Китайский континент (часть 2)

Начало здесь: Китайский континент (часть 1)

Говоря об инвестициях "Нового шелкового пути", стоит помнить одну важную вещь. На первых порах реализации проекта всё находится под плотным контролем Китая. Подрядчиками работ, а иногда и поставщиками материалов являются китайские компании - как правило, находящиеся в государственной собственности. Из 102 госкомпаний в собственности центрального правительства 47 уже успело поучаствовать в проектах НШП. Инвестиционные средства перечисляются на счета, открытые в китайских банках. Можно сказать, что деньги остаются в руках у Китая.

Но остается долг. Долг, который надо выплачивать странам-реципиентам инвестиций. И многие из этих стран настолько бедны, что инвестиции «Нового шелкового пути» окажутся для них очень непростым финансовым бременем.

Китай уже успел «прославиться» раздаванием кредитов неплатежеспособным странам-«клиентам». Венесуэла, находящаяся в состоянии свободного падения, должна КНР 65 млрд. долларов. Велики шансы, что латиноамериканская страна так и не отдаст эти деньги в обозримом будущем.

Зимбабве и падать-то уже некуда. В своё время лидер этой страны г-н Мугабе придумал свой, персональный хитрый план. А именно, брать валюту в долг у международных институтов - МВФ, Всемирного Банка и прочих - и ни цента не отдавать обратно. (В скобках отметим самую хитрую часть плана - деньги Мугабе сотоварищи распихивали по своим карманам) План работал до начала 2000-ых годов, но потом, внезапно, начал давать сбои - охотников заниматься благотворительностью резко поубавилось.

Потом на горизонте появился Китай, и счастью господина Мугабе не было предела. Китайские товарищи щедро раздали кредитов на сумму свыше 1 млрд. долларов - на инфраструктуру и военные проекты. Когда настал черед платить по счетам, г-н Мугабе развёл руками: «денег нет, но вы держитесь там…» И предложил китайцам начать очередной раунд хитрого плана.

Китайцы подобной наглости не ожидали. И решили с финансированием Зимбабве повременить. Растроенный таким поворотом дел, Мугабе взял да и отжал в пользу государства совместные с Китаем предприятия по добыче алмазов. С долгами он сейчас рассчитывается, присылая в китайские зоопарки живых слонят, львов, гиен и жирафов. Почему не платиной, алмазами и хромом, которыми также изобилует зимбабвийская земля? Потому что на минеральные ресурсы у окружения Мугабе существуют свои, хитрые, планы, ломать которые руководство африканской страны, конечно, не собирается.

Впрочем, в Зимбабве творится жёсткий трэш даже по африканским меркам. Давайте обратимся к примеру, который ближе к Китаю географически, и который может стать вполне реалистичным сценарием для многих инвестиций «Нового шелкового пути».

Шри-Ланка. Китай также инвестировал порядочные суммы в инфраструктуру этого островного государства. Сейчас долг Шри-Ланки перед КНР составляет 8 млрд. долларов. И это лишь небольшая часть внешних долгов страны: их общая сумма достигает 65 млрд. долл. По большому счету, Шри-Ланка - безнадежный банкрот, и лишь наличие какой-никакой национальной гордости отличает финансовую ситуацию в стране от зимбабвийской. На обслуживание государственного долга идёт 95,4% доходов бюджета. Да-да, вы всё поняли правильно: на все государственные нужды, на зарплаты и оборону стране остаётся немногим более 4% от собираемых налогов…

Власти Шри-Ланки обратились к правительству Китая с просьбой забрать за долги построенные объекты - морской порт Хамбантота и аэропорт Маттала. Естественно, китайцы отказались - в мире международных финансов не принято «вот так вот просто» прощать срыв многомиллиардных обязательств. Тем не менее, в КНР засуетились на тему того, чтобы какая-то «независимая» компания приобрела объекты, позволив китайским властям «сохранить лицо».

А суетиться надо очень основательно. Ведь построенные объекты не нужны никому даже даром - сейчас они генерируют огромные убытки. Так, в международном аэропорту Маттала, который обошелся в несколько миллиардов долларов, в день совершается только 2 (два) рейса. А на его обслуживание придётся выкладывать 100-200 млн. долларов в год…

Аэропорт Маттала так же пуст, ка и государственная казна

В конечном счете всё упирается в уже знакомую для Китая проблему: проблему эффективности инвестиций. Как будто мало было проблем с избыточным инвестированием внутри страны - практику решили распространить и на международный уровень. И на этом уровне риски неправильных решений возрастают многократно. Слабая информированность об экономических реалиях и языковые барьеры. Коррупция местных властей и слабая финансовая система. Юридические нестыковки и шаткость политических режимов.

Даже если всех этих рисков удастся избежать, вопрос эффективности по-прежнему будет представлять сложность. Хорошо, пускай аэропорт Маттала стал осуществлять не 2, а 200 рейсов в сутки. Пускай даже оператор аэропорта стал получать какую-то прибыль. Стоили ли миллиардные инвестиции этой прибыли? Тем более через столько лет? И как измерить возможный положительный эффект для Китая помимо этой прибыли?

Например, пресловутую «мягкую силу»? Ведь из концепции НШП очевидно, что «мягкая сила» является чуть ли не главным приоритетом. Но соотнести её с конкретными финансовыми отчетами вообще вряд ли возможно. Да и влияние НШП на отношение к Китаю порой весьма неоднозначное. Например, в той же Шри-Ланке недавно случился неприятный инцидент. Китайский оператор порта Хамбантота отказался брать на работу местных докеров, и они на несколько дней захватили японское судно Hyperion Highway. В Венесуэле во время беспорядков начались погромы китайских магазинов и других мелких бизнесов. Да и вообще, неподъемный долг вряд ли улучшает отношения кредитора и заёмщика.

По крайней мере, у части китайского руководства есть понимание данных рисков. «Для некоторых стран, если мы дадим им слишком много кредитов, слишком много в долг, возвратность этих кредитов будет под вопросом», - заявил накануне саммита вице-президент банка ЭИБК Сунь Пин. ЭИБК ввёл лимиты долга для каждой страны. Вице-президент КБР Дин Сянцюнь отметил, что кредиты бедным странам с большим внешним долгом будут ограничены пределами, которые задают рекомендации МВФ, включая сроки и процентные ставки.

Но тут мы находим очередной разрыв с действительностью. «Строгий контроль» и «ограничения» в случае с обанкротившейся Шри-Ланкой оборачиваются девелоперским проектом “Colombo Port City”, который должен привлечь 13 млрд. долл. инвестиций. В зимбабвийскую черную дыру не прекращается поток делегаций из китайских провинций.

Проект “Colombo Port City”

Полагаю, далеко не случайно перед открытием саммита в издании «Форбс» была опубликована критическая статья, рассказывающая о «долговой яме», в которую скатывается еще одна азиатская страна, Филиппины. Статья жутко заангажирована и наполнена апокалиптическими (и не слишком реалистичными) картинами того, как за 6 лет отношение государственного долга Филлипин к ВВП увеличится с 42% до 197%. Однако зерно истины в ней всё же есть: единственная страна, которая готова масштабно инвестировать в Филиппины - это Китай, и перспективы возврата данных кредитов сомнительны.

Давайте посмотрим на детали некоторых проектов «Нового шелкового пути», чтобы стали понятнее обстоятельства и условия китайских инвестиций. Например, высокоскоростная железная дорога Джакарта-Бандунг в Индонезии. Магистраль длиной 150 км обойдется в 5,7 млрд. долл., 75% этой суммы финансирует КБР. Срок кредита составляет 40 лет, первые 10 лет - беспроцентные. Ставка по долларовой части кредита (60% суммы) - 2%, по юаневой части (40%) - 3,4%. Концессионное право пользования объектом дано на 50 лет, с 2019 года (даты планового открытия). Впрочем, сейчас есть некоторое отставание от графика.

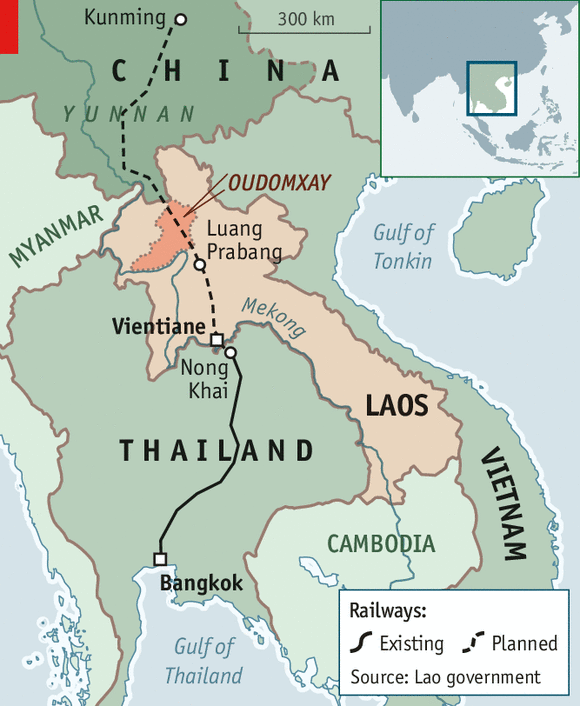

Железная дорога Китай-Лаос. Пожалуй, является одной из самых ярких иллюстраций тех вызовов, которые возникают при реализации предложенной Китаем модели. Сейчас железных дорог в Лаосе вообще нет. Стоимость проекта - 6-7 млрд. долл. При этом ВВП Лаоса в 2016 составил всего лишь 13,8 млрд. долл. При стоимости кредита 3% страна, не имеющая выхода к морю, на первых порах будет тратить 1,5% своего ВВП только на процентные расходы.

Эта железная дорога в перспективе станет частью пути, который будет продлен через Малайский полуостров к Сингапуру. Проект отличает необычайная сложность: из 420 км маршрута 184 км пройдет в тоннелях, 69 км - по мостам. Изначально работы планировалось начать в 2011, но старт откладывался до декабря 2016. На строительство должно уйти 5 лет. Конечно, Лаосу нужна железная дорога. Откровенно говоря, ему нечего терять - и Китай является единственным шансом. Разговоры о «гегемонии», «мягкой силе» и «неоколониализме» отходят на второй план.

Одним из самых крупных проектов «Нового шелкового пути» является Китайско-Пакистанский Экономический Коридор (КПЭК) с общим объёмом инвестиций не менее 54 млрд. долл. Из них 11 млрд. пойдет на транспортную инфраструктуру. КПЭК предусматривает строительство и реконструкцию автомагистралей от Карачи до Лахора, а также от порта Гвадар до китайской границы.

В железнодорожной части планируется кардинально расширить и реконструировать транспортную сеть Пакистана. Самым амбициозным проектом здесь видится Хунджерабская железная дорога, которая соединит Исламабад и Кашгар (КНР) через одноименный перевал. Этот путь, несомненно, затмит по сложности Лаосскую ж/д. Рассчитывается, что он обойдется в 12 млрд. долл. (не включены в суммы выше) и будет закончен к 2030.

КПЭК - одна из немногих частей "Нового шелкового пути", для которых опубликованы подробные карты (кликабельно)

Основная же часть инвестиций придется на энергетику (33 млрд. долл.). Возобновляемые источники - солнечная ЭС Каид-э-Азам, расширяемая до 1,5 ГВт мощности, несколько более мелких проектов в ветроэнергетике и ряд крупных ГЭС: Суки-Кинари (870 МВт; 1,8 млрд. долл.), Карот (720 МВт; 1,6 млрд. долл.), Кохала (1,1 ГВт; 2,4 млрд. долл.) и пр. Будут строиться большие мощности в угольной генерации: в общей сложности почти 9 ГВт до 2020, в сумме на 5,8 млрд. долл. Кроме того, в планах газопроводы и линии электропередач. Да, еще Китай будет тянуть оптоволоконные линии связи.

Почти указанные суммы будут профинансированы в ближайшие три года. Ставки по выданным кредитам низкие - 1,6%-2,0%, а сроки возврата достаточно длинные. По расчетам правительства Пакистана, пик выплат придется на 2022 год, когда надо будет вернуть около 5 млрд. Это 1,8% от прошлогоднего ВВП страны.

Однако финансовые риски - далеко не единственные. Гораздо большая проблема заключается в том, что Пакистан - это failed state со всеми вытекающими следствиями в плане контроля и безопасности. Уже сейчас в регионе Гилгит-Балтистан, примыкающему к пакистано-китайской границе, существует значительная напряженность по сектарианской линии. Коренное население - в массе шииты - недовольны переселением в регион суннитов по инициативе центрального правительства. А ведь Гилгит - далеко не единственный регион с подобными религиозными противоречиями.

Уже были случаи, вызывающие серьезную обеспокоенность. Так, зафиксированы случаи нападения сепаратистских группировок белуджей на китайских рабочих. Китай ответил вполне предсказуемо - в Гилгит-Балтистане организуется китайская база сил безопасности. Естественно, подобные меры вызывают неоднозначную реакцию местного населения, а также вопросы у сопредельных государств.

Накануне саммита

Конечно, в таких случаях понятны и мотивы Китая. Он вынужден работать с теми соседями, какие у него есть. А соседи не Бог весть какие. С географией не поспоришь. В том числе и географией внутри самого Китая. Ведь во многом проект «Нового шелкового пути» нацелен на развитие внутренних провинций Китая - тех, что не имеют выхода к морю. И, бесспорно, внутренние провинции нуждаются в развитии. Они нуждаются в тех преимуществах, которые даёт транспортная доступность и которые приморские провинции получили «даром».

И, конечно, для Китая интересны в первую очередь не рынки бедных соседей, а рынок Европы. Именно Европа - крупнейший торговый партнер Китая. Да и остальные крупные торговые партнеры - США, Япония, Корея - в силу географии никак не поспособствуют развитию китайских внутренних провинций. Железнодорожный маршрут, связывающий Китай и Европу, стал бы центральным звеном «Нового шелкового пути», одновременно решая все поставленные Пекином задачи и являясь при этом экономически востребованным.

Чего достигнул Китай на данном этапе? Первый грузовой поезд из Китая в Европу был пущен в 2011 - задолго до пиар-кампании Си Цзиньпиня. Сейчас прямые поезда из КНР ходят в 15 европейских городов. Грузопоток на маршруте за последние пару лет увеличился в несколько раз. Операторы оптимистично смотрят на перспективы - к 2020 ожидается рост еще в 1,5-2,5 раза. По оценкам, доля железной дороги в контейнерных перевозках Китай-Европа может вырасти до 3%-10% по объему. Сейчас она составляет 1,6%. В пользу ж/д перевозок играет и фактор экологии: большая часть путей в Европе электрифицирована. Впрочем, сейчас Евросоюз совсем не педалирует тему выбросов СО2 морским транспортом.

По стоимости железнодорожные контейнерные перевозки проигрывают морским (что не должно вызывать удивления). Разница составляет 1,5-2 раза. Зато железная дорога даёт экономию по времени. Трансевразийский маршрут занимает 11-16 дней против 30+ дней морского пути. Для многих товаров разница в $1000 за 27-тонный контейнер получается несущественной. А вот время, напротив, часто является критическим фактором, что и предопределяет устойчивый рост интереса к железнодорожным перевозкам.

Которые, как и в 2011, представляют собой незаурядную логистическую задачу - хотя бы из-за разницы в ширине колеи на разных участках. И давайте говорить откровенно: по сравнению с «благотворительными» проектами Китая в беднейших странах по соседству железнодорожный путь в Европу получил совсем незначительные инвестиции из Поднебесной.

Ведь в основном он опирается на уже существовавшую инфраструктуру. Инициативы европейских и российских перевозчиков тоже играют важную роль. Огромный казахский терминал Хоргос на границе с Китаем - где как раз и происходит одна из «смен колеи» - является хорошим примером. Складывается ощущение, что важнейшая ветка «Нового шелкового пути» интересна не столько Китаю, сколько казахам и русским.

Хоргос

Да, Китай предпринимает усилия для стимулирования этого маршрута. Например, субсидирование железнодорожных перевозок, организованное властями западных провинций страны. Их объем точно неизвестен; по оценкам, они могут компенсировать до половины стоимости издержек. Другой пример - контейнерный сервис, запущенный Китайской железной дорогой.

Но масштаб этих усилий вряд ли соответствует той сложности, которая характерна для трансконтинентальных железнодорожных перевозок через территорию десятка стран. Технические и организационные препятствия требуют более серьёзных решений вместо субсидирования из «бездонного» китайского кармана.

Взять хотя бы такую простую сторону, как таможенная документация. Несмотря на то, что маршрут пролегает по территории всего трёх таможенных зон (КНР - Таможенный Союз - ЕС), несмотря на введение электронного документооборота - еще остаётся место для оптимизации, которая позволит существенно сократить время груза в пути. А следовательно, и стоимость перевозки - повысив ее привлекательность для клиентов и увеличив грузопоток.

Есть «бумажные» ограничения и более существенного характера. Например, это техническое регулирование железнодорожного транспорта в Евросоюзе, налагающее ряд ограничений на организацию перевозок по сравнению, скажем, с российскими практиками. В частности, это меньшая допустимая длина состава.

Несовершенство нормативной базы сегодня является препятствием для реализации одного из важных преимуществ сухопутного маршрута: возможности принимать и отправлять грузы в/из транзитных стран. В их списке, конечно, Россия является одним из самых первых пунктов. И здесь обнажается сложность проблемы: никто не отменял политическую сторону дел. После введения санкций железнодорожные перевозки между ЕС и РФ сильно пострадали. И инициатива «Нового шелкового пути», несмотря на все заявления об интеграции и инклюзивности, вряд ли способна обойти этот факт.

Желание Китая связать транспортным коридором Европу и Азию понятно и обосновано. Но между этим желанием и реальностью - границами и географическими преградами, техническими сложностями и политическими противоречиями, интересами разных игроков и внутренними проблемами - есть огромный разрыв. Чтобы его заполнить, нужны не менее гигантские усилия.

Высокоскоростная железнодорожная магистраль Китай - Россия - Европа могла бы ответить на этот вызов. Эта дорога стала бы крупнейшим транспортным проектом со времени сооружения Транссибирской магистрали. До сих пор в мире нет ничего подобного даже отдаленно. Прямой и косвенный экономический эффект от такого проекта может быть колоссальным. Конечно, колоссальными будут и затраты на его реализацию - сейчас они оцениваются в 250 млрд. долларов, и эта цифра запросто может вырасти. В любом случае, по сравнению со заявленной стоимостью «Нового шелкового пути» он видится вполне посильным. И прямо соответствующим замыслу НШП - в отличие от многих других инвестиций. Да и реализовывался бы он на принципах софинансирования.

Но сейчас можно уверенно говорить, что ВСМ Китай - Россия - Европа пока китайскому руководству неинтересна. По большому счету, и остальным потенциальным участникам - тоже. Да и имеющемуся железнодорожному коридору, как было сказано выше, внимания уделяется мало. Даже без многомиллиардных вложений, одними лишь организационными усилиями здесь можно было бы добиться очень много.

Да, всё упирается в организацию. Если бы был создан единый оператор, который бы полностью отвечал за это направление… Технологические ограничения преодолевались бы гораздо системнее и эффективнее. Документооборот сводился бы к необходимому минимуму. Появились бы возможности и стимулы по последовательной оптимизации издержек и ускорению работы. Но такого оператора нет - слишком сложно совместить разные интересы в разных юрисдикциях.

Разрыв никто не собирается заполнять. Это печально, но такова объективная реальность. Время для интеграции Евразии еще не пришло, и винить в этом надо не только и не столько Китай. По крайней мере, он хоть старается что-то делать.

Однако интеграция не исчерпывается триллионом долларов инвестиций и долговой зависимостью. Это гораздо более сложный вопрос. И с дивидендами, экономическими и политическими, которые намерен получить Китай, тоже могут возникнуть большие сложности. Чтобы их избежать, необходимо кардинально улучшать качество инвестиционного планирования.

А еще интеграция - вопрос, который, помимо прочего, требует и времени. Китайцы умеют терпеливо ждать. Возможно, ждать придётся долго. Но стоит признать: их ставка на международную кооперацию и развитие региона на долгосрочном горизонте является единственно верной.

Говоря об инвестициях "Нового шелкового пути", стоит помнить одну важную вещь. На первых порах реализации проекта всё находится под плотным контролем Китая. Подрядчиками работ, а иногда и поставщиками материалов являются китайские компании - как правило, находящиеся в государственной собственности. Из 102 госкомпаний в собственности центрального правительства 47 уже успело поучаствовать в проектах НШП. Инвестиционные средства перечисляются на счета, открытые в китайских банках. Можно сказать, что деньги остаются в руках у Китая.

Но остается долг. Долг, который надо выплачивать странам-реципиентам инвестиций. И многие из этих стран настолько бедны, что инвестиции «Нового шелкового пути» окажутся для них очень непростым финансовым бременем.

Китай уже успел «прославиться» раздаванием кредитов неплатежеспособным странам-«клиентам». Венесуэла, находящаяся в состоянии свободного падения, должна КНР 65 млрд. долларов. Велики шансы, что латиноамериканская страна так и не отдаст эти деньги в обозримом будущем.

Зимбабве и падать-то уже некуда. В своё время лидер этой страны г-н Мугабе придумал свой, персональный хитрый план. А именно, брать валюту в долг у международных институтов - МВФ, Всемирного Банка и прочих - и ни цента не отдавать обратно. (В скобках отметим самую хитрую часть плана - деньги Мугабе сотоварищи распихивали по своим карманам) План работал до начала 2000-ых годов, но потом, внезапно, начал давать сбои - охотников заниматься благотворительностью резко поубавилось.

Потом на горизонте появился Китай, и счастью господина Мугабе не было предела. Китайские товарищи щедро раздали кредитов на сумму свыше 1 млрд. долларов - на инфраструктуру и военные проекты. Когда настал черед платить по счетам, г-н Мугабе развёл руками: «денег нет, но вы держитесь там…» И предложил китайцам начать очередной раунд хитрого плана.

Китайцы подобной наглости не ожидали. И решили с финансированием Зимбабве повременить. Растроенный таким поворотом дел, Мугабе взял да и отжал в пользу государства совместные с Китаем предприятия по добыче алмазов. С долгами он сейчас рассчитывается, присылая в китайские зоопарки живых слонят, львов, гиен и жирафов. Почему не платиной, алмазами и хромом, которыми также изобилует зимбабвийская земля? Потому что на минеральные ресурсы у окружения Мугабе существуют свои, хитрые, планы, ломать которые руководство африканской страны, конечно, не собирается.

Впрочем, в Зимбабве творится жёсткий трэш даже по африканским меркам. Давайте обратимся к примеру, который ближе к Китаю географически, и который может стать вполне реалистичным сценарием для многих инвестиций «Нового шелкового пути».

Шри-Ланка. Китай также инвестировал порядочные суммы в инфраструктуру этого островного государства. Сейчас долг Шри-Ланки перед КНР составляет 8 млрд. долларов. И это лишь небольшая часть внешних долгов страны: их общая сумма достигает 65 млрд. долл. По большому счету, Шри-Ланка - безнадежный банкрот, и лишь наличие какой-никакой национальной гордости отличает финансовую ситуацию в стране от зимбабвийской. На обслуживание государственного долга идёт 95,4% доходов бюджета. Да-да, вы всё поняли правильно: на все государственные нужды, на зарплаты и оборону стране остаётся немногим более 4% от собираемых налогов…

Власти Шри-Ланки обратились к правительству Китая с просьбой забрать за долги построенные объекты - морской порт Хамбантота и аэропорт Маттала. Естественно, китайцы отказались - в мире международных финансов не принято «вот так вот просто» прощать срыв многомиллиардных обязательств. Тем не менее, в КНР засуетились на тему того, чтобы какая-то «независимая» компания приобрела объекты, позволив китайским властям «сохранить лицо».

А суетиться надо очень основательно. Ведь построенные объекты не нужны никому даже даром - сейчас они генерируют огромные убытки. Так, в международном аэропорту Маттала, который обошелся в несколько миллиардов долларов, в день совершается только 2 (два) рейса. А на его обслуживание придётся выкладывать 100-200 млн. долларов в год…

Аэропорт Маттала так же пуст, ка и государственная казна

В конечном счете всё упирается в уже знакомую для Китая проблему: проблему эффективности инвестиций. Как будто мало было проблем с избыточным инвестированием внутри страны - практику решили распространить и на международный уровень. И на этом уровне риски неправильных решений возрастают многократно. Слабая информированность об экономических реалиях и языковые барьеры. Коррупция местных властей и слабая финансовая система. Юридические нестыковки и шаткость политических режимов.

Даже если всех этих рисков удастся избежать, вопрос эффективности по-прежнему будет представлять сложность. Хорошо, пускай аэропорт Маттала стал осуществлять не 2, а 200 рейсов в сутки. Пускай даже оператор аэропорта стал получать какую-то прибыль. Стоили ли миллиардные инвестиции этой прибыли? Тем более через столько лет? И как измерить возможный положительный эффект для Китая помимо этой прибыли?

Например, пресловутую «мягкую силу»? Ведь из концепции НШП очевидно, что «мягкая сила» является чуть ли не главным приоритетом. Но соотнести её с конкретными финансовыми отчетами вообще вряд ли возможно. Да и влияние НШП на отношение к Китаю порой весьма неоднозначное. Например, в той же Шри-Ланке недавно случился неприятный инцидент. Китайский оператор порта Хамбантота отказался брать на работу местных докеров, и они на несколько дней захватили японское судно Hyperion Highway. В Венесуэле во время беспорядков начались погромы китайских магазинов и других мелких бизнесов. Да и вообще, неподъемный долг вряд ли улучшает отношения кредитора и заёмщика.

По крайней мере, у части китайского руководства есть понимание данных рисков. «Для некоторых стран, если мы дадим им слишком много кредитов, слишком много в долг, возвратность этих кредитов будет под вопросом», - заявил накануне саммита вице-президент банка ЭИБК Сунь Пин. ЭИБК ввёл лимиты долга для каждой страны. Вице-президент КБР Дин Сянцюнь отметил, что кредиты бедным странам с большим внешним долгом будут ограничены пределами, которые задают рекомендации МВФ, включая сроки и процентные ставки.

Но тут мы находим очередной разрыв с действительностью. «Строгий контроль» и «ограничения» в случае с обанкротившейся Шри-Ланкой оборачиваются девелоперским проектом “Colombo Port City”, который должен привлечь 13 млрд. долл. инвестиций. В зимбабвийскую черную дыру не прекращается поток делегаций из китайских провинций.

Проект “Colombo Port City”

Полагаю, далеко не случайно перед открытием саммита в издании «Форбс» была опубликована критическая статья, рассказывающая о «долговой яме», в которую скатывается еще одна азиатская страна, Филиппины. Статья жутко заангажирована и наполнена апокалиптическими (и не слишком реалистичными) картинами того, как за 6 лет отношение государственного долга Филлипин к ВВП увеличится с 42% до 197%. Однако зерно истины в ней всё же есть: единственная страна, которая готова масштабно инвестировать в Филиппины - это Китай, и перспективы возврата данных кредитов сомнительны.

Давайте посмотрим на детали некоторых проектов «Нового шелкового пути», чтобы стали понятнее обстоятельства и условия китайских инвестиций. Например, высокоскоростная железная дорога Джакарта-Бандунг в Индонезии. Магистраль длиной 150 км обойдется в 5,7 млрд. долл., 75% этой суммы финансирует КБР. Срок кредита составляет 40 лет, первые 10 лет - беспроцентные. Ставка по долларовой части кредита (60% суммы) - 2%, по юаневой части (40%) - 3,4%. Концессионное право пользования объектом дано на 50 лет, с 2019 года (даты планового открытия). Впрочем, сейчас есть некоторое отставание от графика.

Железная дорога Китай-Лаос. Пожалуй, является одной из самых ярких иллюстраций тех вызовов, которые возникают при реализации предложенной Китаем модели. Сейчас железных дорог в Лаосе вообще нет. Стоимость проекта - 6-7 млрд. долл. При этом ВВП Лаоса в 2016 составил всего лишь 13,8 млрд. долл. При стоимости кредита 3% страна, не имеющая выхода к морю, на первых порах будет тратить 1,5% своего ВВП только на процентные расходы.

Эта железная дорога в перспективе станет частью пути, который будет продлен через Малайский полуостров к Сингапуру. Проект отличает необычайная сложность: из 420 км маршрута 184 км пройдет в тоннелях, 69 км - по мостам. Изначально работы планировалось начать в 2011, но старт откладывался до декабря 2016. На строительство должно уйти 5 лет. Конечно, Лаосу нужна железная дорога. Откровенно говоря, ему нечего терять - и Китай является единственным шансом. Разговоры о «гегемонии», «мягкой силе» и «неоколониализме» отходят на второй план.

Одним из самых крупных проектов «Нового шелкового пути» является Китайско-Пакистанский Экономический Коридор (КПЭК) с общим объёмом инвестиций не менее 54 млрд. долл. Из них 11 млрд. пойдет на транспортную инфраструктуру. КПЭК предусматривает строительство и реконструкцию автомагистралей от Карачи до Лахора, а также от порта Гвадар до китайской границы.

В железнодорожной части планируется кардинально расширить и реконструировать транспортную сеть Пакистана. Самым амбициозным проектом здесь видится Хунджерабская железная дорога, которая соединит Исламабад и Кашгар (КНР) через одноименный перевал. Этот путь, несомненно, затмит по сложности Лаосскую ж/д. Рассчитывается, что он обойдется в 12 млрд. долл. (не включены в суммы выше) и будет закончен к 2030.

КПЭК - одна из немногих частей "Нового шелкового пути", для которых опубликованы подробные карты (кликабельно)

Основная же часть инвестиций придется на энергетику (33 млрд. долл.). Возобновляемые источники - солнечная ЭС Каид-э-Азам, расширяемая до 1,5 ГВт мощности, несколько более мелких проектов в ветроэнергетике и ряд крупных ГЭС: Суки-Кинари (870 МВт; 1,8 млрд. долл.), Карот (720 МВт; 1,6 млрд. долл.), Кохала (1,1 ГВт; 2,4 млрд. долл.) и пр. Будут строиться большие мощности в угольной генерации: в общей сложности почти 9 ГВт до 2020, в сумме на 5,8 млрд. долл. Кроме того, в планах газопроводы и линии электропередач. Да, еще Китай будет тянуть оптоволоконные линии связи.

Почти указанные суммы будут профинансированы в ближайшие три года. Ставки по выданным кредитам низкие - 1,6%-2,0%, а сроки возврата достаточно длинные. По расчетам правительства Пакистана, пик выплат придется на 2022 год, когда надо будет вернуть около 5 млрд. Это 1,8% от прошлогоднего ВВП страны.

Однако финансовые риски - далеко не единственные. Гораздо большая проблема заключается в том, что Пакистан - это failed state со всеми вытекающими следствиями в плане контроля и безопасности. Уже сейчас в регионе Гилгит-Балтистан, примыкающему к пакистано-китайской границе, существует значительная напряженность по сектарианской линии. Коренное население - в массе шииты - недовольны переселением в регион суннитов по инициативе центрального правительства. А ведь Гилгит - далеко не единственный регион с подобными религиозными противоречиями.

Уже были случаи, вызывающие серьезную обеспокоенность. Так, зафиксированы случаи нападения сепаратистских группировок белуджей на китайских рабочих. Китай ответил вполне предсказуемо - в Гилгит-Балтистане организуется китайская база сил безопасности. Естественно, подобные меры вызывают неоднозначную реакцию местного населения, а также вопросы у сопредельных государств.

Накануне саммита

Конечно, в таких случаях понятны и мотивы Китая. Он вынужден работать с теми соседями, какие у него есть. А соседи не Бог весть какие. С географией не поспоришь. В том числе и географией внутри самого Китая. Ведь во многом проект «Нового шелкового пути» нацелен на развитие внутренних провинций Китая - тех, что не имеют выхода к морю. И, бесспорно, внутренние провинции нуждаются в развитии. Они нуждаются в тех преимуществах, которые даёт транспортная доступность и которые приморские провинции получили «даром».

И, конечно, для Китая интересны в первую очередь не рынки бедных соседей, а рынок Европы. Именно Европа - крупнейший торговый партнер Китая. Да и остальные крупные торговые партнеры - США, Япония, Корея - в силу географии никак не поспособствуют развитию китайских внутренних провинций. Железнодорожный маршрут, связывающий Китай и Европу, стал бы центральным звеном «Нового шелкового пути», одновременно решая все поставленные Пекином задачи и являясь при этом экономически востребованным.

Чего достигнул Китай на данном этапе? Первый грузовой поезд из Китая в Европу был пущен в 2011 - задолго до пиар-кампании Си Цзиньпиня. Сейчас прямые поезда из КНР ходят в 15 европейских городов. Грузопоток на маршруте за последние пару лет увеличился в несколько раз. Операторы оптимистично смотрят на перспективы - к 2020 ожидается рост еще в 1,5-2,5 раза. По оценкам, доля железной дороги в контейнерных перевозках Китай-Европа может вырасти до 3%-10% по объему. Сейчас она составляет 1,6%. В пользу ж/д перевозок играет и фактор экологии: большая часть путей в Европе электрифицирована. Впрочем, сейчас Евросоюз совсем не педалирует тему выбросов СО2 морским транспортом.

{kind=link}

По стоимости железнодорожные контейнерные перевозки проигрывают морским (что не должно вызывать удивления). Разница составляет 1,5-2 раза. Зато железная дорога даёт экономию по времени. Трансевразийский маршрут занимает 11-16 дней против 30+ дней морского пути. Для многих товаров разница в $1000 за 27-тонный контейнер получается несущественной. А вот время, напротив, часто является критическим фактором, что и предопределяет устойчивый рост интереса к железнодорожным перевозкам.

Которые, как и в 2011, представляют собой незаурядную логистическую задачу - хотя бы из-за разницы в ширине колеи на разных участках. И давайте говорить откровенно: по сравнению с «благотворительными» проектами Китая в беднейших странах по соседству железнодорожный путь в Европу получил совсем незначительные инвестиции из Поднебесной.

Ведь в основном он опирается на уже существовавшую инфраструктуру. Инициативы европейских и российских перевозчиков тоже играют важную роль. Огромный казахский терминал Хоргос на границе с Китаем - где как раз и происходит одна из «смен колеи» - является хорошим примером. Складывается ощущение, что важнейшая ветка «Нового шелкового пути» интересна не столько Китаю, сколько казахам и русским.

Хоргос

Да, Китай предпринимает усилия для стимулирования этого маршрута. Например, субсидирование железнодорожных перевозок, организованное властями западных провинций страны. Их объем точно неизвестен; по оценкам, они могут компенсировать до половины стоимости издержек. Другой пример - контейнерный сервис, запущенный Китайской железной дорогой.

Но масштаб этих усилий вряд ли соответствует той сложности, которая характерна для трансконтинентальных железнодорожных перевозок через территорию десятка стран. Технические и организационные препятствия требуют более серьёзных решений вместо субсидирования из «бездонного» китайского кармана.

Взять хотя бы такую простую сторону, как таможенная документация. Несмотря на то, что маршрут пролегает по территории всего трёх таможенных зон (КНР - Таможенный Союз - ЕС), несмотря на введение электронного документооборота - еще остаётся место для оптимизации, которая позволит существенно сократить время груза в пути. А следовательно, и стоимость перевозки - повысив ее привлекательность для клиентов и увеличив грузопоток.

Есть «бумажные» ограничения и более существенного характера. Например, это техническое регулирование железнодорожного транспорта в Евросоюзе, налагающее ряд ограничений на организацию перевозок по сравнению, скажем, с российскими практиками. В частности, это меньшая допустимая длина состава.

Несовершенство нормативной базы сегодня является препятствием для реализации одного из важных преимуществ сухопутного маршрута: возможности принимать и отправлять грузы в/из транзитных стран. В их списке, конечно, Россия является одним из самых первых пунктов. И здесь обнажается сложность проблемы: никто не отменял политическую сторону дел. После введения санкций железнодорожные перевозки между ЕС и РФ сильно пострадали. И инициатива «Нового шелкового пути», несмотря на все заявления об интеграции и инклюзивности, вряд ли способна обойти этот факт.

Желание Китая связать транспортным коридором Европу и Азию понятно и обосновано. Но между этим желанием и реальностью - границами и географическими преградами, техническими сложностями и политическими противоречиями, интересами разных игроков и внутренними проблемами - есть огромный разрыв. Чтобы его заполнить, нужны не менее гигантские усилия.

Высокоскоростная железнодорожная магистраль Китай - Россия - Европа могла бы ответить на этот вызов. Эта дорога стала бы крупнейшим транспортным проектом со времени сооружения Транссибирской магистрали. До сих пор в мире нет ничего подобного даже отдаленно. Прямой и косвенный экономический эффект от такого проекта может быть колоссальным. Конечно, колоссальными будут и затраты на его реализацию - сейчас они оцениваются в 250 млрд. долларов, и эта цифра запросто может вырасти. В любом случае, по сравнению со заявленной стоимостью «Нового шелкового пути» он видится вполне посильным. И прямо соответствующим замыслу НШП - в отличие от многих других инвестиций. Да и реализовывался бы он на принципах софинансирования.

Но сейчас можно уверенно говорить, что ВСМ Китай - Россия - Европа пока китайскому руководству неинтересна. По большому счету, и остальным потенциальным участникам - тоже. Да и имеющемуся железнодорожному коридору, как было сказано выше, внимания уделяется мало. Даже без многомиллиардных вложений, одними лишь организационными усилиями здесь можно было бы добиться очень много.

Да, всё упирается в организацию. Если бы был создан единый оператор, который бы полностью отвечал за это направление… Технологические ограничения преодолевались бы гораздо системнее и эффективнее. Документооборот сводился бы к необходимому минимуму. Появились бы возможности и стимулы по последовательной оптимизации издержек и ускорению работы. Но такого оператора нет - слишком сложно совместить разные интересы в разных юрисдикциях.

Разрыв никто не собирается заполнять. Это печально, но такова объективная реальность. Время для интеграции Евразии еще не пришло, и винить в этом надо не только и не столько Китай. По крайней мере, он хоть старается что-то делать.

Однако интеграция не исчерпывается триллионом долларов инвестиций и долговой зависимостью. Это гораздо более сложный вопрос. И с дивидендами, экономическими и политическими, которые намерен получить Китай, тоже могут возникнуть большие сложности. Чтобы их избежать, необходимо кардинально улучшать качество инвестиционного планирования.

А еще интеграция - вопрос, который, помимо прочего, требует и времени. Китайцы умеют терпеливо ждать. Возможно, ждать придётся долго. Но стоит признать: их ставка на международную кооперацию и развитие региона на долгосрочном горизонте является единственно верной.