Итоги 3-го квартала: повторится ли в США британский кризис?

Еще в апреле этого года, рассуждая о возможных сценариях экономического кризиса в США, я выделял балансы финансовых организаций как один из главных рисков. Указывая на опасность снижения стоимости залогов из-за роста ставок, а также на риски по производным финансовым инструментам. Прошло совсем немного времени - и перечисленные факторы действительно чуть не спровоцировали коллапс на финансовом рынке. Но не в США - а в Великобритании.

При всём уважении к Британии, ее влияние на глобальные рынки ограничено. Но случившееся стало знаковой историей, которая заставила многих задуматься: а не повторят ли Соединенные Штаты британский сценарий? И будет ли Федрезерв в такой ситуации спасать рынки так же, как это сделал Банк Англии?

Возможные ответы на второй вопрос сейчас являются не более чем спекуляциями. Хотя, по понятным причинам, рынки этот ответ заботит больше всего. Но предлагаю сосредоточиться не на реакции ЦБ (которая больше определяется психологией), а на более осязаемых и более фундаментальных факторах. Итак, в каком состоянии находится сейчас финансовая система США, видны ли в ней признаки стресса и можем ли мы сейчас, после британских событий, яснее указать на источники будущих проблем?

Начнем с вероятности буквального повторения британских проблем. Пенсионные фонды Соединенных Штатов также, как и в Великобритании, используют инвестиции, вызванные обязательствами (LDI). Но пенсионные системы двух стран сильно отличаются. В США большая часть пенсионных активов (порядка 59% в 2021) принадлежала к категории «установленные взносы». Таким пенсионным планам не требуется любой ценой обеспечивать заранее определенную доходность, вследствие чего им нет нужды набирать дополнительный риск, в т.ч. и через леверидж.

Действительно, эксперты осторожно оценивают, что уровень левериджа американских пенсионных фондов несколько ниже, чем в Великобритании. Вдобавок, прямые вложения пенсионных фондов США в долговые ценные бумаги невелики и составляют порядка 20% активов. Это уменьшает влияние процентных рисков на финансовую устойчивость. Вкупе с более ответственной культурой риск-менеджмента это позволили экспертам сделать вывод о том, что в США вероятность повторения такого же кризиса не так велика.

Но всё же ненулевая: в озвученных мнениях ощутимо читается неуверенность и неспособность достоверно оценить полную картину. Кстати, в Британии экспертам не удалось заранее предвидеть кризис, поэтому к мнению их американских коллег стоит относиться с осторожностью.

Добавим, что еще один сегмент американской финансовой индустрии - страхование жизни - находится в более близком положении к британским пенсионным фондам. Здесь также размер выплат в ряде случаев предопределен заранее. Отрасль имеет больше экспозиции на рынок долговых инструментов: 47% ее активов размещены в облигациях. Активы отрасли не очень велики по сравнению с пенсионной индустрией - 8 трлн. долларов против 40 трлн. Но это все равно больше, чем все пенсионные активы Великобритании (около 4 трлн. долларов). Так что разрушительный потенциал от кризиса в этой отрасли не мал, и к нему надо относиться серьезно.

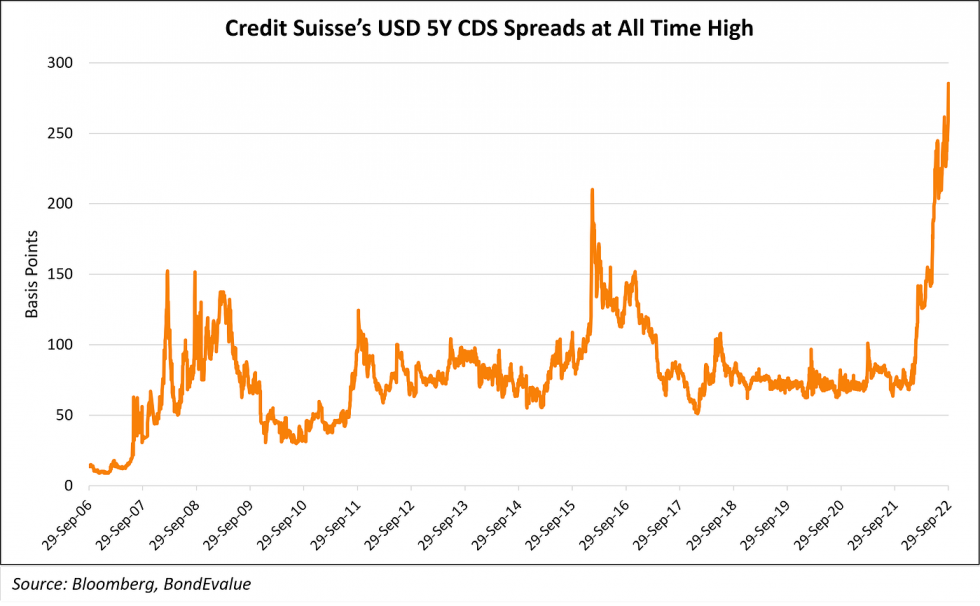

Пока же рынки видят в качестве главного источника возможных проблем совсем не страховщиков жизни, а банк ”Credit Suisse”. Швейцарский инвестбанк словил «двоечку» из-за своих чересчур рискованных вложений, сначала от ”Greensill”, потом от ”Archegos”. Коллапс каждой из контор вылился в многомиллиардные убытки и подорвал достаточность капитала ”Credit Suisse”.

Банк делает хорошую мину при плохой игре и пытается манипулировать ожиданиями инвесторов, объявляя выкуп облигаций и рассказывая о продаже своего инвестиционного подразделения. Инвесторы несколько напряжены - это видно по стоимости кредитно-дефолтного свопа…

...но самообладания пока не теряют. И не столько благодаря мудрой стратегии менеджмента банка, сколько из-за решимости швейцарского правительства поддержать его деньгами в случае ухудшения ситуации. ”Credit Suisse” «слишком велик, чтобы упасть». И, хотя о безусловной поддержке не объявлено официально, принятые накануне законы и кулуарные разговоры оставляют мало сомнений в наличии государственной «страховки» от банкротства. Аналитики Уолл-Стрит добавляют, что в данный момент ”Credit Suisse” находится в лучшей форме, чем, скажем, «Дойче банк» был в 2016.

Я, в свою очередь, добавлю, что только за прошедшие 5 лет ”Credit Suisse” выплатил акционерам (дивидендами и через байбэк акций) 6,7 млрд. долларов - сумму, которой с лихвой хватило бы на докапитализацию учреждения. Приватизация прибылей, национализация убытков и сохранение финансовой стабильности - вполне себе девиз для наступившей «новой нормальности»…

Однако продолжим искать источники стресса в американских финансах. Одной из самых заметных проблем функционирования рынков сейчас называют низкую ликвидность трэжерис. Напомню, что такая же ситуация проявилась во время коронавирусной паники в марте 2020, что стало одним из главных поводов для массивного вмешательства ФРС.

Вместо коронавирусной паники сейчас мы имеем очень фундаментальные факторы. С рынка уже ушли (или уходят) крупнейшие покупатели. В первую очередь, это ФРС. Затем - иностранные правительства и фонды. Профицит счета текущих операций развивающихся стран (напрямую транслирующийся в спрос на трэжерис) традиционно зависит от темпа роста мирового ВВП и от динамики глобализации. Для обоих факторов прогнозы сейчас негативные. Аналогично, еще один фактор спроса на трэжерис - бюджетный профицит развивающихся стран - тоже ждет сокращение.

Политизированные решения США об отказе от своих обязательств по долгу в качестве санкций тоже не делают трэжерис более привлекательными для иностранцев. Кроме того, более краткосрочный фактор - резкое укрепление доллара против других валют - порождает всё более активные разговоры о необходимости проведения валютных интервенций иностранными центробанками. Неотъемлемой частью этих интервенций являются продажи трэжерис.

Даже если разговоры об интервенциях так и останутся разговорами, волатильность валютных курсов увеличивает стоимость хеджирования валютных рисков. Это снижает доходность многих стратегий кэрри-трейда в американских трэжерис. Так, для японской иены эта доходность ушла глубоко в отрицательную зону. А ведь Япония - один из крупнейших инвесторов в госдолг США. Очевидно, что после истечения контрактов хеджирования иностранный капитал будет искать другие, более привлекательные рынки. Некоторые наблюдатели полагают, что рост доходности американских гособлигаций с третьей декады сентября был вызван как раз истечением срока хеджей, привязанным к концу квартала.

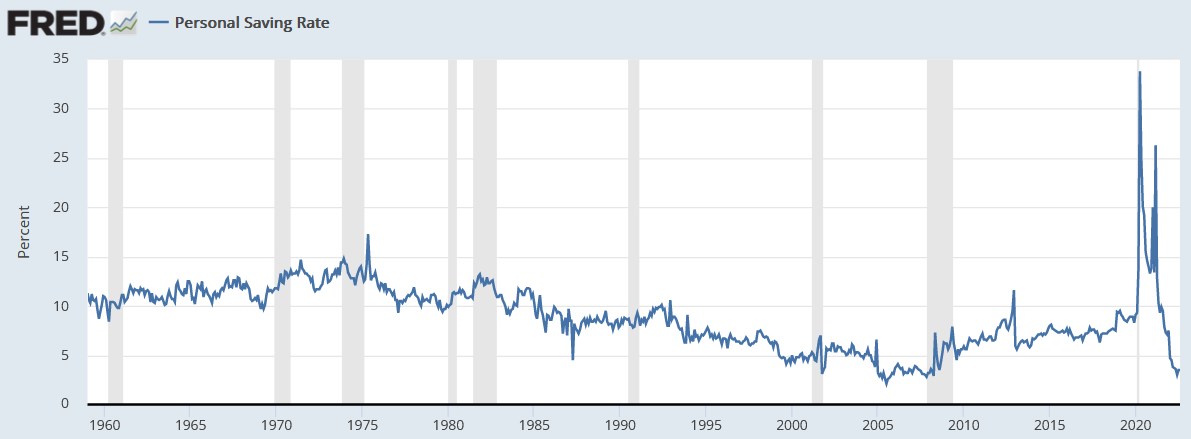

Наконец, снижается спрос на трэжерис со стороны американских банков. Норма сбережений населения - во многом конвертирующаяся в приток банковских депозитов и изменение величины кредитного портфеля - уже развернулась от рекордного максимума к историческому минимуму. Значит, потребность банков «парковать» клиентские деньги в трэжерис значительно уменьшилась. Вдобавок, в части долгосрочных инструментов ипотечные ценные бумаги дают сейчас более привлекательное соотношение доходности к риску.

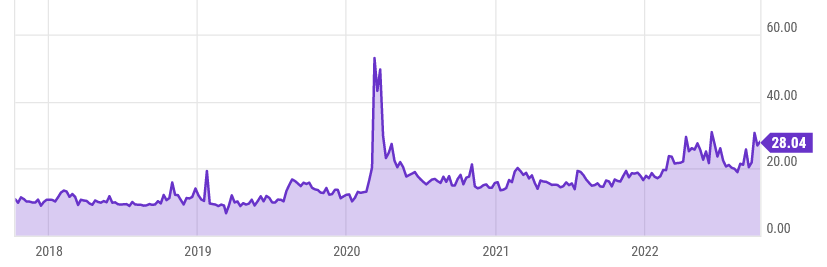

Крупнейшие покупатели уходят, ликвидность уходит - значит, приходит волатильность. Индекс волатильности для долгосрочных трэжерис сейчас находится у 2-летних максимумов. С одной стороны, в коронавирусную панику марта-2020 было намного хуже. С другой стороны, по допандемийным меркам нынешняя волатильность очень высока. Даже во время кризиса на рынке РЕПО в сентябре 2019 она не поднималась так сильно.

CBOE 20+ Year Treasury Bond ETF Volatility Index

Высокая волатильность, в свою очередь, вытесняет с рынка еще одну категорию участников: фонды, использующие некоторые систематические стратегии и/или леверидж.

В числе немногих покупателей, пришедших на рынок трэжерис - хедж-фонды, «умные деньги». Их привлекает максимальная за прошедшее десятилетие доходность. Они уверены, что она в скором времени упадёт - и они получат прибыль. Скорее всего, они правы.

Но путь к звездам лежит через тернии. Вряд ли ситуация развернется в пользу долгосрочных трэжерис без острого кризиса. Именитый аналитик Марк Кабана на днях (вскоре после британских событий) написал, что риск обвала на рынке трэжерис растёт, хотя он по-прежнему не считает это базовым сценарием. В качестве возможного триггера для обвала Кабана называет отток средств из взаимных фондов.

Мнение Кабаны не противоречит позиции академии. В недавно вышедшем интересном исследовании экономисты Р. Раджан, В. Ачарья и С. Стеффен утверждают, что монетарную политику гораздо легче смягчать, чем ужесточать. Асимметрия проистекает из того, что предоставляемая центробанком ликвидность превращается в залоги, которые идут на финансирование позиций по деривативам, на леверидж и на обеспечение других финансово-кредитных сделок.

Когда же наступает момент ужесточения монетарной политики, огромные запасы избыточной ликвидности, формально находящиеся на балансах, по факту «связаны» обязательствами по сделкам. По-настоящему «избыточности» там немного: капитал не любит лежать без дела и норовит найти себе применение, дающее прибыль.

«Количественное ужесточение, - пишут авторы, - делает условия еще более жесткими, поскольку финансовый сектор не может быстро уменьшить требования по ликвидности, которые оно установило [по ранее заключенным сделкам], несмотря на то, что центробанк забирает назад резервы». Другими словами, если для центробанка QT - это еще одна бухгалтерская проводка, то у финансового сектора свободы действий попросту нет - откатить назад сделки он не может. В итоге действия ЦБ выбивают у «частников» почву из-под ног.

Вывод получается несколько парадоксальным: мягкая монетарная политика не приносит в систему избыточную ликвидность - она приносит избыточный леверидж и избыточные обязательства участников рынка друг перед другом. Авторы постеснялись сделать главное заключение, но я сделаю это за них: мягкая монетарная политика ведет к накоплению избыточных рисков и увеличению хрупкости системы.

Разворот в сторону жесткой монетарной политики лишь обнажает эту хрупкость. Поэтому сейчас США как раз подходят к самому интересному - самому турбулентному - периоду.

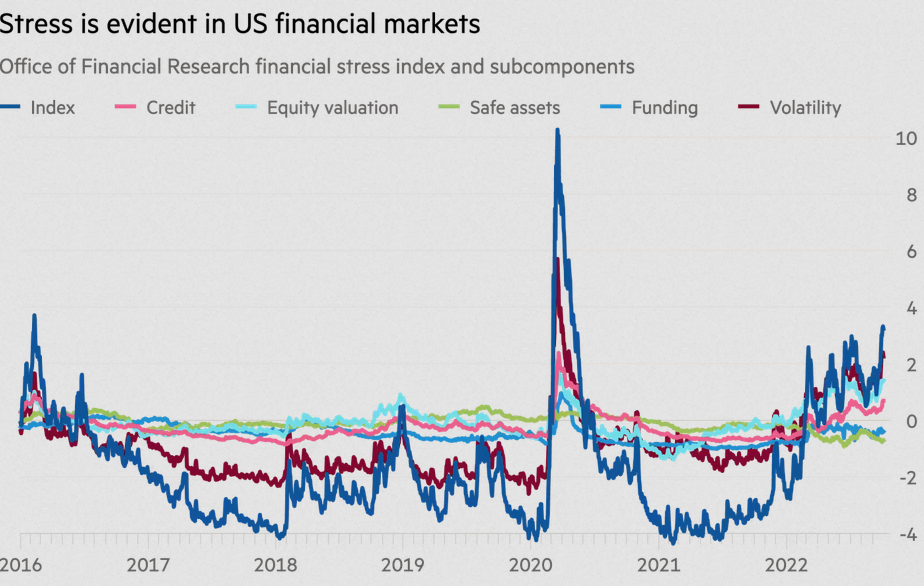

Обратимся к индикаторам финансового стресса. Показатель, рассчитываемый Казначейством США, выглядит повышенным - хотя и заметно уступает пику коронавирусной паники:

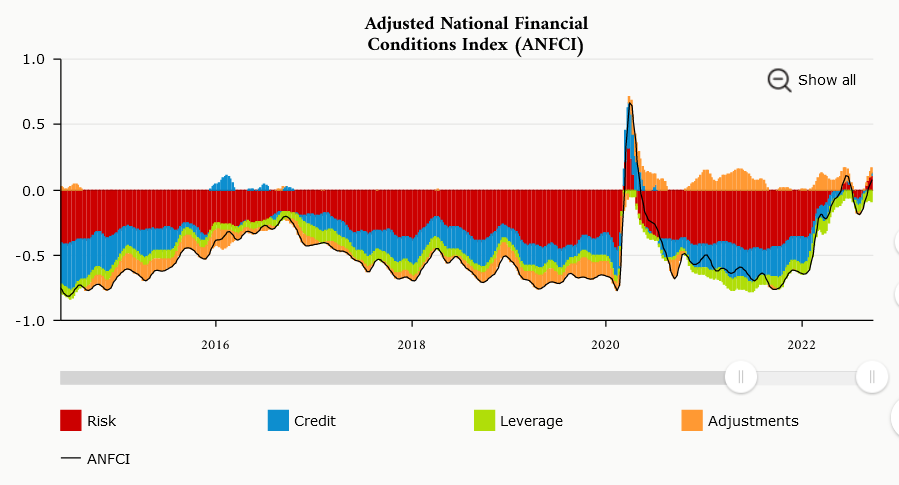

Похожую картину даёт очищенный (от влияния экономических условий) индекс финансовых условий от Резервного Банка Чикаго:

Эти графики трудно интерпретировать иначе как «всё еще впереди». С момента начала повышения ставки Федрезервом прошло чуть больше 6 месяцев. C момента начала QT - четыре с небольшим.

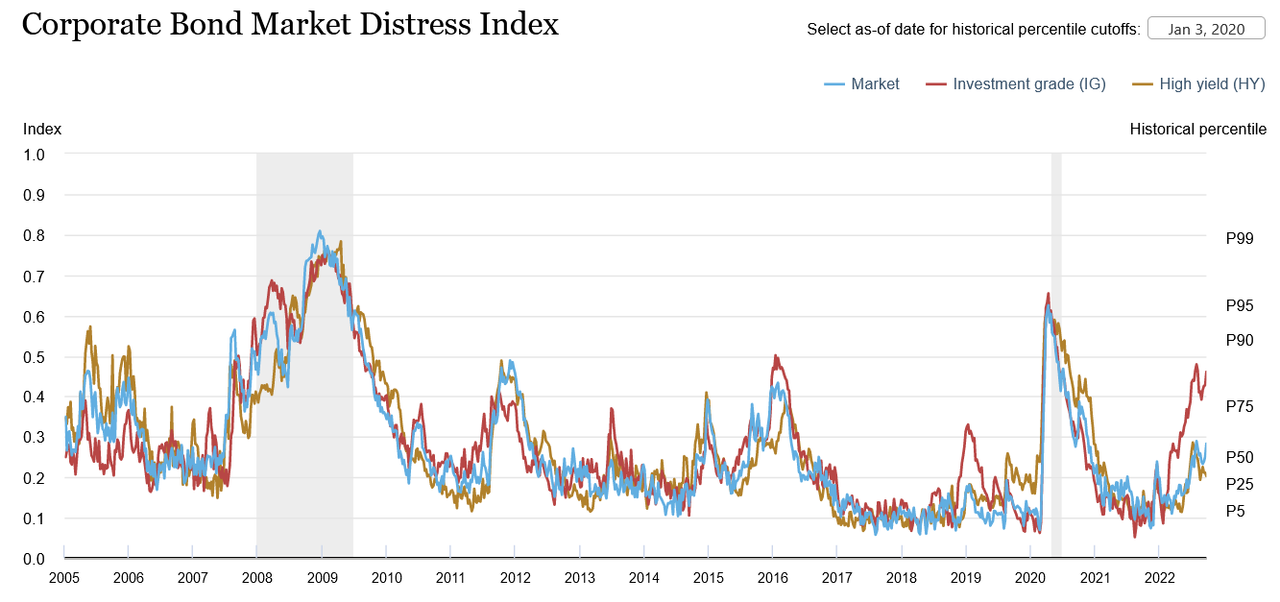

Самую же интересную историю мы видим в индексе неблагополучия рынка корпоративных облигаций (CMDI), рассчитываемом Резервным Банком Нью-Йорка:

Высокодоходные облигации - традиционно считающиеся «канарейкой в угольной шахте» и самым наглядным индикатором рыночного стресса - выглядят относительно спокойно. Напротив, стресс на рынке высокорейтинговых облигаций взлетел на уровень кризиса зимы 2016-го.

В чем причина такого расхождения? Наиболее вероятное объяснение вытекает из того, что облигации с высоким рейтингом гораздо шире используются в качестве залогового обеспечения, нежели «мусорные» бонды. Соответственно, стресс на этом рынке свидетельствует о возникших трудностях с залогами и ликвидностью, в т.ч. приводящих к маржин-коллам и принудительной ликвидации позиций. Т.е. описанные выше теоретические выкладки получают практическое подтверждение. Добавим, что последние значения индекса CMDI рассчитаны 23 сентября (обновляются раз в месяц). С тех пор спред доходности высокорейтинговых облигаций к трэжерис вырос еще на 9 б.п.

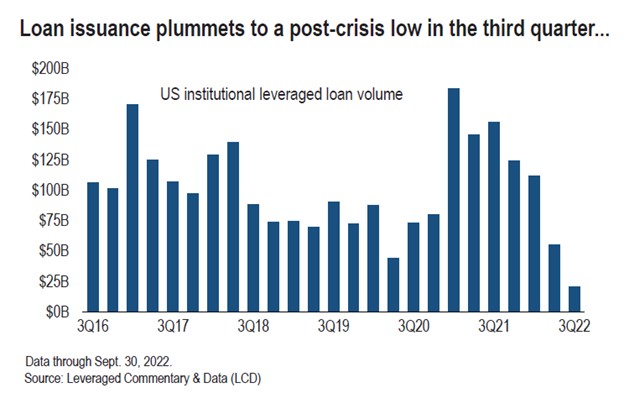

Но самые разительные изменения мы видим не на вторичном рынке корпоративного долга, а в его размещении. Потенциальные кредиторы попросту уходят из этого сегмента. Сделки по размещению проваливаются. Особенно страдают самые рискованные выпуски: CLO и структурированные продукты. Покупателей на них не найти.

Но и выпуск облигаций с инвестиционным рейтингом сократился в разы. Так, в последнюю неделю сентября объем размещений составил всего 1,7 млрд. долларов. Для сравнения, за весь сентябрь 2021 было размещено облигаций на 165 млрд. долларов. Если в начале июня я писал, что «выпуск облигаций с инвестиционным рейтингом пока держится неплохо», то сейчас можно констатировать массивный спад эмиссии.

Эти события дали аналитикам ”Bank of America” основания для призыва к Федрезерву поставить на паузу поднятие ставок - иначе рынок сломается окончательно, и это вызовет финансовую катастрофу. С растущими рисками трудно не согласиться. Но, увы, этот призыв полностью противоречит теоретической базе для нынешнего ужесточения монетарных условий.

Проблема в том, что сокращение заимствований - это как раз то, чего добивается Федрезерв. Если на предлагаемые выпуски нет покупателей - значит, по логике, эти выпуски предлагают недостаточную доходность. Если компании действительно нужен кредит - она поднимет предлагаемую инвесторам доходность. А те, кто не в состоянии это сделать, должны остаться без денег и «затянуть пояса». Других способов снизить совокупный спрос - превышающий возможности экономики - не существует.

Соответственно, для ФРС «всё идет по плану». Крах финансовых рынков, конечно, в эти планы не входит. Но, к сожалению, как мы обсуждали выше, финансовая система оказывается более хрупкой, нежели аппетиты реального сектора.

О прямых последствиях «заморозки» долгового рынка мы поговорим в следующем посте. В его фокусе будет как раз реальный сектор. И самый главный вопрос, на который мы постараемся ответить - почему, несмотря на ужесточение монетарной политики и падение фондовых рынков, экономика держится крепко и продолжает создавать всё больше рабочих мест?

_______________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!

При всём уважении к Британии, ее влияние на глобальные рынки ограничено. Но случившееся стало знаковой историей, которая заставила многих задуматься: а не повторят ли Соединенные Штаты британский сценарий? И будет ли Федрезерв в такой ситуации спасать рынки так же, как это сделал Банк Англии?

Возможные ответы на второй вопрос сейчас являются не более чем спекуляциями. Хотя, по понятным причинам, рынки этот ответ заботит больше всего. Но предлагаю сосредоточиться не на реакции ЦБ (которая больше определяется психологией), а на более осязаемых и более фундаментальных факторах. Итак, в каком состоянии находится сейчас финансовая система США, видны ли в ней признаки стресса и можем ли мы сейчас, после британских событий, яснее указать на источники будущих проблем?

Начнем с вероятности буквального повторения британских проблем. Пенсионные фонды Соединенных Штатов также, как и в Великобритании, используют инвестиции, вызванные обязательствами (LDI). Но пенсионные системы двух стран сильно отличаются. В США большая часть пенсионных активов (порядка 59% в 2021) принадлежала к категории «установленные взносы». Таким пенсионным планам не требуется любой ценой обеспечивать заранее определенную доходность, вследствие чего им нет нужды набирать дополнительный риск, в т.ч. и через леверидж.

Действительно, эксперты осторожно оценивают, что уровень левериджа американских пенсионных фондов несколько ниже, чем в Великобритании. Вдобавок, прямые вложения пенсионных фондов США в долговые ценные бумаги невелики и составляют порядка 20% активов. Это уменьшает влияние процентных рисков на финансовую устойчивость. Вкупе с более ответственной культурой риск-менеджмента это позволили экспертам сделать вывод о том, что в США вероятность повторения такого же кризиса не так велика.

Но всё же ненулевая: в озвученных мнениях ощутимо читается неуверенность и неспособность достоверно оценить полную картину. Кстати, в Британии экспертам не удалось заранее предвидеть кризис, поэтому к мнению их американских коллег стоит относиться с осторожностью.

Добавим, что еще один сегмент американской финансовой индустрии - страхование жизни - находится в более близком положении к британским пенсионным фондам. Здесь также размер выплат в ряде случаев предопределен заранее. Отрасль имеет больше экспозиции на рынок долговых инструментов: 47% ее активов размещены в облигациях. Активы отрасли не очень велики по сравнению с пенсионной индустрией - 8 трлн. долларов против 40 трлн. Но это все равно больше, чем все пенсионные активы Великобритании (около 4 трлн. долларов). Так что разрушительный потенциал от кризиса в этой отрасли не мал, и к нему надо относиться серьезно.

Пока же рынки видят в качестве главного источника возможных проблем совсем не страховщиков жизни, а банк ”Credit Suisse”. Швейцарский инвестбанк словил «двоечку» из-за своих чересчур рискованных вложений, сначала от ”Greensill”, потом от ”Archegos”. Коллапс каждой из контор вылился в многомиллиардные убытки и подорвал достаточность капитала ”Credit Suisse”.

Банк делает хорошую мину при плохой игре и пытается манипулировать ожиданиями инвесторов, объявляя выкуп облигаций и рассказывая о продаже своего инвестиционного подразделения. Инвесторы несколько напряжены - это видно по стоимости кредитно-дефолтного свопа…

...но самообладания пока не теряют. И не столько благодаря мудрой стратегии менеджмента банка, сколько из-за решимости швейцарского правительства поддержать его деньгами в случае ухудшения ситуации. ”Credit Suisse” «слишком велик, чтобы упасть». И, хотя о безусловной поддержке не объявлено официально, принятые накануне законы и кулуарные разговоры оставляют мало сомнений в наличии государственной «страховки» от банкротства. Аналитики Уолл-Стрит добавляют, что в данный момент ”Credit Suisse” находится в лучшей форме, чем, скажем, «Дойче банк» был в 2016.

Я, в свою очередь, добавлю, что только за прошедшие 5 лет ”Credit Suisse” выплатил акционерам (дивидендами и через байбэк акций) 6,7 млрд. долларов - сумму, которой с лихвой хватило бы на докапитализацию учреждения. Приватизация прибылей, национализация убытков и сохранение финансовой стабильности - вполне себе девиз для наступившей «новой нормальности»…

Однако продолжим искать источники стресса в американских финансах. Одной из самых заметных проблем функционирования рынков сейчас называют низкую ликвидность трэжерис. Напомню, что такая же ситуация проявилась во время коронавирусной паники в марте 2020, что стало одним из главных поводов для массивного вмешательства ФРС.

Вместо коронавирусной паники сейчас мы имеем очень фундаментальные факторы. С рынка уже ушли (или уходят) крупнейшие покупатели. В первую очередь, это ФРС. Затем - иностранные правительства и фонды. Профицит счета текущих операций развивающихся стран (напрямую транслирующийся в спрос на трэжерис) традиционно зависит от темпа роста мирового ВВП и от динамики глобализации. Для обоих факторов прогнозы сейчас негативные. Аналогично, еще один фактор спроса на трэжерис - бюджетный профицит развивающихся стран - тоже ждет сокращение.

Политизированные решения США об отказе от своих обязательств по долгу в качестве санкций тоже не делают трэжерис более привлекательными для иностранцев. Кроме того, более краткосрочный фактор - резкое укрепление доллара против других валют - порождает всё более активные разговоры о необходимости проведения валютных интервенций иностранными центробанками. Неотъемлемой частью этих интервенций являются продажи трэжерис.

Даже если разговоры об интервенциях так и останутся разговорами, волатильность валютных курсов увеличивает стоимость хеджирования валютных рисков. Это снижает доходность многих стратегий кэрри-трейда в американских трэжерис. Так, для японской иены эта доходность ушла глубоко в отрицательную зону. А ведь Япония - один из крупнейших инвесторов в госдолг США. Очевидно, что после истечения контрактов хеджирования иностранный капитал будет искать другие, более привлекательные рынки. Некоторые наблюдатели полагают, что рост доходности американских гособлигаций с третьей декады сентября был вызван как раз истечением срока хеджей, привязанным к концу квартала.

Наконец, снижается спрос на трэжерис со стороны американских банков. Норма сбережений населения - во многом конвертирующаяся в приток банковских депозитов и изменение величины кредитного портфеля - уже развернулась от рекордного максимума к историческому минимуму. Значит, потребность банков «парковать» клиентские деньги в трэжерис значительно уменьшилась. Вдобавок, в части долгосрочных инструментов ипотечные ценные бумаги дают сейчас более привлекательное соотношение доходности к риску.

Крупнейшие покупатели уходят, ликвидность уходит - значит, приходит волатильность. Индекс волатильности для долгосрочных трэжерис сейчас находится у 2-летних максимумов. С одной стороны, в коронавирусную панику марта-2020 было намного хуже. С другой стороны, по допандемийным меркам нынешняя волатильность очень высока. Даже во время кризиса на рынке РЕПО в сентябре 2019 она не поднималась так сильно.

CBOE 20+ Year Treasury Bond ETF Volatility Index

Высокая волатильность, в свою очередь, вытесняет с рынка еще одну категорию участников: фонды, использующие некоторые систематические стратегии и/или леверидж.

В числе немногих покупателей, пришедших на рынок трэжерис - хедж-фонды, «умные деньги». Их привлекает максимальная за прошедшее десятилетие доходность. Они уверены, что она в скором времени упадёт - и они получат прибыль. Скорее всего, они правы.

Но путь к звездам лежит через тернии. Вряд ли ситуация развернется в пользу долгосрочных трэжерис без острого кризиса. Именитый аналитик Марк Кабана на днях (вскоре после британских событий) написал, что риск обвала на рынке трэжерис растёт, хотя он по-прежнему не считает это базовым сценарием. В качестве возможного триггера для обвала Кабана называет отток средств из взаимных фондов.

Мнение Кабаны не противоречит позиции академии. В недавно вышедшем интересном исследовании экономисты Р. Раджан, В. Ачарья и С. Стеффен утверждают, что монетарную политику гораздо легче смягчать, чем ужесточать. Асимметрия проистекает из того, что предоставляемая центробанком ликвидность превращается в залоги, которые идут на финансирование позиций по деривативам, на леверидж и на обеспечение других финансово-кредитных сделок.

Когда же наступает момент ужесточения монетарной политики, огромные запасы избыточной ликвидности, формально находящиеся на балансах, по факту «связаны» обязательствами по сделкам. По-настоящему «избыточности» там немного: капитал не любит лежать без дела и норовит найти себе применение, дающее прибыль.

«Количественное ужесточение, - пишут авторы, - делает условия еще более жесткими, поскольку финансовый сектор не может быстро уменьшить требования по ликвидности, которые оно установило [по ранее заключенным сделкам], несмотря на то, что центробанк забирает назад резервы». Другими словами, если для центробанка QT - это еще одна бухгалтерская проводка, то у финансового сектора свободы действий попросту нет - откатить назад сделки он не может. В итоге действия ЦБ выбивают у «частников» почву из-под ног.

Вывод получается несколько парадоксальным: мягкая монетарная политика не приносит в систему избыточную ликвидность - она приносит избыточный леверидж и избыточные обязательства участников рынка друг перед другом. Авторы постеснялись сделать главное заключение, но я сделаю это за них: мягкая монетарная политика ведет к накоплению избыточных рисков и увеличению хрупкости системы.

Разворот в сторону жесткой монетарной политики лишь обнажает эту хрупкость. Поэтому сейчас США как раз подходят к самому интересному - самому турбулентному - периоду.

Обратимся к индикаторам финансового стресса. Показатель, рассчитываемый Казначейством США, выглядит повышенным - хотя и заметно уступает пику коронавирусной паники:

Похожую картину даёт очищенный (от влияния экономических условий) индекс финансовых условий от Резервного Банка Чикаго:

Эти графики трудно интерпретировать иначе как «всё еще впереди». С момента начала повышения ставки Федрезервом прошло чуть больше 6 месяцев. C момента начала QT - четыре с небольшим.

Самую же интересную историю мы видим в индексе неблагополучия рынка корпоративных облигаций (CMDI), рассчитываемом Резервным Банком Нью-Йорка:

Высокодоходные облигации - традиционно считающиеся «канарейкой в угольной шахте» и самым наглядным индикатором рыночного стресса - выглядят относительно спокойно. Напротив, стресс на рынке высокорейтинговых облигаций взлетел на уровень кризиса зимы 2016-го.

В чем причина такого расхождения? Наиболее вероятное объяснение вытекает из того, что облигации с высоким рейтингом гораздо шире используются в качестве залогового обеспечения, нежели «мусорные» бонды. Соответственно, стресс на этом рынке свидетельствует о возникших трудностях с залогами и ликвидностью, в т.ч. приводящих к маржин-коллам и принудительной ликвидации позиций. Т.е. описанные выше теоретические выкладки получают практическое подтверждение. Добавим, что последние значения индекса CMDI рассчитаны 23 сентября (обновляются раз в месяц). С тех пор спред доходности высокорейтинговых облигаций к трэжерис вырос еще на 9 б.п.

Но самые разительные изменения мы видим не на вторичном рынке корпоративного долга, а в его размещении. Потенциальные кредиторы попросту уходят из этого сегмента. Сделки по размещению проваливаются. Особенно страдают самые рискованные выпуски: CLO и структурированные продукты. Покупателей на них не найти.

Но и выпуск облигаций с инвестиционным рейтингом сократился в разы. Так, в последнюю неделю сентября объем размещений составил всего 1,7 млрд. долларов. Для сравнения, за весь сентябрь 2021 было размещено облигаций на 165 млрд. долларов. Если в начале июня я писал, что «выпуск облигаций с инвестиционным рейтингом пока держится неплохо», то сейчас можно констатировать массивный спад эмиссии.

Эти события дали аналитикам ”Bank of America” основания для призыва к Федрезерву поставить на паузу поднятие ставок - иначе рынок сломается окончательно, и это вызовет финансовую катастрофу. С растущими рисками трудно не согласиться. Но, увы, этот призыв полностью противоречит теоретической базе для нынешнего ужесточения монетарных условий.

Проблема в том, что сокращение заимствований - это как раз то, чего добивается Федрезерв. Если на предлагаемые выпуски нет покупателей - значит, по логике, эти выпуски предлагают недостаточную доходность. Если компании действительно нужен кредит - она поднимет предлагаемую инвесторам доходность. А те, кто не в состоянии это сделать, должны остаться без денег и «затянуть пояса». Других способов снизить совокупный спрос - превышающий возможности экономики - не существует.

Соответственно, для ФРС «всё идет по плану». Крах финансовых рынков, конечно, в эти планы не входит. Но, к сожалению, как мы обсуждали выше, финансовая система оказывается более хрупкой, нежели аппетиты реального сектора.

О прямых последствиях «заморозки» долгового рынка мы поговорим в следующем посте. В его фокусе будет как раз реальный сектор. И самый главный вопрос, на который мы постараемся ответить - почему, несмотря на ужесточение монетарной политики и падение фондовых рынков, экономика держится крепко и продолжает создавать всё больше рабочих мест?

_______________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!