"Закошмарить" экономику? Начинает получаться!

Состояние экономики США можно описать довольно просто: все хотят расти и расширяться, но ресурсов для этого нет. Поэтому «весь пар уходит в свисток» - а именно, в разгон инфляции.

ФРС решила выправить эту ситуацию. Для этого нужно сделать простую вещь: чтобы все резко расхотели расти и расширяться. Другими словами, ФРС должна решительно и безжалостно расправиться с оптимизмом инвесторов, их верой в безоблачное будущее и ожиданиями легкой прибыли. ФРС нужны апокалиптические настроения, смятение и страх. Как только страх возьмёт верх над жадностью, проблема инфляции будет на 70% решена.

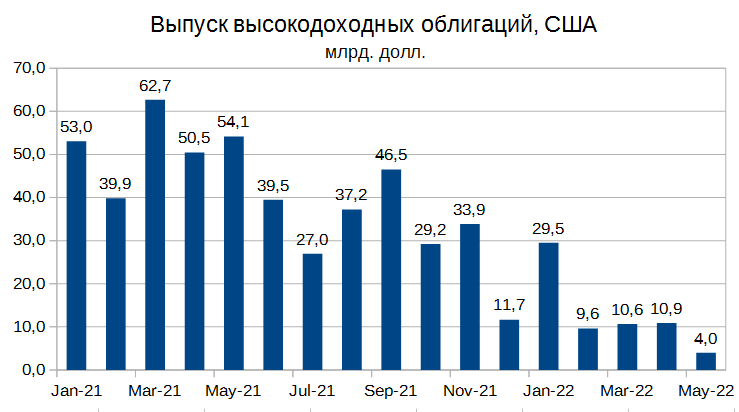

Каковы успехи ФРС в этом деле? Более, чем выдающиеся! Несмотря на то, что первое поднятие ставки произошло всего 2,5 месяца назад, а с начала сокращения QE (первый шаг по ужесточению монетарной политики) прошло только полгода. Обратимся к графикам. Первый - выпуск высокодоходных корпоративных облигаций:

Эмиссия высокодоходных облигаций в мае буквально капитулировала: общий объем составил всего 4 млрд. долларов, падение почти в 14 (!) раз по сравнению с маем 2021. Собственно, падение в разы было уже с февраля 2022. Но майский объем - один из самых низких за всё время ведения статистики. Для сравнения, в марте 2020 - когда Уолл-Стрит в панике закрывал офисы, готовясь к пандемии зомби-вируса - эмиссия составила примерно те же 3,5 млрд. долларов.

Выпуск облигаций с инвестиционным рейтингом пока держится неплохо. Хотя объем эмисии в мае 2022 упал на 26% г/г. Но для такого волатильного индикатора это не очень много:

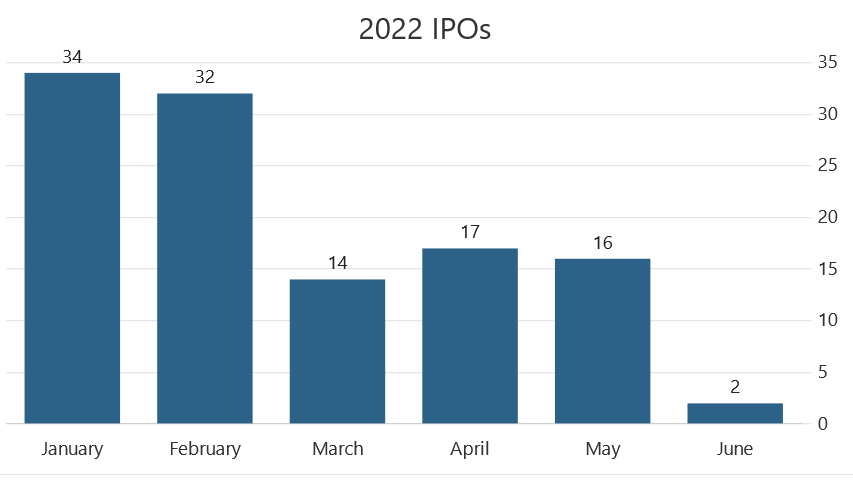

Еще один рынок привлечения капитала, на который повлияла ФРС - первичное размещение акций. Число IPO:

Для сравнения, в марте, апреле и мае 2021 на биржу вышли 151, 49 и 46 компаний соответственно. Так что получается падение в разы.

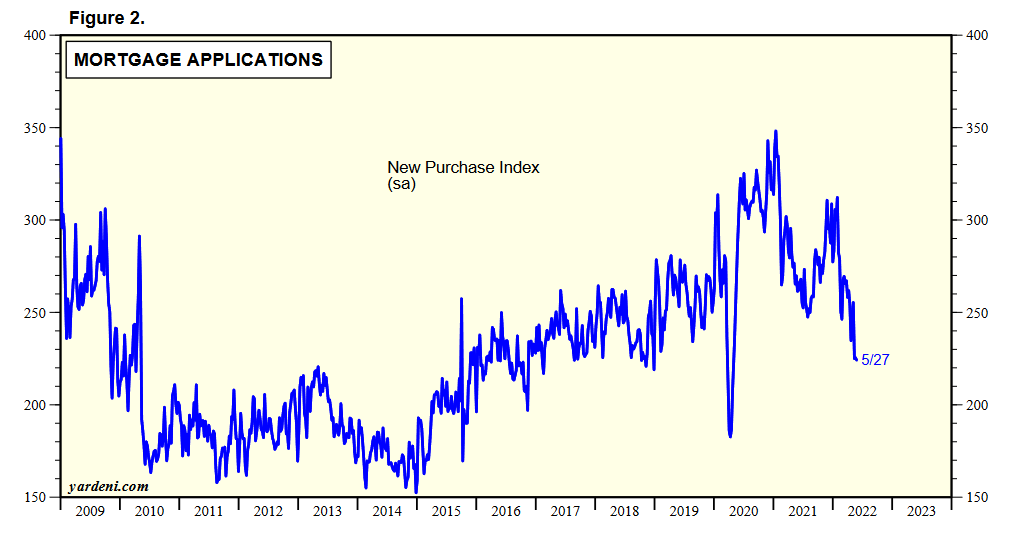

Далее - рынок недвижимости. Заявки на приобретение жилья в ипотеку:

Резкий рост ипотечных ставок вызвал довольно ощутимое падение спроса на ипотечный кредит. Число заявок за 21-27 мая было на 14% ниже, чем годом ранее, и вернулось на уровни 2016-2018. Национальная ассоциация пишет, что спрос в основном поддерживает верхний сегмент покупателей (с высокими доходами). Менее обеспеченные семьи уже столкнулись с проблемой доступности недвижимости.

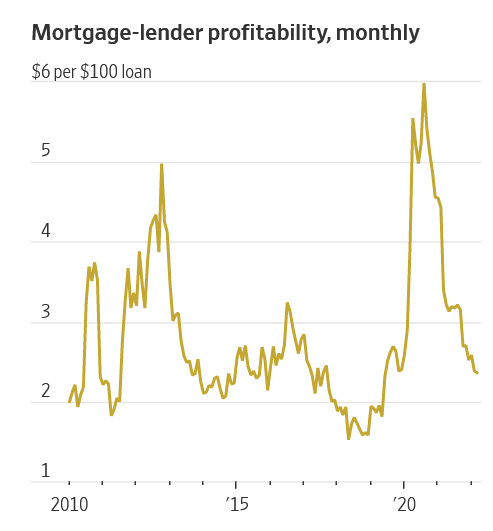

”The Wall Street Journal” сообщает, что ипотечные организации уже начали сокращать персонал. Рентабельность в этой сфере быстро падает:

Некоторые, не слишком большие ипотечные организации ищут покупателя на свой бизнес или рассчитывают на слияние. Полагая, что в одиночку они не смогут выплыть. Это ровно то настроение, какого добивается Федрезерв.

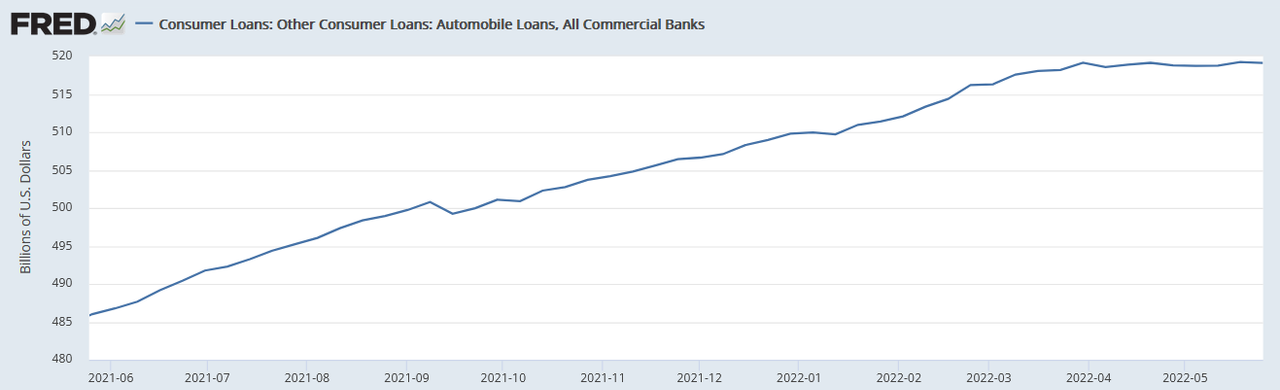

И еще один финансовый индикатор, связанный с крупными покупками - автомобильное кредитование:

Мы видим, что, начиная с апреля, автомобильный кредит прекратил расти и пока стагнирует. Схожая ситуация наблюдалась в 2017 и 2018, во время предыдущего эпизода ужесточения монетарной политики Федрезервом.

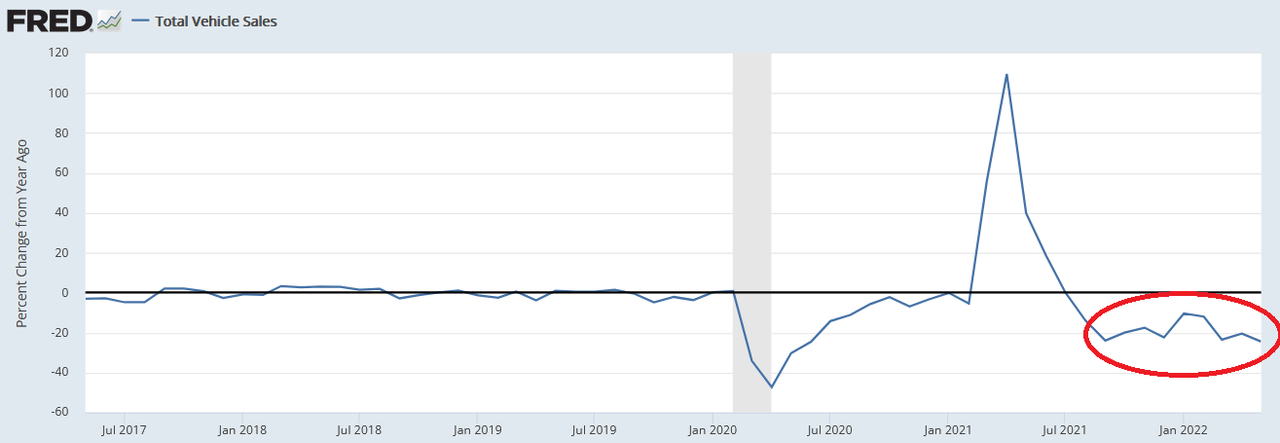

Может возникнуть вопрос: продажи автомобилей в мае показывают гораздо более слабую динамику, минус 24,5% г/г. Почему мы должны обращать больше внимания на относительно инертный автомобильный кредит?

Во-первых, годовая динамика здесь отражает эффект относительно высокой базы в мае 2021. Этот эффект проявляется уже несколько месяцев подряд, и было бы неправильно записывать его только в заслуги ФРС:

Объективным достижением можно считать темп падения м/м (-12,1%), который действительно стал худшим с апреля 2020. Но и здесь аналитики склонны списывать слабость рынка на сторону предложения, а не спроса. Всё те же нехватка микрочипов, низкие объемы производства и дефицит машин у дилеров продолжают душить продажи.

Наконец, объемы продаж автомобилей отражают количество в штуках, в то время как средний ценник продаваемого авто продолжает расти. С точки зрения влияния на инфляцию гораздо важнее именно долларовые объемы, а не физические.

Хорошо, но почему кредитование должно лучше отражать проблемы на стороне спроса? Ведь дефицит автомобилей точно так же душит продажи в кредит.

Всё упирается в проблему, которую мы сформулировали вначале: все хотят расширять потребление, а ресурсов для этого нет. Покупка в кредит - это буквальная ситуация, когда «ресурсов нет». Согласно экономической теории, это как раз тот самый «лишний спрос», который и надо убирать для достижения равновесия и охлаждения инфляции.

До апреля 2022 мы видели, что кредит продолжает расширяться, несмотря на неспособность автопроизводителей выпускать достаточное количество машин. То есть проблема «лишнего спроса» усугублялась. Сейчас ситуацию с «лишним спросом» удалось стабилизировать. Конечно, может ухудшиться и ситуация с предложением - что мы увидели в мае. Но здесь Федрезерв уже бессилен как-то исправить ситуацию.

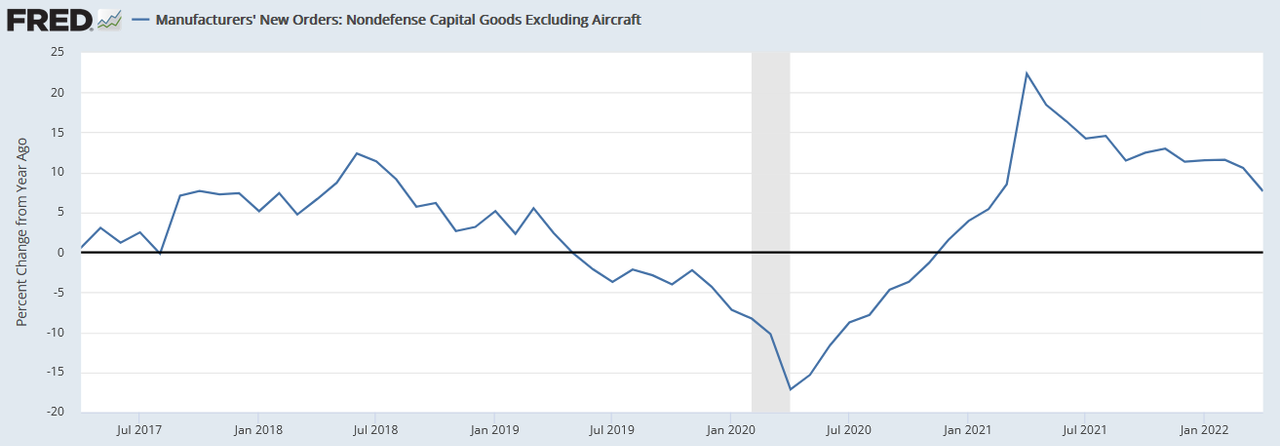

Конечно, не стоит забывать, что меры ФРС носят общеэкономический характер и работают «по площадям», а не по отдельным отраслям. Поэтому обратимся к более общим показателям спроса, где реакция тоже довольно скромная. Новые заказы на базовые капитальные товары:

В апреле рост заказов несколько замедлился, с 10% до 7% г/г. Но это замедление во многом связано с эффектом высокой базы.

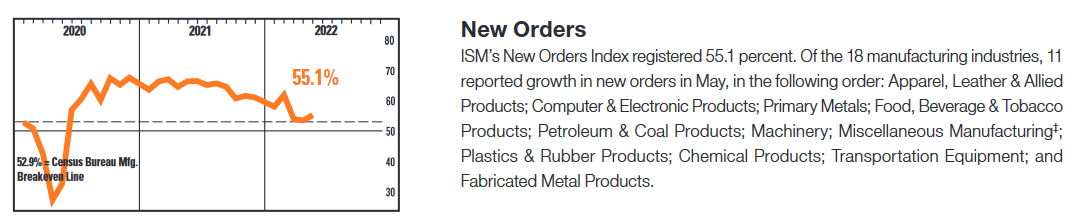

Другие исследования бизнеса - такие, как вышедший недавно ISM PMI - показывают еще более смешанную динамику, в том числе и ускорение роста портфеля заказов. Обрабатывающая промышленность:

Услуги:

Здесь эффект от действий Федрезерва не заметен. Аналогично, если мы обратимся к качественным показателям - ”Beige Book”, в которой ФРС компилирует настроения бизнеса - мы тоже не увидим больших изменений. Некоторая слабость отмечается только в ритейле, что можно списать на разворот потребительского спроса от товаров к услугам после снятия пандемийных ограничений.

В числе главных ограничений бизнес называет дефицит на рынке труда и поломанные цепи поставок. Другими словами, главная проблема - по-прежнему нехватка ресурсов для дальнейшего роста. До тех пор, пока главной заботой бизнеса не станут высокие процентные ставки, высокая неопределенность и слабый спрос - это будет означать, что ФРС не справляется с поставленной задачей.

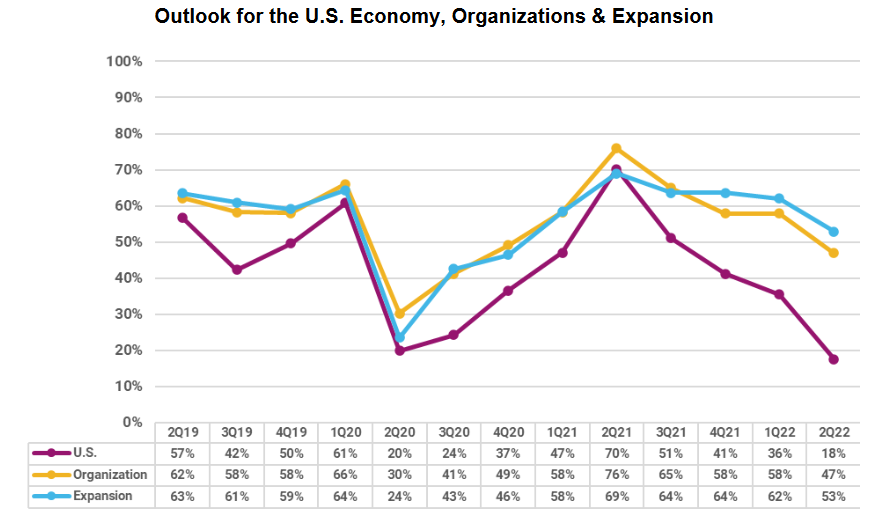

Но если текущие заботы бизнеса всё еще отражают проинфляционные процессы, то в будущих ожиданиях уже наметился существенный перелом. В большинстве экономических округов ожидания будущего роста ухудшились. В трех округах респонденты прямо говорили о беспокойстве насчет возможной рецессии.

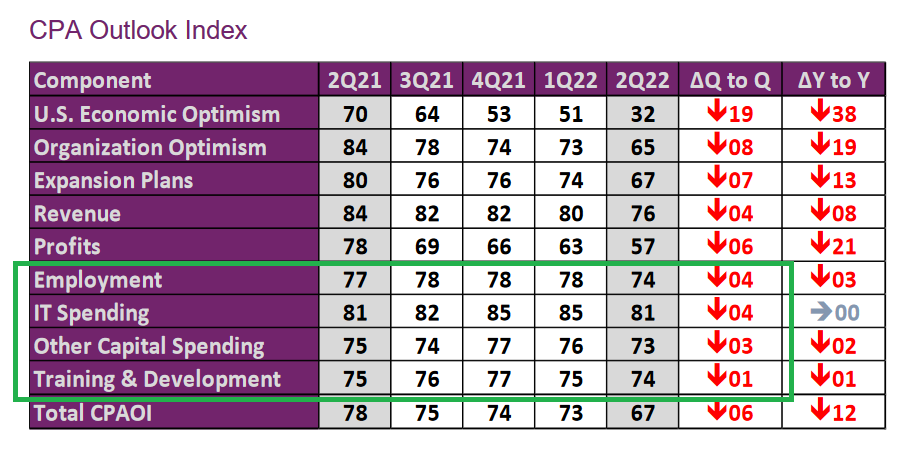

Это подтверждает и другое свежее исследование, Economic Outlook Survey от организации AICPA:

Респонденты буквально «хоронят» американскую экономику: нынешние ожидания хуже, чем на дне пандемии. Крайний раз такой пессимизм наблюдался в далёком 2011. Самое любопытное, что все уверены, что их организация будет находиться в гораздо лучшей форме, чем окружающая экономика. Такое расхождение может быть вызвано рекордной нынешней рентабельностью и всё еще высоким текущим уровнем деловой активности. Своего рода «головокружением от нынешних успехов». Которое, боюсь, достаточно быстро сменится паникой, когда текущие показатели начнут проседать вместе с макро-обстановкой.

Стоит также обратить внимание на планы расширения, которые ощутимо просели по сравнению с прошлыми кварталами. Но, странным образом, это пока слабо влияет на планы по найму, инвестициям в персонал, ИТ и основное оборудование, которые остаются высокими:

Пожалуй, это можно интерпретировать как сильную динамику инвестиций в более краткосрочной перспективе и более мрачные настроения в более долгосрочной.

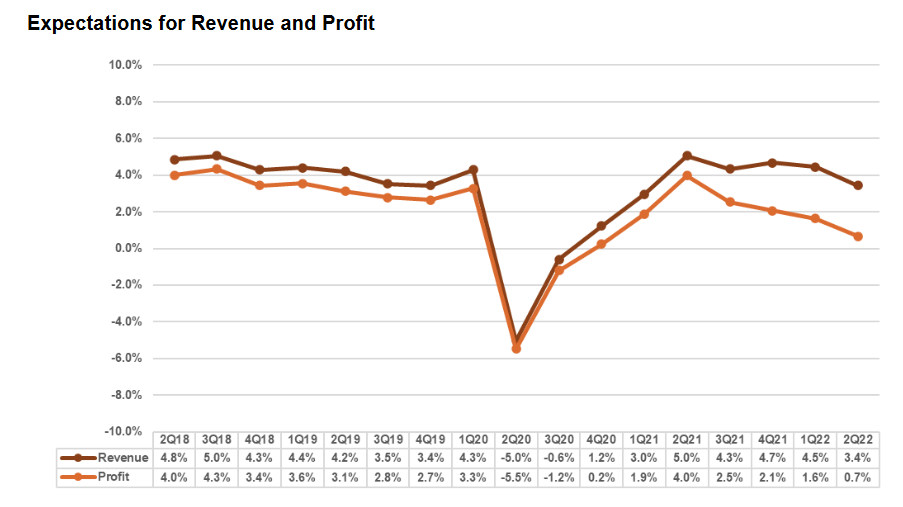

Недавно мы обсуждали тему рентабельности корпораций и ее возможного влияния на динамику деловой активности. Economic Outlook Survey показывает однозначное ухудшение ожиданий по рентабельности:

...что явно не совпадает с ожиданиями Уолл-Стрит, прогнозирующего стабильный рост прибыли до конца 2023. Причем динамика ожиданий в Economic Outlook Survey очень хорошо совпадает с динамикой прибыли S&P 500 (например, пик во 2 кв. 2021). Так что на рынках стоит ждать негативных сюрпризов.

Пора подводить итоги. Федрезерву определенно удалось порушить ожидания бизнеса на долгосрочную перспективу и «придавить» некоторые рынки капитала. Но в настоящий момент экономическая активность бьёт ключом, и в краткосрочной перспективе предприятия, за исключением сектора недвижимости, никак не реагируют на действия ФРС.

Вывод: нужно больше ужесточения. И больше времени на то, чтобы предприятия осознали всю суровость надвигающейся экономической «зимы». В планах у ФРС - повышение ставки на 0,5% на двух ближайших заседаниях, в июне и июле. Я уверен, что уже через 2 месяца мы увидим гораздо более заметное охлаждение настроений бизнеса и потребителей.

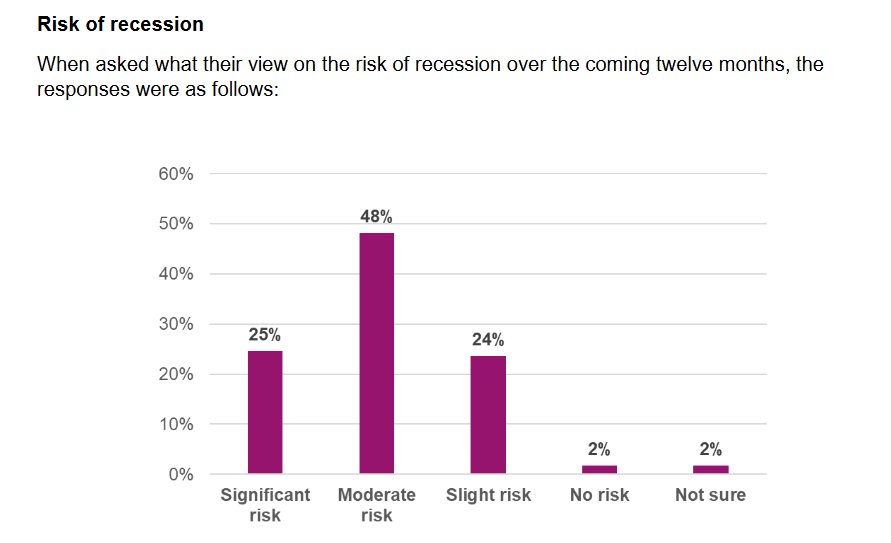

Бонусный график:

Economic Outlook Survey: 25% респондентов видят значительный уровень риска рецессии в ближайшие 12 месяцев, 48% - умеренный уровень риска. Только 2% считают, что такого риска нет.

_______________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!