Итоги 3-го квартала: почему фондовый рынок США падает, а экономика - нет?

В предыдущем посте мы убедились, что стресс на американских рынках растет, но пока не перерастает в панику. И этот стресс сильно противоречит тому, что мы видим в реальном секторе: несмотря на отсутствующий рост ВВП, компании активно расширяют найм, делают новые инвестиции и при этом хвастаются рекордно высокой рентабельностью. В итоге финансисты с растущим нетерпением смотрят на экономику, как на эту меметичную гифку…

...и всё никак не могут дождаться краха.

Как же объяснить такое расхождение, эти два параллельных мира? Кто-то же из них не прав: либо финансисты Уолл-стрит, либо бизнесмены Мэйн-Стрит. Кто именно?

Не правы бизнесмены. Всё дело в том, что финансовые рынки дисконтируют будущее. Под умным словом «дисконтируют» здесь стоит понимать оценку того, насколько будущее привлекательно по сравнению с сегодняшним днем.

А вот реальный сектор, как следует из его названия, ориентирован на текущую, материальную реальность. На настоящее время. Реальность, в свою очередь, инертна и опирается на прошлое. Это означает, что Мэйн-Стрит живёт «вчерашним днем». И негативные сюрпризы у него впереди.

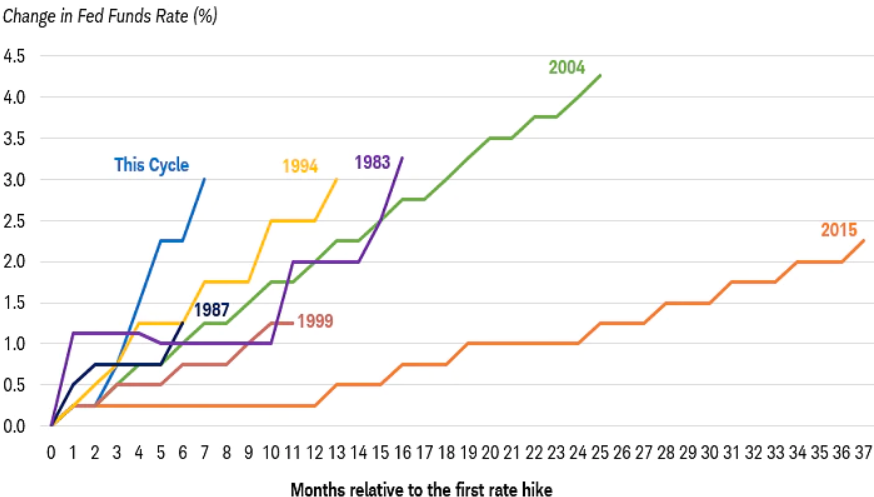

Эта инертность объясняет, почему, несмотря на cамый резкий подъем ставки за крайние 40 лет…

...экономика не торопится охлаждаться, добавляя всё больше рабочих мест. Более того, обратившись к истории предыдущих циклов монетарного ужесточения, аналитик «Дойче Банк» Джим Рид указывает на то, что ни один из них не привёл к росту безработицы через 12 месяцев после первого поднятия ставки. В 12 из 13 циклов безработица через год была даже ниже. Это говорит о том, что в реальности ФРС очень трудно воздействовать на динамику спроса реального сектора, по крайней мере в краткосрочной перспективе.

Впрочем, можно возразить, что инфляция тоже поднялась резко и далеко обогнала учетную ставку. Это привело к тому, что текущая реальная учетная ставка до сих пор находится на рекордно отрицательном уровне за всю современную историю Штатов. Другими словами, для реального сектора монетарная политика все еще остаётся рекордно мягкой:

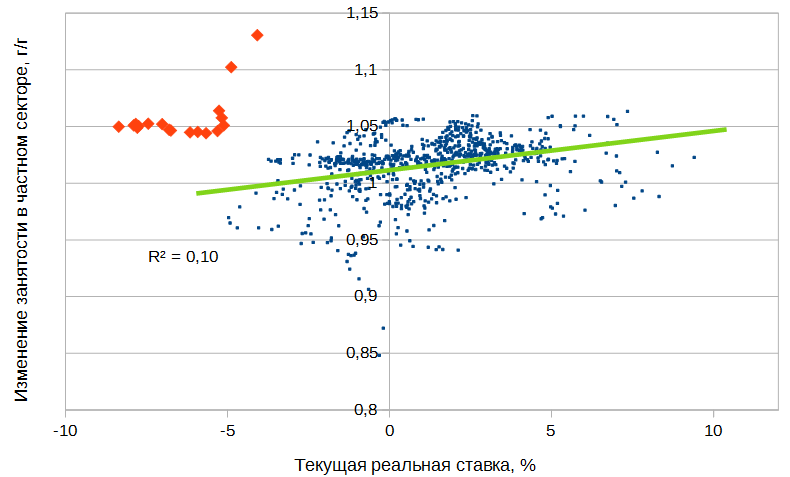

О том, насколько уникальна такая ситуация (особенно с точки зрения «двойного мандата» ФРС), можно судить по следующему графику. Здесь текущая реальная ставка сравнивается с годовым изменением числа рабочих мест в частном секторе. Кластер из оранжевых точек в верхнем левом углу - данные за апрель 2021-сентябрь 2022.

Разброс значений подтверждает тезис о том, что монетарная политика оказывает очень ограниченное влияние на занятость.

В итоге получается, что монетарное ужесточение, инициированное ФРС, и не должно было «положить на лопатки» экономику. Но тогда возникает вопрос: что же положит ее на лопатки? И можем ли мы уже сейчас cпрогнозировать, когда это произойдет?

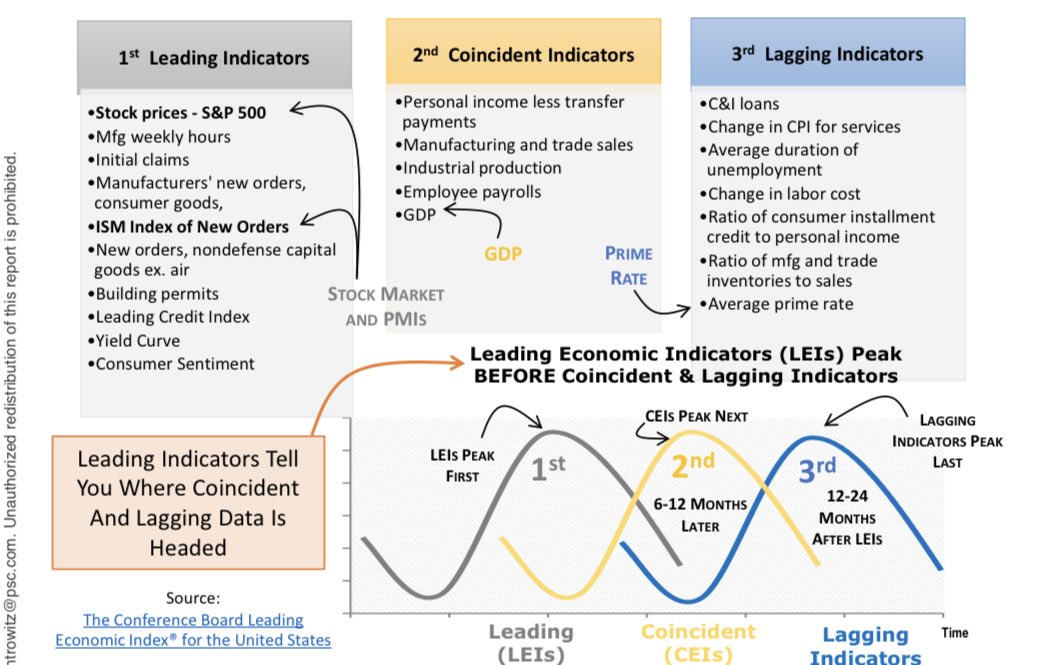

На эти вопросы помогают ответить опережающие, синхронные и запаздывающие индикаторы экономической активности. Их состав остаётся стабильным на протяжении десятилетий, что позволяет делать на основе этого состава выводы о причинно-следственной динамике экономического цикла.

К опережающим индикаторам относят индекс новых заказов в промышленности, особенно инвестиционных товаров, ожидания потребителей и бизнеса в области экономической ситуации, ряд индикаторов фондового (о чем мы упоминали выше) и кредитного рынков, динамика денежных агрегатов (в реальном выражении) и число разрешений на строительство новых домов.

Классические синхронные индикаторы - это динамика прибылей (опять в реальном выражении), продолжительность рабочей недели, динамика занятости и собственно валовый внутренний продукт.

К запаздывающим индикаторам относят уровень безработицы, оборачиваемость запасов (т. е. затоваренность складов), жесткость условий выдачи кредита и инфляцию в секторе услуг (инфляция в товарах сильно завязана на сырьевые цены, которые, в свою очередь, являются опережающим индикатором).

Итак, мы можем построить следующую картину завершения экономического цикла. Ключевым фактором здесь являются настроения потребителей и бизнеса. Пресловутые кейнсианские «звериные души». Пессимизм по поводу будущего приводит к сокращению инвестиционных программ и, как следствие, заказов на новое оборудование и товары. Аналогично, сокращаются и планы по строительству недвижимости. Параллельно этот пессимизм отражается и в ценах на финансовых рынках.

На кредитном рынке ставка по краткосрочному долгу становится выше, чем по долгосрочному (так называемая инверсия кривой доходности). Это означает, что инвесторы видят, что краткосрочные риски сейчас выше, чем в среднем на длительном промежутке. Как правило, это совпадает с поднятием учетной ставки ФРС. Мотивация ФРС следует той же линии: она пытается ограничить доступ к кредиту для наиболее слабых (т. е. рискованных) заёмщиков.

Снижение заказов приводит к падению выпуска и падению уровня загрузки предприятий. Поскольку выручка сокращается, а постоянные издержки остаются такими же, сокращается прибыль. Компании прекращают расширять найм и - если ситуация усугубляется - начинают готовиться к увольнению персонала.

Массовые увольнения, в свою очередь, ведут к падению совокупных располагаемых доходов населения и сокращению розничных продаж. Подавленный спрос тянет вниз инфляцию в секторе услуг. Банки сталкиваются с дефолтами заёмщиков, потерявших работу, и в ответ на это «закручивают гайки» в стандартах на выдачу кредитов.

Таким образом, изначальный импульс пессимизма «звериных душ» становится самосбывающимся пророчеством.

Поскольку именно снижение инфляции является нынешней целью ФРС, мы можем видеть, что наиболее существенный, устойчивый (”sticky”) ее компонент может опуститься вниз лишь под существенным рецессионным давлением. И для этого понадобится определенное время. Увы, «мягкой посадки» здесь никак не просматривается.

Если мы принимаем этот сценарий в качестве рабочего - то на каком этапе мы сейчас находимся? Обратимся к агрегированным опережающим индексам. Они позволяют сгладить волатильность отдельных опережающих индикаторов и отделить полезный сигнал от шума. Первый, хорошо зарекомендовавший себя индекс вычисляет фабрика мысли The Conference Board:

6-месячная динамика индекса LEI в августе продемонстрировала четкий сигнал о будущей рецессии. Пик индекса пришелся на декабрь 2021. В семи предыдущих «классических» рецессиях пик LEI опережал пик бизнес-цикла на 9-22 месяца (медиана 12, среднее 13,7). Таким образом, высока вероятность, что уже этой зимой экономика США покажет первое падение занятости.

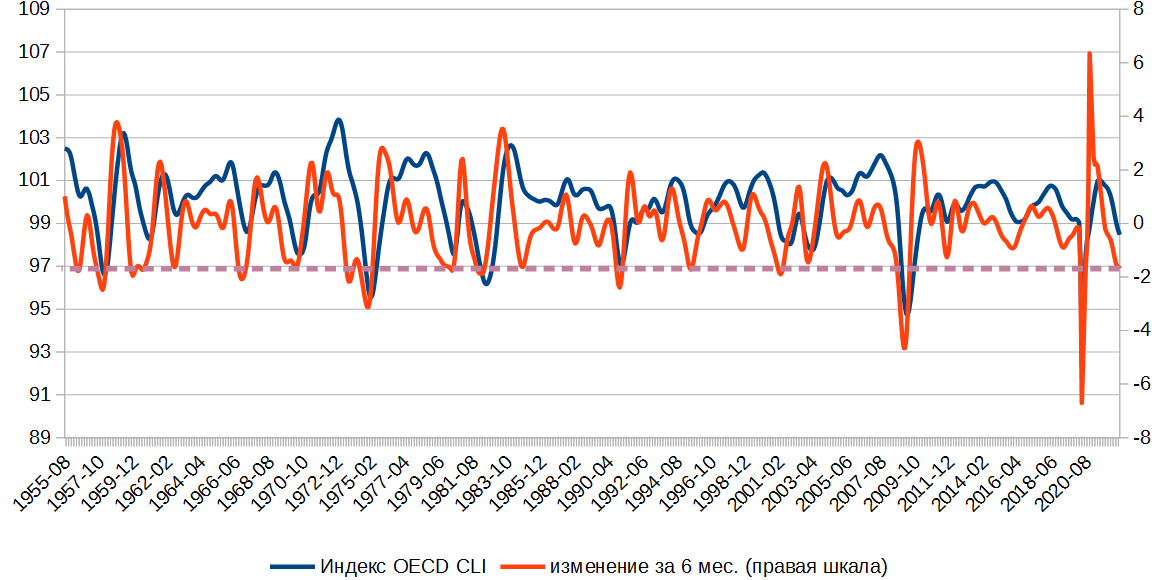

Еще один, аналогичный индекс вычисляет ОЭСР. Его значения очищены от трендовой составляющей, что делает его не таким наглядным. Но из этого тоже можно извлечь пользу.

Обратим внимание на 2 момента. Первый: 6-месячное изменение индекса - опережающий индикатор для индекса (т. е. по сути «опережающий в квадрате»). Нынешнее его значение, минус 1,57, редко встречалось вне рецессии - крайний раз в 1995, когда ФРС, испугавшись замедления экономики, прекратила повышение ставки.

Второй: абсолютный уровень индекса, 98,5, тоже нечасто встречался вне рецессии - крайний раз в 2003. В том же 1995 он так низко не опускался. В совокупности эти два индикатора говорят о том, что худшее еще впереди - и что падение обещает быть жестким.

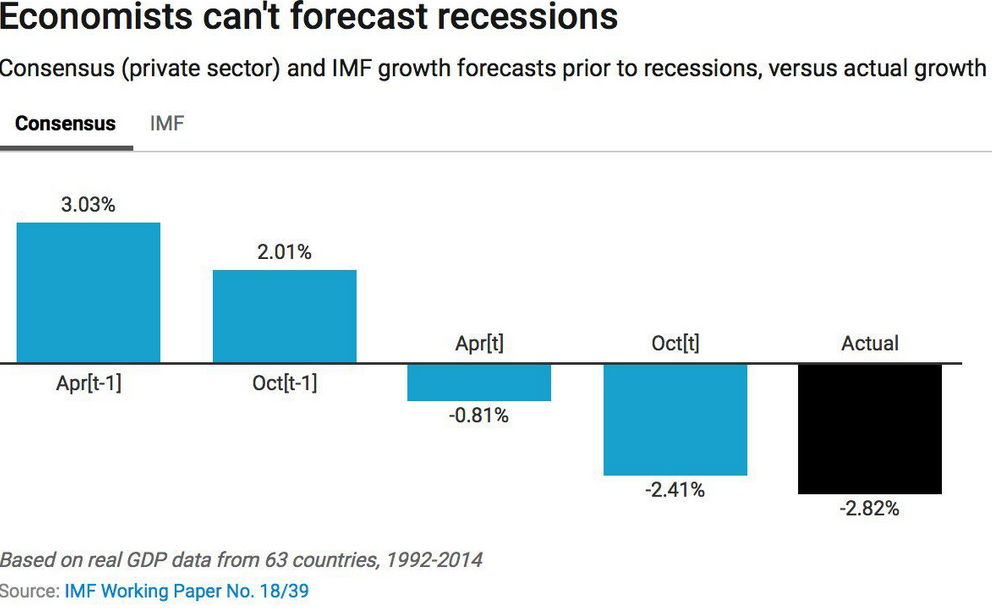

Несмотря на такие достаточно очевидные сигналы, консенсус аналитиков продолжает с трудно объяснимым упрямством утверждать, что риски рецессии невелики (хотя пессимистов стало больше, чем весной).

То, что консенсус не умеет прогнозировать рецессию - уже давно устоявшаяся традиция, что подтверждают 2007 и 2001 год. Характерной частью этой традиции является попытка предсказывать рецессию при помощи синхронных и даже запаздывающих индикаторов.

Так, ”The Economist” в редакционной статье попытался успокоить читателя таким аргументом, как высокая рентабельность компаний. Издание утверждает, что компании приобрели большую рыночную силу (т. е. уменьшилась конкуренция), и это позволяет им без проблем диктовать комфортные для них цены. Следовательно, их устойчивость выросла: они «встали над рынком» и их в меньшей степени касаются рыночные неурядицы.

На самом деле поводов для радости такие изменения не дают. Если только не ценить превыше всего #стабильность. Монополизация, конечно, способствует #стабильности, но ценой падения темпов экономического роста. Отсутствие конкуренции порождает неэффективность. C такой стабильностью мы прекрасно знакомы по СССР и РФ времен путинского застоя. Стагнация, и даже более того, стагфляция являются закономерным итогом нарисованной ”The Economist” картины.

Но вернемся к американской специфике. Сам тезис о растущей рыночной силе корпораций заслуживает доверия - в частности, я уже касался этой темы, анализируя причины роста численности американских зомби-компаний. Тем не менее, это очень инертный фактор, который проявляется скорее на отрезках длиной в десятилетия, а не в годы. Постковидная же динамика прибыли американских компаний хорошо укладывается в модель Калецкого-Леви.

В рамках этой модели рентабельность предприятий зависит от четырех факторов: норма сбережений предприятий, норма сбережений домохозяйств, норма сбережений государства (т. е. профицит бюджета) и норма сбережений иностранцев (т. е. дефицит счета текущих операций).

В 2020-21 главный вклад в рост рентабельности внес гигантский дефицит гос. бюджета

(2019: 4,6% ВВП, 2020: 14,9% ВВП, 2021: 11,9% ВВП). По мере того, как со 2 половины 2021 бюджет возвращался к норме, рентабельность поддержало массивное падение нормы сбережений населения (c 13%-26% в 1 кв. 2021 до 3% в июне 2022). В меньшей степени на прибыли повлияли рост чистых инвестиций бизнеса (1,7% ВВП в 1 кв. 2021; 2,7% ВВП во 2 кв. 2022) и расширение дефицита счета текущих операций (3,3% ВВП в 1 кв. 2021; 4% ВВП во 2 кв. 2022), компенсировавшие друг друга.

Вопрос для редакторов ”The Economist”: на чем дальше будет держаться рекордная рентабельность? Дефицит государственного бюджета продолжает сокращаться и в 2023 достигнет циклического минимума, 3,8% ВВП. Это даже меньше, чем в 2019. Норма сбережений населения сейчас находится на исторически минимальном уровне. И при охлаждении экономики очень быстро вернется к доковидной норме, 6%-7%.

Инвестиции компаний уже прошли пик и начинают проседать. Вспомним чуть ли не ежедневные объявления о заморозке найма в той или иной компании; посмотрим на фондовые рынки как на прекрасный индикатор инвестиционных настроений. Не исключено, что чистые инвестиции могут уйти в отрицательную зону, как это было в 2008 и в коронавирусную рецессию. С дивидендами и байбэками, думаю, всё и так понятно. Как показала та же коронавирусная рецессия, байбэки могут схлопнуться вдвое, дивиденды - упасть на 10%-15%. Это заберет у прибыли еще порядка 2% ВВП.

Единственным позитивным фактором может стать сокращение дефицита счета текущих операций, характерное для фазы рецессии (она способствует уменьшению дисбалансов). Но его вклад вряд ли будет велик: ориентировочно 0,5%-0,7% ВВП.

Однако редакция ”The Economist” предпочитает обосновывать рентабельность не с точки зрения динамики экономического цикла, а с точки зрения «прошлая доходность гарантирует будущие результаты». Цитата: «...Следовательно, корпоративные результаты за последние пару месяцев однозначно говорят в пользу устойчивости». Пара месяцев? Лол, серьезно? Стоит ли тогда удивляться близорукости консенсуса…

Наконец, ”The Economist” выкладывает свой последний козырь: прибыль высока, потому что финансовые балансы потребителей и компаний находятся в прекрасной форме. Балансы - вообще запаздывающий индикатор (т. е. скорее прибыль будет влиять на балансы, чем балансы - на прибыль). Более того, в модели Калецкого-Леви высокий уровень сбережений предприятий и домохозяйств означает не высокую, а, наоборот, низкую прибыль. И, в отличие от wishful thinking-фантазий ”The Economist”, адекватность модели Калецкого-Леви хорошо подтверждается эмпирическими данными.

Не хочется огорчать ”The Economist”, но их тезис не стыкуется с реальностью даже в части «прекрасной формы» балансов. В начале октября S&P Global опубликовала очередной апдейт для индикатора финансовой хрупкости, по итогам 1-го полугодия 2022. Индикатор показал драматический, рекордный квартальный рост: за 3 месяца ситуация изменилась от исключительно благополучной до нейтральной по историческим нормам. Добавим, что историческая норма в данном случае уходит не так далеко в прошлое - до 1987 года, т. е. речь идёт уже о высоких уровнях закредитованности.

Финансовые условия для домохозяйств ухудшились на 83%. Для нефинансового бизнеса - на 103%. Домохозяйства сейчас выглядят чуть лучше исторической нормы, бизнес - чуть хуже. Но главное, что заставило беспокоиться аналитиков S&P Global - это темп изменений. Такое резкое ухудшение дало им основания полагать, что 2023 будет опасным с точки зрения финансовых рисков.

Собственно, события на рынках с начала 2 полугодия оправдывают их опасения. Особенно это касается нефинансового бизнеса, где на финансовую хрупкость сильно влияет состояние кредитного рынка. И здесь стоит обратить внимание на отчет от коллег S&P, компании Moody’s.

Moody’s указывает на коллапс кредитования институциональных сделок: c 1,6 трлн. долл. глобально в 2021 до 315 млрд. долл. за 9 месяцев 2022. Мы уже упоминали об этих проблемах в предыдущей части анализа. Однако не касались их последствий. Рейтинговое агентство предупреждает, что это в ближайшее время приведет к нехватке ликвидности у компаний. Вкупе с ростом процентных ставок и торможением экономики это приведет к всплеску дефолтов.

Moody’s ждет роста роста дефолтов именно в Северной Америке и Европе. Здесь аналитики видят сокращение темпов роста выручки и рентабельности. Наиболее уязвимыми оказываются компании с рейтингом B2 и ниже. Это очень обширный сегмент: 60% эмитентов со спекулятивным рейтингом в США и почти 70% в Европе. «Большинство из них имеют высокий финансовый леверидж, большую экспозицию по долгу с плавающей ставкой, долг с малым обременением ковенантами, и находятся в непубличной собственности, что увеличивает вероятность дефолтов», - отмечает агентство.

Как и S&P, Moody’s ожидает проблемы в 2023 году.

Напомню, что одним из сценариев кризиса, который я описывал в апреле этого года, была как раз череда корпоративных дефолтов, вызванная «заморозкой» долгового рынка и потерей доступа к ликвидности. Пока этот сценарий становится всё более и более реалистичным.

В следующей части мы поговорим о рынке акций. И об ожиданиях будущей прибыли компаний-эмитентов. Являются ли эти ожидания слишком завышенными?

_______________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!

...и всё никак не могут дождаться краха.

Как же объяснить такое расхождение, эти два параллельных мира? Кто-то же из них не прав: либо финансисты Уолл-стрит, либо бизнесмены Мэйн-Стрит. Кто именно?

Не правы бизнесмены. Всё дело в том, что финансовые рынки дисконтируют будущее. Под умным словом «дисконтируют» здесь стоит понимать оценку того, насколько будущее привлекательно по сравнению с сегодняшним днем.

А вот реальный сектор, как следует из его названия, ориентирован на текущую, материальную реальность. На настоящее время. Реальность, в свою очередь, инертна и опирается на прошлое. Это означает, что Мэйн-Стрит живёт «вчерашним днем». И негативные сюрпризы у него впереди.

Эта инертность объясняет, почему, несмотря на cамый резкий подъем ставки за крайние 40 лет…

...экономика не торопится охлаждаться, добавляя всё больше рабочих мест. Более того, обратившись к истории предыдущих циклов монетарного ужесточения, аналитик «Дойче Банк» Джим Рид указывает на то, что ни один из них не привёл к росту безработицы через 12 месяцев после первого поднятия ставки. В 12 из 13 циклов безработица через год была даже ниже. Это говорит о том, что в реальности ФРС очень трудно воздействовать на динамику спроса реального сектора, по крайней мере в краткосрочной перспективе.

Впрочем, можно возразить, что инфляция тоже поднялась резко и далеко обогнала учетную ставку. Это привело к тому, что текущая реальная учетная ставка до сих пор находится на рекордно отрицательном уровне за всю современную историю Штатов. Другими словами, для реального сектора монетарная политика все еще остаётся рекордно мягкой:

О том, насколько уникальна такая ситуация (особенно с точки зрения «двойного мандата» ФРС), можно судить по следующему графику. Здесь текущая реальная ставка сравнивается с годовым изменением числа рабочих мест в частном секторе. Кластер из оранжевых точек в верхнем левом углу - данные за апрель 2021-сентябрь 2022.

Разброс значений подтверждает тезис о том, что монетарная политика оказывает очень ограниченное влияние на занятость.

В итоге получается, что монетарное ужесточение, инициированное ФРС, и не должно было «положить на лопатки» экономику. Но тогда возникает вопрос: что же положит ее на лопатки? И можем ли мы уже сейчас cпрогнозировать, когда это произойдет?

На эти вопросы помогают ответить опережающие, синхронные и запаздывающие индикаторы экономической активности. Их состав остаётся стабильным на протяжении десятилетий, что позволяет делать на основе этого состава выводы о причинно-следственной динамике экономического цикла.

К опережающим индикаторам относят индекс новых заказов в промышленности, особенно инвестиционных товаров, ожидания потребителей и бизнеса в области экономической ситуации, ряд индикаторов фондового (о чем мы упоминали выше) и кредитного рынков, динамика денежных агрегатов (в реальном выражении) и число разрешений на строительство новых домов.

Классические синхронные индикаторы - это динамика прибылей (опять в реальном выражении), продолжительность рабочей недели, динамика занятости и собственно валовый внутренний продукт.

К запаздывающим индикаторам относят уровень безработицы, оборачиваемость запасов (т. е. затоваренность складов), жесткость условий выдачи кредита и инфляцию в секторе услуг (инфляция в товарах сильно завязана на сырьевые цены, которые, в свою очередь, являются опережающим индикатором).

Итак, мы можем построить следующую картину завершения экономического цикла. Ключевым фактором здесь являются настроения потребителей и бизнеса. Пресловутые кейнсианские «звериные души». Пессимизм по поводу будущего приводит к сокращению инвестиционных программ и, как следствие, заказов на новое оборудование и товары. Аналогично, сокращаются и планы по строительству недвижимости. Параллельно этот пессимизм отражается и в ценах на финансовых рынках.

На кредитном рынке ставка по краткосрочному долгу становится выше, чем по долгосрочному (так называемая инверсия кривой доходности). Это означает, что инвесторы видят, что краткосрочные риски сейчас выше, чем в среднем на длительном промежутке. Как правило, это совпадает с поднятием учетной ставки ФРС. Мотивация ФРС следует той же линии: она пытается ограничить доступ к кредиту для наиболее слабых (т. е. рискованных) заёмщиков.

Снижение заказов приводит к падению выпуска и падению уровня загрузки предприятий. Поскольку выручка сокращается, а постоянные издержки остаются такими же, сокращается прибыль. Компании прекращают расширять найм и - если ситуация усугубляется - начинают готовиться к увольнению персонала.

Массовые увольнения, в свою очередь, ведут к падению совокупных располагаемых доходов населения и сокращению розничных продаж. Подавленный спрос тянет вниз инфляцию в секторе услуг. Банки сталкиваются с дефолтами заёмщиков, потерявших работу, и в ответ на это «закручивают гайки» в стандартах на выдачу кредитов.

Таким образом, изначальный импульс пессимизма «звериных душ» становится самосбывающимся пророчеством.

Поскольку именно снижение инфляции является нынешней целью ФРС, мы можем видеть, что наиболее существенный, устойчивый (”sticky”) ее компонент может опуститься вниз лишь под существенным рецессионным давлением. И для этого понадобится определенное время. Увы, «мягкой посадки» здесь никак не просматривается.

Если мы принимаем этот сценарий в качестве рабочего - то на каком этапе мы сейчас находимся? Обратимся к агрегированным опережающим индексам. Они позволяют сгладить волатильность отдельных опережающих индикаторов и отделить полезный сигнал от шума. Первый, хорошо зарекомендовавший себя индекс вычисляет фабрика мысли The Conference Board:

6-месячная динамика индекса LEI в августе продемонстрировала четкий сигнал о будущей рецессии. Пик индекса пришелся на декабрь 2021. В семи предыдущих «классических» рецессиях пик LEI опережал пик бизнес-цикла на 9-22 месяца (медиана 12, среднее 13,7). Таким образом, высока вероятность, что уже этой зимой экономика США покажет первое падение занятости.

Еще один, аналогичный индекс вычисляет ОЭСР. Его значения очищены от трендовой составляющей, что делает его не таким наглядным. Но из этого тоже можно извлечь пользу.

Обратим внимание на 2 момента. Первый: 6-месячное изменение индекса - опережающий индикатор для индекса (т. е. по сути «опережающий в квадрате»). Нынешнее его значение, минус 1,57, редко встречалось вне рецессии - крайний раз в 1995, когда ФРС, испугавшись замедления экономики, прекратила повышение ставки.

Второй: абсолютный уровень индекса, 98,5, тоже нечасто встречался вне рецессии - крайний раз в 2003. В том же 1995 он так низко не опускался. В совокупности эти два индикатора говорят о том, что худшее еще впереди - и что падение обещает быть жестким.

Несмотря на такие достаточно очевидные сигналы, консенсус аналитиков продолжает с трудно объяснимым упрямством утверждать, что риски рецессии невелики (хотя пессимистов стало больше, чем весной).

То, что консенсус не умеет прогнозировать рецессию - уже давно устоявшаяся традиция, что подтверждают 2007 и 2001 год. Характерной частью этой традиции является попытка предсказывать рецессию при помощи синхронных и даже запаздывающих индикаторов.

Так, ”The Economist” в редакционной статье попытался успокоить читателя таким аргументом, как высокая рентабельность компаний. Издание утверждает, что компании приобрели большую рыночную силу (т. е. уменьшилась конкуренция), и это позволяет им без проблем диктовать комфортные для них цены. Следовательно, их устойчивость выросла: они «встали над рынком» и их в меньшей степени касаются рыночные неурядицы.

На самом деле поводов для радости такие изменения не дают. Если только не ценить превыше всего #стабильность. Монополизация, конечно, способствует #стабильности, но ценой падения темпов экономического роста. Отсутствие конкуренции порождает неэффективность. C такой стабильностью мы прекрасно знакомы по СССР и РФ времен путинского застоя. Стагнация, и даже более того, стагфляция являются закономерным итогом нарисованной ”The Economist” картины.

Но вернемся к американской специфике. Сам тезис о растущей рыночной силе корпораций заслуживает доверия - в частности, я уже касался этой темы, анализируя причины роста численности американских зомби-компаний. Тем не менее, это очень инертный фактор, который проявляется скорее на отрезках длиной в десятилетия, а не в годы. Постковидная же динамика прибыли американских компаний хорошо укладывается в модель Калецкого-Леви.

В рамках этой модели рентабельность предприятий зависит от четырех факторов: норма сбережений предприятий, норма сбережений домохозяйств, норма сбережений государства (т. е. профицит бюджета) и норма сбережений иностранцев (т. е. дефицит счета текущих операций).

В 2020-21 главный вклад в рост рентабельности внес гигантский дефицит гос. бюджета

(2019: 4,6% ВВП, 2020: 14,9% ВВП, 2021: 11,9% ВВП). По мере того, как со 2 половины 2021 бюджет возвращался к норме, рентабельность поддержало массивное падение нормы сбережений населения (c 13%-26% в 1 кв. 2021 до 3% в июне 2022). В меньшей степени на прибыли повлияли рост чистых инвестиций бизнеса (1,7% ВВП в 1 кв. 2021; 2,7% ВВП во 2 кв. 2022) и расширение дефицита счета текущих операций (3,3% ВВП в 1 кв. 2021; 4% ВВП во 2 кв. 2022), компенсировавшие друг друга.

Вопрос для редакторов ”The Economist”: на чем дальше будет держаться рекордная рентабельность? Дефицит государственного бюджета продолжает сокращаться и в 2023 достигнет циклического минимума, 3,8% ВВП. Это даже меньше, чем в 2019. Норма сбережений населения сейчас находится на исторически минимальном уровне. И при охлаждении экономики очень быстро вернется к доковидной норме, 6%-7%.

Инвестиции компаний уже прошли пик и начинают проседать. Вспомним чуть ли не ежедневные объявления о заморозке найма в той или иной компании; посмотрим на фондовые рынки как на прекрасный индикатор инвестиционных настроений. Не исключено, что чистые инвестиции могут уйти в отрицательную зону, как это было в 2008 и в коронавирусную рецессию. С дивидендами и байбэками, думаю, всё и так понятно. Как показала та же коронавирусная рецессия, байбэки могут схлопнуться вдвое, дивиденды - упасть на 10%-15%. Это заберет у прибыли еще порядка 2% ВВП.

Единственным позитивным фактором может стать сокращение дефицита счета текущих операций, характерное для фазы рецессии (она способствует уменьшению дисбалансов). Но его вклад вряд ли будет велик: ориентировочно 0,5%-0,7% ВВП.

Однако редакция ”The Economist” предпочитает обосновывать рентабельность не с точки зрения динамики экономического цикла, а с точки зрения «прошлая доходность гарантирует будущие результаты». Цитата: «...Следовательно, корпоративные результаты за последние пару месяцев однозначно говорят в пользу устойчивости». Пара месяцев? Лол, серьезно? Стоит ли тогда удивляться близорукости консенсуса…

Наконец, ”The Economist” выкладывает свой последний козырь: прибыль высока, потому что финансовые балансы потребителей и компаний находятся в прекрасной форме. Балансы - вообще запаздывающий индикатор (т. е. скорее прибыль будет влиять на балансы, чем балансы - на прибыль). Более того, в модели Калецкого-Леви высокий уровень сбережений предприятий и домохозяйств означает не высокую, а, наоборот, низкую прибыль. И, в отличие от wishful thinking-фантазий ”The Economist”, адекватность модели Калецкого-Леви хорошо подтверждается эмпирическими данными.

Не хочется огорчать ”The Economist”, но их тезис не стыкуется с реальностью даже в части «прекрасной формы» балансов. В начале октября S&P Global опубликовала очередной апдейт для индикатора финансовой хрупкости, по итогам 1-го полугодия 2022. Индикатор показал драматический, рекордный квартальный рост: за 3 месяца ситуация изменилась от исключительно благополучной до нейтральной по историческим нормам. Добавим, что историческая норма в данном случае уходит не так далеко в прошлое - до 1987 года, т. е. речь идёт уже о высоких уровнях закредитованности.

Финансовые условия для домохозяйств ухудшились на 83%. Для нефинансового бизнеса - на 103%. Домохозяйства сейчас выглядят чуть лучше исторической нормы, бизнес - чуть хуже. Но главное, что заставило беспокоиться аналитиков S&P Global - это темп изменений. Такое резкое ухудшение дало им основания полагать, что 2023 будет опасным с точки зрения финансовых рисков.

Собственно, события на рынках с начала 2 полугодия оправдывают их опасения. Особенно это касается нефинансового бизнеса, где на финансовую хрупкость сильно влияет состояние кредитного рынка. И здесь стоит обратить внимание на отчет от коллег S&P, компании Moody’s.

Moody’s указывает на коллапс кредитования институциональных сделок: c 1,6 трлн. долл. глобально в 2021 до 315 млрд. долл. за 9 месяцев 2022. Мы уже упоминали об этих проблемах в предыдущей части анализа. Однако не касались их последствий. Рейтинговое агентство предупреждает, что это в ближайшее время приведет к нехватке ликвидности у компаний. Вкупе с ростом процентных ставок и торможением экономики это приведет к всплеску дефолтов.

Moody’s ждет роста роста дефолтов именно в Северной Америке и Европе. Здесь аналитики видят сокращение темпов роста выручки и рентабельности. Наиболее уязвимыми оказываются компании с рейтингом B2 и ниже. Это очень обширный сегмент: 60% эмитентов со спекулятивным рейтингом в США и почти 70% в Европе. «Большинство из них имеют высокий финансовый леверидж, большую экспозицию по долгу с плавающей ставкой, долг с малым обременением ковенантами, и находятся в непубличной собственности, что увеличивает вероятность дефолтов», - отмечает агентство.

Как и S&P, Moody’s ожидает проблемы в 2023 году.

Напомню, что одним из сценариев кризиса, который я описывал в апреле этого года, была как раз череда корпоративных дефолтов, вызванная «заморозкой» долгового рынка и потерей доступа к ликвидности. Пока этот сценарий становится всё более и более реалистичным.

В следующей части мы поговорим о рынке акций. И об ожиданиях будущей прибыли компаний-эмитентов. Являются ли эти ожидания слишком завышенными?

_______________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!