business 2 customers: love=hate

Сегодня в очередной раз стал свидетелем, как неудачная попытка организации клиентоориентированного сервиса создала еще более неудобный для клиентов сервис. чем если бы компания не пыталась бы "полюбить" клиента. Выражение "от любви до ненависти" один шаг в данном случае работает по полной программе. И как это часто бывает кейс на тему "как нельзя делать" из банкомской сферы. В банном случае "героем" выступило клиентоориентированное отделение "Укрсоцбанка".

Кейс про антиклиентскую клиентооринтированность "внутри" поста, так что прошу!

Мне, как частному лицу, надо оплатить услуги хостинг провайдера - ОК: распечатал платежку и решил посетить самый близкорасположенный к моему офису банк для оплаты. Я расчитывал потратить на это 10 минут с учетом 2-3 людей в очереди к окошку кассы - расплатиться и уйти. и все. Но получилось все немного по другому - расплатиться-то конечно получилось и уйти. но с приключениями, точнее с квестом, а все потому, что я попал в клиентоориентированное отделение "Укрсоцбанка" с системой управления очередями в данном случае это было отделение на ул. Жилянская 9-11. Квест был таким -

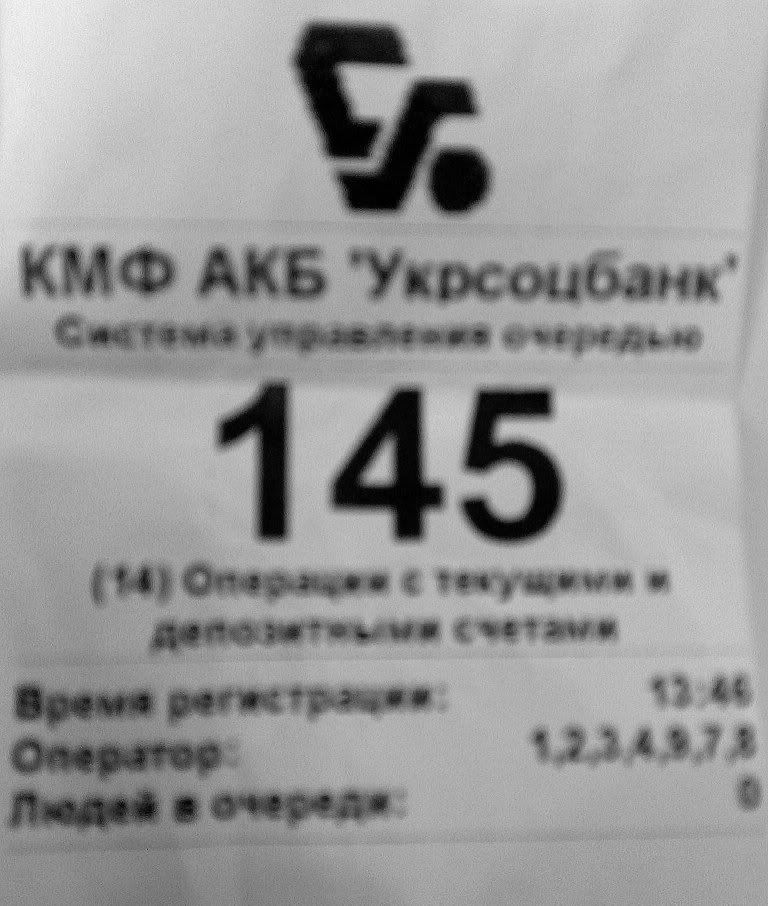

На входе в отделение я хоть и обратил внимание на "Зал самообслуживания", но особого внимания этому не придал. Зашел - огромный зал, много сотрудников, но вижу только 2 работающие кассы - маловато конечно, но так как у каждой из них стоят только по 1 человеку, то нормально - 5 минут и заплачу, но не тут-то было... прождав минут 10, как только касса освободилась - подхожу к окну, кассир говорит: "у нас зал самообслуживания - идите к серому монитору и регистрируйтесь" и занялась своими делами. Поблуждав по залу, в котором навигации нет, плана действий нет - как самообслужиться непонятно, наткнулся на охранника который и отвел к touch-screen монитору для регистрации. Посмотрел на монитор, как любитель техники и опытный пользователь системами управления очередями, в Европах бывали поди )), решил, что регистрация пройдет легко и быстро, но опыть таки не тут-то было - как обычно для банков перечень услуг, из которых надо выбрать написан банковским "птичьим" языком и ориентирован на клиентов-сотрудников банка, но как люди умные решили попробовать разобраться (был не один - помогалs3m) в итоге в разделе "расходные операции для физических лиц" были найдены только "комуникальные платежи", "переводы Western Union", "оплата Кредита" и "операции с текущими и депозитными счетаим", наш платеж не подходил не под одну указанную категорию... Полазили еще в меню и от безысходности я получил чек "№145 - операции с текущими и депозитными счетами", а Иван, помогая мне - "144 - перевод Western Union". Получив эти чеки мы впали в глубокую задумчивость, так как нам нужна была другая операция, но ее не было... От полного ухода в нирвану нас снова спас охранник, который узнав о нашей ситуации сообщил нам, что выбор операции ничего не значит и направлил к табло на котором показывалась ситуация в очереди - в этот момент обслуживался "№132"... Появилось время осмотреться и рассмотреть чек, он был таким -

И чеке видно, что активных операторов не 2 (1-я и 3-я касса), как это есть на самом деле, а целых - 7!, более того - очередь вообще нет! - "людей в очереди: 0". Замечательная система! - в меню нужных услуг нет, меню не дружелюбное, но можно жать куда угодно и чек подойдет! - не проще ли было просто поставить на входе в операционный зал турникет, при проходе через который просто выдавался бы номерок? ведь сам процесс получения чека занимает минимум 5 минут, если уже ориентируешься в банке, не считая дальнейшего ожидания, и сама информация на чеке вводит создает иллюзия обмана - ведь каждый видит, что написанное на чеке не соответствует действительности... а что самое главное для банка, особенно в кризис - репутация и доверие клиентов, и что подумают о банке, который обманывает на мелочах?!

Ну да ладно очередь от "№132" до "№145" прошла на удивление быстро - минут за 20, но не потому, что операторы двух работающих касс работали хорошо, а потому, что практически все посетители, как и мы, в поисках своей услуги "наштамповали" себе лишние чеки, которые создали в очереди "мертвых душ", которые зато обеспечивали некоторый отдых кассирам, которые из этих 20 минут реально простаивали в ожидании несуществующих людей минут 10, а несколько человек очереди смиренно любовались картинками на экранах банкоматов, прдусмотрительно поставленных на против дивана ожидания. Что кстати, тоже важно в логистике перемещения клиента по операционной зоне - кассовые окошки расположенны на противоположном от табло и дивана конце зала, поэтому все мы теряли на каждом перемещении минимум по 1 минуте - увидел свой №, отреагировал на него, пошел в другой конец зала и т.д., тогда как в обычной очереди смена клиента у окошка кассы занимает считанные секунды, не говоря уже о простоях из-за лишних чеков.

Но - Ок, простояв 20 минут в ожидании своего номера на табло я пошел в кассу - на номер даже не посмотрели, тип услуги никого не интересовал - предположение о том, что чеки это "Филькина грамота" подтвердилось. Протянул заполненную квитанцию -счет $30, и оказалось, что банковские комиссионные в этом банке - $3, при том, что в других банках комиссия за аналогичную операцию при аналогичной сумме не более $1-1,5... Не много - но разница в два раза, о которой не предупредили заранее напрягла тут же - опять обман, но уходить прождав в общей сложности полчаса не хотелось - все оплачено - пошел в офис. Но осадок очень не приятный и в этот банк ходить я больше не буду, при том, что в моем внутреннем рейтинге Украинских банков "Укрсоцбанк" входил в первую пятерку лидеров... теперь он в "черном" списке.

Но если по существу и конструктивно:

1. Клиентоориетированность это очень хорошо, если подходить к этому вопросу серьезно и понастоящему - при введении системы контроля очередей надо создать соответствующую навигацию в помещении, надо создать интуитивно понятный интерфейс системы, если уж хотите учитывать операции - ведь проблема "ориентации" в системе и терминологии не является проблемой клиента, или же если это не получается упростить системы управления очередями до одной кнопки и простого номера.

2. Поставить систему контроля очередей возле входа в помещение, а не прятать ее в глубине операционного зала, так же поставить возле него консультанта, который мог бы помочь сориентироваться клиенту в банке и самой системе - сейчас эту роль героически выполняет охранник, который не является сотрудником банка, а частной охранной компании, не несет ответственности за свои советы - с одной стороны ему огромнейшее спасибо, но теоритически его советы в банковских операциях могут привести к проблемам, а проблемы с банками и деньгами одни из самых щекотливых и могут быстро подорвать банку репутацию.

3. Замотивировать сотрудников банка на оперативную работу, тогда они сами помогут системе работать эффективнее, а не будут использовать системные проблемы в своих личных интересах - в данном случае системные проблемы позволяют им ничего не делать половину рабочего времени при сидящих в очереди недовольных клиентах.

4. Максимально информировать потребителя о своих услугах, системе и "расценках" - увидев уровень комиссионных я бы скорее всего в него не пошел бы - в радиусе 100 метров есть еще несколько банков с меньшим уровнем комиссионых, но я бы только посчитал бы его "дорогим" банком и в другом случае - при спешке например, однозначно воспользовался бы его услугами, а после сегодняшней ситуации я этот банк считаю "обманывающим" банком, а для банка это наихудшая характеристика... и я думаю, что если ситуация не изменится, то это мнение в отношении указанного банка станет устойчивым не только у меня.

Но ошибки, не правильный менеджмент и т.д. - это не так обидно, как то, что компания таки хотела стать клиентоориентированной и приложила для этого не малые усилия, но нехватило последнего рывка что-бо этого достичь... и сработал принцип оценки надежности системы - "надежность системы равна уровню надежности ее самого слабого звена", а так как в данном случае "самое слабое звено" слишком слабо, то система настолько плоха, что лучше бы ее и не создавали - классические очереди и хамское обслуживание Сбербанка куда уж лучше такой клиентоориентированности.

Так что очень надеюсь, что или банк перестанет экспериментировать в способах любви к клиентам ибо последним эти извращенные вкусы не нравятся, или же доведет начатое дело до конца, что конечно же было бы лучше.

Кейс про антиклиентскую клиентооринтированность "внутри" поста, так что прошу!

Мне, как частному лицу, надо оплатить услуги хостинг провайдера - ОК: распечатал платежку и решил посетить самый близкорасположенный к моему офису банк для оплаты. Я расчитывал потратить на это 10 минут с учетом 2-3 людей в очереди к окошку кассы - расплатиться и уйти. и все. Но получилось все немного по другому - расплатиться-то конечно получилось и уйти. но с приключениями, точнее с квестом, а все потому, что я попал в клиентоориентированное отделение "Укрсоцбанка" с системой управления очередями в данном случае это было отделение на ул. Жилянская 9-11. Квест был таким -

На входе в отделение я хоть и обратил внимание на "Зал самообслуживания", но особого внимания этому не придал. Зашел - огромный зал, много сотрудников, но вижу только 2 работающие кассы - маловато конечно, но так как у каждой из них стоят только по 1 человеку, то нормально - 5 минут и заплачу, но не тут-то было... прождав минут 10, как только касса освободилась - подхожу к окну, кассир говорит: "у нас зал самообслуживания - идите к серому монитору и регистрируйтесь" и занялась своими делами. Поблуждав по залу, в котором навигации нет, плана действий нет - как самообслужиться непонятно, наткнулся на охранника который и отвел к touch-screen монитору для регистрации. Посмотрел на монитор, как любитель техники и опытный пользователь системами управления очередями, в Европах бывали поди )), решил, что регистрация пройдет легко и быстро, но опыть таки не тут-то было - как обычно для банков перечень услуг, из которых надо выбрать написан банковским "птичьим" языком и ориентирован на клиентов-сотрудников банка, но как люди умные решили попробовать разобраться (был не один - помогалs3m) в итоге в разделе "расходные операции для физических лиц" были найдены только "комуникальные платежи", "переводы Western Union", "оплата Кредита" и "операции с текущими и депозитными счетаим", наш платеж не подходил не под одну указанную категорию... Полазили еще в меню и от безысходности я получил чек "№145 - операции с текущими и депозитными счетами", а Иван, помогая мне - "144 - перевод Western Union". Получив эти чеки мы впали в глубокую задумчивость, так как нам нужна была другая операция, но ее не было... От полного ухода в нирвану нас снова спас охранник, который узнав о нашей ситуации сообщил нам, что выбор операции ничего не значит и направлил к табло на котором показывалась ситуация в очереди - в этот момент обслуживался "№132"... Появилось время осмотреться и рассмотреть чек, он был таким -

И чеке видно, что активных операторов не 2 (1-я и 3-я касса), как это есть на самом деле, а целых - 7!, более того - очередь вообще нет! - "людей в очереди: 0". Замечательная система! - в меню нужных услуг нет, меню не дружелюбное, но можно жать куда угодно и чек подойдет! - не проще ли было просто поставить на входе в операционный зал турникет, при проходе через который просто выдавался бы номерок? ведь сам процесс получения чека занимает минимум 5 минут, если уже ориентируешься в банке, не считая дальнейшего ожидания, и сама информация на чеке вводит создает иллюзия обмана - ведь каждый видит, что написанное на чеке не соответствует действительности... а что самое главное для банка, особенно в кризис - репутация и доверие клиентов, и что подумают о банке, который обманывает на мелочах?!

Ну да ладно очередь от "№132" до "№145" прошла на удивление быстро - минут за 20, но не потому, что операторы двух работающих касс работали хорошо, а потому, что практически все посетители, как и мы, в поисках своей услуги "наштамповали" себе лишние чеки, которые создали в очереди "мертвых душ", которые зато обеспечивали некоторый отдых кассирам, которые из этих 20 минут реально простаивали в ожидании несуществующих людей минут 10, а несколько человек очереди смиренно любовались картинками на экранах банкоматов, прдусмотрительно поставленных на против дивана ожидания. Что кстати, тоже важно в логистике перемещения клиента по операционной зоне - кассовые окошки расположенны на противоположном от табло и дивана конце зала, поэтому все мы теряли на каждом перемещении минимум по 1 минуте - увидел свой №, отреагировал на него, пошел в другой конец зала и т.д., тогда как в обычной очереди смена клиента у окошка кассы занимает считанные секунды, не говоря уже о простоях из-за лишних чеков.

Но - Ок, простояв 20 минут в ожидании своего номера на табло я пошел в кассу - на номер даже не посмотрели, тип услуги никого не интересовал - предположение о том, что чеки это "Филькина грамота" подтвердилось. Протянул заполненную квитанцию -счет $30, и оказалось, что банковские комиссионные в этом банке - $3, при том, что в других банках комиссия за аналогичную операцию при аналогичной сумме не более $1-1,5... Не много - но разница в два раза, о которой не предупредили заранее напрягла тут же - опять обман, но уходить прождав в общей сложности полчаса не хотелось - все оплачено - пошел в офис. Но осадок очень не приятный и в этот банк ходить я больше не буду, при том, что в моем внутреннем рейтинге Украинских банков "Укрсоцбанк" входил в первую пятерку лидеров... теперь он в "черном" списке.

Но если по существу и конструктивно:

1. Клиентоориетированность это очень хорошо, если подходить к этому вопросу серьезно и понастоящему - при введении системы контроля очередей надо создать соответствующую навигацию в помещении, надо создать интуитивно понятный интерфейс системы, если уж хотите учитывать операции - ведь проблема "ориентации" в системе и терминологии не является проблемой клиента, или же если это не получается упростить системы управления очередями до одной кнопки и простого номера.

2. Поставить систему контроля очередей возле входа в помещение, а не прятать ее в глубине операционного зала, так же поставить возле него консультанта, который мог бы помочь сориентироваться клиенту в банке и самой системе - сейчас эту роль героически выполняет охранник, который не является сотрудником банка, а частной охранной компании, не несет ответственности за свои советы - с одной стороны ему огромнейшее спасибо, но теоритически его советы в банковских операциях могут привести к проблемам, а проблемы с банками и деньгами одни из самых щекотливых и могут быстро подорвать банку репутацию.

3. Замотивировать сотрудников банка на оперативную работу, тогда они сами помогут системе работать эффективнее, а не будут использовать системные проблемы в своих личных интересах - в данном случае системные проблемы позволяют им ничего не делать половину рабочего времени при сидящих в очереди недовольных клиентах.

4. Максимально информировать потребителя о своих услугах, системе и "расценках" - увидев уровень комиссионных я бы скорее всего в него не пошел бы - в радиусе 100 метров есть еще несколько банков с меньшим уровнем комиссионых, но я бы только посчитал бы его "дорогим" банком и в другом случае - при спешке например, однозначно воспользовался бы его услугами, а после сегодняшней ситуации я этот банк считаю "обманывающим" банком, а для банка это наихудшая характеристика... и я думаю, что если ситуация не изменится, то это мнение в отношении указанного банка станет устойчивым не только у меня.

Но ошибки, не правильный менеджмент и т.д. - это не так обидно, как то, что компания таки хотела стать клиентоориентированной и приложила для этого не малые усилия, но нехватило последнего рывка что-бо этого достичь... и сработал принцип оценки надежности системы - "надежность системы равна уровню надежности ее самого слабого звена", а так как в данном случае "самое слабое звено" слишком слабо, то система настолько плоха, что лучше бы ее и не создавали - классические очереди и хамское обслуживание Сбербанка куда уж лучше такой клиентоориентированности.

Так что очень надеюсь, что или банк перестанет экспериментировать в способах любви к клиентам ибо последним эти извращенные вкусы не нравятся, или же доведет начатое дело до конца, что конечно же было бы лучше.