Ещё один скучный пост про ипотеку в Германии

Сашин пост.

Теперь я расскажу о том, что последний год принёс новым заёмщикам. Если коротко - ничего хорошего.

Мы возьмём для примера ту же сумму кредита в 400 тысяч евро (довольно стандартная цена за неплохую квартиру в новостройке в не самых популярных местах) и 4% выплаты в тело кредита - чтобы где-то за 20 лет его всё-таки погасить. В конце останется около 40 тысяч, которые надо будет внести сразу или перекредитовать.

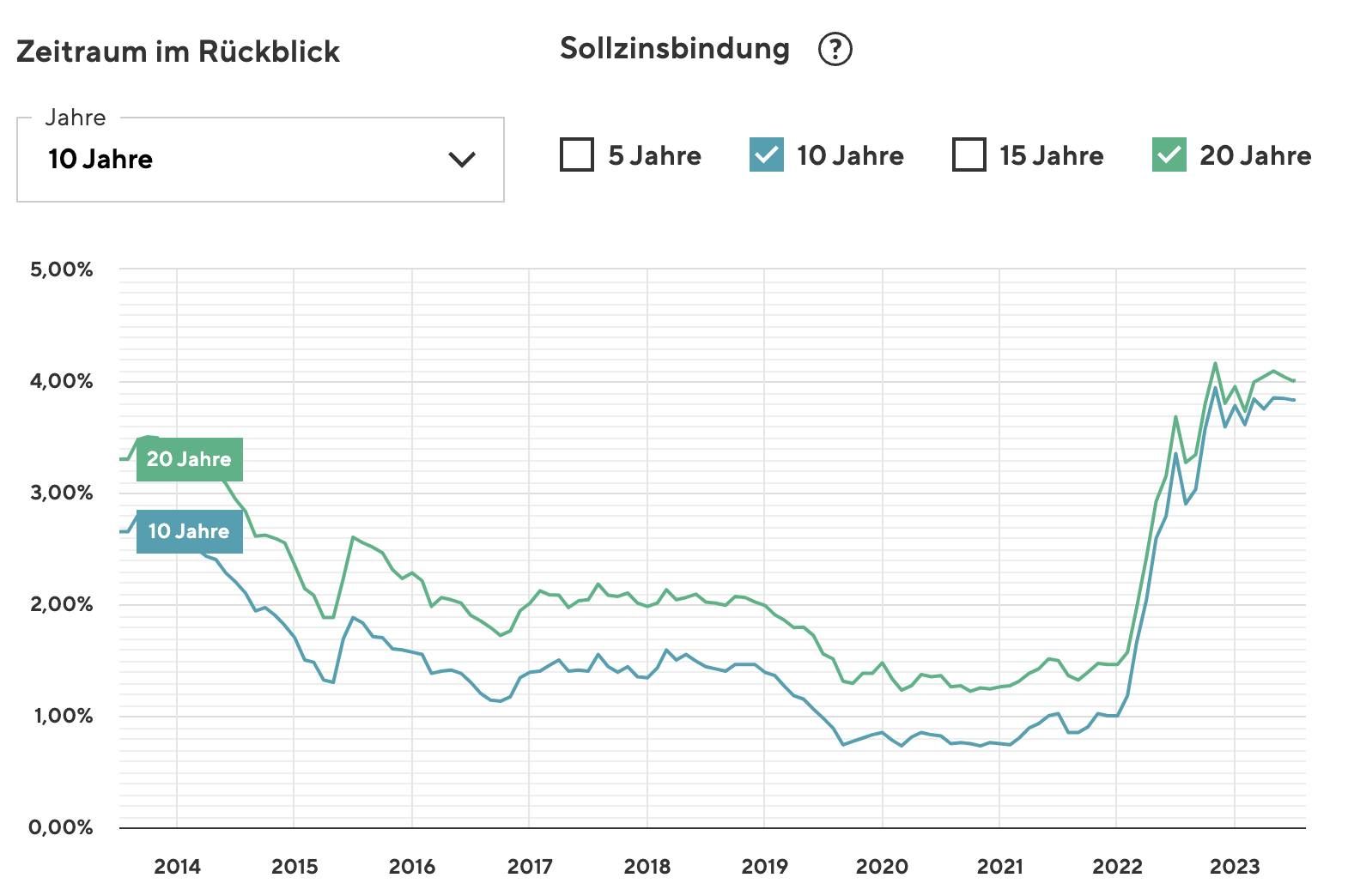

Хорошее предложение с середины 2019 по начало 2022 года составляло примерно 1% годовых. Платить пришлось бы около 1650 евро в месяц, полная стоимость пользования кредитом за 20 лет - около 46 тысяч евро, или около 12% от общей суммы. Практически бесплатные деньги.

Теперь же ипотечная ставка на этот же период составляет 4% годовых. В Европах скажут "целых", во многих других странах - "всего-то". Но тем не менее:

Ежемесячный платёж вырастет практически на 40%, с 1 650 до 2 300 евро в месяц. Переплата по кредиту за 20 лет составит практически 200 тысяч евро, или половину от заёмной суммы. Из-за выросших цен на энергоносители ежемесячный взнос в общедомовую кассу составит 400-600 евро. Таким образом, пользование собственной квартирой будет стоить около 2 900-3 000 евро в месяц. И так двадцать лет.

Я бы поставил под сомнение целесообразность данной инвестиции в текущий момент.

А теперь немного скучной статистики.

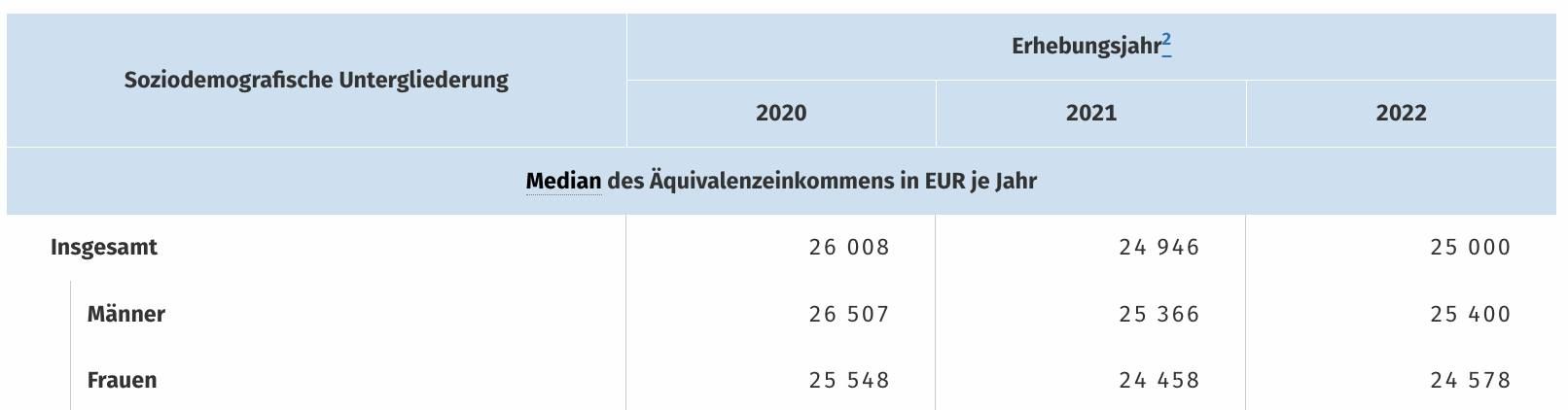

Чистый эквивалентный доход - сумма, которая остаётся после налогов и социальных отчислений. ЕС проводит регулярный анализ и ежегодно публикует данные. В Германии медианная доступная сумма на человека на 2022 год - 25 000 евро, или 2 083 евро в месяц, из которых надо заплатить за квартиру (или комнату, в Германии около 4,6 миллиона людей живут в коммуналках), купить продукты, оплатить проезд (или кредит за машину+накладные расходы), съездить в отпуск и тому подобное.

Если раньше для мало-, но всё-таки зарабатывающих (таких в Германии, жалея нежные чувства населения, называют эвфемизмом Normalverdiener) приобрести недвижимость было реально только с помощью наследства, то теперь это распространилось и на работающие пары при более высокооплачиваемых профессиях (если они не пашут как кони, конечно).

Количество заёмщиков уменьшилось. Кроме того, банки практически перестали выдавать кредиты больше, чем на 100% стоимости недвижимости (чтобы покрыть также накладные расходы по её покупке). Во многих районах недвижимость потеряла в стоимости 10-15%, в зависимости от степени привлекательности и востребованности.

Будет ли тенденция продолжаться - покажет время.

Процентная ставка по ипотечным кредитам, по годам, без спец. условий.

Пример расчёта: 400 тысяч евро, 4% в тело кредита, 1% годовых, 20 лет привязки процентной ставки.

Пример расчёта: 400 тысяч евро, 2,9% в тело кредита, 4% годовых, 20 лет привязки процентной ставки.

Чистый эквивалентный доход, по годам.

Материалы по теме:

- Сашин пост "Небольшая зарисовка про ипотеку в Германии".

- Как в Германии поменять арендованную квартиру и не разориться.

- Средний доход в Германии по городам.

- Про недвижимость Франции, Эльзаса и Страсбурга в частности.

- Про стоимость жилой недвижимости в Гейдельберге.

- Про стоимость жилья вокруг Гейдельберга.

- Про разные возможности аренды жилья в Германии.

- Когда нельзя потратить деньги на отпуск, жители Германии покупают недвижимость.

Теперь я расскажу о том, что последний год принёс новым заёмщикам. Если коротко - ничего хорошего.

Мы возьмём для примера ту же сумму кредита в 400 тысяч евро (довольно стандартная цена за неплохую квартиру в новостройке в не самых популярных местах) и 4% выплаты в тело кредита - чтобы где-то за 20 лет его всё-таки погасить. В конце останется около 40 тысяч, которые надо будет внести сразу или перекредитовать.

Хорошее предложение с середины 2019 по начало 2022 года составляло примерно 1% годовых. Платить пришлось бы около 1650 евро в месяц, полная стоимость пользования кредитом за 20 лет - около 46 тысяч евро, или около 12% от общей суммы. Практически бесплатные деньги.

Теперь же ипотечная ставка на этот же период составляет 4% годовых. В Европах скажут "целых", во многих других странах - "всего-то". Но тем не менее:

Ежемесячный платёж вырастет практически на 40%, с 1 650 до 2 300 евро в месяц. Переплата по кредиту за 20 лет составит практически 200 тысяч евро, или половину от заёмной суммы. Из-за выросших цен на энергоносители ежемесячный взнос в общедомовую кассу составит 400-600 евро. Таким образом, пользование собственной квартирой будет стоить около 2 900-3 000 евро в месяц. И так двадцать лет.

Я бы поставил под сомнение целесообразность данной инвестиции в текущий момент.

А теперь немного скучной статистики.

Чистый эквивалентный доход - сумма, которая остаётся после налогов и социальных отчислений. ЕС проводит регулярный анализ и ежегодно публикует данные. В Германии медианная доступная сумма на человека на 2022 год - 25 000 евро, или 2 083 евро в месяц, из которых надо заплатить за квартиру (или комнату, в Германии около 4,6 миллиона людей живут в коммуналках), купить продукты, оплатить проезд (или кредит за машину+накладные расходы), съездить в отпуск и тому подобное.

Если раньше для мало-, но всё-таки зарабатывающих (таких в Германии, жалея нежные чувства населения, называют эвфемизмом Normalverdiener) приобрести недвижимость было реально только с помощью наследства, то теперь это распространилось и на работающие пары при более высокооплачиваемых профессиях (если они не пашут как кони, конечно).

Количество заёмщиков уменьшилось. Кроме того, банки практически перестали выдавать кредиты больше, чем на 100% стоимости недвижимости (чтобы покрыть также накладные расходы по её покупке). Во многих районах недвижимость потеряла в стоимости 10-15%, в зависимости от степени привлекательности и востребованности.

Будет ли тенденция продолжаться - покажет время.

Процентная ставка по ипотечным кредитам, по годам, без спец. условий.

Пример расчёта: 400 тысяч евро, 4% в тело кредита, 1% годовых, 20 лет привязки процентной ставки.

Пример расчёта: 400 тысяч евро, 2,9% в тело кредита, 4% годовых, 20 лет привязки процентной ставки.

Чистый эквивалентный доход, по годам.

Материалы по теме:

- Сашин пост "Небольшая зарисовка про ипотеку в Германии".

- Как в Германии поменять арендованную квартиру и не разориться.

- Средний доход в Германии по городам.

- Про недвижимость Франции, Эльзаса и Страсбурга в частности.

- Про стоимость жилой недвижимости в Гейдельберге.

- Про стоимость жилья вокруг Гейдельберга.

- Про разные возможности аренды жилья в Германии.

- Когда нельзя потратить деньги на отпуск, жители Германии покупают недвижимость.