И опять про черную жижу (США и Россия)

Бум добычи сланцевой нефти в США приковывает к себе внимание. Интересно понять, какие тут перспективы и для этого давайте начнем с рассмотрения графика цен на нефть и количества пробуренных скважин в США (обратите внимание, данные по количеству скважин есть только до 2010 года):

Как видно из графика, в 80-е годы рост цен на нефть сопровождался резким ростом количества новых скважин и это понятно - спрос рождает предложение. Возникает вопрос, почему же сейчас прирост гораздо более скромный? На мой взгляд это связанно с исчерпанием ресурсной базы традиционной нефти. Компании и рады бы сверлить больше и добывать подорожавшую нефть, но не понятно, где бурить и, несмотря на все старания, добыча падала до 2008 года:

Но вот в 2009 году появляются первые явные успехи на сланцевом направлении месторождений Bakken (Северная Дакота) и Eagle Ford (Техас). Так как на рынке газа происходило явное перенасыщение, буровые установки частично перепрофилировались с газа на нефть и вводились в эксплуатацию новые:

Похоже, что производители наконец-таки нашли место, где можно бурить и получать фонтанчики, вместо сухих дырок. Правда на графике не заметно, но в последние месяцы имеется небольшое снижение количества нефтяных буровых, возможно это временное явление (пишут про плохую погоду этой зимой), а может быть что-то серьезное, хотя что бы это могло быть (такое, что способно развернуть тренд), мне не ясно. Причем запасы одного только месторождения Баккен сопоставимы с Персидским заливом (причем оцениваются даже в большую сторону).

UPD ошибся, запасы хоть и большие, но гораздо меньше персидских, см. тут:

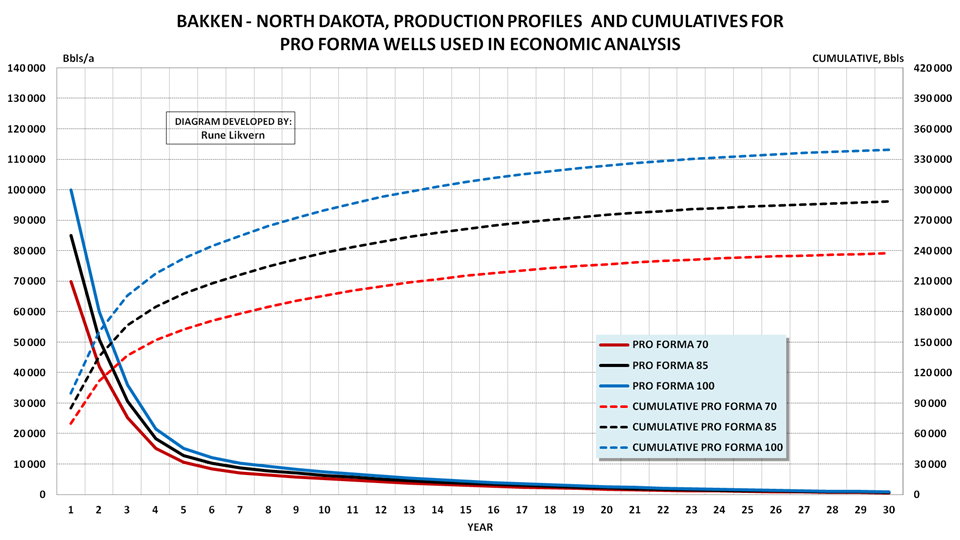

Таким образом, весь вопрос в себестоимости добычи на данном месторождении. Судя по развернувшемуся бурному бурению, текущий уровень цен участников вполне устраивает. Согласно некоторым исследованиям, добыча на этом месторождении рентабельна при цене на нефть $85 (обеспечивая доходность в солидные, по американским меркам, 7%). Но это при условии, что 1 скважина в первый год дает 85 тыс баррелей (на картинке показаны и альтернативные сценарии продуктивности 70 и 100 тыс. баррелей в первый год):

Чтобы проверить, действительно ли добыча на Баккене укладывается в предложенную схему (1-й год 85 тыс.бар., 2-й год 50 тыс.бар., 3-й год 30 тыс.бар. и т.д.) я построил модель на основе ежемесячных данных о добыче и количества скважин месторождения. И за одно, сделал предположение, что количество скважин тут будет увеличиваться с прежней скоростью плюс 2 шт в месяц (т.е. от 150 сейчас до 266 новых скважин в месяц, к 2018 году). Такое предположение следует из того, что перспективных мест для бурения предостаточно, цена импортной нефти существенно выше, чем $85 и США - страна с рыночной экономикой и спрос будет рождать предложение.

45 млн. баррелей в месяц обеспечит порядка 8% сегодняшнего потребления, которое в последние годы падает в США (но которые остаются крупнейшим потребителем, около 20% от мирового):

А есть еще Eagle Ford и другие месторождения. Таким образом, весьма вероятно дальнейшее сближение кривых, способствуя снижению импорта нефти и соответствующему давлению на цены.

Ну и чтобы два раза не вставать, заодно пара графиков про наши, российские, перспективы.

К сожалению, наблюдаемые тренды изменений объемов геологоразведочных работ на суше и море, как по сейсморазведке, так и по поисково-разведочного бурения (ПРБ), не вселяют оптимизма. По сравнению с последними годами существования СССР работы по сейсморазведке 2D основным методом общей глубинной точки (МОГТ) и ПРБ сократились многократно. Под влиянием кризиса 2008 г. упали объемы сейсморазведки МОГТ 2D, финансируемые из госбюджета. По данным Роснедр, в 2007 г. они составляли 54,54 тыс. км, 2008 г. - 44,77, а в 2009 и 2010 гг., соответственно, 29,6 и 26,0 тыс. км. Ситуация начала немного исправляться в 2011 г. - 30,76 тыс. км. Однако эти цифры для такой страны, как Россия, являются мизерными.

Обратите внимание на зелененькую линию - поисково разведочное бурение. Теперь я понял, мы действительно взяли курс на избавление от сырьевой зависимости, так сказать методом сжигания мостов. Может будем и рады продать что-нибудь, а ничего не будет. Для сравнения, вот Кпрб (отношение эксплуатационного бурения к разведочному) в других странах:

Так что сдается мне, что кроме риска падения цен на нефть, нас вполне может потрепать падение физобъемов добычи. В общем, ждем медленное слезание с нефтяной иглы. С ломками.

Как видно из графика, в 80-е годы рост цен на нефть сопровождался резким ростом количества новых скважин и это понятно - спрос рождает предложение. Возникает вопрос, почему же сейчас прирост гораздо более скромный? На мой взгляд это связанно с исчерпанием ресурсной базы традиционной нефти. Компании и рады бы сверлить больше и добывать подорожавшую нефть, но не понятно, где бурить и, несмотря на все старания, добыча падала до 2008 года:

Но вот в 2009 году появляются первые явные успехи на сланцевом направлении месторождений Bakken (Северная Дакота) и Eagle Ford (Техас). Так как на рынке газа происходило явное перенасыщение, буровые установки частично перепрофилировались с газа на нефть и вводились в эксплуатацию новые:

Похоже, что производители наконец-таки нашли место, где можно бурить и получать фонтанчики, вместо сухих дырок. Правда на графике не заметно, но в последние месяцы имеется небольшое снижение количества нефтяных буровых, возможно это временное явление (пишут про плохую погоду этой зимой), а может быть что-то серьезное, хотя что бы это могло быть (такое, что способно развернуть тренд), мне не ясно. Причем запасы одного только месторождения Баккен сопоставимы с Персидским заливом (причем оцениваются даже в большую сторону).

UPD ошибся, запасы хоть и большие, но гораздо меньше персидских, см. тут:

Таким образом, весь вопрос в себестоимости добычи на данном месторождении. Судя по развернувшемуся бурному бурению, текущий уровень цен участников вполне устраивает. Согласно некоторым исследованиям, добыча на этом месторождении рентабельна при цене на нефть $85 (обеспечивая доходность в солидные, по американским меркам, 7%). Но это при условии, что 1 скважина в первый год дает 85 тыс баррелей (на картинке показаны и альтернативные сценарии продуктивности 70 и 100 тыс. баррелей в первый год):

Чтобы проверить, действительно ли добыча на Баккене укладывается в предложенную схему (1-й год 85 тыс.бар., 2-й год 50 тыс.бар., 3-й год 30 тыс.бар. и т.д.) я построил модель на основе ежемесячных данных о добыче и количества скважин месторождения. И за одно, сделал предположение, что количество скважин тут будет увеличиваться с прежней скоростью плюс 2 шт в месяц (т.е. от 150 сейчас до 266 новых скважин в месяц, к 2018 году). Такое предположение следует из того, что перспективных мест для бурения предостаточно, цена импортной нефти существенно выше, чем $85 и США - страна с рыночной экономикой и спрос будет рождать предложение.

{kind=link}

45 млн. баррелей в месяц обеспечит порядка 8% сегодняшнего потребления, которое в последние годы падает в США (но которые остаются крупнейшим потребителем, около 20% от мирового):

А есть еще Eagle Ford и другие месторождения. Таким образом, весьма вероятно дальнейшее сближение кривых, способствуя снижению импорта нефти и соответствующему давлению на цены.

Ну и чтобы два раза не вставать, заодно пара графиков про наши, российские, перспективы.

К сожалению, наблюдаемые тренды изменений объемов геологоразведочных работ на суше и море, как по сейсморазведке, так и по поисково-разведочного бурения (ПРБ), не вселяют оптимизма. По сравнению с последними годами существования СССР работы по сейсморазведке 2D основным методом общей глубинной точки (МОГТ) и ПРБ сократились многократно. Под влиянием кризиса 2008 г. упали объемы сейсморазведки МОГТ 2D, финансируемые из госбюджета. По данным Роснедр, в 2007 г. они составляли 54,54 тыс. км, 2008 г. - 44,77, а в 2009 и 2010 гг., соответственно, 29,6 и 26,0 тыс. км. Ситуация начала немного исправляться в 2011 г. - 30,76 тыс. км. Однако эти цифры для такой страны, как Россия, являются мизерными.

Обратите внимание на зелененькую линию - поисково разведочное бурение. Теперь я понял, мы действительно взяли курс на избавление от сырьевой зависимости, так сказать методом сжигания мостов. Может будем и рады продать что-нибудь, а ничего не будет. Для сравнения, вот Кпрб (отношение эксплуатационного бурения к разведочному) в других странах:

Так что сдается мне, что кроме риска падения цен на нефть, нас вполне может потрепать падение физобъемов добычи. В общем, ждем медленное слезание с нефтяной иглы. С ломками.