Эра Единорога (часть 1)

Вопрос на 3 триллиона долларов: что будет следующим ”The Next Big Thing”? Тем направлением, той сферой, которая будет расти взрывообразно, подомнет под себя многие рынки, станет центральной в новом образе экономики? Что-то, подобное автомобилю, персональному компьютеру (сначала стационарному варианту, затем смартфону) и Интернету.

Больше всего этот вопрос интересует состоявшихся людей, располагающих большими деньгами и желающих приумножить эти деньги еще в несколько раз. Или, если повезет, в несколько десятков раз.

За последние годы мы видели несколько попыток сделать крупные ставки на некоторые вещи: например, криптовалюту или «компании-экосистемы» вроде «Эппл» и «Амазон». Какие-то деньги здесь, конечно, удалось заработать, но этим историям не хватает широты и революционности. Криптовалюты так и остались в тени криминала, и конкурировать с недружелюбно настроенными официальными институтами они не в состоянии. «Экосистемы» с мега-капитализацией уже прошли фазу быстрого роста. И чем больше их размер, тем сложнее им расти дальше.

Целевые и фактические темпы роста корпоративных экосистемНо последние несколько месяцев уходящего года показали, что есть одна история, которая способна затмить и криптовалюты, и «экосистемы», и даже пузырь доткомов 1990-ых. Более того, именно сейчас эта история начинает свой «отрыв».

“Snowflake”. Капитализация 91 млрд. долларов. ”Airbnb”. Капитализация 93 млрд. долларов. ” Palantir”. Капитализация 52 млрд. долларов. ”DoorDash”. Капитализация 50 млрд. долларов. ”Unity”. Капитализация 43 млрд. долларов. И десятки других компаний калибром поменьше. Когда я писал про «вопрос на триллионы», я нисколько не преувеличивал.

Все они являются бывшими стартапами, «единорогами», недавно разместившими акции на бирже. Все они были встречены публичным рынком с феноменальным энтузиазмом, вылившимся в эти многомиллиардные оценки. И все они не в состоянии подкрепить этот энтузиазм абсолютно ничем: убытки бывших «единорогов» тоже исчисляются миллиардами долларов.

Сюда стоит добавить и «Юбер» с «Лифтом», разместившиеся на бирже немного ранее и вписывающиеся в ту же картину. И даже ”WeWork”. Да, в итоге с ним случился «поворот не туда». Но провал ”WeWork” случился в немалой степени из-за основателя Адама Ньюманна, буквально «потерявшего берега», набивавшего личные карманы за счет своей компании и планировавшего оставить контроль за собой даже после IPO.

Насколько нынешнее поколение «единорогов» лучше ”WeWork” - вопрос дискуссионный. Но, пожалуй, ответ на него искать необязательно. ”WeWork” должен был стать символом, своего рода памятником раздутым капитализациям и неустойчивым бизнес-моделям. Однако после провала ”WeWork”, да еще и в не самых лучших экономических реалиях, мы видим всё то же самое, в масштабах на порядки больше.

Крах ”WeWork” действительно оказался эпохальным событием. Но вряд ли кто-то тогда мог предположить, что в новой эпохе убыточные «единороги» могут вовсе не бояться краха. В новой эпохе они обречены на успех. С точки зрения инвесторов, разумеется. Никакое волшебство не в состоянии превратить хронические операционные убытки в прибыль.

Анатомия волшебства позволит нам локализовать «новую большую штуку» точнее. Биржевая капитализация - это важная её часть, но она имеет только техническое значение. Она показывает широкий, мощный и безусловный спрос, подкрепленный самым крупным финансовым рынком в мире. Фондовый рынок как раз и является механизмом приумножения денег, вложенных в «новую большую штуку», позволяя инвесторам обернуть в гигантские суммы кэша свои доли в хронически убыточных компаниях.

Но фондовый рынок - это лишь финальный элемент этой истории. Своего рода верхушка айсберга, видимая его часть. А главную роль в «новой большой штуке» играет венчурная сфера. Именно здесь рождаются, растут и взрослеют «единороги». Именно на этом этапе состоявшиеся люди с крупными деньгами могут заработать самые вкусные прибыли. И именно здесь мы видим знаковые перемены и уверенный рост активности.

Так что эта «новая большая штука» имеет не столько технологическую (как автомобиль или Интернет), сколько организационную природу. В этом плане она подобна таким примерам, как промышленные корпорации в конце 19 века или сетевой формат в ритейле и общепите, появившийся немного позже. Организационные инновации могут переформатировать под себя экономику и рынки капитала ничуть не хуже, чем технологические. И там, и там масштабы «больших штук» сопоставимы.

Как у нас с масштабом венчура? Поскольку он представляет собой «подводную часть айсберга», точную оценку дать сложно. Ясно, что он уже достиг внушительных размеров. Консалтер “Startup Genome” в 2019 оценивал его в 3 триллиона долларов. Для сравнения, основательно разогретая криптосфера сейчас стоит «всего» 1,1 трлн.

Не менее важна динамика. За два года, 2017-2019, венчурная сфера выросла на 20%. В очень неблагоприятной обстановке: торговые войны и рост ставок в США. Данные Crunchbase показывают, что глобальные инвестиции в венчур в 2010-2019 выросли более чем в 6 раз:

2020-ый поставил экономики большинства стран на колени, но не смог остановить победный натиск венчурных инвестиций, несмотря на их высокий риск. Согласно Crunchbase, объем сделок за 3 квартала 2020 превысил показатели 2019. Для сравнения, инвестиции в основной капитал стран ОЭСР в 2020 ожидает падение на 6,4%.

Но наиболее показательна статистика по «единорогам» - стартапам стоимостью более 1 миллиарда долларов. Сам термин появился семь лет назад; тогда единорогов было 38. В 2015 таких диковинных зверей насчитывалось 156. В начале 2018 их поголовье увеличилось до 279. В середине 2019 - уже 452. И даже пандемия обошла стороной волшебных созданий: на сегодняшний день их список увеличился до 662 компаний общей капитализацией свыше 2 триллионов долларов.

Своеобразный «кризис перепроизводства» «единорогов» вылился в то, что феномен ультра-дорогих стартапов, прежде бывший редким, стал обыденным явлением. И для того, чтобы в общей массе выделить самые ценные компании, экспертам пришлось выдумывать новые термины: «десятироги» (decacorn) и «стороги» (hectocorn), для оценки >10 и >100 млрд. долларов соответственно.

{kind=link}

Гениальный бизнес-план, правда?«Десятироги» тоже плодятся и размножаются. В начале 2015 таких особей было 9. Сегодня - 26. И только «стороги» пока - диковинка. Единственной компанией, добравшейся до этой весовой категории, является китайская “Bytedance”. Впрочем, история успеха этого рогатого чудища оказалась омрачена политическим конфликтом между США и КНР. Но, судя по всему, скоро список «сторогов» пополнится еще одной компанией, на этот раз с идеологически верным местом прописки…

Заоблачная капитализация бывших «единорогов» на бирже является ключевым механизмом, поддерживающим рост поголовья дорогих стартапов. Чем дороже оцениваются компании биржевым рынком - тем более оправданы высокие оценки на венчурной стадии, тем ниже риск потери стоимости таких вложений и выше потенциальная прибыль. Рынок решает.

Дополнительным фактором является расширение возможностей по выходу из венчурной стадии. Во-первых, это SPAC, своего рода «охотники на единорогов». Это специализированные компании-«кубышки», единственной целью которых является обратное слияние с каким-нибудь удачно подвернувшимся под руку стартапом, т. е. покупка значительной его доли у венчурных инвесторов.

В 2020 сделки со SPAC показали феноменальный рост, за 3 квартала 2020 достигнув почти тех же объемов, что и традиционные IPO. Более того, SPAC получили широкое признание на рынке, выразившееся всё в том же ажиотажном спросе. Всего за полтора года квартальные объемы эмиссии выросли в 10 раз!

Еще одним способом выхода из стартапа является продажа в частное владение, и здесь тоже мы видим благоприятные перспективы. Глобальный объем фондов private equity в начале 2020 перевалил за 4 триллиона долларов, отражая долгосрочные тренды на опережающий рост активов богатейших слоев общества и падение процентных ставок, а также среднесрочную переоцененность недвижимости.

Диверсификация вариантов выхода вкупе с растущим спросом в альтернативных его способах точно так же снижают риск вложений на венчурной стадии, толкая вверх стоимость стартапов. Но тут есть и положительная обратная связь, самоподдерживающийся механизм. Чем дороже компанию оценили венчурные инвесторы - тем больше попросят за нее на IPO. Случаи снижения оценки на этапе IPO крайне редки, это противоречит неписаным традициям индустрии.

Венчурная оценка является ключевым ориентиром в определении цены первичного размещения еще по одной причине. Ведь на традиционные метрики ориентироваться не получается: большинство «единорогов» выходят на биржу с убытками.

«Эти большие суммы почти не имеют значения», - снисходительно говорит о стоимости стартапов Рэнди Комисар, профессиональный венчурный инвестор. С одной стороны, действительно, в большинстве отдельно взятых случаев никакого рационального смысла за ними нет. Но, взятые вместе, эти суммы уже дают статистику, дают нечто большее, дают 3 триллиона долларов, в конце концов. И скоро дадут еще больше.

Поэтому мы вправе задать вопрос: даже если эти большие суммы не имеют значения, что стоит за их бурным ростом? И можно ли действительно считать это ”The Next Big Thing”?

Для ответа нам стоит начать с точки зрения тех, кто верит в волшебные качества единорогов. «Еще несколько лет назад в Кремниевой долине было представлено буквально несколько индустрий, на чье развитие серьезно влияли технологии: Интернет, путешествия и индустрия развлечений[… А] сегодня технологии сотрясают основы всех секторов экономики. Это одна из причин, по которым стоимость компаний взлетает к небу, потому что все понимают, что спрос на их услуги будет не локальным, а повсеместным», - говорит профессор Стэнфордского университета Илья Стребулаев.

Слева - Илья Стребулаев, справа - Юрий Дудь

Виктор Орловский, венчурный инвестор, тоже апеллирует к неизбежному успеху новых игроков: «ИТ проникают во все индустрии, включая традиционные - сельское хозяйство, производство продуктов питания, электроэнергетику и даже космическую отрасль, меняют их и забирают себе огромные существующие рынки».

«Они сегодня инвестируют не в сегодняшний день, а в то, что будет в 2030 году», - объясняет мотивацию инвесторов Орловский. И добавляет, что «перспективный стартап не только будет искать новую рыночную нишу, а займет как новую, так и все существующие».

На мой взгляд, это прекрасный, качественный и убедительнейший нарратив. И уж что-что, но нарратив имеет огромное значение в определении вектора дальнейшей трансформации экономики.

Венчур - это, по сути, окошко в будущее экономики. А мы очень трепетно относимся к будущему, верим в него. Нас легко соблазнить будущим. И особенно легко соблазнить будущим, к которому можно предусмотрительно «подготовиться», заранее занять в нем классные места.

Здесь можно заметить и старый добрый принцип: в инвестициях надо быть на шаг впереди общей массы. Так что в будущее надо вкладываться уже сейчас. Впрочем, принцип этот лучше всего работает во всевозможных пузырях и пирамидах…

Даже если отбросить пузыристо-пирамидальные коннотации, будущее всё равно остается манящим, многообещающим аргументом. По крайней мере на Западе, уставшем от прошлых десятилетий медленного экономического роста. И стагнации реальных доходов у большинства населения. Будущее еще не растратило свой шанс на осязаемые перемены к лучшему...

Второй аргумент, который мы видим у Стребулаева и Орловского - перспектива глобального рынка сбыта для стартапов. Действительно, глобализация обещает даже небольшим компаниям море возможностей для международного роста, который раньше был доступен только крупным, зрелым корпорациям с избытком ресурсов.

Добавим, что цифровой, технологический характер продукта многих стартапов означает ускоренное и более легкое масштабирование их размеров. Которое в теории влечет быстрое снижение удельных издержек по сравнению с традиционными, «аналоговыми» бизнес-моделями.

К сожалению, даже качественный нарратив не обязан быть логичным и рациональным. В нашем случае «единорожий» нарратив не слишком усердно и старается. Он продает нам даже не волшебство, но обещания волшебства, волшебство в будущем, в 2030-ом. Фьючерсы на волшебство.

Венчурные инвестиции существуют уже десятки лет, стартапы - еще дольше, еще до появления термина «стартап». Всё это время инновации в молодых компаниях были предвестником будущих рыночных успехов. Почему же ценность инвестиций в будущее начала ажиотажно расти только сейчас?

Возможно, что-то поменялось? Как заметил Артур Кларк, «любая достаточно развитая технология неотличима от магии». Может, до этого у нас были недостаточно подрывные инновации? А сейчас все «единороги» резко прокачались и предлагают технологии с убойной подрывной силой, которые сотрясают основы основ физического мира? Все без исключения бизнес-гуру проповедуют о невиданных технологических переменах. Может, действительно пора поверить в волшебство?

Ну, свободу совести никто не отменял, и верить вы можете во что угодно. Но на справедливую капитализацию влияет не вера в гуру и в фэнтезийные нарративы, а гораздо более банальные вещи. Это совокупный уровень различных рисков и оценка будущих денежных потоков. Возможно, Илья Стребулаев, как весьма титулованный представитель академической сферы, и Виктор Орловский, как человек, профессионально распоряжающийся чужими деньгами, должны были хотя бы упомянуть эти вещи в своем разговоре о нынешнем состоянии венчурной индустрии... Увы, они предпочли сконцентрироваться на обещаниях прекрасного далёка.

Восполним этот пробел. Сначала про риски. Для того, чтобы оправдать рост стоимости стартапов, уровень неопределенности в том, чего именно достигнут «единороги» в 2030 должен пропорционально уменьшиться. Другими словами, мы должны твердо знать, что из себя будут представлять эти компании через 10 лет.

Каким образом наше знание улучшилось? Была изобретена машина времени? Нет. Кто-то научился регулярно вызывать духов Нострадамуса и Ванги, чтобы те дали долгосрочный биржевой прогноз? Тоже нет. Ладно, давайте серьезно: может, наука сделала шаг вперед в этом вопросе? Ну там большие данные, ИИ, ML, deep learning, что еще сейчас в моде? Нет, практически нет. По крайней мере, научные модели в оценке стартапов не применяются венчурной индустрией от слова совсем.

Всё, на что полагается венчур - это чутьё, интуиция. А там, где игнорируют рациональные аргументы, поселяются иррациональные ожидания. Вера в будущее волшебство всегда была характерна для венчура. Но сейчас этот нарратив имеет всё больший успех и за его пределами. По сути, именно вера в волшебство - это главный подрывной продукт сегодняшнего венчура, главная его инновация. Завоевывающая традиционные рынки капитала и утверждающаяся в качестве основной инвестиционной парадигмы.

Но вернемся к рискам. Самое смешное в отсылках к беспрецедентному подрывному потенциалу и к гуру, обещающим невиданные перемены - то, что эти обстоятельства увеличивают долгосрочные риски и потому должны снижать стоимость стартапов. Чем интенсивнее распространяются подрывные инновации, чем радикальнее они меняют рыночный ландшафт - тем турбулентнее рынок, тем нестабильнее позиции действующих на нем компаний и тем тяжелее предсказать, станут ли они успешными.

Предположим, сейчас мы инвестируем в компанию, которая в 2030 станет лидером рынка. Но ведь подрывные инновации не останавливаются в 2021! И если следовать тому же самому нарративу, в 2022 появится стартап, который станет лидером в 2031 году, отправив нашу компанию под откос. Разве этот «подрывной круговорот» не должность уменьшать потенциальную ценность отдельно взятой компании?

Добро пожаловать на стадию №1Ухудшилась ситуация и в других областях, которые называются сильными сторонами «единорогов». Глобализация отправлена в нокаут холодной войной между США и Китаем. Национал-популизм набирает электоральную поддержку во всё большем количестве стран. При этом успешные технологические компании стали излюбленной мишенью во внешнеполитических играх, по принципу «паны дерутся - у холопов чубы трещат».

Но и внутри родных стран былой имидж хайтека изрядно потускнел. Общественное мнение всё больше воспринимает такие компании как нарушителей приватности и эксплуататоров низкооплачиваемого труда, которых волнуют только собственные амбиции. Борцы за социальную справедливость хватаются за любой повод, чтобы втянуть их в очередной скандал. Результатом эрозии доверия становятся повышенное внимание регулирующих органов и судебные тяжбы. Всё это прямо бьёт по котировкам акций.

В итоге мы не вправе объяснять выросшую привлекательность «единорогов» сокращением будущих рисков. При прочих равных, риски должны были даже вырасти. Но, может, в лучшую сторону меняется картина денежных потоков?

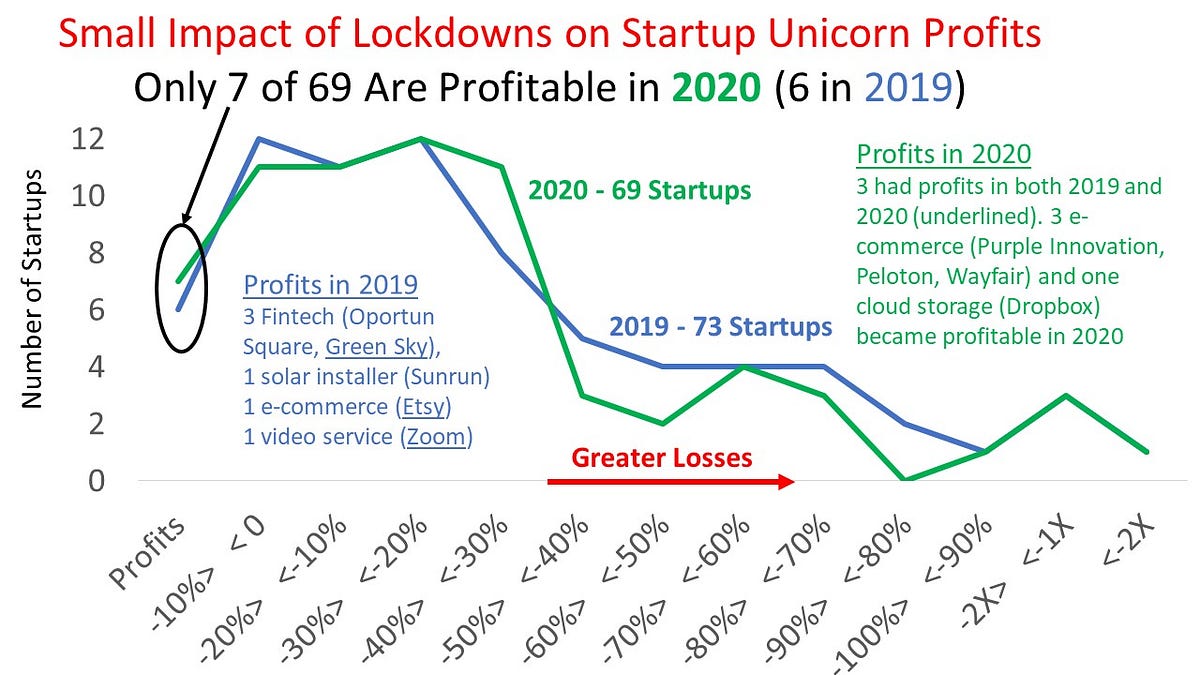

Долгосрочный тренд красноречив:

И 2020 не стал исключением из этого тренда. 80% компаний, вышедших на биржу в прошлом году, были убыточны. Может показаться, что какой-никакой прецедент - пузырь доткомов в 1990-ых - всё же имеется, пускай ничего хорошо этот прецедент и не предвещает. Увы. Всё еще хуже. Мало того, что выходящие на биржу "единороги" убыточны - вопрос еще в том, насколько они убыточны. Данные по агрегированной операционной рентабельности показывают убийственную картину:

Пузырь доткомов? Ха! На фоне финансовых черных дыр нынешних "единорогов" доткомы смотрятся здоровыми, респектабельными компаниями. Как видим, способность «единорогов» генерировать деньги последние несколько лет находится на дне. И никаких улучшений, оправдывающих рост оценки, здесь тоже нет.

Защитники венчура, закатив глаза, станут сыпать аргументами. Что к стартапам нельзя подходить с теми же мерками, что к обычным компаниям. Что всё это «болезни роста», временные трудности. Что прибыльность, как в известной песне, наступит скоро, надо только подождать. Что дисруптивность и потрясание устоев. Наконец, что это абсолютная норма и так и должно быть.

Ладно, если графика выше, на котором это не совсем абсолютная и не совсем норма, мало, давайте пару историй о дисруптивных стартапах из прошлого. Абсолютная норма образца 1903 года:

«16 июля 1903 г. «Ford Motor Company» была инкорпорирована <...> «Ford Motor Company» мгновенно вышла в прибыль<...>. 10%-ный дивиденд был выплачен в октябре <1903>, дополнительный 20%-ный дивиденд в начале 1904, и еще 68%-ный в июне 1904. Два дивиденда, по 100% каждый, в июне и июле 1905 увеличили общую прибыль инвесторов почти до 300% всего за два года».

"Как тебе такое, Илон Маск?"Вторая история уже ближе к нашим дням. 1977-ой. Годом ранее Билл Гейтс и Пол Аллен официально зарегистрировали свое партнерство; вообще пара начала работать над коммерческими заказами в конце 1974. Компания с 9 работниками и возрастом 1 год умудряется заработать почти 400 тыс. долларов выручки. При средней зарплате в США 10,6 тыс. долларов в то время это означало внушительный доход для двух сооснователей. Особенно учитывая, что Гейтсу тогда было 22 года, Аллену - 24.

Если «Майкрософт» смогла за год то, что не могут нынешние десятилетние «десятироги», возникает закономерный вопрос. А где, собственно, обещанная возможность быстрого масштабирования технологических компаний? Где быстрое снижение удельных издержек?

Мало того, что выходящие на биржу стартапы неэффективны по сравнению с более зрелыми конкурентами. Они еще и не в состоянии воспользоваться преимуществами своей бизнес-модели. Они неэффективны в квадрате.

Неэффективность - это самая бросающаяся в глаза особенность «новой большой штуки». Можно снисходительно посмеиваться над верой в волшебство, но, по большому счету, это повод для серьезной тревоги, а не для шуток. Мы отдаем центральную роль в экономических преобразованиях феномену, который экономически неустойчив, который проигрывает уже имеющимся бизнес-моделям. Который банально неконкурентоспособен.

Продолжение:

>>> Эра Единорога (часть 2) >>>

_______________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!