Как профессор Харви отменил рецессию

Лучше поздно, чем никогда. К концу прошлого года широкий экономический консенсус всё-таки помрачнел настолько, что рецессия стала в нем наиболее вероятным сценарием. «Блумберг», скомпилировав пять сотен прогнозов на 2023 от разных инвестиционных контор, приходит к выводу, что оптимизм нынче отыскать очень трудно.

Чтобы хоть как-то выделиться из общего хора пессимистов, нужно обещать позитив. Благо в СМИ, на фоне общего дефицита позитива, такие обещания тут же получают повышенное внимание. В конце концов, рождественские праздники - хочется же людям хоть как-то отвлечься от выдавшегося тяжелым года...

Что ж, спрос рождает предложение. На днях одним из таких «добрых волшебников», пообещавшим благополучный 2023 год, стал очень авторитетный профессор экономики Кэмпбэлл Харви.

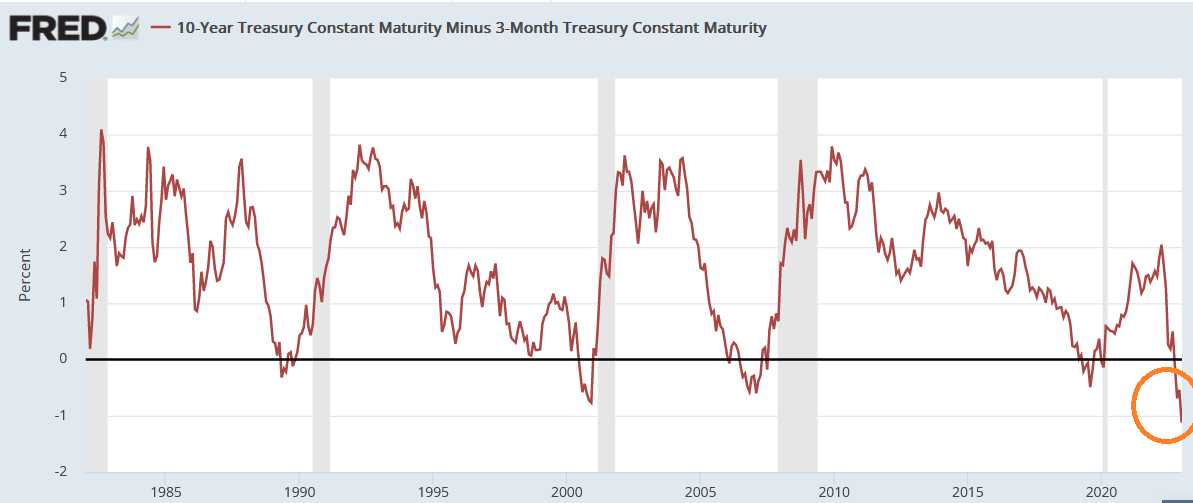

В далеком 1986 докторская диссертация Харви исследовала новаторскую на тот момент идею - что инверсия кривой доходности трэжерис способна предсказать рецессию. Диссертация имела большой успех. Более того, она прекрасно прошла проверку временем. За каждой из инверсий кривой доходности, случившихся уже после опубликования работы, действительно следовала рецессия. Правило работало безукоризненно.

И вот, в конце октября 2022 доходность 10-летних казначейских облигаций в очередной раз ушла ниже доходности 3-месячных бумаг. И ушла с тех пор очень глубоко: сейчас инверсия составляет 112 базисных пункта - рекорд с 1981 года.

Итак, где же обещанный позитив? На самом деле, говорит нам Кэмпбэлл Харви, забудьте о том, что это безукоризненное правило, никогда не дававшее сбоев. Забудьте. Ведь у Харви есть подозрения, что «в этот раз будет по-другому» (с). Рецессия отменяется! Я, заявляет Харви, лучше всех знаю эту модель, потому что я же ее и придумал. А раз так, мое слово - закон!

К счастью, благоразумие еще не окончательно покинуло профессора. И он осознает, что одних подозрений, апелляций к авторитету и wishful thinking для отмены рецессии маловато. Тем более когда надо опровергнуть правило, до сих пор работавшее безотказно. Поэтому Харви подкрепляет свой оптимизм несколькими аргументами. Ознакомимся с ними подробнее.

Аргумент первый: взаимодействие кривой доходности и экономической динамики сейчас стало настолько широко известным, что инверсия влияет на поведение.

Тезис забавный и вряд ли корректный. Я прекрасно помню 2019 год - год, в котором случилась предыдущая инверсия кривой доходности. Да, тогда тоже факт инверсии широко освещался в СМИ. И мне совершенно не кажется, что влияние этой огласки на поведение экономических агентов, пресловутая степень рефлексии тогда была меньше, чем сейчас.

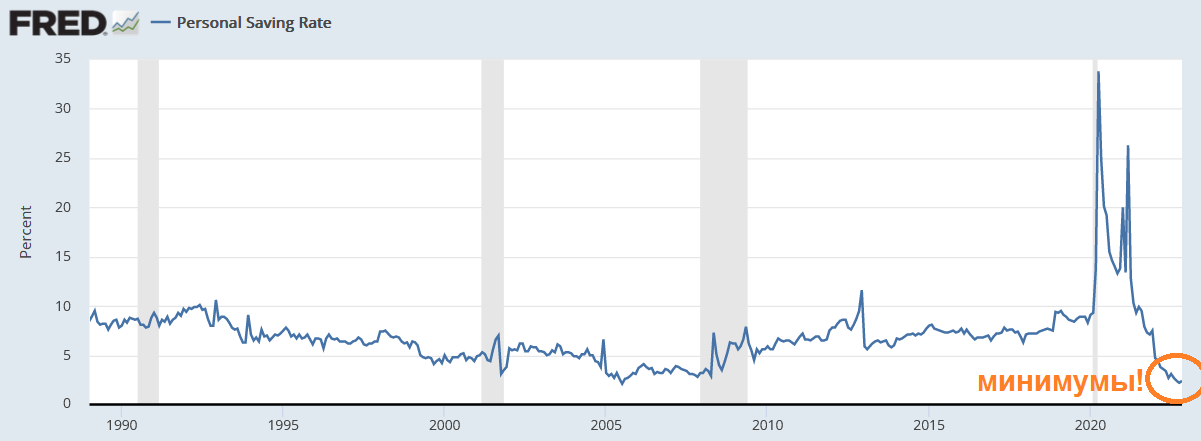

Но проблема тут даже не столько в рефлексии, сколько в совершенно искаженной интерпретации. Харви утверждает, что осведомленность об инверсии побудит предприятия и потребителей к мерам по снижению риска. Например, к увеличению сбережений…

...хотя по факту сбережения населения остаются рекордно низкими. Что касается предприятий, то их инверсия якобы заставит избегать крупных инвестиционных проектов…

...хотя по факту уже с начала года чистые инвестиции корпоративного сектора находятся на довольно скромном уровне, порядка 2% ВВП.

Ок, ок, допустим, экономические агенты «взяли под козырек» и побежали исполнять рекомендации Харви. Население нарастило норму сбережений - сделать это можно только за счет сокращения потребления. Предприятия затянули пояса - инвестиционный спрос сжался. Как, простите - КАК? - это будет означать отмену рецессии? Наоборот, сокращение совокупного спроса как раз и подтолкнет экономику к падению.

Тема рефлексии затронута профессором правильно - но вот выводы полностью противоречат экономической логике. Несколько месяцев назад я писал о психологической составляющей экономического цикла. И озвучивал, в частности, такой тезис: рецессия является своего рода «самосбывающимся пророчеством». Для того, чтобы она случилась, нужно, чтобы достаточно большая, критическая масса кейнсианских «звериных душ» поверила в ее приход.

Соответственно, нынешняя широкая огласка инверсии кривой доходности и усердие журналистов в описании того, насколько безотказный это индикатор, только усиливают отрицательную динамику настроений, усиливают пессимизм и приближают экономический спад.

Но Кэмпбэлл Харви не сдаётся. Перевернув с ног на голову тезис о роли рефлексии в экономическом цикле, профессор заходит с козырей. Его аргумент №2: избыточный спрос на рабочую силу, имеющийся в данный момент. А если у нас имеется избыточный спрос на работников - значит, уволенные работники очень быстро и легко найдут себе новые позиции.

Не хочется расстраивать Харви, но избыточный спрос на рабочую силу - характерная черта для пика экономического цикла. А пики - каким бы мощным спросом на работников они ни характеризовались - рано или поздно сменяются спадами. Более того, если бы Харви иногда просматривал экономические новости, он бы узнал, что Федеральная Резервная Система США решила довольно активно бороться с избыточным спросом на рабочую силу. Путем поднятия процентных ставок, пунктов так на пять, а то и больше. Собственно, чем упорнее будет избыточный спрос - тем выше ФРС поднимет ставку. И есть веские основания полагать, что ФРС выйдет победителем из этого противостояния: спрос на работников станет низким, а ставка - высокой.

Но Харви предпочитает не смотреть так далеко в будущее. Смотрите, утверждает он, самые крупные увольнения сейчас сконцентрированы в технологическом секторе. А тамошние работники - очень крутые специалисты, которые без труда найдут себе новую работу.

Почему профессор Харви вдруг решил, что увольнения останутся в пределах технологического сектора - для меня большая загадка. В своё время, в 2003, когда ИТ действительно стал эпицентром кризиса, сокращение рабочих мест вполне тривиально выплеснулось и в другие сектора. А выражение «отлив опускает все лодки» появилось задолго до 2003.

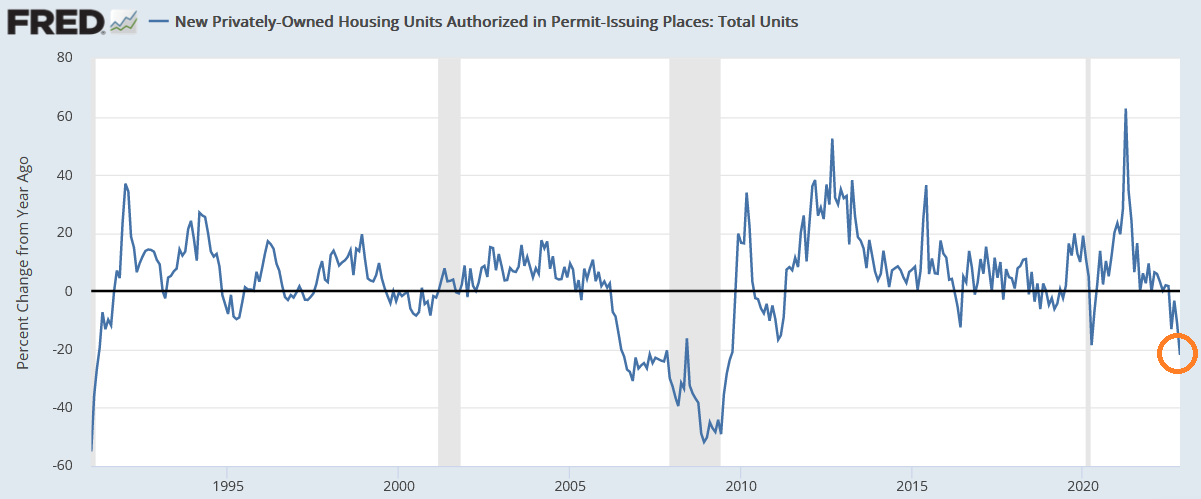

Более того, уже сейчас экономические индикаторы достаточно отчетливо показывают, какой сектор совсем скоро столкнется с валом безработицы:

...и это совсем не ИТ. В ноябре число разрешений на строительство новых домов уже упало на 22% г/г, и до дна еще далеко. Как показал кризис-2008, потеря рабочих мест в строительстве сопровождается длительным и тяжелым периодом безработицы (отчасти мы могли видеть этот эффект в медленном восстановлении экономики и массивном сокращении коэффициента участия в рабочей силе).

Впрочем, хотя строительство и сфера недвижимости примет на себя самый тяжелый удар, другим отраслям тоже не поздоровится. Грядущая рецессия будет иметь классический характер и широкие эффекты, затрагивающие всю экономику.

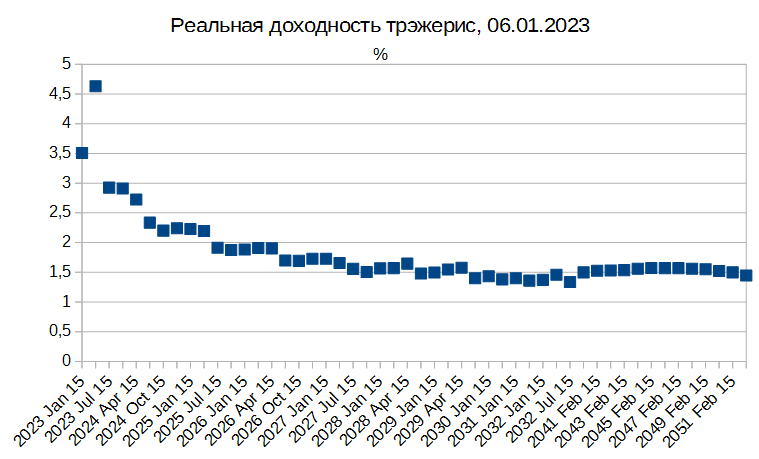

Наконец, аргумент №3: инфляционные ожидания инвертированы. Это означает, что рынок рассчитывает, что инфляция со временем снизится. И вообще, реальная доходность 10-летних казначейских облигаций сейчас составляет порядка +1,5%. А реальная доходность 3-хмесячных бумаг… неизвестно сколько, ибо соответствующих рыночных инструментов нет, сокрушается Харви. И предлагает нам зачем-то сравнить годовую потребительскую инфляцию с 1-летним инфляционным брейк-ивеном.

Что должно получиться из сравнения исторического индекса цен и ожиданий по будущей инфляции - понять затруднительно. Вероятно, это какая-то забористая новогодняя магия. У Харви почему-то получается отрицательная реальная ставка на будущий год. Которую он с довольным видом объявляет свидетельством того, что рецессии не будет.

Это уже, честно говоря, переходит все нормы приличия. Поэтому пройдемся по порядку. С реальной доходностью 3-хмесячной облигации на самом деле не всё так плохо - на рынке обращается инфляционно-защищенная бумага с погашением 15 апреля 2023, т. е. через 3 месяца и 1 неделю. А в целом кривая реальной доходности выглядит вот так:

Упс, что это? Никак инвертированная кривая? Какие-то положительные доходности? Но профессор Харви же рассказывал нам сказки о том, что ее ближний конец отрицательный? Как же так, профессор?

То, что рынок ожидает снижения инфляции, вряд ли говорит об отсутствии угрозы рецессии. Скорее наоборот: снижение инфляции является классическим спутником экономического спада.

Вероятно, где-то в глубине это понимает и Кэмпбэлл Харви. И поэтому даже свою железобетонную уверенность в отсутствии рецессии, подкрепленную такими же железобетонными аргументами, профессор хеджирует мааааленькими оговорками. Несмотря на то, говорит Харви, что экономика способна увернуться от рецессии не хуже, чем Нео из киношной «Матрицы» - от летящих в него пуль, американский реальный сектор всё-таки может столкнуться с небольшим отрицательным ростом. Совсем небольшим. Главное, не называйте это рецессией - а то это слово плохо сочетается с новогодним настроением.

Ну а если вдруг рецессия нагрянет, предупреждает Харви, она будет мягкой. Единственное, по мнению профессора, Федрезерв не должен переусердствовать с поднятием ставок. А именно, Федрезерв должен прямо сейчас прекратить любое ужесточение монетарной политики. А иначе, разводит руками Харви, сказке может прийти конец.

И вот это, надо отдать должное Кэмпбэллу Харви, очень хитрый ход. Потому что прямо сейчас монетарное ужесточение ФРС, конечно же, не прекратит. Стало быть, на хэппи-энд можно даже не надеяться.

И в заключение стоит подробнее остановиться на обещаниях того, что грядущая рецессия будет мягкой. Обещаниях, которыми грешит не только Харви - практически любой экономический гуру успокаивает этим обывателя со страниц СМИ. Но проблема заключается в том, что наука пока не может с удовлетворительной точностью прогнозировать тяжесть будущих рецессий. Поэтому на чем основываются подобные прогнозы (кроме wishful thinking) - понять затруднительно.

Одна из причин такой неопределенности заключается в том, что траектория экономики во время кризиса очень сильно зависит от контрциклических мер, предпринимаемых правительством и ЦБ. От того, насколько грамотными, своевременными и достаточными по объему они окажутся. Соответственно, если кто-то и может обещать неглубокую рецессию - то только власти, и их обещания должны быть подкреплены либо деньгами, либо политической решимостью (а лучше и тем, и другим).

Что же говорят люди, которые реально способны повлиять на ход рецессии? А говорят они вещи, которые не оставляют и камня на камне от благодушных хотелок Харви. В частности, они говорят: «выше и дольше». Имея в виду процентные ставки. Они говорят, что готовы бороться с инфляцией, жертвуя экономическим ростом. Такая риторика совершенно не сочетается с перспективами «мягкой», неглубокой рецессии.

Впрочем, закончить хочется на позитивной ноте. Какой бы грозной ни была риторика ФРС сейчас - она отражает лишь текущую необходимость вербальных интервенций. ФРС говорит то, что она должна говорить, говорит политически оправданные вещи. Когда дело действительно дойдёт до рецессии, оправданным станет совершенно другой тон. Более стимулирующий. А угрозы «выше и дольше» могут так и остаться не более чем угрозами. Конъюнктура практически всегда перевешивает попытки построить долгосрочную политику - и, будем надеяться, монетарные решения США не станут исключением.

_____________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!

Чтобы хоть как-то выделиться из общего хора пессимистов, нужно обещать позитив. Благо в СМИ, на фоне общего дефицита позитива, такие обещания тут же получают повышенное внимание. В конце концов, рождественские праздники - хочется же людям хоть как-то отвлечься от выдавшегося тяжелым года...

Что ж, спрос рождает предложение. На днях одним из таких «добрых волшебников», пообещавшим благополучный 2023 год, стал очень авторитетный профессор экономики Кэмпбэлл Харви.

В далеком 1986 докторская диссертация Харви исследовала новаторскую на тот момент идею - что инверсия кривой доходности трэжерис способна предсказать рецессию. Диссертация имела большой успех. Более того, она прекрасно прошла проверку временем. За каждой из инверсий кривой доходности, случившихся уже после опубликования работы, действительно следовала рецессия. Правило работало безукоризненно.

И вот, в конце октября 2022 доходность 10-летних казначейских облигаций в очередной раз ушла ниже доходности 3-месячных бумаг. И ушла с тех пор очень глубоко: сейчас инверсия составляет 112 базисных пункта - рекорд с 1981 года.

Итак, где же обещанный позитив? На самом деле, говорит нам Кэмпбэлл Харви, забудьте о том, что это безукоризненное правило, никогда не дававшее сбоев. Забудьте. Ведь у Харви есть подозрения, что «в этот раз будет по-другому» (с). Рецессия отменяется! Я, заявляет Харви, лучше всех знаю эту модель, потому что я же ее и придумал. А раз так, мое слово - закон!

К счастью, благоразумие еще не окончательно покинуло профессора. И он осознает, что одних подозрений, апелляций к авторитету и wishful thinking для отмены рецессии маловато. Тем более когда надо опровергнуть правило, до сих пор работавшее безотказно. Поэтому Харви подкрепляет свой оптимизм несколькими аргументами. Ознакомимся с ними подробнее.

Аргумент первый: взаимодействие кривой доходности и экономической динамики сейчас стало настолько широко известным, что инверсия влияет на поведение.

Тезис забавный и вряд ли корректный. Я прекрасно помню 2019 год - год, в котором случилась предыдущая инверсия кривой доходности. Да, тогда тоже факт инверсии широко освещался в СМИ. И мне совершенно не кажется, что влияние этой огласки на поведение экономических агентов, пресловутая степень рефлексии тогда была меньше, чем сейчас.

Но проблема тут даже не столько в рефлексии, сколько в совершенно искаженной интерпретации. Харви утверждает, что осведомленность об инверсии побудит предприятия и потребителей к мерам по снижению риска. Например, к увеличению сбережений…

...хотя по факту сбережения населения остаются рекордно низкими. Что касается предприятий, то их инверсия якобы заставит избегать крупных инвестиционных проектов…

...хотя по факту уже с начала года чистые инвестиции корпоративного сектора находятся на довольно скромном уровне, порядка 2% ВВП.

Ок, ок, допустим, экономические агенты «взяли под козырек» и побежали исполнять рекомендации Харви. Население нарастило норму сбережений - сделать это можно только за счет сокращения потребления. Предприятия затянули пояса - инвестиционный спрос сжался. Как, простите - КАК? - это будет означать отмену рецессии? Наоборот, сокращение совокупного спроса как раз и подтолкнет экономику к падению.

Тема рефлексии затронута профессором правильно - но вот выводы полностью противоречат экономической логике. Несколько месяцев назад я писал о психологической составляющей экономического цикла. И озвучивал, в частности, такой тезис: рецессия является своего рода «самосбывающимся пророчеством». Для того, чтобы она случилась, нужно, чтобы достаточно большая, критическая масса кейнсианских «звериных душ» поверила в ее приход.

Соответственно, нынешняя широкая огласка инверсии кривой доходности и усердие журналистов в описании того, насколько безотказный это индикатор, только усиливают отрицательную динамику настроений, усиливают пессимизм и приближают экономический спад.

Но Кэмпбэлл Харви не сдаётся. Перевернув с ног на голову тезис о роли рефлексии в экономическом цикле, профессор заходит с козырей. Его аргумент №2: избыточный спрос на рабочую силу, имеющийся в данный момент. А если у нас имеется избыточный спрос на работников - значит, уволенные работники очень быстро и легко найдут себе новые позиции.

Не хочется расстраивать Харви, но избыточный спрос на рабочую силу - характерная черта для пика экономического цикла. А пики - каким бы мощным спросом на работников они ни характеризовались - рано или поздно сменяются спадами. Более того, если бы Харви иногда просматривал экономические новости, он бы узнал, что Федеральная Резервная Система США решила довольно активно бороться с избыточным спросом на рабочую силу. Путем поднятия процентных ставок, пунктов так на пять, а то и больше. Собственно, чем упорнее будет избыточный спрос - тем выше ФРС поднимет ставку. И есть веские основания полагать, что ФРС выйдет победителем из этого противостояния: спрос на работников станет низким, а ставка - высокой.

Но Харви предпочитает не смотреть так далеко в будущее. Смотрите, утверждает он, самые крупные увольнения сейчас сконцентрированы в технологическом секторе. А тамошние работники - очень крутые специалисты, которые без труда найдут себе новую работу.

Почему профессор Харви вдруг решил, что увольнения останутся в пределах технологического сектора - для меня большая загадка. В своё время, в 2003, когда ИТ действительно стал эпицентром кризиса, сокращение рабочих мест вполне тривиально выплеснулось и в другие сектора. А выражение «отлив опускает все лодки» появилось задолго до 2003.

Более того, уже сейчас экономические индикаторы достаточно отчетливо показывают, какой сектор совсем скоро столкнется с валом безработицы:

...и это совсем не ИТ. В ноябре число разрешений на строительство новых домов уже упало на 22% г/г, и до дна еще далеко. Как показал кризис-2008, потеря рабочих мест в строительстве сопровождается длительным и тяжелым периодом безработицы (отчасти мы могли видеть этот эффект в медленном восстановлении экономики и массивном сокращении коэффициента участия в рабочей силе).

Впрочем, хотя строительство и сфера недвижимости примет на себя самый тяжелый удар, другим отраслям тоже не поздоровится. Грядущая рецессия будет иметь классический характер и широкие эффекты, затрагивающие всю экономику.

Наконец, аргумент №3: инфляционные ожидания инвертированы. Это означает, что рынок рассчитывает, что инфляция со временем снизится. И вообще, реальная доходность 10-летних казначейских облигаций сейчас составляет порядка +1,5%. А реальная доходность 3-хмесячных бумаг… неизвестно сколько, ибо соответствующих рыночных инструментов нет, сокрушается Харви. И предлагает нам зачем-то сравнить годовую потребительскую инфляцию с 1-летним инфляционным брейк-ивеном.

Что должно получиться из сравнения исторического индекса цен и ожиданий по будущей инфляции - понять затруднительно. Вероятно, это какая-то забористая новогодняя магия. У Харви почему-то получается отрицательная реальная ставка на будущий год. Которую он с довольным видом объявляет свидетельством того, что рецессии не будет.

Это уже, честно говоря, переходит все нормы приличия. Поэтому пройдемся по порядку. С реальной доходностью 3-хмесячной облигации на самом деле не всё так плохо - на рынке обращается инфляционно-защищенная бумага с погашением 15 апреля 2023, т. е. через 3 месяца и 1 неделю. А в целом кривая реальной доходности выглядит вот так:

Упс, что это? Никак инвертированная кривая? Какие-то положительные доходности? Но профессор Харви же рассказывал нам сказки о том, что ее ближний конец отрицательный? Как же так, профессор?

То, что рынок ожидает снижения инфляции, вряд ли говорит об отсутствии угрозы рецессии. Скорее наоборот: снижение инфляции является классическим спутником экономического спада.

Вероятно, где-то в глубине это понимает и Кэмпбэлл Харви. И поэтому даже свою железобетонную уверенность в отсутствии рецессии, подкрепленную такими же железобетонными аргументами, профессор хеджирует мааааленькими оговорками. Несмотря на то, говорит Харви, что экономика способна увернуться от рецессии не хуже, чем Нео из киношной «Матрицы» - от летящих в него пуль, американский реальный сектор всё-таки может столкнуться с небольшим отрицательным ростом. Совсем небольшим. Главное, не называйте это рецессией - а то это слово плохо сочетается с новогодним настроением.

Ну а если вдруг рецессия нагрянет, предупреждает Харви, она будет мягкой. Единственное, по мнению профессора, Федрезерв не должен переусердствовать с поднятием ставок. А именно, Федрезерв должен прямо сейчас прекратить любое ужесточение монетарной политики. А иначе, разводит руками Харви, сказке может прийти конец.

И вот это, надо отдать должное Кэмпбэллу Харви, очень хитрый ход. Потому что прямо сейчас монетарное ужесточение ФРС, конечно же, не прекратит. Стало быть, на хэппи-энд можно даже не надеяться.

И в заключение стоит подробнее остановиться на обещаниях того, что грядущая рецессия будет мягкой. Обещаниях, которыми грешит не только Харви - практически любой экономический гуру успокаивает этим обывателя со страниц СМИ. Но проблема заключается в том, что наука пока не может с удовлетворительной точностью прогнозировать тяжесть будущих рецессий. Поэтому на чем основываются подобные прогнозы (кроме wishful thinking) - понять затруднительно.

Одна из причин такой неопределенности заключается в том, что траектория экономики во время кризиса очень сильно зависит от контрциклических мер, предпринимаемых правительством и ЦБ. От того, насколько грамотными, своевременными и достаточными по объему они окажутся. Соответственно, если кто-то и может обещать неглубокую рецессию - то только власти, и их обещания должны быть подкреплены либо деньгами, либо политической решимостью (а лучше и тем, и другим).

Что же говорят люди, которые реально способны повлиять на ход рецессии? А говорят они вещи, которые не оставляют и камня на камне от благодушных хотелок Харви. В частности, они говорят: «выше и дольше». Имея в виду процентные ставки. Они говорят, что готовы бороться с инфляцией, жертвуя экономическим ростом. Такая риторика совершенно не сочетается с перспективами «мягкой», неглубокой рецессии.

Впрочем, закончить хочется на позитивной ноте. Какой бы грозной ни была риторика ФРС сейчас - она отражает лишь текущую необходимость вербальных интервенций. ФРС говорит то, что она должна говорить, говорит политически оправданные вещи. Когда дело действительно дойдёт до рецессии, оправданным станет совершенно другой тон. Более стимулирующий. А угрозы «выше и дольше» могут так и остаться не более чем угрозами. Конъюнктура практически всегда перевешивает попытки построить долгосрочную политику - и, будем надеяться, монетарные решения США не станут исключением.

_____________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!