Производство природного газа в Норвегии - сегодняшний день и прогноз до 2020 года (EUR1)

Источник новости: Руне Линквер (Rune Likvern) 22 мая 2012, сайт www.theoildrum.com

В данной статье рассмотрено текущее производство Норвегией природного газа с Норвежского континентального шельфа (NCS) и прогноз его производства до 2020 года. Также в обзоре рассматривается, куда продаётся и будет продаваться газ с NCS и детально рассмотрен вопрос оценки резервов природного газа и отношения резервы/продукция (R/P) по состоянию на конец 2011 года, что позволит сделать определённые заключения о будущем производстве природного газа на NCS.

В заключение будет рассмотрен вопрос воздействия текущих планов по дальнейшей разведке месторождений природного газа в Норвежском море на изменение дальнейшего производства газа Норвегией.

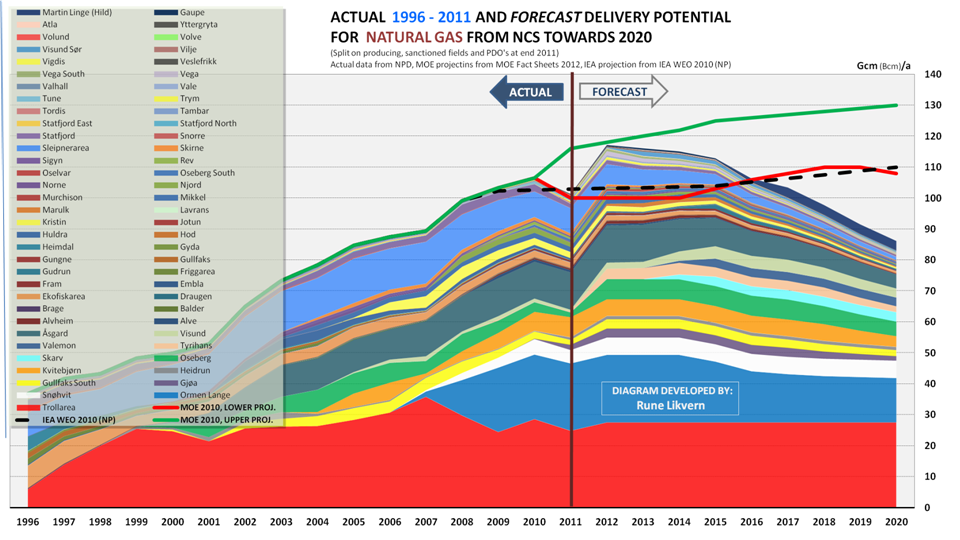

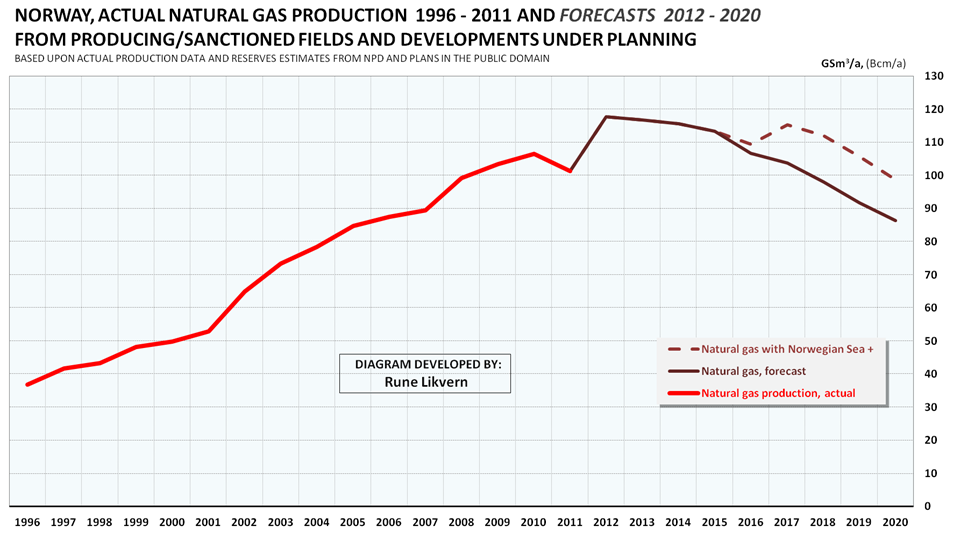

Схема 01: На схеме показана добыча природного газа Норвегией за период с 1996 по 2011 год по данным Норвежского нефтяного директората (NPD). Схема также показывает прогноз (составленный автором) потенциала добычи на период с 2012 по 2020 год. Прогноз включает в себя всё производство из известных газовых полей и оценку NPD по остающимся добываемым резервам, исходя из соотношения R/P, ограничений по оборудованию и т.п.

Прогноз не включает в себя любые эффекты от газовых полей, которые были законсервированы, когда были признаны убыточными. Прогноз базируется на последних данных NPD и включает в себя предположение о будущем потенциале продажи норвежского природного газа существующим потребителям с учётом сезонных колебаний.

Схема также включает в себя прогноз будущего производства газа от Министерства Нефти и Энергии (MPE) и прогноз от Международного Энергетического Агентства (IEA) на период до 2020 года.

Норвежские производители газа в настоящий момент ожидают достигнуть нового максимума производства в 2012 году (Схема 03) после небольшого падения с 2010 по 2011 год. Между 2012 и 2015 годом производство норвежского природного газа будет оставаться на постоянном уровне, который может быть описан, как плато. Начиная с 2016 года производство природного газа Норвегией будет иметь тенденцию к снижению вплоть до 2020 года и далее.

Некоторые недавно открытые газовые поля в акватории Норвежского моря, такие как Aasta Hansteen (изначально Luva), Linnorm и Zidane, в настоящий момент времени планируются к освоению в 2016.

КУДА ПРОДАЁТСЯ НОРВЕЖСКИЙ ПРИРОДНЫЙ ГАЗ

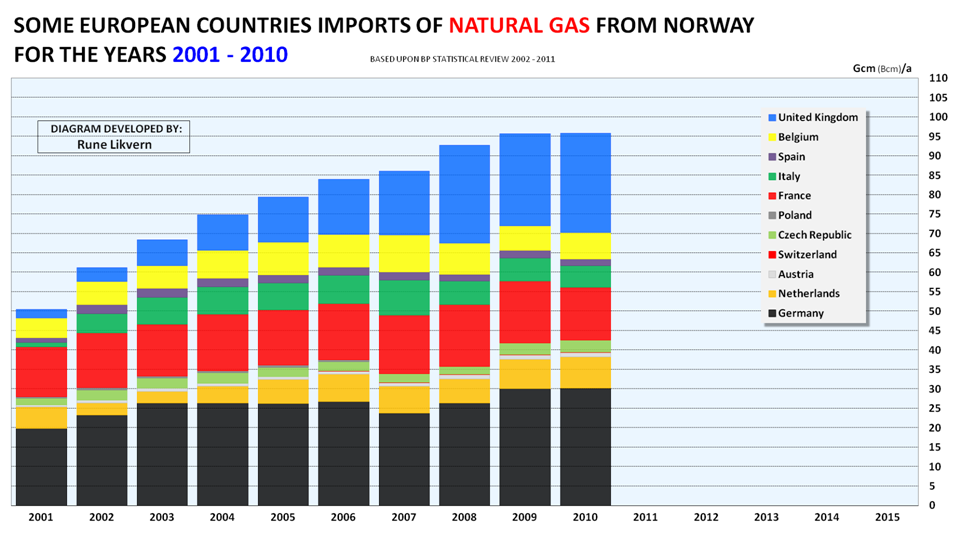

Схема 02: Данная схема показывает годовые поставки норвежского природного газа (на период с 2001 по 2010 год) и импортируемые объёмы в разрезе европейских стран.

- Норвегия поставила около 100 млрд. м3 природного газа в 2011 году - в основном потребителям в Европе ( а именно - на континенте и в Великобританию)

- По состоянию на 2011 год Норвегия была вторым в мире экспортёром природного газа - после России.

- Около 95% норвежского природного газа поставлялось по трубопроводу, а оставшиеся 5% - в виде сжиженного природного газа (СПГ)

- Рост поставок норвежского природного газа осуществлялся в период с 2005 по 2010 в основном за счёт поставок в Великобританию, за 2010 год Норвегия поставила Соединённому Королевству 28% природного газа, потреблённого в стране.

НЕБОЛЬШОЙ РАЗРЫВ В ДАННЫХ И ВНУТРЕННЕЕ ПОТРЕБЛЕНИЕ

Внимательный читатель может заметить, что приведенные на Схеме 02 объёмы по продаже природного газа немного меньше, чем объёмы производства, которые базируются на данных NPD и приведены на Схеме 01.

Данные NPD приведены на основании измерений на производственных площадках. В данные цифры включены объёмы жидких фракций природного газа - пропан-бутановой фракции газоконденсата (NGL) - в основном этана (C2H6), пропана (C3H8) и бутана (C4H10), которые все представляют из себя газы при нормальном давлении и температуре. Природный же газ, который продаётся на экспорт, состоит в основном из метана (CH4).

Газовая фракция газоконденсата (NGL) также часто называемая "баллонным газом", обычно подвергается дальнейшему фракционированию на месте (на заводах в Kårstø и Kollsnes), и продаётся потом в баллонах под давлением в жидкой фазе. Выделение и фракционирование NGL уменьшает количества природного газа, отправляемые с производственных площадок, а также снижает теплотворную способность природного газа в расчёте на объём..

Выделение NGL необходимо для соответсвия качества природного газа требованиям, предъявляемым покупателями природного газа и операторами трубопроводного транспорта.

По состоянию на 2011, оценено, что таковое уменьшение за счёт отделения NGL составило около 4 млрд. м3 газа, или около 4% от общего объёма газа добытого и отправленного с производственных площадок.

Норвегия также использует произведенный природный газ для внутреннего потребления (около 2% от общего объёма производства). Он используется для производства энергии на самих промыслах, для добычи нефти, как сырьё на заводе по производству метанола (расположен в Tjeldbergodden) , для электростанций и снабжения предприятий и населения в городах Haugesund и Stavanger.

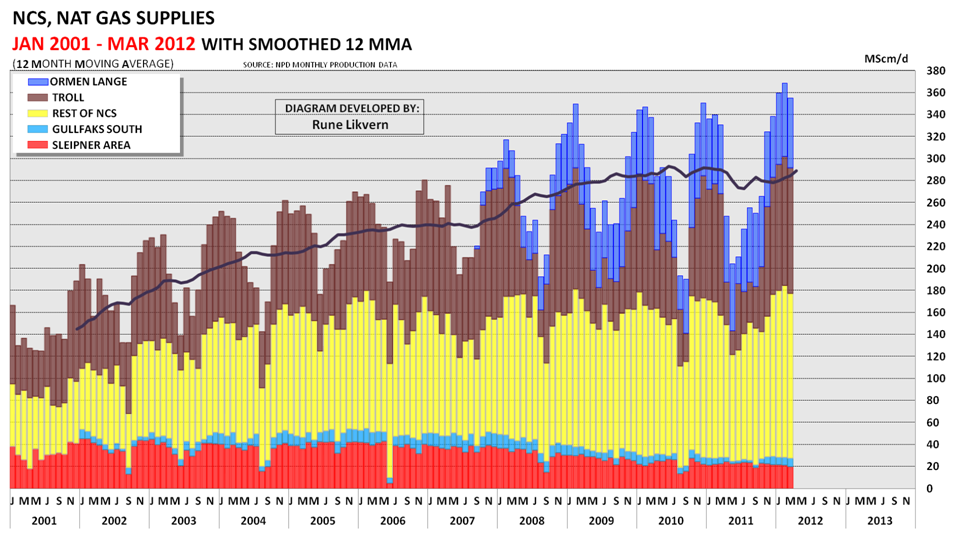

Схема 03: Данная схема показывает существующее распределение добычи природного газа между некоторыми наибольшими газовыми полями и группами полей с января 2001 по март 2012. Схема основана на данных ежемесячного отчёта NPD.

12-месячное скользящее среднее (12 MMA) представлено в виде чёрной линии на схеме. В январе 2012 производство норвежского природного газа достигло исторического максимума. ПРИМЕЧАНИЕ: Схема показывает среднее дневное производство месяца, в силу этого резкие колебания между месяцами являются нормальными.

Вышеприведенная схема также показывает сезонные колебания спроса на норвежский природный газ. Схема показывает, что в два последних зимних периода всего два газовых поля - Ormen Lange и Troll давали около 50% от общей продукции норвежского природного газа. Большая часть норвежского природного газа продаётся по долгосрочным контрактам.

В Северной Америке производство природного газа меньше подвержено сезонным колебаниям, нежели в Европе. В Северной Америке сезонные колебания спроса обычно перекрываются за счёт запасов, накопленных в хранилищах газа. В Европе сезонные колебания в большей мере перекрываются за счёт комбинации использования газа, накопленного в газовых хранилищах и повышения уровня производства газа в зимний период за счёт гибкой системы добывающего и трубопроводного оборудования.

В январе 2012 года NPD сообщило об историческом рекорде продажи газа, который в целом поддерживает прогноз, показанный на Схеме 01.

СООТНОШЕНИЕ РЕЗЕРВЫ/ПРОИЗВОДСТВО НА КОНЕЦ 2011 ГОДА И ЧТО ЭТО ОЗНАЧАЕТ ДЛЯ ДАЛЬНЕЙШЕЙ ДОБЫЧИ

Соотношение резервов к достигнутому уровню производства (R/P), может быть полезным параметром для оценки уровня дальнейшего производства. Низкий уровень соотношения R/P свидетельствует о том, что производство из данного ресурса будет испытывать тенденцию к снижению в будущем, в то время, как высокий уровень R/P говорит о возможности сохранять текущий уровень производства или даже наращивать его уровень в будущем.

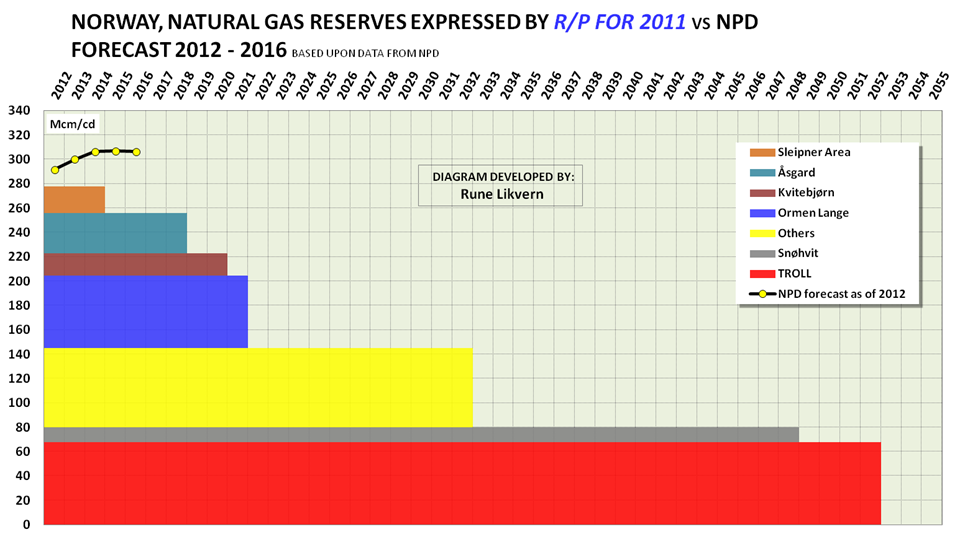

Схема 04: Данная схема показывает возможный период производства природного газа из различных полей и групп полей природного газа, расположенных на норвежском континентальном шельфе (NCS) с применением соотношения R/P по состоянию на конец 2011 года. В реальной жизни, безусловно, добыча не осуществляется на постоянном уровне и не падает резко до нуля в конце (несмотря на то, что это наиболее приятный вариант в экономическом смысле).

При исчерпании резервуара до определённой точки (для природного газа эта грань находится обычно на уровне исчерпанности в 70-80% от уровня начальных запасов) происходит падение уровня добычи от имеющихся уровней по экспоненциальному закону в пределе до нуля. Данная схема также показывает последний прогноз NPD на период с 2012 по 2016 год в виде чёрной линии. Данная схема базируется на оценке резервов и данных о производстве, полученных NPD по состоянию на конец 2011 года и включает все поля в стадии производства природного газа и в освоении - такие, как Gudrun, Gaupe, Skarv,Valemon, и Martin Linge.

Прямоугольники параметра R/P на вышеприведенной схеме имеет некую степень гибкости и учитывают разность запросов покупателей, которые предъявлялись ими в течении газового 2010 года (газовый год в Норвегии начинается в октябре и продолжается по сентябрь следующего года). Гибкость в уровне добычи также учитывает: возможности по сжижению газа на производственных мощностях СПГ в Snøhvit, возможность манёвра на производстве на поле Ormen Lange (которая также может быть улучшена введением в строй нового оборудования на входной точке этого поле Nyhamna), возможности производственных мощностей по производству пропан-бутановой смеси в Kollsnes и Kvitebjørn, и, кроме того, гибкость производства на сверхбольшом поле Troll.

Базируясь на данных NPD для поля Sleipner мы видим, что его уровень R/P составляет всего лишь около 2,7 на конец 2011 года, что показывает, что производство из данного источника уже вступило в стадию его постепенного сокращения.

Поле Åsgard и, чуть позже - поле Kvitebjørn также, в течении нескольких последующих лет, вступят в стадию падения производства на них, связанную с дальнейшим исчерпанием их резервов.

Поля группы Kollsnes (Troll и Kvitebjørn) и поле Ormen Lange обеспечивают большую часть дополнительного производства, покрывающего повышенный зимний сезонный спрос на газ. В силу этого, возможность манёвра производства на этих полях очень ограничена и дальнейший рост производства на норвежском континентальном шельфе (NCS) возможен только за счёт группы полей, которые сведены под общим названием «Прочие поля» на Схеме 03.

Как показывает Схема 03, группа «Прочих полей» в течение последних лет компенсировала снижение производства природного газа на поле Sleipner. Взгляд на параметры R/P для полей в этой группе показывает, что их значения свидетельствуют о том, что ожидаемые уровни производства с этой группы полей будут скорее покрывать общее уменьшение производства природного газа, нежели увеличивать его в какой-либо мере. В ближайшем будущем даже в оптимистическом раскладе, стоит ожидать, что группа «Прочих полей» сможет лишь покрыть падение добычи на старых и истощающихся полях.

Схема 04 с параметрами R/P показывает, что производство природного газа с норвежского континентального шельфа (NCS) может вырасти в 2012 году по сравнению с 2011 годом и, скорее всего, выйдет на плато на период до 2015/2016 года, после чего будет испытывать неизбежное снижение до 2020 года и далее, что и показано на Схеме 01.

ВНОВЬ ОТКРЫТЫЕ ПОЛЯ В НОРВЕЖСКОМ МОРЕ И ПЛАНЫ ИХ РАЗВИТИЯ

Схема 05: Данная схема показывает исторические уровни производства норвежского природного газа (тонкая красная линия) и прогноз производства до 2020 года по существующим и запланированным к освоению полям (тонкая коричневая линия). Кроме того, показан прогноз по полям, открытым в Норвежском море (Aasta Hansteen, Linnorm и поле 6506/6-1, пунктирная коричневая линия), которые запланированы к освоению после 2016 года.

Принятые планы по многим осваиваемым полям в Норвежском море должны учитывать возможности их подключения к существующей инфраструктуре норвежского морского газового хозяйства (NSGI) , в частности к терминалуo Nyhamna (принимающей точке поля Ormen Lange и одновременно - начальной точкой газопровода Langeled).

Поля, которые сейчас рассматриваются для освоения в Норвежском море, включают в себя поле Aasta Hansteen (в прошлом - Luva) с запасами 46 млрд. м3 на глубине в почти 1 300 метров, поле Linnorm с запасами в 24 млрд. м3 и безымянное поле 6506/6-1 с запасами в 27 млрд. м3.

Эти три вновь открытых поля сейчас оцениваются, как содержащие около 100 млрд. м3 природного газа, что соответствует экспорту Норвегии за 1 год или же, опять-таки годовому потреблению природного газа.

Эти три поля, как следствие, могут продлить плато производства норвежского природного газа ещё на 2-3 года максимум (в соответствии со Схемой 05).

Базируясь на публично оглашённых цифрах прогнозов по цене для газа поля Aasta Hansteen в диапазоне 1.60 - 1.70 норвежских крон/м3 в таких общих точках доставки, как NBP (National Balancing Point в Великобритании) можно просчитать и их сравнимую цену для американского рынка - $8.00 - $8.50/1000 фт3 на торговой площадке Henry Hub. Данные расчёты, в целом, показывают, какой уровень цены могут ожидать конечные потребители от новых поставок норвежского природного газа.

Схема 05 также показывает, что уже в этом десятилетии Норвегии становится гораздо труднее удерживать даже достигнутое плато в производстве природного газа, добываемого на норвежском континентальном шельфе (NCS), и даже новые находки газовых полей относятся к малым полям, которые будут иметь очень короткие плато добычи и гораздо более быстрые сроки падения производства.