Новолипецкий металлургический комбинат (NLMK) Итоги 2013 года: падение глубже, чем в 2009

НЛМК опубликовал консолидированную отчетность по стандартам US GAAP за 2013 год.

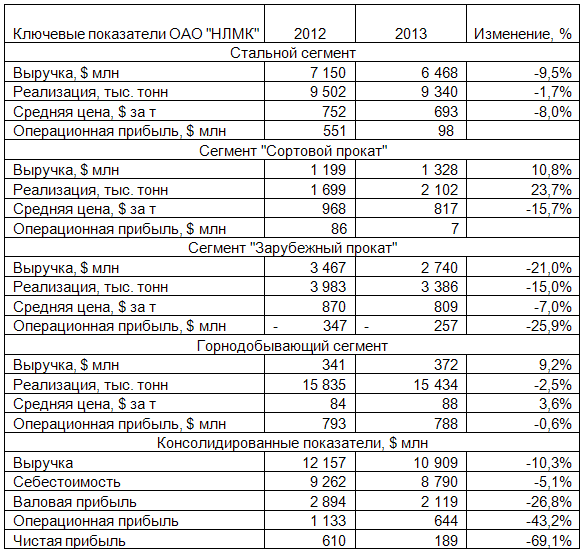

Совокупная выручка компании составила $10,9 млрд, сократившись на 10,3% (здесь и далее г/г).

Источник: данные компании.

Примечание: в таблице представлена выручка от реализации продукции третьим сторонам.

Продажи металлопродукции стального сегмента третьим сторонам сократилась на 1,7% - до 9 340 тыс. тонн, что связано с сокращением продаж товарного чугуна. Средние расчетные цены продемонстрировали снижение на 8% - до $693 за тонну - из-за избыточного предложения на рынке стали. В итоге выручка сегмента третьим сторонам сократилась на 9,5% - до $6,47 млрд. Себестоимость, в частности из-за роста амортизационных отчислений, снижалась более медленными темпами, в результате операционная прибыль сегмента сократилась более чем в 5 раз - до $98 млн.

Запуск новой площадки НЛМК-Калуга позволил сегменту «Сортовой прокат» увеличить объемы реализации до 2 102 тыс. тонн (+23,7%). Данное подразделение значительно увеличило поставки сортовой заготовки и арматуры. При этом средняя цена реализации сократилась на 15,7% - до $817 долларов за тонну. В результате выручка сегмента перевалила за $1,3 млрд (+10,8%). Операционная прибыль подразделения уменьшилась почти в 12,6 раз - до $7 млн.

Продажи металлопродукции сегментом «Зарубежный прокат» уменьшились на 15% - до 3 386 тыс. тонн, что связано с деконсолидацией NLMK Belgium Holdings S.A. (NBH) c 4 квартала 2013 года после продажи актива бельгийской государственной компании Societe Wallonne de Gestion et de Participations S.A. (SOGEPA). Выручка подразделения уменьшилась на 21%, составив $2,74 млрд. Отметим улучшение операционной деятельности, сегмент сократил операционный убыток более чем на четверть. Кроме выбытия активов, данное снижение обусловлено и улучшением рыночной конъюнктуры в США.

Горнодобывающий сегмент снизил реализацию на 2,5% - до 15 434 тыс. тонн железнорудного сырья, однако повышение цен способствовало росту выручки данного подразделения. Операционная прибыль незначительно уменьшилась.

Как уже было отмечено, совокупные доходы компании сократились до $10,9 млрд. Себестоимость уменьшилась на 5,1%: компания сообщила об уменьшении затрат на производство 1 т слябов на Липецкой площадке на 10%, в то же время амортизация по Группе выросла до $861 млн (+12%).

Валовая прибыль уменьшилась более чем на четверть, снизившись до $2,12 млрд. В непростых условиях компания смогла продемонстрировать снижение на 15,7% коммерческих и управленческих расходов, составивших $1,34 млрд. Операционная прибыль компании сократилась на 43% - до $644 млн.

После продажи бельгийского актива у НЛМК на балансе образовался существенный объем финансовых вложений, составивших на конец 2013 года порядка $2 млрд, проценты к получению достигли $40 млн. Почти на $500 млн компании удалось сократить долговую нагрузку, процентные расходы при этом выросли до $114 млн - в отчетном периоде компания сократила долю капитализируемых процентов. Положительные курсовые разницы, прибыль от инвестиций частично компенсировали убыток от выбытия основных средств и прочие расходы.

Чистая прибыль НЛМК сократилась в 3,2 раза - до $189 млн, что оказалось хуже результата 2009 года. На снижение повлияло, в частности, выбытие отложенного налогового актива, связанного с продажей NBH.

Напомним, что в настоящее время компания реализует «Стратегию-2017», в рамках которой должен быть реализован внутренний потенциал НЛМК. Конкретными шагами назван переход к 100% обеспеченности сырьем, более глубокая переработка продукции, а также реализация множества мелких инвестиционных проектов.

Для реализации озвученных мер в течение четырехлетнего периода с 2014 по 2017 год планируется ежегодно осуществлять капитальные затраты в размере $900 млн. При этом менеджмент планирует удерживать долговую нагрузку под контролем - к 2018 году планируется достичь соотношения «Чистый долг/EBITDA» порядка 1.

Таким образом, к 2018 году компания планирует достичь финансового результата порядка $1.3 млрд. Мы считаем новые планы оптимистичными, но вполне осуществимыми. Озвученные ориентиры мы учли в нашей модели. По нашим оценкам, даже достижение Группой НЛМК в 2018 году заявленных финансовых результатов все же не оправдывает столь высокую оцененность акций компании сегодня. Бумаги Группы НЛМК в число наших приоритетов не входят.

Совокупная выручка компании составила $10,9 млрд, сократившись на 10,3% (здесь и далее г/г).

Источник: данные компании.

Примечание: в таблице представлена выручка от реализации продукции третьим сторонам.

Продажи металлопродукции стального сегмента третьим сторонам сократилась на 1,7% - до 9 340 тыс. тонн, что связано с сокращением продаж товарного чугуна. Средние расчетные цены продемонстрировали снижение на 8% - до $693 за тонну - из-за избыточного предложения на рынке стали. В итоге выручка сегмента третьим сторонам сократилась на 9,5% - до $6,47 млрд. Себестоимость, в частности из-за роста амортизационных отчислений, снижалась более медленными темпами, в результате операционная прибыль сегмента сократилась более чем в 5 раз - до $98 млн.

Запуск новой площадки НЛМК-Калуга позволил сегменту «Сортовой прокат» увеличить объемы реализации до 2 102 тыс. тонн (+23,7%). Данное подразделение значительно увеличило поставки сортовой заготовки и арматуры. При этом средняя цена реализации сократилась на 15,7% - до $817 долларов за тонну. В результате выручка сегмента перевалила за $1,3 млрд (+10,8%). Операционная прибыль подразделения уменьшилась почти в 12,6 раз - до $7 млн.

Продажи металлопродукции сегментом «Зарубежный прокат» уменьшились на 15% - до 3 386 тыс. тонн, что связано с деконсолидацией NLMK Belgium Holdings S.A. (NBH) c 4 квартала 2013 года после продажи актива бельгийской государственной компании Societe Wallonne de Gestion et de Participations S.A. (SOGEPA). Выручка подразделения уменьшилась на 21%, составив $2,74 млрд. Отметим улучшение операционной деятельности, сегмент сократил операционный убыток более чем на четверть. Кроме выбытия активов, данное снижение обусловлено и улучшением рыночной конъюнктуры в США.

Горнодобывающий сегмент снизил реализацию на 2,5% - до 15 434 тыс. тонн железнорудного сырья, однако повышение цен способствовало росту выручки данного подразделения. Операционная прибыль незначительно уменьшилась.

Как уже было отмечено, совокупные доходы компании сократились до $10,9 млрд. Себестоимость уменьшилась на 5,1%: компания сообщила об уменьшении затрат на производство 1 т слябов на Липецкой площадке на 10%, в то же время амортизация по Группе выросла до $861 млн (+12%).

Валовая прибыль уменьшилась более чем на четверть, снизившись до $2,12 млрд. В непростых условиях компания смогла продемонстрировать снижение на 15,7% коммерческих и управленческих расходов, составивших $1,34 млрд. Операционная прибыль компании сократилась на 43% - до $644 млн.

После продажи бельгийского актива у НЛМК на балансе образовался существенный объем финансовых вложений, составивших на конец 2013 года порядка $2 млрд, проценты к получению достигли $40 млн. Почти на $500 млн компании удалось сократить долговую нагрузку, процентные расходы при этом выросли до $114 млн - в отчетном периоде компания сократила долю капитализируемых процентов. Положительные курсовые разницы, прибыль от инвестиций частично компенсировали убыток от выбытия основных средств и прочие расходы.

Чистая прибыль НЛМК сократилась в 3,2 раза - до $189 млн, что оказалось хуже результата 2009 года. На снижение повлияло, в частности, выбытие отложенного налогового актива, связанного с продажей NBH.

Напомним, что в настоящее время компания реализует «Стратегию-2017», в рамках которой должен быть реализован внутренний потенциал НЛМК. Конкретными шагами назван переход к 100% обеспеченности сырьем, более глубокая переработка продукции, а также реализация множества мелких инвестиционных проектов.

Для реализации озвученных мер в течение четырехлетнего периода с 2014 по 2017 год планируется ежегодно осуществлять капитальные затраты в размере $900 млн. При этом менеджмент планирует удерживать долговую нагрузку под контролем - к 2018 году планируется достичь соотношения «Чистый долг/EBITDA» порядка 1.

Таким образом, к 2018 году компания планирует достичь финансового результата порядка $1.3 млрд. Мы считаем новые планы оптимистичными, но вполне осуществимыми. Озвученные ориентиры мы учли в нашей модели. По нашим оценкам, даже достижение Группой НЛМК в 2018 году заявленных финансовых результатов все же не оправдывает столь высокую оцененность акций компании сегодня. Бумаги Группы НЛМК в число наших приоритетов не входят.