Как один очень медленный процессор помог Intel выиграть войну за рынок

Intel - пример компании, избравшей правильную стратегию по диверсификации продукта Фото EPA

Источник

Вот уже больше века на рынке бытует мнение: чтобы стать лидером, нужно из года в год делать свой продукт качественнее. Но опыт Intel показывает - иногда, чтобы укрепить позиции, правильнее выпустить «плохую» альтернативу вашей «дойной коровы», в которой нуждается массовый пользователь. Пока этого не сделали ваши конкуренты

Forbes публикует отрывок из книги «Клиентский опыт. Как вывести бизнес на новый уровень» Роберта Дью и Сайруса Аллена. Дью - известный бизнес-ангел, коуч и лектор, член Международного общества профессионального инновационного менеджмента и соавтор бестселлера «Как? Пошаговое руководство по созданию бизнеса», Сайрус - разработчик клиентских программ в крупных организациях Австралии и других стран, управляющий директор Stativity Australia.

В своей новой книге Дью и Сайрус рассказывают, как выиграть рыночную борьбу, когда денег у населения все меньше, а конкуренция за эти деньги все яростнее, и зачем серьезному бизнесу прислушиваться к «глупому» голосу массового потребителя. Книга выйдет в августе в издательстве «Альпина Паблишер»

Эффект Рокки

С момента основания в 1901 году компания Gillette потратила миллиарды долларов на разработку продукции для рынка одноразовых бритв. Еще в 1903 году Gillette начала торговать первой безопасной бритвой с новейшим одноразовым лезвием. На рынке появлялось множество моделей, не сильно отличающихся друг от друга, - вплоть до 1956 года, когда была разработана бритва с плавающим лезвием, сильно упростившая бритье, поскольку лезвие при использовании поворачивалось. Эту модель в различных версиях так и воспроизводили до 1986 года.

Линейка бритв с двумя лезвиями Sensor (запущена в 1990-м) насчитывает 29 патентов, а Mach3 с тройным лезвием - 35 патентов. Да, именно разработка нового продукта изначально привела Gillette к рыночному успеху, но сегодня компания, возможно, уже начинает осознавать, что приближается к пределу ценности продукта за счет увеличения количества лезвий. У новейшей бритвы Gillette их уже пять, но на рынке есть предложения от конкурентов - у их бритв лезвий еще больше! У бритвы Pace 7 корейского производителя Dorco (выпущена в 2015 году) их семь. А еще - запатентованная технология Venetian Flow, обеспечивающая легкое промывание лезвий. Все это выглядит, мягко скажем, нелепо.

Раз уж мы заговорили о чересчур рьяном «улучшизме», попробуем сравнить лезвия с серией фильмов про Рокки. В 1976 году на экраны вышел первый фильм «Рокки», после чего последовала целая серия сиквелов - каждый драматичнее предыдущего: «Рокки II» (1979), «Рокки III» (1982), «Рокки IV» (1985), «Рокки V» (1990), «Рокки Бальбоа» (2006) и «Крид: Наследие Рокки» (2015).

Итак, сравниваем: киношники быстро взяли быка за рога и уже в 1979 г. выпустили «Рокки II», в то время как бритвенная индустрия топталась на месте. Выход «Крида» (он же «Рокки VII») показал, что фильмы опять одержали победу над бритвами: у Gillette ProFusion, выпущенной в 2014 году, всего пять лезвий. Но Сильвестру Сталлоне уже перевалило за семьдесят, так что производители бритв могут нанести сопернику сокрушительный удар, если придумают, как втиснуть в бедный картридж восемь лезвий!

Как бритвы, так и «Рокки» принесли большую прибыль, но не надежное конкурентное преимущество. Возможно, пример с Gillette и «Рокки» не слишком убедителен: качество бритв со временем росло, а фильмы о Рокки, пожалуй, делались только хуже. Самая современная бритва - образец, с которым сравнивают все предыдущие модели, тогда как первый «Рокки» - золотой стандарт для всех сиквелов. Но если посмотреть на все глазами потребителя, то становится непонятно, почему рынок зашел так далеко со всей этой кучей лезвий… Неужели бритва с семью лезвиями настолько лучше, чем с двумя?

Gillette может возразить: продвинутые технологии повышают эффективность бритья. Однако на бритвенном рынке стратегия разработки и патентования продуктов не способна защитить Gillette от конкуренции. И последние данные, судя по всему, подтверждают: у этой стратегии нет будущего. В 2014 году продажи одноразовых бритв в мире сократились на 3,6%

Если мы не предложим более дешевый вариант лидирующего на рынке продукта, то рано или поздно это сделают конкуренты

Вышеприведенные примеры Gillette и «Рокки» - это реальные примеры управленческого феномена, описанного еще Теодором Левиттом в 1960 году как «маркетинговая близорукость», а затем глубоко исследованного Клейтоном Кристенсеном в книге «Дилемма инноватора». Основная мысль обоих экспертов по стратегии сводилась к тому, что главнейшее препятствие для реализации новой эффективной стратегии в организации - это эффективность действующей стратегии. Для растущего бизнеса решение вкладывать средства в новые стратегии может показаться не самым логичным - из-за более значительных системных рисков по сравнению с ведением дел по-старому. Особенно если новый продукт компании «каннибализирует» уже существующий - отъедает у него долю рынка. Таким образом, инвестирование в развитие текущей стратегии выглядит более привлекательно.

Однако наиболее разумные компании идут по инновационному пути развития и не боятся пустить на мясо своих нынешних «дойных коров». Наглядный пример - Intel со своими процессорами Pentium и Celeron.

Странное решение Intel

В 1990-е на рынке процессоров для ПК хозяйничали, строго говоря, две компании - Intel и AMD. При этом доля Intel была значительно больше, чем у конкурентов, поскольку считалось, что она способна разрабатывать все более и более мощные процессоры: те, кто гнался за производительностью компьютера, смотрели в сторону AMD лишь во вторую очередь.

Стратегия была довольно проста: наиболее производительные процессоры подразумевали и высочайшую цену, и максимальную прибыль. Любое увеличение производительности процессора тут же находило отражение в ПО, и, как только производители увеличивали функциональность своих программ, процессоры тут же устаревали. Для соответствия функциональным возможностям современного ПО была необходима вся вычислительная мощность современных процессоров - и даже больше. Это походило на сговор между Microsoft и Intel - заставим пользователей покупать новые ПК каждые полтора года, чтобы идти в ногу с прогрессом. Способность Intel всегда быть на шаг впереди в технологическом отношении по сравнению с AMD позволила корпорации доминировать на рынке. Вот почему стратегия с Celeron казалась тогда столь нелогичной.

Процессоры Celeron, появившиеся на рынке в апреле 1998 году, представляли собой бюджетные компьютерные чипы для недорогих ПК. Celeron по сравнению с Pentium имел меньше кеш-памяти и упрощенный набор команд. Оба ЦП «тянули» одни и те же программы, но на Celeron все работало несколько медленнее. Производительность Celeron была ниже, но и цену Intel установила соответствующую (даже при том, что затраты на производство микросхем для обоих продуктов не сильно различались).

Выводя на рынок Celeron, Intel преследовала ясную цель: предоставить корпоративным клиентам выбор - более дорогой и более быстрый Pentium или более дешевый, но более медленный Celeron. Pentium годился для современных компьютеров. Celeron был идеальным решением для бюджетных моделей, позволявших начинающим пользователям без проблем выходить в интернет. А AMD оказалась между двух огней.

Вразрез с логикой

Стратегия «Pentium или Celeron» оказалась для компании очень мудрым ходом, поскольку открывала перед Intel как продавцом два разных пути удовлетворения запроса клиента, исходя из его требований: производительность - Pentium, цена - Celeron. Поначалу в Intel опасались, что Celeron повлияет на объемы продаж Pentium. С тактической точки зрения, поскольку Pentium стоил дороже, чем Celeron, он приносил и больше прибыли. А на стратегическом уровне само существование Celeron, казалось, идет вразрез с логикой конкурентной борьбы на рынке процессоров для ПК, поскольку в этом случае было невозможно прикрываться аргументом о высокой производительности Intel’овских ЦП.

Если бы Intel последовала путем Gillette, корпорация просто делала бы свои новые Pentium все мощнее и мощнее - подобно увеличению количества лезвий в бритве. Эндрю Гроув (тогдашний генеральный директор Intel) объяснял вывод на рынок Celeron так: если мы не предложим более дешевый вариант лидирующего на рынке продукта - Pentium, то рано или поздно это сделают конкуренты. Строго говоря, Гроув просто взял Pentium, сделал его урезанную версию, и получился Celeron.

Гроув прибег к более клиентоориентированному подходу, чем традиционное постепенное усовершенствование продукта. Он хотел, чтобы сборщики ПК могли с ходу оценить, что для них выгоднее - Pentium или Celeron. В результате компания Advanced Micro Devices (AMD) была практически вытеснена с рынка. В приведенном примере особо подчеркивается, что решение о покупке (это касается и корпоративных клиентов) имеет как рациональную, так и эмоциональную составляющую.

Мы считаем, что эмоциональная/субъективная составляющая даже более важна для потребителей на B2C-рынках, и такое «личное» восприятие ставит ребром вопрос рыночного позиционирования.

Заветный Х

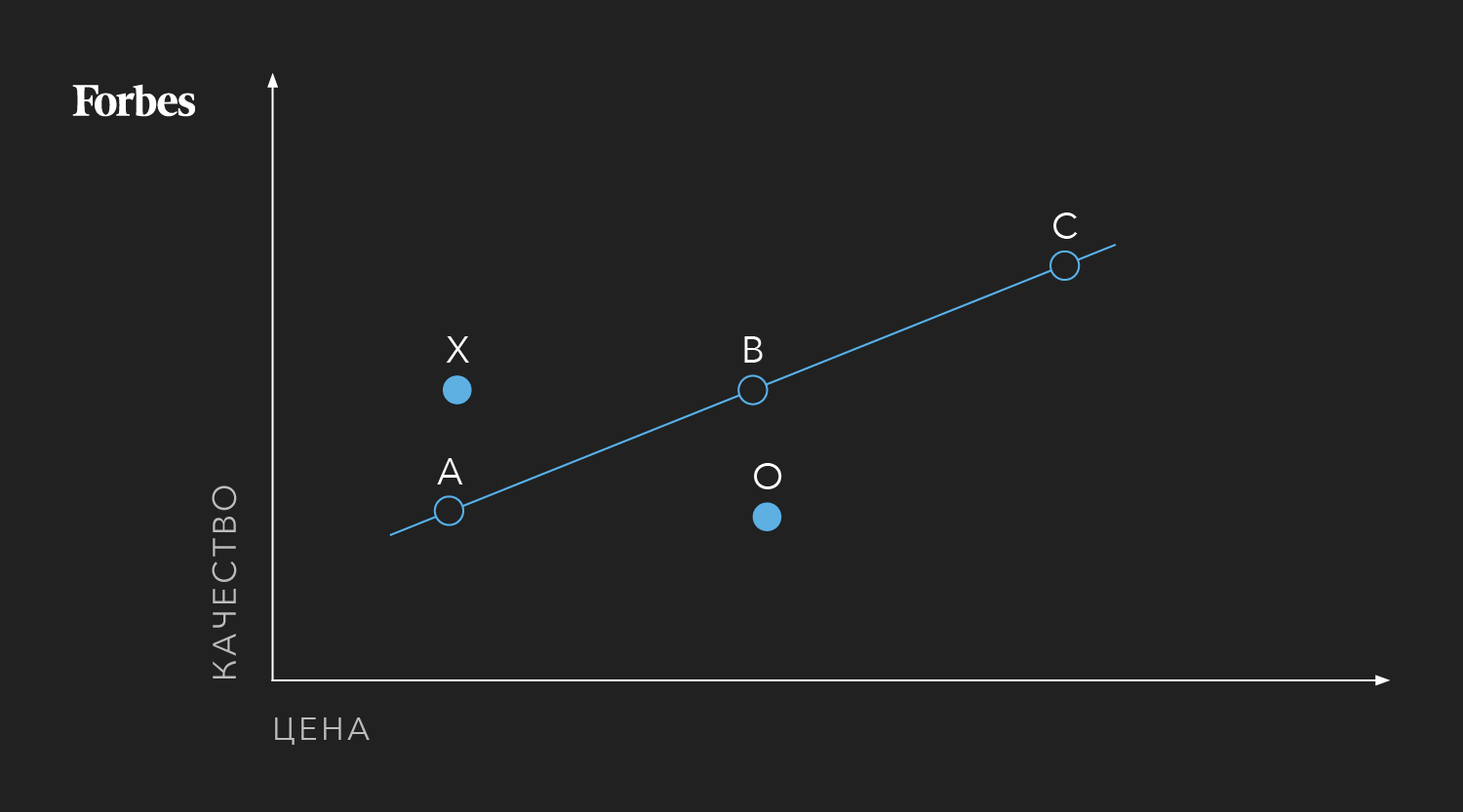

В основе вышеприведенных примеров лежит проблема позиционирования на рынке. Маркетинговые коммуникации - это донесение информации об ассортименте продукции и цене, а субъективная, воспринимаемая потребителем ценность товара вытекает из отношения между воспринимаемым качеством и объективным сравнением цен. На нижеприведенной диаграмме A - бюджетный рыночный продукт, B - продукт с оптимальным соотношением цены и качества, а C - премиальный.

В авиаперевозках это могут быть места разных классов - скажем, эконом, премиум-эконом и бизнес. Поскольку у большинства авиакомпаний есть билеты всех трех ценовых категорий, то сам авиабренд не играет большой роли. В отельном бизнесе есть трех-, четырех- и пятизвездочные гостиницы, что тоже снижает значимость конкретного бренда - хотя, думаю, Sheraton, Hilton и Doubletree могли бы потребовать от меня извинений за то, что их приравнивают к Formule One или Mercure. Автомобили тоже бывают разных брендов - Daewoo, Mini или Mercedes. Не важно, о каком рынке идет речь, важно, что бренды A, B и C определяют границы рыночной цены.

На диаграмме также обозначены альтернативные продукты - как O и X. Эти альтернативные компании-претенденты представляют свои новые продукты/бренды, некогда представленные уже A, B и C. Бренд O после выхода на рынок едва ли ждет успех - потребители вскоре поймут, что это предположение ничуть не лучше по качеству, чем бренд А, но стоит дороже, а продукция бренда В при той же цене обладает более высоким качеством. А вот бренд X взлетит, потому что это более качественная версия бренда A при одинаковой цене (или более дешевая версия бренда B, но с сопоставимым качеством). Отметим также, что появление бренда X фактически обессмысливает существование бренда А и вынуждает бренд В изменить свою ценовую политику, потому что бренды С и X образуют новые границы рынка.

Этот график позволяет сделать ряд важных выводов, и один из них заключается в том, что бренды рассматриваются с точки зрения критериев, задаваемых самими потребителями, и в итоге получают сравнительную оценку. В вышеописанной рыночной ситуации буквой X обозначено то место, которое стремятся занять большинство компаний. Стать брендом X можно двумя способами: либо снизить цену бренда B, либо повысить уровень воспринимаемого качества бренда A. Исходя из нашего опыта, многие компании пытаются сделать и то и другое. Финансовый и производственный департаменты компании всеми силами стараются сократить расходы. Чем меньше расходы, тем ниже цены. Предоставление скидки лишь на первый взгляд хорошее решение, но на самом деле это игра с отрицательной суммой: ваши конкуренты тоже могут снизить цены, и в результате проигрывают все участники рынка.

Люди смотрят на бренд компании. Поэтому услуги PwC и Ernst & Young стоят куда дороже, чем услуги вашего местного дипломированного присяжного бухгалтера

Другой вариант - попытаться управлять качеством. Департамент маркетинга привлекает брендинговое агентство, чтобы попытаться улучшить восприятие потребителями своего продукта. Повышение качества с прицелом на повышение цен - то есть с прицелом на будущее - уже больше похоже на решение, поскольку любой участник рынка стремится к более высокой прибыли. Это основное оправдание расходов на привлечение маркетинговых и брендинговых агентств.

Но если сравнить цены можно сразу, то дать объективную оценку качеству зачастую сложно. Восприятие качества отчасти субъективно - оно связано с тем, как потребитель сравнивает приобретенный товар или услугу с ожидаемым, требуемым или желаемым результатом. У разных потребителей разные ожидания, потребности и желания, и то, что один сочтет качественным товаром/услугой, другой вполне может забраковать.

Некоторые составляющие качества товара или услуги трудно оценить до покупки. Даже приобретение продукта не всегда позволяет с уверенностью судить о его качестве - когда принимаешь решение о повторной покупке. В конце концов, опыт покупки и использования продукта - это не что иное, как расширение и трансформация критериев оценки: у потребителей возникают пожелания, о которых они раньше и не подозревали, и меняется сам эталон качества, установленный ранее.

Капитал бренда

«Доктор Джозеф Джуран, один из основоположников идеи всеобщего управления качеством (TQM), получившей развитие в 1990-х, определяет качество как пригодность для использования с точки зрения замысла, соответствия техническим требованиям, доступности, безопасности и эксплуатации в реальных условиях. Таким образом, его концепция более точно отражает точку зрения клиента». Определение качества, данное Джураном, достаточно узкое - пригодность для использования по-прежнему интерпретируется как поддающаяся объективному измерению, хотя во главе угла все равно потребитель. По Джурану, компаниям для сохранения конкурентоспособности необходимо обеспечивать постоянное соответствие измеримым стандартам качества. К сожалению, такой подход не объясняет, почему все-таки маркетологи и стратеги вкладывают столько сил и средств в качество. Предполагается, что качество способствует получению более высокой прибыли, но объективная количественная оценка качества просто переводит рынок в режим ценовой конкуренции с достижением каждого нового, более высокого уровня стандартов.

Рассмотрим возможные аспекты качества в сфере профессиональных бухгалтерских услуг: присяжный бухгалтер (CA) и сертифицированный практику ющий бухгалтер (CPA). Обе системы сертификации призваны подтвердить, что практикующий специалист обладает необходимой квалификацией и соответствует более высоким профессиональным стандартам по сравнению с обычным бакалавром коммерции или вроде того. Проблема в том, что между владельцами сертификатов CA и CPA была, есть и остается ценовая конкуренция. Чтобы иметь возможность взимать с клиентов дополнительную плату, бухгалтеру необходимо получить субъективное, воспринимаемое клиентом преимущество - именно оно позволит ему предлагать свои услуги как более высококачественные.

Этого можно добиться, продвигая свой личный бренд. Но гораздо чаще люди смотрят на бренд компании. Собственно, поэтому услуги PwC и Ernst & Young стоят куда дороже, чем услуги вашего местного дипломированного присяжного бухгалтера. Это и называется капиталом бренда.