"Лучшие" практики бюджетирования - к предыдущему посту

О лучших практиках бюджетирования

В 2007 году научно-исследовательской организацией под названием Institute of Management & Administration было проведено исследование того, что соответствует наилучшим практикам системы бюджетирования. Был осуществлён опрос финансистов 120 организаций. Так вот, дорогие мои финансисты. Вы сами себя дискредитировали.

Опрашиваемым было предложено рассмотреть 65 утверждений и ответить на вопрос: «Способствует ли это утверждение лучшей практике постановки системы бюджетирования?». 1 балл означал «абсолютно точно соответствует», 3 - «отчасти соответствует», 5 - «вообще не соответствует». Итоговая таблица приведена в конце эссе (результаты доступны в сентябрьском номере журнала «The Controler’s Report» за 2007 год).

Вот что представляет собой так называемая «лучшая практика бюджетирования»:

Остановимся на каждом пункте подробнее

Главная цель бюджетирования - обеспечить финансистам комфорт.

Не верите? Судите сами!

В число наиболее существенных принципов бюджетирования попали следующие (в скобках дано интегральное значение, наименьший показатель составляет 1,91, наибольший - 3,77):

Что же мы видим? Финансисты сами определяют правила игры, сами всё организовывают и сами же контролируют. За какие-либо результаты, в том числе и финансовые, они не отвечают, ибо это совокупный результат работы всей компании. За какие-то промежуточные - тоже нет. Зато они отвечают за контроль, который не несёт никаких обязательств, но несёт массу полномочий, привилегий и статус.

Иными словами, 4 пункта из категории «важнейшие практики» направлены исключительно на то, чтобы финансистам было удобно в компании. На самом деле, на этот вывод можно было бы не обращать никакого внимания (в конце концов, жизнь - это получение кайфа живущего), если бы остальным бюджетирование было удобно, а само бюджетирование выгодно. А это не так.

Финансистов не волнуют остальные участники бюджетного процесса.

Изучаем следующие принципы построения бюджетирования:

Отчётливо видно, что финансисты целенаправленно не особенно стремятся объяснять остальным, что же такое бюджетирование; они не стремятся к тому, чтобы рассказать о целях и задачах этого инструмента, ибо главная цель, как мы выяснили - их собственный комфорт. Многие со мной не согласятся, заявив, что главное - способствовать конечному результату компании. Вот только сами финансисты, участвовавшие в опросе, об этом как-то и не сказали.

Стратегия не играет ключевой роли в процессе бюджетировании.

Вернёмся к результатам нашего опроса и посмотрим, какие результаты описывают связь бюджетирования со стратегией:

Что я могу сказать, глядя на эту картинку? Могу заявить, что в соответствии с принципами «лучших практик» в бюджетировании удобство финансистов намного важнее, чем принцип построения системы бюджетирования на основе стратегии.

Может быть, я неправильно понял, а бюджетирование в лучших практиках строится не на стратеии, а на более низком уровне - на ключевых показателях реализации стратегии? Смотрим.

Тоже нет. Совсем непонятно. Я думал, что бюджетирование - один из основополагающих инструментов реализации стратегии. Оказалось, что нет. Видимо, именно об этом мне пытались сказать те, кто критиковал мои взгляды на бюджетирование и финансистов ранее. Дальше - больше.

Финансистов не интересует гибкость (многосценарность) планирования.

Рассмотрение различных вариантов бюджетных планов при их формировании, изучение альтернатив, построенных по принципу «что если», и любые другие проявление гибкости бюджетного планирования финансистов тоже не интересуют. Я ничего не придумал, судите сами:

Проблема не только в том, что в 67,5% случаев для бюджетирования используется Excel, что предполагает уйму работы. В конце-то концов, даже базовое формирование модели бюджетирования в существующих решениях - довольно трудоёмкий процесс.

Возможно, суть проблемы в том, что построение моделей, которые бы затрагивали несколько вариантов, сценариев операционной деятельности, трудоёмко постоянно (ключевое слово - «постоянно»). Базовую бюджетную модель нарисовал и всё, потом работы намного меньше. А сценарное планирование предполагает и существенное усложнение модели (с увеличением рисков ошибок), и её постоянную актуализацию. И заниматься этим блоком работ приходится финансистам. Больше работы - меньше комфорта. И ведь эта работа не приносит ни статуса, ни привилегий, ни комфорта. Вот финансисты в ней и не заинтересованы.

Альтруистов нет.

Бюджетирование не предполагает гибкости актуализации

Здесь стоит говорить о двух аспектах:

Во-первых, в процессе работы всё же приходится осуществлять корректировки, потому в этих вопросах показатели достаточно высоки.

Во-вторых, финансисты исключительно против принципиального пересматривания бюджетов в свете каких-то принципиально важных событий.

Здесь логика точно такая же, как и в предыдущем пункте. Гибкость бюджетирования - это увеличение объёма труда без соответствующего увеличения всяких приятностей.

Возникает вопрос: вот только зачем тогда финансисты постоянно изучают результаты и сопоставляют их с планом (1,91 - самый высокий результат)? Правильно, для осуществления контроля. Остальных. Сам себя, как известно, не проконтролируешь.

Финансисты и не стремятся разбираться в деятельности компании.

Пусть никого не вводит в заблуждение то, что финансистами осуществляется поддержка структурным подразделениям в подготовке бюджетных планов (2,24) - это касается именно заполнения бюджетных форм. Всё идёт в ход, лишь бы финансистам не надо было что-нибудь доделывать и переделать. Важно другое:

Я не знаю, какие после этого могут быть сомнения в отражённом выводе. Вопросы встают другие. Если финансисты не хотят разбираться в том, что же осуществляется, то каким образом осуществляются вот эти два важных принципа построения бюджетирования?

Не знаю, как остальные, а я понятия не имею, как можно, не разбираясь в бизнесе, определить основные драйверы стоимости и их потом контролировать.

Бюджетирование не ориентировано на командную игру

Опять же, результат говорит сам за себя.

Финансисты считают, что возможность манипуляций с цифрами и политические войны - это не так принципиально, как может показаться. Ах да, я же забыл. Подковёрные игры и политические войны выгодны финансистам, ибо повышает их роль в бюджетировании, роль арбитра.

Один мой знакомый, руководитель компании-представителя среднего бизнеса как-то в шутку сказал: «Ну нет никакого эффекта в бюджетировании, давайте вообще откажемся от его использования». В ответ финансовый директор с выражением одновременного удивления и смятения спросил:«А что мы тогда будем делать?»

Я не предлагаю отказаться от бюджетирования. Это невозможно, в той или ной форме бюджетирование есть, хотя бы даже в головах у топов. Я предлагаю строить бюджетирование на иных принципах.

Приложение 1.

Рейтинг лучших практик в соответствии с опросом IOMA.

В 2007 году научно-исследовательской организацией под названием Institute of Management & Administration было проведено исследование того, что соответствует наилучшим практикам системы бюджетирования. Был осуществлён опрос финансистов 120 организаций. Так вот, дорогие мои финансисты. Вы сами себя дискредитировали.

Опрашиваемым было предложено рассмотреть 65 утверждений и ответить на вопрос: «Способствует ли это утверждение лучшей практике постановки системы бюджетирования?». 1 балл означал «абсолютно точно соответствует», 3 - «отчасти соответствует», 5 - «вообще не соответствует». Итоговая таблица приведена в конце эссе (результаты доступны в сентябрьском номере журнала «The Controler’s Report» за 2007 год).

Вот что представляет собой так называемая «лучшая практика бюджетирования»:

- Главная цель бюджетирования - обеспечить финансистам комфорт

- Финансистов не волнуют остальные участники процесса, их волнуют только они сами

- Стратегия не играет ключевой роли в бюджетном процессе

- Финансистов не волнует гибкость (многовариантность) планирования

- Бюджетирование не предполагает гибкости актуализации

- Финансисты и не стремятся разобраться в деятельности компании

- Бюджетирование не ориентировано на командную игру

Остановимся на каждом пункте подробнее

Главная цель бюджетирования - обеспечить финансистам комфорт.

Не верите? Судите сами!

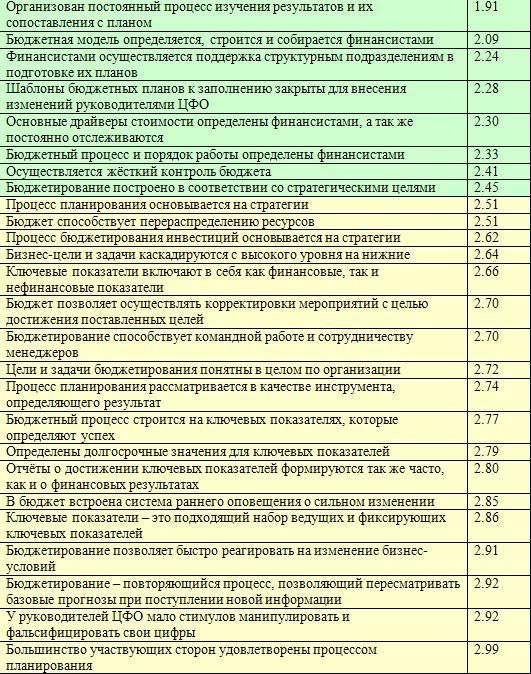

В число наиболее существенных принципов бюджетирования попали следующие (в скобках дано интегральное значение, наименьший показатель составляет 1,91, наибольший - 3,77):

- Бюджетный процесс и порядок работы определены финансистами (2,33)

- Бюджетная модель определяется, строится и собирается финансистами (2,09)

- Шаблоны бюджетных планов к заполнению закрыты для внесения изменений руководителями ЦФО (2,28)

- Осуществляется жёсткий контроль бюджета (2,41)

Что же мы видим? Финансисты сами определяют правила игры, сами всё организовывают и сами же контролируют. За какие-либо результаты, в том числе и финансовые, они не отвечают, ибо это совокупный результат работы всей компании. За какие-то промежуточные - тоже нет. Зато они отвечают за контроль, который не несёт никаких обязательств, но несёт массу полномочий, привилегий и статус.

Иными словами, 4 пункта из категории «важнейшие практики» направлены исключительно на то, чтобы финансистам было удобно в компании. На самом деле, на этот вывод можно было бы не обращать никакого внимания (в конце концов, жизнь - это получение кайфа живущего), если бы остальным бюджетирование было удобно, а само бюджетирование выгодно. А это не так.

Финансистов не волнуют остальные участники бюджетного процесса.

Изучаем следующие принципы построения бюджетирования:

- Большинство участвующих сторон удовлетворены процессом планирования (2,99)

- Разработан и распространён мануал/руководство по бюджетному процессу (3,06)

- Цели и задачи бюджетирования понятны в целом по организации (2,72)

Отчётливо видно, что финансисты целенаправленно не особенно стремятся объяснять остальным, что же такое бюджетирование; они не стремятся к тому, чтобы рассказать о целях и задачах этого инструмента, ибо главная цель, как мы выяснили - их собственный комфорт. Многие со мной не согласятся, заявив, что главное - способствовать конечному результату компании. Вот только сами финансисты, участвовавшие в опросе, об этом как-то и не сказали.

Стратегия не играет ключевой роли в процессе бюджетировании.

Вернёмся к результатам нашего опроса и посмотрим, какие результаты описывают связь бюджетирования со стратегией:

- Бюджетирование построено в соответствии со стратегическими целями (2,45)

- Процесс планирования основывается на стратегии (2,51)

- Процесс бюджетирования инвестиций основывается на стратегии (2,62)

- Бизнес-цели и задачи каскадируются с высокого уровня на нижние (2,64)

- Процесс планирования рассматривается в качестве инструмента, определяющего результат (2,74)

Что я могу сказать, глядя на эту картинку? Могу заявить, что в соответствии с принципами «лучших практик» в бюджетировании удобство финансистов намного важнее, чем принцип построения системы бюджетирования на основе стратегии.

Может быть, я неправильно понял, а бюджетирование в лучших практиках строится не на стратеии, а на более низком уровне - на ключевых показателях реализации стратегии? Смотрим.

- Бюджетный процесс строится на ключевых показателях, которые определяют успех (2,77)

- Ключевые показатели включают в себя как финансовые, так и нефинансовые показатели (2,66)

- Ключевые показатели - это подходящий набор ведущих и фиксирующих ключевых показателей (2,86)

- Целевые показатели привязаны к конкуренции и рынкам, а не только к внутренней эффективности (3,40)

- Определены долгосрочные значения для ключевых показателей (2,79)

- Отчёты о достижении ключевых показателей формируются так же часто, как и о финансовых результатах (2,80)

Тоже нет. Совсем непонятно. Я думал, что бюджетирование - один из основополагающих инструментов реализации стратегии. Оказалось, что нет. Видимо, именно об этом мне пытались сказать те, кто критиковал мои взгляды на бюджетирование и финансистов ранее. Дальше - больше.

Финансистов не интересует гибкость (многосценарность) планирования.

Рассмотрение различных вариантов бюджетных планов при их формировании, изучение альтернатив, построенных по принципу «что если», и любые другие проявление гибкости бюджетного планирования финансистов тоже не интересуют. Я ничего не придумал, судите сами:

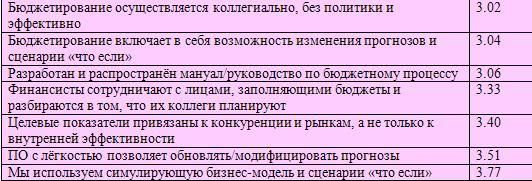

- Бюджетирование включает в себя возможность изменения прогнозов и сценарии «что если» (3,04)

- Мы используем симулирующую бизнес-модель и сценарии «что если» (3,77)

- ПО с лёгкостью позволяет обновлять/модифицировать прогнозы (3,51)

Проблема не только в том, что в 67,5% случаев для бюджетирования используется Excel, что предполагает уйму работы. В конце-то концов, даже базовое формирование модели бюджетирования в существующих решениях - довольно трудоёмкий процесс.

Возможно, суть проблемы в том, что построение моделей, которые бы затрагивали несколько вариантов, сценариев операционной деятельности, трудоёмко постоянно (ключевое слово - «постоянно»). Базовую бюджетную модель нарисовал и всё, потом работы намного меньше. А сценарное планирование предполагает и существенное усложнение модели (с увеличением рисков ошибок), и её постоянную актуализацию. И заниматься этим блоком работ приходится финансистам. Больше работы - меньше комфорта. И ведь эта работа не приносит ни статуса, ни привилегий, ни комфорта. Вот финансисты в ней и не заинтересованы.

Альтруистов нет.

Бюджетирование не предполагает гибкости актуализации

Здесь стоит говорить о двух аспектах:

Во-первых, в процессе работы всё же приходится осуществлять корректировки, потому в этих вопросах показатели достаточно высоки.

- Бюджет способствует перераспределению ресурсов (2,51)

- В бюджет встроена система раннего оповещения о сильном изменении (2,85)

- Бюджет позволяет осуществлять корректировки мероприятий с целью достижения поставленных целей (2,70)

Во-вторых, финансисты исключительно против принципиального пересматривания бюджетов в свете каких-то принципиально важных событий.

- Бюджетирование - повторяющийся процесс, позволяющий пересматривать базовые прогнозы при поступлении новой информации (2,92)

- Бюджетирование позволяет быстро реагировать на изменение бизнес-условий (2,91)

- ПО с лёгкостью позволяет обновлять/модифицировать прогнозы (3,51)

Здесь логика точно такая же, как и в предыдущем пункте. Гибкость бюджетирования - это увеличение объёма труда без соответствующего увеличения всяких приятностей.

Возникает вопрос: вот только зачем тогда финансисты постоянно изучают результаты и сопоставляют их с планом (1,91 - самый высокий результат)? Правильно, для осуществления контроля. Остальных. Сам себя, как известно, не проконтролируешь.

Финансисты и не стремятся разбираться в деятельности компании.

Пусть никого не вводит в заблуждение то, что финансистами осуществляется поддержка структурным подразделениям в подготовке бюджетных планов (2,24) - это касается именно заполнения бюджетных форм. Всё идёт в ход, лишь бы финансистам не надо было что-нибудь доделывать и переделать. Важно другое:

- Финансисты сотрудничают с лицами, заполняющими бюджеты и разбираются в том, что их коллеги планируют (3,33)

Я не знаю, какие после этого могут быть сомнения в отражённом выводе. Вопросы встают другие. Если финансисты не хотят разбираться в том, что же осуществляется, то каким образом осуществляются вот эти два важных принципа построения бюджетирования?

- Основные драйверы стоимости определены финансистами, а так же постоянно отслеживаются (2,30)

- Осуществляется жёсткий контроль бюджета (2,41)

Не знаю, как остальные, а я понятия не имею, как можно, не разбираясь в бизнесе, определить основные драйверы стоимости и их потом контролировать.

Бюджетирование не ориентировано на командную игру

Опять же, результат говорит сам за себя.

- Бюджетирование осуществляется коллегиально, без политики и эффективно (3,02)

- Бюджетирование способствует командной работе и сотрудничеству менеджеров (2,70)

- У руководителей ЦФО мало стимулов манипулировать и фальсифицировать свои цифры (2,92)

Финансисты считают, что возможность манипуляций с цифрами и политические войны - это не так принципиально, как может показаться. Ах да, я же забыл. Подковёрные игры и политические войны выгодны финансистам, ибо повышает их роль в бюджетировании, роль арбитра.

Один мой знакомый, руководитель компании-представителя среднего бизнеса как-то в шутку сказал: «Ну нет никакого эффекта в бюджетировании, давайте вообще откажемся от его использования». В ответ финансовый директор с выражением одновременного удивления и смятения спросил:«А что мы тогда будем делать?»

Я не предлагаю отказаться от бюджетирования. Это невозможно, в той или ной форме бюджетирование есть, хотя бы даже в головах у топов. Я предлагаю строить бюджетирование на иных принципах.

Приложение 1.

Рейтинг лучших практик в соответствии с опросом IOMA.