Оценка эффекта QE на реальный мир

Единственное, что хочется сказать на динамику кэша на счетах американских банков «черт, что они творят?» Уже 2.25 трлн, а учитывая, что останавливаться они не собираются, то недалек тот день, когда и за 3 трлн перевалят.

Межбанк отсох за ненадобностью, теперь стало модно получать деньги без залогов и обязательств - просто за красивые глаза и дружбу с ФРС - по программе QE ) Раньше фондирование по межбанку было примерно соизмеримым с объемом кэша. Все изменилось. Мелкие и средние банки работают по старым схемам, а те - кто слишком крупный, чтобы упасть пытаются изобрести вечный двигатель.

Ок, они год назад запустили программу выкупа MBS, чтобы якобы стимулировать рост кредитования и снижение ставок по ипотеке? Ставки по 30 летней ипотеке взлетели с 3.4% в момент объявления QE до 4.4% по настоящий момент. Вышел прокол. Может быть рост кредитования? Нет, не слышали.

Объем ипотечного кредитования со стороны коммерческих банков в США с момента запуска QE ничуть не изменился. Снова провал.

Казалось бы, что мешает брать людям кредит, какие могут быть ограничения?

1. Слишком жесткие условия получения кредита? Схема чупа-чупса и банки кока колы для получения кредита уже не проходит, но благонадежные заемщики имеют примерно такие же условия, как и раньше.

2. Денег у банков нет? Ну-ну ))

3. Высокая долговая обремененность? Отношение долг/доход формально снижается и находится на уровне нулевых годов. Но здесь учитываются совокупные доходы без кластерной градации. Другими словами, если доходы у богатых растут при том, что они не имеют кредитов, а доходы малообеспеченных и среднего класса стагнируют при высокой долговой нагрузке, то отношение совокупных доходов к общему долгу покажет снижение. Хотя долговая нагрузка среди тех, кто имеет кредит может сохраняться на высоком уровне.

4. Стоимость обслуживания долга высока? Отнюдь по данным ФРС.

Обслуживание долга к располагаемым доходам на исторических минимумах. Но опять же, чьи брать долги и чьи доходы?

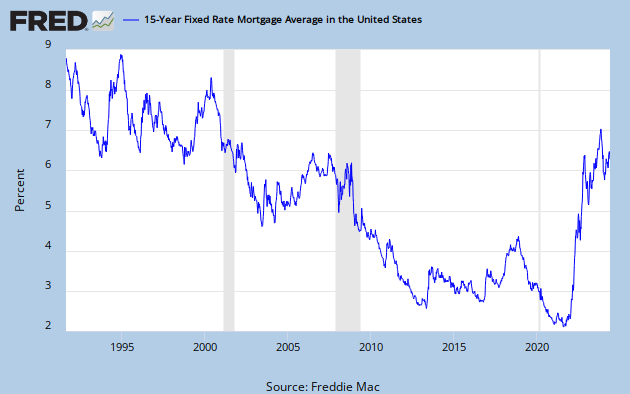

5. Ставки по ипотеке высокие? Средние ставки по 15 летней ипотеке до кризиса в течение 5 лет были около 5.5%, с коррекцией на инфляцию около 2.7%. Сейчас, даже с учетом роста ставок всего 3.4%, в среднем за последние 3 года около 3.3%, минимум 2.6%, с коррекцией на инфляцию реальные ставки за последние 3 года немногим больше 1.1%

Ставки по 15 летнему ипотечному кредиту

6. Доступность недвижимости низкая? ФРС и Бен Бернанке сделал многое, что доступность жилья и способность к покупке жилья снизилась, пытаясь поднять цены по недвижимости. В принципе, отчасти им это удалось. Приход на рынок физической недвижимости денег от ипотечных трастовых фондов, плюс спекулятивный кэш резидентов и иностранцев на фоне низкого предложения действительно разогнали цены по недвижимости.

Медианная цена проданных домов в США на хаях.

Правда во многом за счет увеличения доли более дорогой недвижимости.

Доступность резко упала в условиях стагнации номинальных доходов, спроса на кредиты нет. Это значит, что обычный народ не участвует в спекулятивной гонке и не покупает недвижимость. Главный индикатор этого - стагнация объемов ипотечного кредитования в силу того, что обычно более 97% всех покупок жилья эконом класс происходит с использованием кредитных схем.

Основная причина отсутствия спроса на ипотечные кредиты и недвижимость в том числе - это

Вот, собственно отчетливый пример того, как после года работы программы эффект в реальной экономике в лучшем случае нулевой, но в действительности больше отрицательный из-за снижения доступности недвижимости (роста ставок и роста цен на дома).

Еще в начале года, они могли говорить, что воздействие имеет определенный лаг и необходимо подождать. Время прошло - эффекта нет. Это провал всей идеологии QE в контексте помощи реальной экономике, обнажая истинные цели программы - повышения рентабельности Wall St с монетизацией долга.

Межбанк отсох за ненадобностью, теперь стало модно получать деньги без залогов и обязательств - просто за красивые глаза и дружбу с ФРС - по программе QE ) Раньше фондирование по межбанку было примерно соизмеримым с объемом кэша. Все изменилось. Мелкие и средние банки работают по старым схемам, а те - кто слишком крупный, чтобы упасть пытаются изобрести вечный двигатель.

Ок, они год назад запустили программу выкупа MBS, чтобы якобы стимулировать рост кредитования и снижение ставок по ипотеке? Ставки по 30 летней ипотеке взлетели с 3.4% в момент объявления QE до 4.4% по настоящий момент. Вышел прокол. Может быть рост кредитования? Нет, не слышали.

Объем ипотечного кредитования со стороны коммерческих банков в США с момента запуска QE ничуть не изменился. Снова провал.

Казалось бы, что мешает брать людям кредит, какие могут быть ограничения?

1. Слишком жесткие условия получения кредита? Схема чупа-чупса и банки кока колы для получения кредита уже не проходит, но благонадежные заемщики имеют примерно такие же условия, как и раньше.

2. Денег у банков нет? Ну-ну ))

3. Высокая долговая обремененность? Отношение долг/доход формально снижается и находится на уровне нулевых годов. Но здесь учитываются совокупные доходы без кластерной градации. Другими словами, если доходы у богатых растут при том, что они не имеют кредитов, а доходы малообеспеченных и среднего класса стагнируют при высокой долговой нагрузке, то отношение совокупных доходов к общему долгу покажет снижение. Хотя долговая нагрузка среди тех, кто имеет кредит может сохраняться на высоком уровне.

4. Стоимость обслуживания долга высока? Отнюдь по данным ФРС.

Обслуживание долга к располагаемым доходам на исторических минимумах. Но опять же, чьи брать долги и чьи доходы?

5. Ставки по ипотеке высокие? Средние ставки по 15 летней ипотеке до кризиса в течение 5 лет были около 5.5%, с коррекцией на инфляцию около 2.7%. Сейчас, даже с учетом роста ставок всего 3.4%, в среднем за последние 3 года около 3.3%, минимум 2.6%, с коррекцией на инфляцию реальные ставки за последние 3 года немногим больше 1.1%

Ставки по 15 летнему ипотечному кредиту

6. Доступность недвижимости низкая? ФРС и Бен Бернанке сделал многое, что доступность жилья и способность к покупке жилья снизилась, пытаясь поднять цены по недвижимости. В принципе, отчасти им это удалось. Приход на рынок физической недвижимости денег от ипотечных трастовых фондов, плюс спекулятивный кэш резидентов и иностранцев на фоне низкого предложения действительно разогнали цены по недвижимости.

Медианная цена проданных домов в США на хаях.

Правда во многом за счет увеличения доли более дорогой недвижимости.

Доступность резко упала в условиях стагнации номинальных доходов, спроса на кредиты нет. Это значит, что обычный народ не участвует в спекулятивной гонке и не покупает недвижимость. Главный индикатор этого - стагнация объемов ипотечного кредитования в силу того, что обычно более 97% всех покупок жилья эконом класс происходит с использованием кредитных схем.

Основная причина отсутствия спроса на ипотечные кредиты и недвижимость в том числе - это

- Высокая обеспеченность жильем в расчете на одного жителя. США мировой лидер по этому показателю

- Неуверенность в будущем у населения

- Стагнация доходов и риски потерять работу

- Изменение парадигмы мышления. Переход от безумной кредитной лихорадки к рациональному мышлению.

- Отход спекулятивной активности с ипотечного рынка, что ранее было основным драйвером роста этого сегмента.

Вот, собственно отчетливый пример того, как после года работы программы эффект в реальной экономике в лучшем случае нулевой, но в действительности больше отрицательный из-за снижения доступности недвижимости (роста ставок и роста цен на дома).

Еще в начале года, они могли говорить, что воздействие имеет определенный лаг и необходимо подождать. Время прошло - эффекта нет. Это провал всей идеологии QE в контексте помощи реальной экономике, обнажая истинные цели программы - повышения рентабельности Wall St с монетизацией долга.