Причина кризисов - взгляд со стороны потребителей

Со стороны государства и Змия причина кризисов уже известна: кредитная экспансия. Ей занимались в СССР (зарплаты повысим, а товары пусть где хотят, там и ищут), ей занимаются в США и по всему миру.

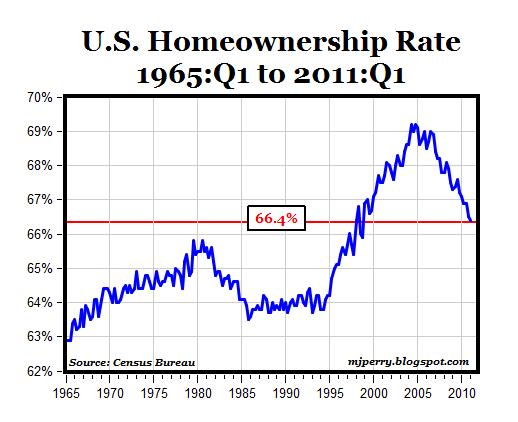

А вот как выглядит причина кризисов со стороны потребителей (все оттуда же):

На графике - процент домохозяйств США, живущих в собственных домах (и квартирах). Почему в одни периоды люди предпочитают жить в собственных домах (два горба на графике), а в другие - переезжают в съемные квартиры (две ямы, в том числе и теперешняя)? Потому, что выбор "свое жилье/съемное" зависит не от одного параметра, а от двух:

1) в доме можно жить,

2) дом можно продать по более высокой цене, чем покупал.

Если п.2 выглядит сомнительным, то выбор "свое/съемное" доступен любому человеку с высшим образованием: что дешевле, проценты (не основные выплаты, а именно проценты) по ипотеке или арендная плата, то и выбираем. Разницу между арендой и полной выплатой за ипотеку помещаем на банковский депозит, и имеем ничуть не худшие накопления, чем в случае инвестиций в недвижимость.

Но если п.2 представляется верным делом ("московская недвижимость всегда в цене"), то жилье из потребительского товара превращается в инвестиционный. Дома и квартиры покупают не чтобы в них жить, а чтобы выгодно продать в будущем. Число желающих купить свой дом растет, растет спрос, растут цены, растут ожидания роста цен, число домо-инвесторов растет еще быстрее... и так до тех пор, пока инвесторы не решают наконец зафиксировать прибыль.

К чему приводит массовая фиксация прибыли на рынке инвестиционных товаров, мы все хорошо знаем по 1998 и 2008 годам.

График отражает домо-инвестиционные настроения американцев. Как видите, недвижимость сегодня в качестве инвестиционного товара рассматривают только жалкие маргиналы.

Они на ней и заработают. А остальные как всегда получат по заслугам.

А вот как выглядит причина кризисов со стороны потребителей (все оттуда же):

На графике - процент домохозяйств США, живущих в собственных домах (и квартирах). Почему в одни периоды люди предпочитают жить в собственных домах (два горба на графике), а в другие - переезжают в съемные квартиры (две ямы, в том числе и теперешняя)? Потому, что выбор "свое жилье/съемное" зависит не от одного параметра, а от двух:

1) в доме можно жить,

2) дом можно продать по более высокой цене, чем покупал.

Если п.2 выглядит сомнительным, то выбор "свое/съемное" доступен любому человеку с высшим образованием: что дешевле, проценты (не основные выплаты, а именно проценты) по ипотеке или арендная плата, то и выбираем. Разницу между арендой и полной выплатой за ипотеку помещаем на банковский депозит, и имеем ничуть не худшие накопления, чем в случае инвестиций в недвижимость.

Но если п.2 представляется верным делом ("московская недвижимость всегда в цене"), то жилье из потребительского товара превращается в инвестиционный. Дома и квартиры покупают не чтобы в них жить, а чтобы выгодно продать в будущем. Число желающих купить свой дом растет, растет спрос, растут цены, растут ожидания роста цен, число домо-инвесторов растет еще быстрее... и так до тех пор, пока инвесторы не решают наконец зафиксировать прибыль.

К чему приводит массовая фиксация прибыли на рынке инвестиционных товаров, мы все хорошо знаем по 1998 и 2008 годам.

График отражает домо-инвестиционные настроения американцев. Как видите, недвижимость сегодня в качестве инвестиционного товара рассматривают только жалкие маргиналы.

Они на ней и заработают. А остальные как всегда получат по заслугам.