Ценообразование фьючерсов и гипотеза "возврата к среднему"

Прежде, чем продолжать рассказывать о структурных продуктах, нужно рассмотреть 2 темы, вынесенные в заголовок.

Итак, часть 1: фьючерсы (и вообще любые срочные контракты).

Во-первых, в день окончания обращения фьючерса (экспирации) его цена в точности равна цене базового актива (с точностью до комиссии).

Абстрактный пример. Пусть сегодня последний день обращения фьючерса на акции Х. Акция стоит 100 рублей. Допустим, что фьючерс Х стоит 110 рублей. Тогда я могу купить акцию Х по 100 рублей, продать фьючерс Х по 110 рублей и в конце дня поставить акцию покупателю фьючерса (за 110 рублей), получив 10 рублей прибыли без всякого риска. Сделки такого типа называются "арбитраж". Понятно, что при таких ценах я (и не только я) буду совершать арбитражные сделки на все доступные мне деньги, да еще и кредит возьму. Арбитражер будет толкать цену акции Х вверх (агрессивными покупками) и одновременно цену фьючерса Х вниз (агрессивными продажами), пока цены не сравняются и прибыль не исчезнет.

Во-вторых, цена фьючерса, до экспирации которого осталось еще время, выше цены базового актива на "безрисковую ставку" (в годовом выражении).

Тут непонятно сформулировано, сейчас будут примеры, и всё станет ясно.

Пусть до окончания обращения фьючерса на акции Х остался ровно 1 год. Акция стоит 100 рублей. Допустим, что фьючерс Х стоит 101 рубль. При этом безрисковая ставка составляет 10% годовых. Тогда, если я куплю акцию Х и продам фьючерс, то через год (при любом поведении цены акции в течении года) я заработаю 1 рубль. Или, 1/100 = 1% годовых. В то же время, если я вложу эти 100 рублей под ставку 10%, я через год заработаю 10 рублей. Вывод - мне не выгодно совершать арбитражную операцию по таким ценам. Я буду совершать другую арбитражную операцию: куплю фьючерс, продам акцию в шорт, и деньги, полученные при продаже акции - положу в банк на год под 10% годовых. Через год продавец фьючерса мне поставит акцию, я отдам акцию тому, у кого ее занял, и заберу деньги из банка. Итого, я потеряю на фьючерсной позиции 1 рубль, но заработаю на депозите 10. Т.е. мои (и не только) сделки будут "раздвигать" спред между ценами на акцию и фьючерс, пока он не станет таким большим, что мне станет невыгодно совершать такую операцию.

Теперь пусть акция опять стоит 100 рублей. Но допустим, что фьючерс Х стоит 125 рублей. При этом безрисковая ставка составляет те же 10% годовых. Тогда, если я куплю акцию Х и продам фьючерс, то через год (при любом поведении цены акции в течении года) я заработаю 25 рублей. Или, 25/100 = 25% годовых. Это выгоднее, чем дать деньги под 10%, следовательно я буду совершать такую арбитражную сделку. И не только я! В результате арбитражеры, покупая акцию Х и одновременно продавая фьючерс Х двинут цену акции вверх, а фьючерса вниз. И будут это делать, пока доходность от арбитражных сделок будет выше, чем безрисковая ставка (в данном случае - выше 10% годовых).

Таким образом, получается, что:

1. Фьючерс всегда должен стоить дороже базового актива. Это нормальная ситуация, и она называется "контанго". Иногда фьючерсы стоят дешевле базового актива (это называется "бэквордация") - если акция дешевеет и масса спекулянтов ожидают, что она будет дешеветь и дальше, тогда становится выгодно продавать фьючерсы в надежде на то, что цена акции упадет еще сильнее. Также сейчас по миру распространяются отрицательные % ставки, при них бэквордация тоже становится нормальным явлением (если от арбитража мы теряем меньше, чем положив деньги в банк, гггг).

2. Цена фьючерса = цена базового актива * доходность по безрисковой ставке. Это, конечно, в среднем, в нормальных (спокойных) рыночных условиях.

Теперь реальный пример - рассмотрим фьючерс на акции Сбербанка. Расчеты здесь.

Дополнительно нужно учесть, что 12.04.2016-го совет директоров объявил рекомендацию по дивидендам - 1,97 рублей на акцию (отсечка 14 июня, с 10-го июня акция торгуется без дивиденда из-за режима торгов Т+2). То есть до 12.04 фьючерс должен учитывать только цену акции, с 12.04 по 9.06 - цену акции + дивиденд, и с 10.06 - опять только цену акции. Не забываем, что 1 фьючерс = 100 акций. Вот график:

Видно, что:

1. Цена фьючерса стабильно выше цены акции (левая шкала).

2. Доходность (в % годовых) сначала ниже безрисковой ставки, потом нормализуется, и перед экспирацией уходит в дикий расколбас.

Попытаюсь объяснить пункт 2 (я не уверен в правильности, если кто знает точно - поправьте плиз). Очень похоже, что это попытка учесть дивиденд, и при этом - удачная! Видно, что доходность нормализуется после объявления размера дивиденда. Если добавить дивиденд 1,97 с начала периода (т.е. до даты его официального объявления), то получится вот так:

Как рынок мог знать размер дивиденда до даты его объявления??? а) Инсайд (тогда крупные игроки заработали на арбитраже). б) Расчет. Правительство объявило, что заставит госкомпании платить 50% от прибыли, прибыль Сбербанка известна (или можно достаточно хорошо предсказать), следовательно можно довольно точно угадать дивиденд и до официального объявления.

Расколбас доходности перед экспирацией связан:

1. Дивидендный гэп.

2. Он только выглядит страшным, на самом деле там абсолютная разница меньше рубля (меньше 0,5% к цене акции), такую разницу могут спекулянты обеспечить. В общем, золотая пора для арбитражеров - примерно неделя до экспирации. Только прибыльность на таких коротких сроках низкая, и случается это всего 4 раза в год, нет смысла заморачиваться.

Ну и 2-й реальный пример, непосредственно связанный с нашим структурным продуктом "FinEx на стероидах - еврооблигации". Сейчас посмотрим, по какой доходности торговался фьючерс на доллар (по отношению к курсу доллара).

Тут лучше видно абсолютную разницу между ценой фьючерса и базового актива. И доходность сглажена (средняя за 20 торговых дней). При этом видно, что доходность стабильно ниже безрисковой ставки примерно на 1,5-2 % годовых. Я думаю (поправьте меня), что это объясняется ставкой валютного свопа, и арбитражем между долларом, валютным свопом и безрисковой ставкой.

Опять возвращаюсь к структурному продукту и беру эти слова назад: "Кстати, замечу, что если создать этот структурный продукт сейчас, то через год мы обгоним по доходности FXRB". ФинЭкс хеджирует свои валютные продукты валютными свопами овернайт, то есть, в пересчете на рубли - почти точно по безрисковой ставке. А мы не можем продать фьючерс по такой доходности! Поэтому FXRB всегда будет обгонять наш СП "FinEx на стероидах - еврооблигации". Если предположить, что мы бы делали СП не 14.07.15 (как в прошлом посте), а 08.10.15 (когда контанго и доходность фьючерса были максимальными), то мы бы получили такую же доходность, как и по FXRB, те же 23,5% годовых (я считал). А так мы как раз и отстали на 2%, на которые в среднем доходность фьючерса отстает от безрисковой доходности. Но такое "сидение в засаде" не наш метод (и вообще плохая идея для создания структурного продукта), тем более что нужная доходность была очень ограниченное время, и это было вызвано сильными колебаниями курса.

Теперь часть 2: гипотеза "возврата к среднему".

Гипотеза основана на разумном предположении, что на рынке есть некоторые "средние" значения, и отклонения от них - временное явление. При этом многими совершается одна фатальная ошибка. Если набрать в Гугле "возврат к среднему", и почитать статьи, то там в основном будет написано, что "цены возвращаются к среднему". Это неправильное понимание! К среднему возвращаются не цены, а коэффициенты! Например, всем известный P/E. В среднем за 150 лет в США этот коэффициент равен 15. Если рынок от него значительно отклоняется, то разумно предположить, что он к нему вернется. Или, средняя реальная доходность рынка США ~6% годовых. Если доходность 10 лет подряд сильно выше, то разумно ожидать краха и восстановления рынка (который приведет доходность к средней), или длительного нахождения рынка на одном уровне. Например, Япония: 20 лет рынок стоит на месте. Но перед этим он рос с дикой скоростью, показав огромную доходность! Вот это "стояние на месте" и является одним из вариантов "возврата к среднему" (к нормальной доходности на очень длительном промежутке времени).

Или, очень интересный индикатор - CAPE ("P/E Шиллера", "циклически корректируемым коэффициент цена/прибыль"). Почитайте: http://assetallocation.ru/emerging-markets/ http://assetallocation.ru/investing_vs_flipping/ http://assetallocation.ru/us-stock-long-term-returns/ и вот тут совсем подробно: http://assetallocation.ru/cape/

Гипотеза "возврата к среднему" по CAPE говорит, что рынок США очень сильно переоценен. И в следующие 10 лет доходность ожидается очень маленькой, ~1% годовых. Варианты - длительное стояние на месте (по типу Японии) или крах с восстановлением. А CAPE российского рынка самый низкий в мире (или уже на 2-м месте снизу). Что подразумевает нехилый такой рост для возврата российского CAPE к "средним" значениям развивающихся рынков.

Поэтому сейчас нельзя говорить "рынок РФ у максимальных значений, он должен снизиться, чтобы цены вернулись к средним". Наоборот, доходность и коэффициенты нашего рынка в последние годы были ниже средних, и текущий рост - это как раз и есть попытка "вернуться к среднему"! Т.е. если не будет какого-нибудь мирового кризиса, то рост этого года - только начало! Если даже рынок вырастет в 2 раза - то все равно относительно дешевым останется!!!

Запомните и другим расскажите - "возвращаются к среднему" не цены, а коэффициенты (то есть - статистические величины, описывающие рынки или конкретные инструменты)! Да прямо здесь же картинка по фьючерсу на доллар - увеличение доходности в начале и возврат доходности к средней (с колебанием вокруг средней). И по фьючерсу на сбер то же самое - доходность колеблется туда-сюда, но вокруг среднего значения.

Конечно, сами средние могут меняться (с изменением экономики), но это процессы очень длительные и непредсказуемые.

Вернемся к нашему "FinEx на стероидах - еврооблигации". Почему он показал такую доходность (и FXRB тоже)? Введение санкций, конфронтация и снижение рейтингов РФ вызвало панику у буржуев основных - держателей наших еврооблигаций. Они кинулись продавать и загнали цену слишком низко (т.е. загнали доходность сильно выше среднего). Пик обвала пришелся на начало 15-го года (см график FXRB). Потом все подуспокоились, грызня с Западом вошла в "рабочее русло", буржуи опомнились и начали покупать дешевые российские бумаги. Доходность еврооблигаций начала "возвращаться к среднему" (до сих пор еще не вернулась, но потенциал уже небольшой).

Именно этим и объясняется такая большая доходность по структурному продукту и по FXRB. И поэтому я сказал, что сейчас такой доходности уже не получить - потенциал роста почти исчерпан, доходность еврооблигаций уже близка к средней. Нужен позитив для того, чтобы FXRB показал еще раз доходность в 23,5% - снятие санкций, повышение рейтинга, взрыв Йеллоустоуна. :)

Итак, вооруженные этими знаниями, теперь будем улучшать наши еврооблигации на стероидах. Мы знаем, как работает этот СП и почему он так работает. Вот, применим знания для нетрудового обогащения. В смысле - завтра применим.

Оглавление цикла.

Итак, часть 1: фьючерсы (и вообще любые срочные контракты).

Во-первых, в день окончания обращения фьючерса (экспирации) его цена в точности равна цене базового актива (с точностью до комиссии).

Абстрактный пример. Пусть сегодня последний день обращения фьючерса на акции Х. Акция стоит 100 рублей. Допустим, что фьючерс Х стоит 110 рублей. Тогда я могу купить акцию Х по 100 рублей, продать фьючерс Х по 110 рублей и в конце дня поставить акцию покупателю фьючерса (за 110 рублей), получив 10 рублей прибыли без всякого риска. Сделки такого типа называются "арбитраж". Понятно, что при таких ценах я (и не только я) буду совершать арбитражные сделки на все доступные мне деньги, да еще и кредит возьму. Арбитражер будет толкать цену акции Х вверх (агрессивными покупками) и одновременно цену фьючерса Х вниз (агрессивными продажами), пока цены не сравняются и прибыль не исчезнет.

Во-вторых, цена фьючерса, до экспирации которого осталось еще время, выше цены базового актива на "безрисковую ставку" (в годовом выражении).

Тут непонятно сформулировано, сейчас будут примеры, и всё станет ясно.

Пусть до окончания обращения фьючерса на акции Х остался ровно 1 год. Акция стоит 100 рублей. Допустим, что фьючерс Х стоит 101 рубль. При этом безрисковая ставка составляет 10% годовых. Тогда, если я куплю акцию Х и продам фьючерс, то через год (при любом поведении цены акции в течении года) я заработаю 1 рубль. Или, 1/100 = 1% годовых. В то же время, если я вложу эти 100 рублей под ставку 10%, я через год заработаю 10 рублей. Вывод - мне не выгодно совершать арбитражную операцию по таким ценам. Я буду совершать другую арбитражную операцию: куплю фьючерс, продам акцию в шорт, и деньги, полученные при продаже акции - положу в банк на год под 10% годовых. Через год продавец фьючерса мне поставит акцию, я отдам акцию тому, у кого ее занял, и заберу деньги из банка. Итого, я потеряю на фьючерсной позиции 1 рубль, но заработаю на депозите 10. Т.е. мои (и не только) сделки будут "раздвигать" спред между ценами на акцию и фьючерс, пока он не станет таким большим, что мне станет невыгодно совершать такую операцию.

Теперь пусть акция опять стоит 100 рублей. Но допустим, что фьючерс Х стоит 125 рублей. При этом безрисковая ставка составляет те же 10% годовых. Тогда, если я куплю акцию Х и продам фьючерс, то через год (при любом поведении цены акции в течении года) я заработаю 25 рублей. Или, 25/100 = 25% годовых. Это выгоднее, чем дать деньги под 10%, следовательно я буду совершать такую арбитражную сделку. И не только я! В результате арбитражеры, покупая акцию Х и одновременно продавая фьючерс Х двинут цену акции вверх, а фьючерса вниз. И будут это делать, пока доходность от арбитражных сделок будет выше, чем безрисковая ставка (в данном случае - выше 10% годовых).

Таким образом, получается, что:

1. Фьючерс всегда должен стоить дороже базового актива. Это нормальная ситуация, и она называется "контанго". Иногда фьючерсы стоят дешевле базового актива (это называется "бэквордация") - если акция дешевеет и масса спекулянтов ожидают, что она будет дешеветь и дальше, тогда становится выгодно продавать фьючерсы в надежде на то, что цена акции упадет еще сильнее. Также сейчас по миру распространяются отрицательные % ставки, при них бэквордация тоже становится нормальным явлением (если от арбитража мы теряем меньше, чем положив деньги в банк, гггг).

2. Цена фьючерса = цена базового актива * доходность по безрисковой ставке. Это, конечно, в среднем, в нормальных (спокойных) рыночных условиях.

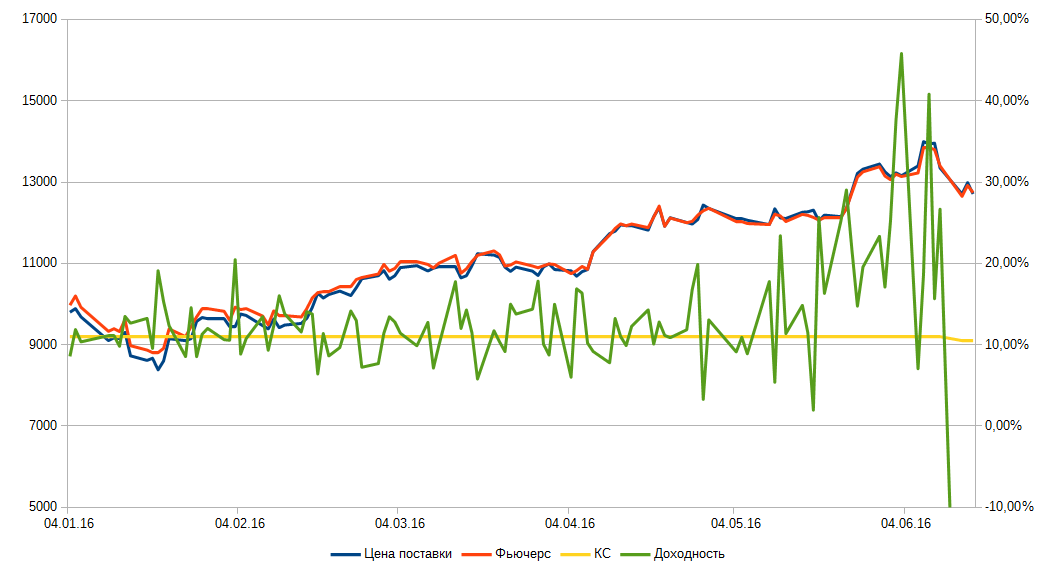

Теперь реальный пример - рассмотрим фьючерс на акции Сбербанка. Расчеты здесь.

Дополнительно нужно учесть, что 12.04.2016-го совет директоров объявил рекомендацию по дивидендам - 1,97 рублей на акцию (отсечка 14 июня, с 10-го июня акция торгуется без дивиденда из-за режима торгов Т+2). То есть до 12.04 фьючерс должен учитывать только цену акции, с 12.04 по 9.06 - цену акции + дивиденд, и с 10.06 - опять только цену акции. Не забываем, что 1 фьючерс = 100 акций. Вот график:

Видно, что:

1. Цена фьючерса стабильно выше цены акции (левая шкала).

2. Доходность (в % годовых) сначала ниже безрисковой ставки, потом нормализуется, и перед экспирацией уходит в дикий расколбас.

Попытаюсь объяснить пункт 2 (я не уверен в правильности, если кто знает точно - поправьте плиз). Очень похоже, что это попытка учесть дивиденд, и при этом - удачная! Видно, что доходность нормализуется после объявления размера дивиденда. Если добавить дивиденд 1,97 с начала периода (т.е. до даты его официального объявления), то получится вот так:

Как рынок мог знать размер дивиденда до даты его объявления??? а) Инсайд (тогда крупные игроки заработали на арбитраже). б) Расчет. Правительство объявило, что заставит госкомпании платить 50% от прибыли, прибыль Сбербанка известна (или можно достаточно хорошо предсказать), следовательно можно довольно точно угадать дивиденд и до официального объявления.

Расколбас доходности перед экспирацией связан:

1. Дивидендный гэп.

2. Он только выглядит страшным, на самом деле там абсолютная разница меньше рубля (меньше 0,5% к цене акции), такую разницу могут спекулянты обеспечить. В общем, золотая пора для арбитражеров - примерно неделя до экспирации. Только прибыльность на таких коротких сроках низкая, и случается это всего 4 раза в год, нет смысла заморачиваться.

Ну и 2-й реальный пример, непосредственно связанный с нашим структурным продуктом "FinEx на стероидах - еврооблигации". Сейчас посмотрим, по какой доходности торговался фьючерс на доллар (по отношению к курсу доллара).

Тут лучше видно абсолютную разницу между ценой фьючерса и базового актива. И доходность сглажена (средняя за 20 торговых дней). При этом видно, что доходность стабильно ниже безрисковой ставки примерно на 1,5-2 % годовых. Я думаю (поправьте меня), что это объясняется ставкой валютного свопа, и арбитражем между долларом, валютным свопом и безрисковой ставкой.

Опять возвращаюсь к структурному продукту и беру эти слова назад: "Кстати, замечу, что если создать этот структурный продукт сейчас, то через год мы обгоним по доходности FXRB". ФинЭкс хеджирует свои валютные продукты валютными свопами овернайт, то есть, в пересчете на рубли - почти точно по безрисковой ставке. А мы не можем продать фьючерс по такой доходности! Поэтому FXRB всегда будет обгонять наш СП "FinEx на стероидах - еврооблигации". Если предположить, что мы бы делали СП не 14.07.15 (как в прошлом посте), а 08.10.15 (когда контанго и доходность фьючерса были максимальными), то мы бы получили такую же доходность, как и по FXRB, те же 23,5% годовых (я считал). А так мы как раз и отстали на 2%, на которые в среднем доходность фьючерса отстает от безрисковой доходности. Но такое "сидение в засаде" не наш метод (и вообще плохая идея для создания структурного продукта), тем более что нужная доходность была очень ограниченное время, и это было вызвано сильными колебаниями курса.

Теперь часть 2: гипотеза "возврата к среднему".

Гипотеза основана на разумном предположении, что на рынке есть некоторые "средние" значения, и отклонения от них - временное явление. При этом многими совершается одна фатальная ошибка. Если набрать в Гугле "возврат к среднему", и почитать статьи, то там в основном будет написано, что "цены возвращаются к среднему". Это неправильное понимание! К среднему возвращаются не цены, а коэффициенты! Например, всем известный P/E. В среднем за 150 лет в США этот коэффициент равен 15. Если рынок от него значительно отклоняется, то разумно предположить, что он к нему вернется. Или, средняя реальная доходность рынка США ~6% годовых. Если доходность 10 лет подряд сильно выше, то разумно ожидать краха и восстановления рынка (который приведет доходность к средней), или длительного нахождения рынка на одном уровне. Например, Япония: 20 лет рынок стоит на месте. Но перед этим он рос с дикой скоростью, показав огромную доходность! Вот это "стояние на месте" и является одним из вариантов "возврата к среднему" (к нормальной доходности на очень длительном промежутке времени).

Или, очень интересный индикатор - CAPE ("P/E Шиллера", "циклически корректируемым коэффициент цена/прибыль"). Почитайте: http://assetallocation.ru/emerging-markets/ http://assetallocation.ru/investing_vs_flipping/ http://assetallocation.ru/us-stock-long-term-returns/ и вот тут совсем подробно: http://assetallocation.ru/cape/

Гипотеза "возврата к среднему" по CAPE говорит, что рынок США очень сильно переоценен. И в следующие 10 лет доходность ожидается очень маленькой, ~1% годовых. Варианты - длительное стояние на месте (по типу Японии) или крах с восстановлением. А CAPE российского рынка самый низкий в мире (или уже на 2-м месте снизу). Что подразумевает нехилый такой рост для возврата российского CAPE к "средним" значениям развивающихся рынков.

Поэтому сейчас нельзя говорить "рынок РФ у максимальных значений, он должен снизиться, чтобы цены вернулись к средним". Наоборот, доходность и коэффициенты нашего рынка в последние годы были ниже средних, и текущий рост - это как раз и есть попытка "вернуться к среднему"! Т.е. если не будет какого-нибудь мирового кризиса, то рост этого года - только начало! Если даже рынок вырастет в 2 раза - то все равно относительно дешевым останется!!!

Запомните и другим расскажите - "возвращаются к среднему" не цены, а коэффициенты (то есть - статистические величины, описывающие рынки или конкретные инструменты)! Да прямо здесь же картинка по фьючерсу на доллар - увеличение доходности в начале и возврат доходности к средней (с колебанием вокруг средней). И по фьючерсу на сбер то же самое - доходность колеблется туда-сюда, но вокруг среднего значения.

Конечно, сами средние могут меняться (с изменением экономики), но это процессы очень длительные и непредсказуемые.

Вернемся к нашему "FinEx на стероидах - еврооблигации". Почему он показал такую доходность (и FXRB тоже)? Введение санкций, конфронтация и снижение рейтингов РФ вызвало панику у буржуев основных - держателей наших еврооблигаций. Они кинулись продавать и загнали цену слишком низко (т.е. загнали доходность сильно выше среднего). Пик обвала пришелся на начало 15-го года (см график FXRB). Потом все подуспокоились, грызня с Западом вошла в "рабочее русло", буржуи опомнились и начали покупать дешевые российские бумаги. Доходность еврооблигаций начала "возвращаться к среднему" (до сих пор еще не вернулась, но потенциал уже небольшой).

Именно этим и объясняется такая большая доходность по структурному продукту и по FXRB. И поэтому я сказал, что сейчас такой доходности уже не получить - потенциал роста почти исчерпан, доходность еврооблигаций уже близка к средней. Нужен позитив для того, чтобы FXRB показал еще раз доходность в 23,5% - снятие санкций, повышение рейтинга, взрыв Йеллоустоуна. :)

Итак, вооруженные этими знаниями, теперь будем улучшать наши еврооблигации на стероидах. Мы знаем, как работает этот СП и почему он так работает. Вот, применим знания для нетрудового обогащения. В смысле - завтра применим.

Оглавление цикла.