Беларусь. Банковский кризис... так о чем же я тут талдычу?

Банковский кризис иными словами называется кризис частной задолженности.

Посмотреть как это было у других можно здесь

Грубо говоря - массовые неплатежи по долгам. В первую очередь страдают от этого банки, ибо они - перевалочная база всей денежной массы. И банки - самые большие кредиторы, те, кому больше всех должны. Но касается этот кризис не только да и не столько банков, ибо банки не только кредиторы. но и единственные официальные сборщики денег, а также они проводят все платежи. Если денег не хватает - не идут и текущие платежи (переводы, зарплаты и проч).

Итак, после 2011 года белорусский регулятор, кое-как наладив валютный рынок через полгода бардака, был вынужден для удержания курса и инфляции поднять процентные ставки по белрублям. Все достаточно просто - нынешние деньги не товарные (золото-серебряные монеты), а кредитные. Повышаешь ставку по кредиту - повышаешь стоимость денег.

Но... увы, сделав это, руководство белорусской экономики ничего не изменило, как это говорили в анекдоте, в "консерватории", то есть экономика какой была, такой и осталась. То есть текущая экономичская ситуация постоянно требует некоторой постоянной девальвации белрубля. Иначе... иначе сваливаемся снова в 2011 год и обесцениваем сразу за несколько лет.

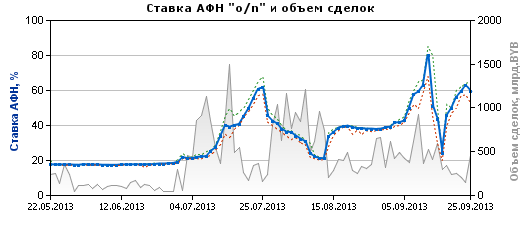

Итак, в конце 2011 года подняли процентыне ставки и начали их планомерно снижать, как будто у нас все в порядке. А у нас как было, так и осталось и в результате сначала в конце 2012, а теперь и сейчас, с июля 2013, несмотря на уже сниженную ставку рефинансирования, ставки на денежном межбанковском рынке сорвались с цепи. Вот картинка, которую часто я привозу.

Вот такая вот пила.

Причем с "нормализации" валютного рынка прошло почти 2 года, а ставки по кредитам отпотолочные. Поэтому когда в России или даже в Украине ропщут на их кредитные ставки, мне немного смешно и грустно. И это не проходит бесследно для рынка долгов. Он медленно переползает в валюту, с 2011 года доля валютной задолженности белорусских предприятий перед белорусскими же банками увеличилась с 1/3 до 2/3 от суммы задолженности. И начинает расти просроченная задолженность. В отличие от 2011 года валютных кредитов банки выдали уже больше, чем имеют валютых депозитов. А это значит, что в случае шухера долговые ножницы быстро сомкнутся. И кто-то своих денег долго не получит, а может быть и никогда. Как на Кипре.

Что я имею ввиду? Девальвационный потенциал никуда не ушел. То есть рано или поздно придется девальвировать и тогда... в 2011 году деквальвация сожгла 2/3 рублевого долга. Все смогли начать работать с чистого листа. На погашение кредитов продавали валюту на полудохлой бирже из числа 30% обязательно проданной валютной выручки. А сейчас? Сейчас у работающих на внутренний рынок заработки упадут, а долги в местной валюте вырастут.

Если же курс держать, то держать его остается большими процентными ставками, тогда задушим собственные предприятия. Эти проценты ложатся в производственные затраты и рано или поздно (и уже это сказывается, склады имеем затаренные по самое немогу) продукция наших предприятий будет в ценовом плане неконкурентоспособна. Ибо цена кредитных ресурсов не менее важна чем цена на тот же газ.

Итак, что имеем и во что это может вылиться? Банки задолжали и гражданам, и предприятиям, и зарубежным кредиторам. Почти все раздали в кредиты (это я о валюте, рублями теоретически нацбанк может поддержать, а вот валютные резервы - ограничены), часть валюты передали нацбанку и правительству. В случае спотыкача или набега на банки вкладчиков из-за очередного шухера, который своими неумелыми действиями белорусское руководство может устроить запросто, деньги в банках иссякнут. Да вот хотя бы свежие примеры

1. Арест Баумгартнера подкосил экспорт калийки - это один из наших основных притоков валюты.

2. Спич президента про необходимость ввести 100 долларовой пошлины на выезд беларусов в зарубеж, так как они там много тратят денег еще больше подстегнул шоппинговую активность беларусов за рубежом.

3. В прошлый кризис он жаловался на отток денег на легковые авто. Это было из-за вступления в ТС и повышения ввозной пошлины, ввозили как в последний раз. Теперь он отменяет льготу с 1 января следующего года по грузовикам... ну да, для небольших населенных пунктов, но и там бизнеса хватает.

Почему набег на банки в 2011 году не привел к полному иссяканию валюты в банках? Частично этому препятстсовало правило - банк гражданам по заниженной цене продавл ровно столько валюты, сколько купил. Стало быть оттока валюты через обменники не было, столько валютных кредитов роздано не было, и даже до 30% валюты банки со скрипом могли отдать. Банки тогда вспомнили и про 5 дней, ранее которых депозитные деньги могли не отдавать, и просили взять рублями, и просили придти попозже, но обошлось. Сейчас запас прочности меньше. Кредитно-депозитная пирамидка может завалиться от меньшего усилия.

Теперь о времени... да кто его знает. Знаю одно - ситуация с Белкалием этот момент приблизила. Но знаю одно - к 2015 году не выгребемся. Ибо если кто заглянул в ссылку в начале статьи - длится выход из этого вида кризиса годами. А при неумелых действиях, как в Чили - и лет шесть. И средств требует уйму. Ибо придется заниматься и с банками, и с полудохлыми предприятиями в долгах как в шелках. Два года диких процентов даром не пройдут.

Быстро выйти можем только в одном случае - продадим что-то на несколко милилардов, а то и на десяток. Как в 2011 году с потрохами газовую трубу. И втюхаем все деньги только для того, чтоб остаться на плаву.

Посмотреть как это было у других можно здесь

Грубо говоря - массовые неплатежи по долгам. В первую очередь страдают от этого банки, ибо они - перевалочная база всей денежной массы. И банки - самые большие кредиторы, те, кому больше всех должны. Но касается этот кризис не только да и не столько банков, ибо банки не только кредиторы. но и единственные официальные сборщики денег, а также они проводят все платежи. Если денег не хватает - не идут и текущие платежи (переводы, зарплаты и проч).

Итак, после 2011 года белорусский регулятор, кое-как наладив валютный рынок через полгода бардака, был вынужден для удержания курса и инфляции поднять процентные ставки по белрублям. Все достаточно просто - нынешние деньги не товарные (золото-серебряные монеты), а кредитные. Повышаешь ставку по кредиту - повышаешь стоимость денег.

Но... увы, сделав это, руководство белорусской экономики ничего не изменило, как это говорили в анекдоте, в "консерватории", то есть экономика какой была, такой и осталась. То есть текущая экономичская ситуация постоянно требует некоторой постоянной девальвации белрубля. Иначе... иначе сваливаемся снова в 2011 год и обесцениваем сразу за несколько лет.

Итак, в конце 2011 года подняли процентыне ставки и начали их планомерно снижать, как будто у нас все в порядке. А у нас как было, так и осталось и в результате сначала в конце 2012, а теперь и сейчас, с июля 2013, несмотря на уже сниженную ставку рефинансирования, ставки на денежном межбанковском рынке сорвались с цепи. Вот картинка, которую часто я привозу.

Вот такая вот пила.

Причем с "нормализации" валютного рынка прошло почти 2 года, а ставки по кредитам отпотолочные. Поэтому когда в России или даже в Украине ропщут на их кредитные ставки, мне немного смешно и грустно. И это не проходит бесследно для рынка долгов. Он медленно переползает в валюту, с 2011 года доля валютной задолженности белорусских предприятий перед белорусскими же банками увеличилась с 1/3 до 2/3 от суммы задолженности. И начинает расти просроченная задолженность. В отличие от 2011 года валютных кредитов банки выдали уже больше, чем имеют валютых депозитов. А это значит, что в случае шухера долговые ножницы быстро сомкнутся. И кто-то своих денег долго не получит, а может быть и никогда. Как на Кипре.

Что я имею ввиду? Девальвационный потенциал никуда не ушел. То есть рано или поздно придется девальвировать и тогда... в 2011 году деквальвация сожгла 2/3 рублевого долга. Все смогли начать работать с чистого листа. На погашение кредитов продавали валюту на полудохлой бирже из числа 30% обязательно проданной валютной выручки. А сейчас? Сейчас у работающих на внутренний рынок заработки упадут, а долги в местной валюте вырастут.

Если же курс держать, то держать его остается большими процентными ставками, тогда задушим собственные предприятия. Эти проценты ложатся в производственные затраты и рано или поздно (и уже это сказывается, склады имеем затаренные по самое немогу) продукция наших предприятий будет в ценовом плане неконкурентоспособна. Ибо цена кредитных ресурсов не менее важна чем цена на тот же газ.

Итак, что имеем и во что это может вылиться? Банки задолжали и гражданам, и предприятиям, и зарубежным кредиторам. Почти все раздали в кредиты (это я о валюте, рублями теоретически нацбанк может поддержать, а вот валютные резервы - ограничены), часть валюты передали нацбанку и правительству. В случае спотыкача или набега на банки вкладчиков из-за очередного шухера, который своими неумелыми действиями белорусское руководство может устроить запросто, деньги в банках иссякнут. Да вот хотя бы свежие примеры

1. Арест Баумгартнера подкосил экспорт калийки - это один из наших основных притоков валюты.

2. Спич президента про необходимость ввести 100 долларовой пошлины на выезд беларусов в зарубеж, так как они там много тратят денег еще больше подстегнул шоппинговую активность беларусов за рубежом.

3. В прошлый кризис он жаловался на отток денег на легковые авто. Это было из-за вступления в ТС и повышения ввозной пошлины, ввозили как в последний раз. Теперь он отменяет льготу с 1 января следующего года по грузовикам... ну да, для небольших населенных пунктов, но и там бизнеса хватает.

Почему набег на банки в 2011 году не привел к полному иссяканию валюты в банках? Частично этому препятстсовало правило - банк гражданам по заниженной цене продавл ровно столько валюты, сколько купил. Стало быть оттока валюты через обменники не было, столько валютных кредитов роздано не было, и даже до 30% валюты банки со скрипом могли отдать. Банки тогда вспомнили и про 5 дней, ранее которых депозитные деньги могли не отдавать, и просили взять рублями, и просили придти попозже, но обошлось. Сейчас запас прочности меньше. Кредитно-депозитная пирамидка может завалиться от меньшего усилия.

Теперь о времени... да кто его знает. Знаю одно - ситуация с Белкалием этот момент приблизила. Но знаю одно - к 2015 году не выгребемся. Ибо если кто заглянул в ссылку в начале статьи - длится выход из этого вида кризиса годами. А при неумелых действиях, как в Чили - и лет шесть. И средств требует уйму. Ибо придется заниматься и с банками, и с полудохлыми предприятиями в долгах как в шелках. Два года диких процентов даром не пройдут.

Быстро выйти можем только в одном случае - продадим что-то на несколко милилардов, а то и на десяток. Как в 2011 году с потрохами газовую трубу. И втюхаем все деньги только для того, чтоб остаться на плаву.