Есть ли жизнь с Дисбалансом?

Исправление Дисбаланса между высокими сбережениями в Китае и низкими в США, похоже, становится среди финансовых и макроэкономистов настоящей навязчивой идеей. И тут мне хочется заметить, что

а) этот дисбаланс не столь уж велик, правда, в относительном выражении и

б) подобная ситуация может продолжаться десятилетиями и, между прочим, не обязательно сопровождаться финансовыми кризисами.

Чистая инвестиционная позиция США по состоянию на 2007 год составляла -2442 млрд. долл., что составляло 17,7% американского ВВП на тот момент. В 2008 г. иностранные активы в США выросли еще на 599 млрд. долл., в то время как американские за рубежом - на 52,5 млрд. долл. (table G), таким образом, чистый приток капитала составил 3,8% ВВП (но эту цифру нельзя складывать с 17,7%, потому что номинальный ВВП с тех пор увеличился). Благодаря размеру американской экономики внушительные цифры инвестиционной позиции и ее изменения важны для мировой экономики. Однако, в мировой экономической истории известны случаи, когда подобные диспропорции сохранялись многие десятилетия без особых неблагоприятных последствий. Об одной истории ниже.

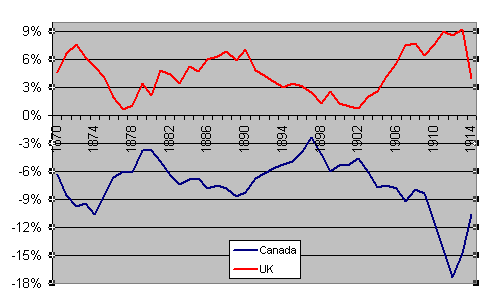

Во второй половине XIX века Соединенное Королевство было не только мировой фабрикой, но и крупнейшим экспортером капитала. За период 1870-1914 чистый вывоз капитала отсюда составлял в среднем 4,6% ВВП в год, а к концу периода чистые международные активы приблизились к 200% ВВП.[1] Противоположностью Британии в этом отношении являлась Канада. Крупные вложения в развитие инфраструктуры, в первую очередь железных дорог, требовали большого притока капитала. В 1870-1914 гг. среднегодовой приток капитала составлял 7,4% ВВП, а объем накопленных иностранных инвестиций достиг 140% ВВП в 1900 году и 146% в 1913 году. [2, 3] На рис. 1 представлена динамика движения капитала в % ВВП, рассчитанная на основе таблиц Джонса и Обстфельда (отток обозначается +).

Рис. 1. Динамика движения капитала в % ВВП (1870-1914)

Поначалу подавляющая часть капитала имела британское происхождение, позже стала расти доля американского капитала. [4, p.11]. За период 1900-1913 приблизительно 70% притока капитала имели британское происхождение, подавляющая часть - в форме участия в капитале. Чуть меньше четверти - американское. [5] Хотя отрицательная инвестиционная позиция рассматривалась как серьезная проблема (например, тем же Вайнером), история показывает, что с финансовой точки зрения Соединенное Королевство и Канада в 1870-1913 были весьма спокойными местами по сравнению с другими странами того времени, включая США, так что нельзя сказать, что накопленный дисбаланс в международных активах способствовал нестабильности.

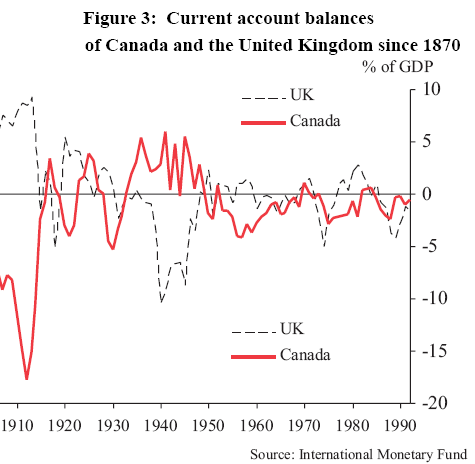

Дальнейшая судьба чистых международных активов Великобритании хорошо известна, поэтому не буду на ней останавливаться. Но что же с Канадой? Во время I Мировой войны Канада поддерживала высокое активное сальдо счета текущих операций, и в результате ей отношение иностранных инвестиций к ВВП упало до 120% к 1926 году. При этом более половины капитала теперь уже было привлечено в форме облигаций и займов частично за счет переключения железнодорожного строительства на долговое финансирование, отчасти же вследствие роста государственного долга в ходе войны. Если в период, предшествующий I Мировой войне, более 90% внешнего государственного долга было номинировано в фунтах стерлингов, во время войны основная часть внешних займов была получена из США и номинировалась в американских долларах [6). Канадские инвестиции за границей в это время составили 24% ВВП.

Канада, как экономика, специализирующаяся на производстве продовольствия и сырья, испытала сильный шок в период Великой депрессии. В частности ВВП сократился на несколько процентных пунктов сильнее, чем в соседних США. Тем не менее, банковская система Канады осталась намного более стабильной, чем американская: за период Депрессии все банки избежали банкротства. При этом стоит отметить, что центральный банк в Канаде появился лишь в 1935 году, а система страхования вкладов - только в 1967). [7] В это время канадские внешние обязательства убывали в номинальном исчислении, при этом за счет сокращения номинального ВВП отношение иностранных инвестиций к ВВП достигло в 1939 году 126% (при объеме канадских активов за рубежом в 32% ВВП). Номинальное сокращение обязательств происходило в основном за счет погашения внешних государственных займов, накопленные же портфельные и прямые инвестиции сохранились приблизительно на прежнем уровне.

Во время II Мировой войны Канада имела очень сильное положительное сальдо торгового баланса, за счет поставки вооружения и материалов, преимущественно Великобритании. Однако в конце концов большая часть образовавшегося долга перед Канадой была списана в 1946 году. Поэтому источником сокращения доли иностранных инвестиций к ВВП стали экспортные поставки в первые послевоенные годы. В результате к 1950 году иностранные инвестиции в Канаде составили 53% ВВП, канадские за рубежом - 31% ВВП. При этом канадские иностранные обязательства составляли преимущественно участия в капитале, тогда как активы на 3/4 состояли из предоставленных займов и международных резервов. Любопытно, что американские инвесторы достаточно доверяли канадской валюте и предъявляли высокий спрос на канадские облигации. К концу 1946 года помимо облигаций, номинированных в американских долларах, на сумму 178 млн. долл. они держали еще и не предназначенные для мировых финансовых рынков облигации в канадских долларах на сумму приблизительно в 600 млн. долл. [6]

В послевоенное время Канада стала примером продолжительного дефицита счета текущих операций, который, благодаря Обстфельду и Рогоффу стал примером из учебника [8, pp.66-80]. В 1995 зарубежные инвестиции в Канаде составляли 90% ВВП, канадские за рубежом - 51%. К 2004 разница сжалась более чем вдвое, до 14,8% ВВП, а в 2008 чистые международные активы вышли в плюс.

Рис. 2. Динамика движения капитала в % ВВП (1914-1997)

Стянул отсюда и слегка покромсал, чтобы не повторяться.

Конечно, экономика США на порядок крупнее канадской, и изменения в ней сильнее влияют на положение мировой экономики. Но, думается мне, эта история показывает, что межстрановые дисбалансы в сбережениях не ведут к финансовой нестабильности или, по крайней мере, могут не вести к ней, а сами дисбалансы могут выравниваться подчас очень быстро. Что ведет, вопрос другой. Вот, Обстфельд и Рогофф пишут: "Канадская устойчивость перед долговым кризисом после 1982 года и предотвращение кризиса в Австралии в начале 1990-х подсказывает, что есть дополнительные факторы, которые принимаются во внимание заемщиками, когда они принимают решение ссужать разивающимся странам. В частности, кредиторы боятся, что политические и правовые институты в этих странах окажутся слишком слабыми, чтобы обеспечивать выполнение даже умеренно возросших обязательств" [8, p.70]. Видимое ослабление институтов, например, появление недоверия к способности США проводить благоразумную денежно-кредитную и фискальную политику, к готовности допустить положительное сальдо счета текущих операций, когда американцы почувствуют, что они уже слишком долго живут не по средствам, массовое пренебрежение мерами предосторожности при инвестировании - вот что может вызвать разрушительные метания капитала по планете в поисках укромного местечка. Само по себе обитание китайского капитала в США не более опасно, чем заимствования псковского бизнесмена в новгородском банке.

[1]. Taylor A. M., Meissner Ch. M. Losing our Marbles in the New Century? The Great Rebalancing in Historical Perspective. NBER Working Paper #12580

[2]. Jones M.T., Obstfeld M. Saving, Investment, and Gold: A Reassessment of Historical Current Account Data. NBER Working Paper #6103

[3]. Twomey M.J. A century of foreign investment in the Third World. P. 164, tabl. 6.7

[4]. Suda M. Canada's Persistent Current Account Deficit: Past and Present.

[5]. Viner J. Canada's Balance of International Indebtedness, 1900-1913.

[6]. Bordo M.D., MMeissner Ch.M., Redish A. How "Original Sin" was overcome: the evolution of external debt denominated in domestic currencies in the United States and the British Dominions 1800-2000./B. Eichengreen and R. Hausmann (Eds.), Other People’s Money Chicago: University of Chicago Press, pp. 122--153.(http://www.idb.int/res/publications/pubfiles/pubS-151.pdf)

[7]. Quilgley N. Stability in the absence of deposit insurance: the Canadian banking system, 1890-1966. // J. of Money, Credit and Banking, 1995, vol. 27, no 4, part 1.

[8]. Obstfeld M., Rogoff K. Foundations of International Macroeconomics. 1995.

а) этот дисбаланс не столь уж велик, правда, в относительном выражении и

б) подобная ситуация может продолжаться десятилетиями и, между прочим, не обязательно сопровождаться финансовыми кризисами.

Чистая инвестиционная позиция США по состоянию на 2007 год составляла -2442 млрд. долл., что составляло 17,7% американского ВВП на тот момент. В 2008 г. иностранные активы в США выросли еще на 599 млрд. долл., в то время как американские за рубежом - на 52,5 млрд. долл. (table G), таким образом, чистый приток капитала составил 3,8% ВВП (но эту цифру нельзя складывать с 17,7%, потому что номинальный ВВП с тех пор увеличился). Благодаря размеру американской экономики внушительные цифры инвестиционной позиции и ее изменения важны для мировой экономики. Однако, в мировой экономической истории известны случаи, когда подобные диспропорции сохранялись многие десятилетия без особых неблагоприятных последствий. Об одной истории ниже.

Во второй половине XIX века Соединенное Королевство было не только мировой фабрикой, но и крупнейшим экспортером капитала. За период 1870-1914 чистый вывоз капитала отсюда составлял в среднем 4,6% ВВП в год, а к концу периода чистые международные активы приблизились к 200% ВВП.[1] Противоположностью Британии в этом отношении являлась Канада. Крупные вложения в развитие инфраструктуры, в первую очередь железных дорог, требовали большого притока капитала. В 1870-1914 гг. среднегодовой приток капитала составлял 7,4% ВВП, а объем накопленных иностранных инвестиций достиг 140% ВВП в 1900 году и 146% в 1913 году. [2, 3] На рис. 1 представлена динамика движения капитала в % ВВП, рассчитанная на основе таблиц Джонса и Обстфельда (отток обозначается +).

Рис. 1. Динамика движения капитала в % ВВП (1870-1914)

Поначалу подавляющая часть капитала имела британское происхождение, позже стала расти доля американского капитала. [4, p.11]. За период 1900-1913 приблизительно 70% притока капитала имели британское происхождение, подавляющая часть - в форме участия в капитале. Чуть меньше четверти - американское. [5] Хотя отрицательная инвестиционная позиция рассматривалась как серьезная проблема (например, тем же Вайнером), история показывает, что с финансовой точки зрения Соединенное Королевство и Канада в 1870-1913 были весьма спокойными местами по сравнению с другими странами того времени, включая США, так что нельзя сказать, что накопленный дисбаланс в международных активах способствовал нестабильности.

Дальнейшая судьба чистых международных активов Великобритании хорошо известна, поэтому не буду на ней останавливаться. Но что же с Канадой? Во время I Мировой войны Канада поддерживала высокое активное сальдо счета текущих операций, и в результате ей отношение иностранных инвестиций к ВВП упало до 120% к 1926 году. При этом более половины капитала теперь уже было привлечено в форме облигаций и займов частично за счет переключения железнодорожного строительства на долговое финансирование, отчасти же вследствие роста государственного долга в ходе войны. Если в период, предшествующий I Мировой войне, более 90% внешнего государственного долга было номинировано в фунтах стерлингов, во время войны основная часть внешних займов была получена из США и номинировалась в американских долларах [6). Канадские инвестиции за границей в это время составили 24% ВВП.

Канада, как экономика, специализирующаяся на производстве продовольствия и сырья, испытала сильный шок в период Великой депрессии. В частности ВВП сократился на несколько процентных пунктов сильнее, чем в соседних США. Тем не менее, банковская система Канады осталась намного более стабильной, чем американская: за период Депрессии все банки избежали банкротства. При этом стоит отметить, что центральный банк в Канаде появился лишь в 1935 году, а система страхования вкладов - только в 1967). [7] В это время канадские внешние обязательства убывали в номинальном исчислении, при этом за счет сокращения номинального ВВП отношение иностранных инвестиций к ВВП достигло в 1939 году 126% (при объеме канадских активов за рубежом в 32% ВВП). Номинальное сокращение обязательств происходило в основном за счет погашения внешних государственных займов, накопленные же портфельные и прямые инвестиции сохранились приблизительно на прежнем уровне.

Во время II Мировой войны Канада имела очень сильное положительное сальдо торгового баланса, за счет поставки вооружения и материалов, преимущественно Великобритании. Однако в конце концов большая часть образовавшегося долга перед Канадой была списана в 1946 году. Поэтому источником сокращения доли иностранных инвестиций к ВВП стали экспортные поставки в первые послевоенные годы. В результате к 1950 году иностранные инвестиции в Канаде составили 53% ВВП, канадские за рубежом - 31% ВВП. При этом канадские иностранные обязательства составляли преимущественно участия в капитале, тогда как активы на 3/4 состояли из предоставленных займов и международных резервов. Любопытно, что американские инвесторы достаточно доверяли канадской валюте и предъявляли высокий спрос на канадские облигации. К концу 1946 года помимо облигаций, номинированных в американских долларах, на сумму 178 млн. долл. они держали еще и не предназначенные для мировых финансовых рынков облигации в канадских долларах на сумму приблизительно в 600 млн. долл. [6]

В послевоенное время Канада стала примером продолжительного дефицита счета текущих операций, который, благодаря Обстфельду и Рогоффу стал примером из учебника [8, pp.66-80]. В 1995 зарубежные инвестиции в Канаде составляли 90% ВВП, канадские за рубежом - 51%. К 2004 разница сжалась более чем вдвое, до 14,8% ВВП, а в 2008 чистые международные активы вышли в плюс.

Рис. 2. Динамика движения капитала в % ВВП (1914-1997)

Стянул отсюда и слегка покромсал, чтобы не повторяться.

Конечно, экономика США на порядок крупнее канадской, и изменения в ней сильнее влияют на положение мировой экономики. Но, думается мне, эта история показывает, что межстрановые дисбалансы в сбережениях не ведут к финансовой нестабильности или, по крайней мере, могут не вести к ней, а сами дисбалансы могут выравниваться подчас очень быстро. Что ведет, вопрос другой. Вот, Обстфельд и Рогофф пишут: "Канадская устойчивость перед долговым кризисом после 1982 года и предотвращение кризиса в Австралии в начале 1990-х подсказывает, что есть дополнительные факторы, которые принимаются во внимание заемщиками, когда они принимают решение ссужать разивающимся странам. В частности, кредиторы боятся, что политические и правовые институты в этих странах окажутся слишком слабыми, чтобы обеспечивать выполнение даже умеренно возросших обязательств" [8, p.70]. Видимое ослабление институтов, например, появление недоверия к способности США проводить благоразумную денежно-кредитную и фискальную политику, к готовности допустить положительное сальдо счета текущих операций, когда американцы почувствуют, что они уже слишком долго живут не по средствам, массовое пренебрежение мерами предосторожности при инвестировании - вот что может вызвать разрушительные метания капитала по планете в поисках укромного местечка. Само по себе обитание китайского капитала в США не более опасно, чем заимствования псковского бизнесмена в новгородском банке.

[1]. Taylor A. M., Meissner Ch. M. Losing our Marbles in the New Century? The Great Rebalancing in Historical Perspective. NBER Working Paper #12580

[2]. Jones M.T., Obstfeld M. Saving, Investment, and Gold: A Reassessment of Historical Current Account Data. NBER Working Paper #6103

[3]. Twomey M.J. A century of foreign investment in the Third World. P. 164, tabl. 6.7

[4]. Suda M. Canada's Persistent Current Account Deficit: Past and Present.

[5]. Viner J. Canada's Balance of International Indebtedness, 1900-1913.

[6]. Bordo M.D., MMeissner Ch.M., Redish A. How "Original Sin" was overcome: the evolution of external debt denominated in domestic currencies in the United States and the British Dominions 1800-2000./B. Eichengreen and R. Hausmann (Eds.), Other People’s Money Chicago: University of Chicago Press, pp. 122--153.(http://www.idb.int/res/publications/pubfiles/pubS-151.pdf)

[7]. Quilgley N. Stability in the absence of deposit insurance: the Canadian banking system, 1890-1966. // J. of Money, Credit and Banking, 1995, vol. 27, no 4, part 1.

[8]. Obstfeld M., Rogoff K. Foundations of International Macroeconomics. 1995.