Песец гуляет по планете. Часть 193. Пузырь Пузырей как предвестник Явления Американского Песца

Почему Пузырь Пузырей? Дык, в цитадели западной цивилизации и не может быть иначе. Масштабы соответствующие.

Почему предвестник Песца? А Песец очень любит Пузыри. Когда они лопаются, ему достается очень много вкусной и питательной Еды.

25% американцев не могут платить по счетам

Последний доклад ФРС об экономическом благосостоянии американских домохозяйств принес две новости: хорошую и плохую. Плохая новость - почти за восемь лет "восстановления экономики" половина американцев не имеют достаточно денежных средств, чтобы покрыть экстренные расходы в $400. Исследование показало, что 44% респондентов не смогут покрыть неожиданные расходы в $400 на ремонт автомобиля или медицинские счета или им придется занимать деньги или продать что-то. Другими словами, почти половина американцев живут от зарплаты до зарплаты. Точнее - выживают.

Из тех, кто не может платить наличными, 45% сказали, что они будут и дальше накапливать долги и использовать кредитную карту для погашения расходов в течение долгого времени, четверть будет занимать у друзей семьи, 27% просто не может оплатить счет.

Выводы исследования: только четверть взрослых (23%) не в состоянии оплатить все счета за текущий месяца в полном объеме, а 25% сообщили о пропуске медицинского лечения из-за высокой стоимости услуг в предыдущем году. Кроме того, 28% взрослых указали, что они не имеют пенсионных накоплений.

ФРС сообщила, что 24 млн взрослых живут в долг из-за медицинских расходов. В результате многие респонденты остались без какого-либо вида медицинской помощи, стоматологической помощи в частности, потому что они не могли себе это позволить, хотя численность таких снизилась: в 2015 г. они составляли 27%, сейчас - 25%.

..Вот тревожные выводы из последнего исследования ФРБ Нью-Йорка в отношении студенческого долгового кризиса в США:

"...наш анализ показывает, что людям, делающим студенческие долги, сложнее будет заработать на собственное жилье к 30 годам, чем тем, кто не должен выплачивать кредиты, взятые на образование. Как и любая статистическая ассоциация, мы отражаем причины влияния долга на домовладения: они имеют важное значение для рынка жилья и будущее поведение расходов".

Очень говорящие за себя цифры. Но тут внезапно оказалось, что плачут в Америк не только бедные и средние. Богатые - они тоже начинают всхлипывать..

Продажи Tiffany неожиданно упали

Tiffany & Co опубликовала отчет за I квартал 2017 г. Объем сопоставимых продаж ювелирной компании неожиданно сократился. На результаты повлияло падение спроса на драгоценности в США и Азии. Улучшить результаты не помог даже День святого Валентина. Обычно в этот праздник в Соединенных Штатах отмечается огромный спрос на ювелирные украшения. Но в последнее время расходы туристов и жителей США сильно сократились, объясняют в Tiffany. Мировые сопоставимые продажи упали в отчетном периоде на 2%, тогда как эксперты ожидали роста на 1,7%.

После раскрытия данных по продажам акции Tiffany на торгах в Нью-Йорке подешевели на 9,7% до $84,15. Это сильнейшее падение для компании с января 2015 г. В I квартале этого года Tiffany не открывала новых магазинов, при этом закрыла три.

Нет, конечно, совсем богатые не пострадали, и даже наоборот. Но вот приблатенные мелкие буржуинчики тоже плачут горькими слезами.

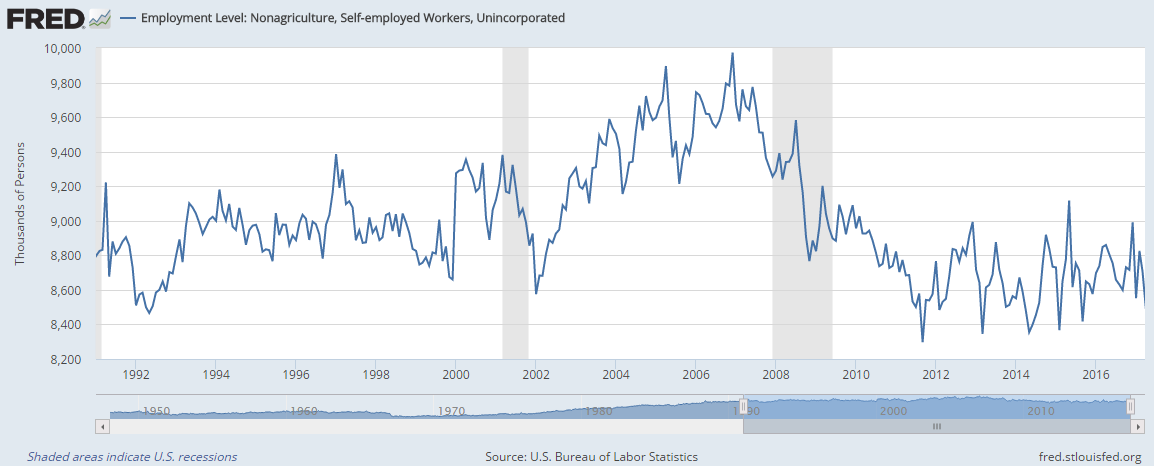

Вымирание малого бизнеса США в одном графике

Некоторые, в том числе в правительстве, до сих пор транслируют мифологию о малом бизнесе как о "локомотиве экономики". В реалии, никакой это не локомотив - на западе это своего сорта толстая кишка, переваривающая поступающие потоки награбленного и колониальные налоги. Этот формат отличается пониженными требованиями к капиталовложениям и инфраструктуре, он неоптимален для массового производства с точки зрения энергозатрат на единицу продукции. Это формат "сытых времен".

Вот полезный график, где мы видим:

1) уровень самозанятых в США (это не покрывает весь малый бизнес, но там и в целом аналогичный процесс) скатился до уровня начала 90-х а если смотреть на душу населения, то ситуация гораздо хуже

2) после предыдущих рецессий он быстро восстанавливался, но сейчас это не так

И при всем этом САСШ по-прежнему живут не по средствам. Дефицит торгового баланса США увеличился в апреле. И к обратному процессу никаких предпосылок нет.

Дефицит товарного торгового баланса США в апреле 2017 г. увеличился на 3,8% по сравнению с предыдущим месяцем, свидетельствуют данные Министерства торговли США. Отрицательное сальдо товарного торгового баланса США - без учета услуг - в апреле составило $67,6 млрд по сравнению с $65,1 млрд в марте. Опрошенные Bloomberg аналитики в среднем прогнозировали сокращение дефицита до $64,5 млрд. Превед, бездефицитный бюджет имени Обещаний Дональда Первого!

Да и вообще, такое впечатление, что рынок США полностью потерял связь с реальностью..

Несмотря на большое количество негативных факторов, американские индексы торгуются вблизи рекордных максимумов. Рынок вообще не замечает ничего вокруг. В Великобритании произошел самый ужасный террористический акт за 12 лет, экономические данные США вызывают опасения, последний аукцион по трежерис можно считать провальным, а Трамп столкнулся с проблемами по бюджету. Но акции движутся к рекордному максимуму. После первоначального падения на скандале вокруг Трампа акции США растут четвертый день подряд. К рекордному максимуму? Оглядывается по сторонам. Кто сказал "Большой-пребольшой Пузырь"??

Рост фиксируется на фоне падения макроданных США до самого низкого уровня с февраля 2016 г., когда мир беспокоился о глобальной рецессии. Примечательно, что это никак не влияет на планы ФРС по повышению ставки.

..Все это только доказывает, что сейчас рынок стал иррациональным, он почти не отражает происходящее в реальной экономике и реальном мире. В конечном итоге это может превратиться в огромный пузырь, разрушение которого спровоцирует самый масштабный кризис в истории.

И при этом в рамках Сабпрайм 2.0 кредиты на $1 триллион выдали людям, у которых нет доказательств наличия работы или дохода. Иных средств поддерживать видимость Пузыря Пузырей уже просто нет.

С нашей точки зрения, индустрия автокредитования - это сабпрайм 2.0: самая рискованная область масштабного долгового пузыря, также как ипотечное сабпрайм-кредитование было самой рискованной частью жилищного пузыря, надутого в период с 2003 по 2008 год. В обоих случаях работа этих индустрий сопровождалась многочисленными мошенничествами, отсутствием должной осмотрительности при выдаче кредитов и т.д. В прошлый раз, когда пришло время взорваться долговой бомбе, первым взорвался сектор сабпрайм кредитования. Однако теперь становится ясно, что теперешний сабпрайм 2.0 оказался еще хуже сабпрайма 1.0 в вопросе проверки доходов заемщиков. И потому он взорвется с куда более разрушительным эффектом.

По информации Moody’s Investors Service, Компания Santander Consumer USA Holdings Inc., являющаяся одним из крупнейших сабпрайм-займодавцев в области автокредитования, проверяла доходы лишь 8% своих клиентов, кредиты которых недавно были секьюритизированы в $1 млрд. облигаций.

Компания General Motors Financial Co. AmeriCredit проверяла 64% своих клиентов, чьи кредиты недавно были упакованы в облигации, а затем проданы. Отсутствие должной проверки клиентов может быть одним из факторов, объясняющим более высокие убытки компании Santander Consumer от сделок по продаже облигаций, которые были заключены в последние несколько лет…

Компания Santander проверяла только 8% своих клиентов. Другими словами, из каждых пришедших 10-ти человек компания не проверяла даже наличие работы у 9-ти из них. Ужас, да и только. И возразить нечего..

Однако приведенная выше история рассказывает, что более осмотрительный займодавец, AmeriCredit, проверял доход лишь у 64% своих заемщиков. Получается… что два крупнейших займодавца, выдающих автокредиты, заключали договоры, не проверяя у заемщиков даже наличия работы либо почти в половине случаев, либо почти во всех случаях.

И это касается долгового пузыря размером в $1 трлн. А значит, он неминуемо лопнет.

А тем временем акции флиртуют со своими рекордными вершинами. Навевает в памяти воспоминания о 2007 годе, не так ли?

И о 1929 годе тоже..

А еще JPMorgan бьет тревогу по поводу размера американского госдолга. Тут действительно есть о чем бить..

После того, как вчера Goldman поиздевался над бюджетом Трампа (ирония заключается в том, что этот финансовый документ составлял бывший работник Goldman Sachs) и заявил, что этот бюджет имеет нулевой шанс реализации, сегодня настала очередь JPMorgan поделиться поистине философскими воззрениями на будущее доходов и расходов американского правительства, которые, как мы выяснили вчера, могут быть сбалансированы, только если экономика США будет безостановочно расти на 3% в год в течение следующих десяти лет, чего никогда не случалось ранее, тем более в условиях бюджетных урезаний на сумму $4 трлн., на которые правительство никогда не осмеливалось в прошлом.

Большая статья, так что традиционная рекомендация - читать по ссылке. Здесь скажу лишь, что

С учетом безработицы на уровне 4,4%, что значительно ниже наших оценок нормального уровня в 5%, мы не видим причин, по которым могут быть предприняты попытки простимулировать экономику - фактически, более осмысленными стали бы усилия, направленные на ее замедление. И мы склоняемся к мысли, что масштабные заимствования и высокие уровни долга имеют долгосрочную цену: они, вероятно, уменьшат национальные сбережения, обременят будущие поколения внешним долгом и буду конкурировать с частным сектором за финансирование, что сократит скорость формирования капитала. Плюс, постоянно растущее отношение долга к ВВП обуславливает появление, по крайней мере, маленьких рисков того, что инвесторы в конце концов озаботятся о безопасности своих инвестиций и надежности американского долга, в результате чего может случится быстрая и дестабилизирующая переоценка. Это так вот политкорректно называется Явление Песца..

Так что недаром отец американских субстандартных автокредитов уходит в наличные. Впрочем, полагаю, что он еще уходи в золотишко и прочие физические активы.. просто не говорит об этом вслух.

Вы, наверное, никогда о нем не слышали. Но Фосс, вероятно, самый богатый в мире продавец бывших в употреблении машин. Фосс также был пионером на рынке субстандартных автокредитов. Субстандартными называются автокредиты для лиц с плохой кредитной историей. Сегодня рынок субстандартных автокредитов в США оценивается в $175 млрд. Но в 1960-х этого рынка вообще не существовало.

В те далекие времена автомобильные компании, такие как General Motors и Ford давали деньги взаймы только людям с хорошей кредитной историей. Давать взаймы людям с плохой кредитной историей было слишком рискованно. Но Фосс увидел возможности там, где другие видели только опасность. Он стал продавать машины в кредит людям с нестабильным финансовым положением.

Было это рискованным делом? Конечно же. Но Фосс мог брать с таких клиентов очень высокие проценты. Ведь никто больше им взаймы не давал.

Затем в 1972 году Фосс запустил компанию под названием «Кредитная доступность» Credit Acceptance (CACC), которая занималась финансированием и сбором долгов для его растущей империи поддержанных машин.

Сегодня компания Credit Acceptance - важнейший игрок на рынке американских субстандартных автозаймов. Она стоит $4.2 млрд. И бизнес идет как никогда хорошо. В прошлом году выручка Credit Acceptance составила $872 млн, что на 16% больше результатов 2015 года, и в четыре раза больше, чем десять лет назад.

И, тем не менее, Фосс направляется к выходу.

В январе он оставил должность председателя совета директоров Credit Acceptance. А месяц спустя продал свою долю в компании за $128 млн. По данным Bloomberg Markets, Фосс не раскрыл причину продажи своих акций.

Справедливости ради скажем, что Фосс уже пять десятилетий находится на вершине индустрии субстандартного автокредитования. Если у кого-то есть право прилечь на солнышке и расслабиться, так это у него.

Тем не менее, вы, наверное, задаетесь вопросом, почему Фосс выходит именно сейчас. В конце концов, Credit Acceptance переживает лучший год в своей истории. Потому, что чувак реально умный и у него есть чутье.

..Дело в том, что у США не просто слишком большие долги по автокредитам. У них просто слишком большие долги и точка.

Сегодня суммарный долг домохозяйств равен $12.58 трлн. Это чуть меньше рекордных $12.68 трлн в 2008 году. Но рекорд будет побит. Ведь в прошлом году этот показатель вырос на $460 млрд, совершив самый большой скачок за год за почти десятилетие.

Не будем забывать и о корпоративном долге США. С 2010 года этот показатель вырос более чем на 39%. А есть еще долг федерального правительства. Он равен $20 трлн и продолжает расти. Это более чем в три раза больше размера этого долга в 2000 году.

Короче говоря, рынок автокредитов может стать первым рухнувшим столпом кредитного рынка. Но он точно не будет последним.

Хорошие новости в том, что у вас еще есть время приготовиться… Пока есть.

Резюме. Пузырь Пузырей раздулся как никогда. Дальше надуваться просто некуда. А значит, момент его схлопывания недалек.

И крах канадского пузыря недвижимости только подтверждает это.

Почему предвестник Песца? А Песец очень любит Пузыри. Когда они лопаются, ему достается очень много вкусной и питательной Еды.

25% американцев не могут платить по счетам

Последний доклад ФРС об экономическом благосостоянии американских домохозяйств принес две новости: хорошую и плохую. Плохая новость - почти за восемь лет "восстановления экономики" половина американцев не имеют достаточно денежных средств, чтобы покрыть экстренные расходы в $400. Исследование показало, что 44% респондентов не смогут покрыть неожиданные расходы в $400 на ремонт автомобиля или медицинские счета или им придется занимать деньги или продать что-то. Другими словами, почти половина американцев живут от зарплаты до зарплаты. Точнее - выживают.

Из тех, кто не может платить наличными, 45% сказали, что они будут и дальше накапливать долги и использовать кредитную карту для погашения расходов в течение долгого времени, четверть будет занимать у друзей семьи, 27% просто не может оплатить счет.

Выводы исследования: только четверть взрослых (23%) не в состоянии оплатить все счета за текущий месяца в полном объеме, а 25% сообщили о пропуске медицинского лечения из-за высокой стоимости услуг в предыдущем году. Кроме того, 28% взрослых указали, что они не имеют пенсионных накоплений.

ФРС сообщила, что 24 млн взрослых живут в долг из-за медицинских расходов. В результате многие респонденты остались без какого-либо вида медицинской помощи, стоматологической помощи в частности, потому что они не могли себе это позволить, хотя численность таких снизилась: в 2015 г. они составляли 27%, сейчас - 25%.

..Вот тревожные выводы из последнего исследования ФРБ Нью-Йорка в отношении студенческого долгового кризиса в США:

"...наш анализ показывает, что людям, делающим студенческие долги, сложнее будет заработать на собственное жилье к 30 годам, чем тем, кто не должен выплачивать кредиты, взятые на образование. Как и любая статистическая ассоциация, мы отражаем причины влияния долга на домовладения: они имеют важное значение для рынка жилья и будущее поведение расходов".

Очень говорящие за себя цифры. Но тут внезапно оказалось, что плачут в Америк не только бедные и средние. Богатые - они тоже начинают всхлипывать..

Продажи Tiffany неожиданно упали

Tiffany & Co опубликовала отчет за I квартал 2017 г. Объем сопоставимых продаж ювелирной компании неожиданно сократился. На результаты повлияло падение спроса на драгоценности в США и Азии. Улучшить результаты не помог даже День святого Валентина. Обычно в этот праздник в Соединенных Штатах отмечается огромный спрос на ювелирные украшения. Но в последнее время расходы туристов и жителей США сильно сократились, объясняют в Tiffany. Мировые сопоставимые продажи упали в отчетном периоде на 2%, тогда как эксперты ожидали роста на 1,7%.

После раскрытия данных по продажам акции Tiffany на торгах в Нью-Йорке подешевели на 9,7% до $84,15. Это сильнейшее падение для компании с января 2015 г. В I квартале этого года Tiffany не открывала новых магазинов, при этом закрыла три.

Нет, конечно, совсем богатые не пострадали, и даже наоборот. Но вот приблатенные мелкие буржуинчики тоже плачут горькими слезами.

Вымирание малого бизнеса США в одном графике

Некоторые, в том числе в правительстве, до сих пор транслируют мифологию о малом бизнесе как о "локомотиве экономики". В реалии, никакой это не локомотив - на западе это своего сорта толстая кишка, переваривающая поступающие потоки награбленного и колониальные налоги. Этот формат отличается пониженными требованиями к капиталовложениям и инфраструктуре, он неоптимален для массового производства с точки зрения энергозатрат на единицу продукции. Это формат "сытых времен".

Вот полезный график, где мы видим:

1) уровень самозанятых в США (это не покрывает весь малый бизнес, но там и в целом аналогичный процесс) скатился до уровня начала 90-х а если смотреть на душу населения, то ситуация гораздо хуже

2) после предыдущих рецессий он быстро восстанавливался, но сейчас это не так

И при всем этом САСШ по-прежнему живут не по средствам. Дефицит торгового баланса США увеличился в апреле. И к обратному процессу никаких предпосылок нет.

Дефицит товарного торгового баланса США в апреле 2017 г. увеличился на 3,8% по сравнению с предыдущим месяцем, свидетельствуют данные Министерства торговли США. Отрицательное сальдо товарного торгового баланса США - без учета услуг - в апреле составило $67,6 млрд по сравнению с $65,1 млрд в марте. Опрошенные Bloomberg аналитики в среднем прогнозировали сокращение дефицита до $64,5 млрд. Превед, бездефицитный бюджет имени Обещаний Дональда Первого!

Да и вообще, такое впечатление, что рынок США полностью потерял связь с реальностью..

Несмотря на большое количество негативных факторов, американские индексы торгуются вблизи рекордных максимумов. Рынок вообще не замечает ничего вокруг. В Великобритании произошел самый ужасный террористический акт за 12 лет, экономические данные США вызывают опасения, последний аукцион по трежерис можно считать провальным, а Трамп столкнулся с проблемами по бюджету. Но акции движутся к рекордному максимуму. После первоначального падения на скандале вокруг Трампа акции США растут четвертый день подряд. К рекордному максимуму? Оглядывается по сторонам. Кто сказал "Большой-пребольшой Пузырь"??

Рост фиксируется на фоне падения макроданных США до самого низкого уровня с февраля 2016 г., когда мир беспокоился о глобальной рецессии. Примечательно, что это никак не влияет на планы ФРС по повышению ставки.

..Все это только доказывает, что сейчас рынок стал иррациональным, он почти не отражает происходящее в реальной экономике и реальном мире. В конечном итоге это может превратиться в огромный пузырь, разрушение которого спровоцирует самый масштабный кризис в истории.

И при этом в рамках Сабпрайм 2.0 кредиты на $1 триллион выдали людям, у которых нет доказательств наличия работы или дохода. Иных средств поддерживать видимость Пузыря Пузырей уже просто нет.

С нашей точки зрения, индустрия автокредитования - это сабпрайм 2.0: самая рискованная область масштабного долгового пузыря, также как ипотечное сабпрайм-кредитование было самой рискованной частью жилищного пузыря, надутого в период с 2003 по 2008 год. В обоих случаях работа этих индустрий сопровождалась многочисленными мошенничествами, отсутствием должной осмотрительности при выдаче кредитов и т.д. В прошлый раз, когда пришло время взорваться долговой бомбе, первым взорвался сектор сабпрайм кредитования. Однако теперь становится ясно, что теперешний сабпрайм 2.0 оказался еще хуже сабпрайма 1.0 в вопросе проверки доходов заемщиков. И потому он взорвется с куда более разрушительным эффектом.

По информации Moody’s Investors Service, Компания Santander Consumer USA Holdings Inc., являющаяся одним из крупнейших сабпрайм-займодавцев в области автокредитования, проверяла доходы лишь 8% своих клиентов, кредиты которых недавно были секьюритизированы в $1 млрд. облигаций.

Компания General Motors Financial Co. AmeriCredit проверяла 64% своих клиентов, чьи кредиты недавно были упакованы в облигации, а затем проданы. Отсутствие должной проверки клиентов может быть одним из факторов, объясняющим более высокие убытки компании Santander Consumer от сделок по продаже облигаций, которые были заключены в последние несколько лет…

Компания Santander проверяла только 8% своих клиентов. Другими словами, из каждых пришедших 10-ти человек компания не проверяла даже наличие работы у 9-ти из них. Ужас, да и только. И возразить нечего..

Однако приведенная выше история рассказывает, что более осмотрительный займодавец, AmeriCredit, проверял доход лишь у 64% своих заемщиков. Получается… что два крупнейших займодавца, выдающих автокредиты, заключали договоры, не проверяя у заемщиков даже наличия работы либо почти в половине случаев, либо почти во всех случаях.

И это касается долгового пузыря размером в $1 трлн. А значит, он неминуемо лопнет.

А тем временем акции флиртуют со своими рекордными вершинами. Навевает в памяти воспоминания о 2007 годе, не так ли?

И о 1929 годе тоже..

А еще JPMorgan бьет тревогу по поводу размера американского госдолга. Тут действительно есть о чем бить..

После того, как вчера Goldman поиздевался над бюджетом Трампа (ирония заключается в том, что этот финансовый документ составлял бывший работник Goldman Sachs) и заявил, что этот бюджет имеет нулевой шанс реализации, сегодня настала очередь JPMorgan поделиться поистине философскими воззрениями на будущее доходов и расходов американского правительства, которые, как мы выяснили вчера, могут быть сбалансированы, только если экономика США будет безостановочно расти на 3% в год в течение следующих десяти лет, чего никогда не случалось ранее, тем более в условиях бюджетных урезаний на сумму $4 трлн., на которые правительство никогда не осмеливалось в прошлом.

Большая статья, так что традиционная рекомендация - читать по ссылке. Здесь скажу лишь, что

С учетом безработицы на уровне 4,4%, что значительно ниже наших оценок нормального уровня в 5%, мы не видим причин, по которым могут быть предприняты попытки простимулировать экономику - фактически, более осмысленными стали бы усилия, направленные на ее замедление. И мы склоняемся к мысли, что масштабные заимствования и высокие уровни долга имеют долгосрочную цену: они, вероятно, уменьшат национальные сбережения, обременят будущие поколения внешним долгом и буду конкурировать с частным сектором за финансирование, что сократит скорость формирования капитала. Плюс, постоянно растущее отношение долга к ВВП обуславливает появление, по крайней мере, маленьких рисков того, что инвесторы в конце концов озаботятся о безопасности своих инвестиций и надежности американского долга, в результате чего может случится быстрая и дестабилизирующая переоценка. Это так вот политкорректно называется Явление Песца..

Так что недаром отец американских субстандартных автокредитов уходит в наличные. Впрочем, полагаю, что он еще уходи в золотишко и прочие физические активы.. просто не говорит об этом вслух.

Вы, наверное, никогда о нем не слышали. Но Фосс, вероятно, самый богатый в мире продавец бывших в употреблении машин. Фосс также был пионером на рынке субстандартных автокредитов. Субстандартными называются автокредиты для лиц с плохой кредитной историей. Сегодня рынок субстандартных автокредитов в США оценивается в $175 млрд. Но в 1960-х этого рынка вообще не существовало.

В те далекие времена автомобильные компании, такие как General Motors и Ford давали деньги взаймы только людям с хорошей кредитной историей. Давать взаймы людям с плохой кредитной историей было слишком рискованно. Но Фосс увидел возможности там, где другие видели только опасность. Он стал продавать машины в кредит людям с нестабильным финансовым положением.

Было это рискованным делом? Конечно же. Но Фосс мог брать с таких клиентов очень высокие проценты. Ведь никто больше им взаймы не давал.

Затем в 1972 году Фосс запустил компанию под названием «Кредитная доступность» Credit Acceptance (CACC), которая занималась финансированием и сбором долгов для его растущей империи поддержанных машин.

Сегодня компания Credit Acceptance - важнейший игрок на рынке американских субстандартных автозаймов. Она стоит $4.2 млрд. И бизнес идет как никогда хорошо. В прошлом году выручка Credit Acceptance составила $872 млн, что на 16% больше результатов 2015 года, и в четыре раза больше, чем десять лет назад.

И, тем не менее, Фосс направляется к выходу.

В январе он оставил должность председателя совета директоров Credit Acceptance. А месяц спустя продал свою долю в компании за $128 млн. По данным Bloomberg Markets, Фосс не раскрыл причину продажи своих акций.

Справедливости ради скажем, что Фосс уже пять десятилетий находится на вершине индустрии субстандартного автокредитования. Если у кого-то есть право прилечь на солнышке и расслабиться, так это у него.

Тем не менее, вы, наверное, задаетесь вопросом, почему Фосс выходит именно сейчас. В конце концов, Credit Acceptance переживает лучший год в своей истории. Потому, что чувак реально умный и у него есть чутье.

..Дело в том, что у США не просто слишком большие долги по автокредитам. У них просто слишком большие долги и точка.

Сегодня суммарный долг домохозяйств равен $12.58 трлн. Это чуть меньше рекордных $12.68 трлн в 2008 году. Но рекорд будет побит. Ведь в прошлом году этот показатель вырос на $460 млрд, совершив самый большой скачок за год за почти десятилетие.

Не будем забывать и о корпоративном долге США. С 2010 года этот показатель вырос более чем на 39%. А есть еще долг федерального правительства. Он равен $20 трлн и продолжает расти. Это более чем в три раза больше размера этого долга в 2000 году.

Короче говоря, рынок автокредитов может стать первым рухнувшим столпом кредитного рынка. Но он точно не будет последним.

Хорошие новости в том, что у вас еще есть время приготовиться… Пока есть.

Резюме. Пузырь Пузырей раздулся как никогда. Дальше надуваться просто некуда. А значит, момент его схлопывания недалек.

И крах канадского пузыря недвижимости только подтверждает это.