"санация" Госнефти - Китаем:

Если обязательства крупного частного банка выше его активов, ЦБ в последнее время предпочитает его санировать. В истории нашей страны есть опыт санации компаний не только финансового сектора.

Но что делать, если крупная государственная компания должна больше, чем стоят ее активы. И это соотношение только растет. И это создает риск для снижения ее стоимости за счет выхода миноритарных акционеров (что может привести не только к позитиву для тех, кто хочет подешевле приватизировать компанию, но и к негативу для текущих акционеров, например, если захочется немного пополнить бюджет, и по ряду других причин). Что делать?

Можно национализировать другие частные компании из ее сектора, затем подешевле приватизировать их на нашу компанию - и показать инвесторам, что в будущем весь этот сектор это и есть наша компания. То есть мы в любом случае будем и наши акции будут стоить дороже.

Можно продать продукт, который только БУДЕТ произведен в будущем. То есть получить не просто аванс за поставку, как это делают многие компании, а получить аванс вперед на многие месяцы и даже годы.

Все мы помним, как поступила Роснефть, подписав тот самый эпохальный контракт с CNPC, по которому она получила предоплату и должна была получать далее в несколько этапов - за продажу в будущем нефти. Выгодно, вроде, да? Только Роснефть теперь не просто должна на многие годы вперед. Компания продала со скидкой около 4$, это прямые будущие потери бюджета компании и страны. Более того, если я не ошибаюсь, то по предоплате Роснефть платит проценты как по кредиту. Что-то около 4% (не дороже ли это собственно текущих ставок по кредитам для такой компании?).

Потом была приватизация якобы на пул иностранных инвесторов сквозь санкции, снова за "наш счет" и практически в долгосроке ничего кроме убытков не приносящая государству (если пул госбанков считать частью государства). Все же мы помним эту схему?

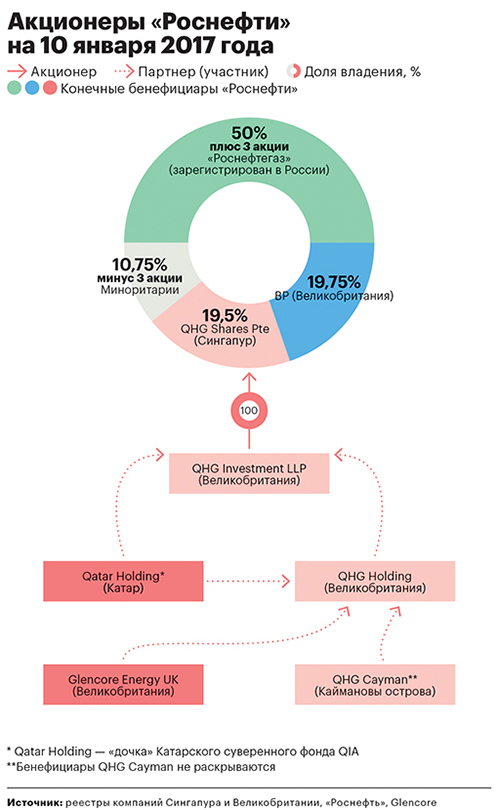

А на днях мы увидили продолжение. Китайская CEFC выкупает у наших друзей сверху - 14,2% Роснефти. Мы всё ближе к бенефициару сделки. Но и это еще не всё. Если вы думаете, что российская финансовая система вернет то, что она вложила в ту сделку (кредиты для гленкора-катара), то вы ошибаетесь. Часть средств под сделку будет получена китайцами в кредит от наших банков. Это как раз дополнительно к разговору о тех самых прямых финансовых потерях страны на длительном промежутке времени.

Но что же еще укладывается в эту схему? Продать / приватизировать часть на связанную компанию, в которой есть у тебя, например, также доля или которая обязуется по понятиям в дальнейшем продать тебе эту часть. Уже на твою компанию. Иначе бы зачем себе в убыток кредитовать чужих инвесторов. Только если они свои (ведь, мы сейчас не говорим про классические сделки, где две независимые стороны ищут источники финансирования сделки; Россия свое получила от сделки и типа же закрыла ее, зачем теперь помогать чужим гленкор-катару, правда?).

Для более полной картины можете еще освежить в памяти старые материалы:

https://ecworld.livejournal.com/362008.html о дружбе с Китаем;

https://ecworld.livejournal.com/500689.html о доп. займе в 130 млрд от Сбербанка;

https://ecworld.livejournal.com/401165.html о гарантиях на 9 млрд евро от Роснефти.

Ну, и не забывайте самое главное:

И ответьте для себя на вопрос: кому принадлежит Роснефть? С долгом, с заложенным будущим потоком, с гарантиями и приватизированной на российские деньги долей? Государству?

Как "санировать" госкомпанию на себя, используя государственные деньги? Ничего не напоминает?

_

Поставьте приложение Telegram и присоединяйтесь к нашему новому каналу - http://t.me/ecworld - JOIN.

Но что делать, если крупная государственная компания должна больше, чем стоят ее активы. И это соотношение только растет. И это создает риск для снижения ее стоимости за счет выхода миноритарных акционеров (что может привести не только к позитиву для тех, кто хочет подешевле приватизировать компанию, но и к негативу для текущих акционеров, например, если захочется немного пополнить бюджет, и по ряду других причин). Что делать?

Можно национализировать другие частные компании из ее сектора, затем подешевле приватизировать их на нашу компанию - и показать инвесторам, что в будущем весь этот сектор это и есть наша компания. То есть мы в любом случае будем и наши акции будут стоить дороже.

Можно продать продукт, который только БУДЕТ произведен в будущем. То есть получить не просто аванс за поставку, как это делают многие компании, а получить аванс вперед на многие месяцы и даже годы.

Все мы помним, как поступила Роснефть, подписав тот самый эпохальный контракт с CNPC, по которому она получила предоплату и должна была получать далее в несколько этапов - за продажу в будущем нефти. Выгодно, вроде, да? Только Роснефть теперь не просто должна на многие годы вперед. Компания продала со скидкой около 4$, это прямые будущие потери бюджета компании и страны. Более того, если я не ошибаюсь, то по предоплате Роснефть платит проценты как по кредиту. Что-то около 4% (не дороже ли это собственно текущих ставок по кредитам для такой компании?).

Потом была приватизация якобы на пул иностранных инвесторов сквозь санкции, снова за "наш счет" и практически в долгосроке ничего кроме убытков не приносящая государству (если пул госбанков считать частью государства). Все же мы помним эту схему?

А на днях мы увидили продолжение. Китайская CEFC выкупает у наших друзей сверху - 14,2% Роснефти. Мы всё ближе к бенефициару сделки. Но и это еще не всё. Если вы думаете, что российская финансовая система вернет то, что она вложила в ту сделку (кредиты для гленкора-катара), то вы ошибаетесь. Часть средств под сделку будет получена китайцами в кредит от наших банков. Это как раз дополнительно к разговору о тех самых прямых финансовых потерях страны на длительном промежутке времени.

Но что же еще укладывается в эту схему? Продать / приватизировать часть на связанную компанию, в которой есть у тебя, например, также доля или которая обязуется по понятиям в дальнейшем продать тебе эту часть. Уже на твою компанию. Иначе бы зачем себе в убыток кредитовать чужих инвесторов. Только если они свои (ведь, мы сейчас не говорим про классические сделки, где две независимые стороны ищут источники финансирования сделки; Россия свое получила от сделки и типа же закрыла ее, зачем теперь помогать чужим гленкор-катару, правда?).

Для более полной картины можете еще освежить в памяти старые материалы:

https://ecworld.livejournal.com/362008.html о дружбе с Китаем;

https://ecworld.livejournal.com/500689.html о доп. займе в 130 млрд от Сбербанка;

https://ecworld.livejournal.com/401165.html о гарантиях на 9 млрд евро от Роснефти.

Ну, и не забывайте самое главное:

И ответьте для себя на вопрос: кому принадлежит Роснефть? С долгом, с заложенным будущим потоком, с гарантиями и приватизированной на российские деньги долей? Государству?

Как "санировать" госкомпанию на себя, используя государственные деньги? Ничего не напоминает?

_

Поставьте приложение Telegram и присоединяйтесь к нашему новому каналу - http://t.me/ecworld - JOIN.