Пенсионный капец или зачем потребовалась война с Украиной

Оригинал взят у skobars в Пенсионный капец или зачем потребовалась война с Украиной

Оригинал взят у arctic_lane в Пенсионный капец или зачем потребовалась война с Украиной

Старики и разбойники

Как будут грабить российских пенсионеров

Многие из вас наверняка даже не слышали, что власти планируют фактически ограбить десятки миллионов россиян - особенно тех, кто моложе 1967 года рождения, - лишив нас нормальных пенсий. Пакет законов по новой пенсионной реформе уже принят. Но, к сожалению, эта тема широко не обсуждается в обществе. Думаю, во многом потому, что никто, кроме узких специалистов, толком не понимает, в чем конкретно состоит данная реформа. В этой статье я постараюсь предельно доступно объяснить ее суть.

ДЛЯ НАЧАЛА - ФАКТЫ

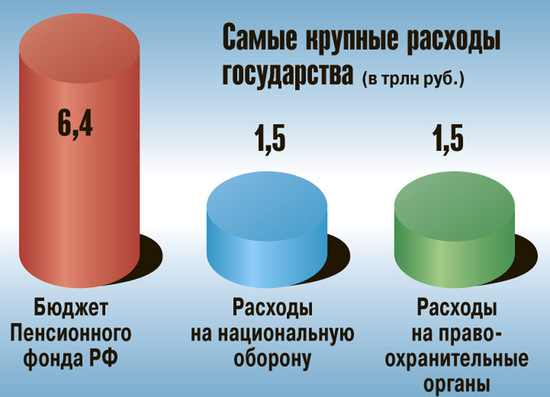

Попробуйте, не подглядывая в следующий график, угадать: сколько бюджетных денег идет на выплаты пенсий ежегодно? Самый популярный ответ на этот вопрос - не более 10%. Ведь российские пенсионеры живут бедно, пенсия мизерная, прожить на нее очень трудно. А теперь - правильный ответ.

[Spoiler (click to open)]

У меня тоже глаза на лоб полезли, когда я узнал, что пенсии «съедают» 38% федеральных расходов (если считать средства внебюджетных фондов). Бюджет Пенсионного фонда России (ПФР) на 2014 год равняется сумме, которую обычному человеку даже представить трудно, - 6,4 триллиона рублей. И это расходы только за один год. Для сравнения: расходы на всю Олимпиаду в Сочи за 8 лет в 4 с лишним раза меньше - 1,5 трлн рублей.

Задам читателю еще один вопрос: если у всех российских депутатов и чиновников - от президента до муниципального служащего - отнять все зарплаты за год, то как долго на эти деньги можно будет содержать пенсионеров? Многие, у кого я спрашивал, не задумываясь, отвечали: ну, лет 5-10. А вот правильный ответ.

В эти цифры трудно поверить, но их легко проверить. Бюджет РФ опубликован на сайте правительства, и из него следует, что годовой зарплатный фонд всех российских чиновников равен 428,89 млрд рублей. А теперь только не падайте со стула, когда узнаете, на сколько дней пенсионных выплат хватит огромного состояния Романа Абрамовича.

«ДЕМОГРАФИЧЕСКАЯ ЯМА»

Всем пережившим культурный шок предлагаю чуть отдышаться. Ибо впереди еще немало удивительных открытий.

Если рассуждать грубо, то размер пенсии зависит от соотношения количества пенсионеров и работающих граждан. Чем больше людей платит налоги - тем больше денег идет на пенсии. И, соответственно, наоборот.

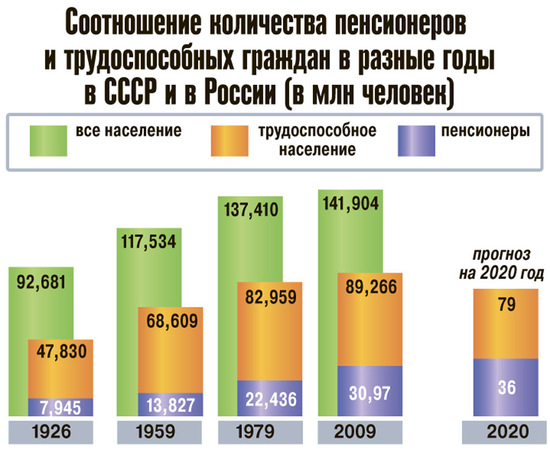

До середины 2000-х соотношение работающих и пенсионеров в России улучшалось. На пенсию выходило немногочисленное поколение уроженцев 1940-х, а в трудоспособный возраст вступали представители последнего советского беби-бума 1980-х. Затем ситуация начала резко ухудшаться. На пенсию стали выходить представители поколения 1950-х - послевоенного беби-бума, а в трудоспособный возраст вступают родившиеся в 1990-е - период «демографической ямы». И дальше будет не лучше: поколение 1960-х больше поколения 2000-х. Взгляните на этот график.

В 2009 году 30 млн российских пенсионеров жили за счет 89 млн трудоспособных граждан. В 2020 году пенсионеров будет на 6 млн больше, а работающих - на 10 млн меньше. Если представить, что это случилось в 2013-м, то размер пенсий в стране уменьшился бы на треть. Или пришлось бы на треть увеличивать государственные расходы на пенсионеров. Но тогда еще меньше денег осталось бы на образование, здравоохранение, дороги, ЖКХ и т.д.

Впрочем, денег, которые собирает Пенсионный фонд из зарплат работающих россиян, на выплаты пенсий давно уже не хватает. Нам просто везет с высокими ценами на нефть: четверть пенсионных выплат финансируется за счет сырьевых доходов. А в следующем году впервые за многие годы высокие цены на нефть перестанут нас спасать. Но об этом чуть позже.

ЗАНАЧКА НА СТАРОСТЬ

Из-за того что страна стареет, а цена на нефть непредсказуема, в начале 2000-х в России ввели накопительную пенсию: все граждане моложе 1967 года рождения стали откладывать часть своей зарплаты на старость. Схема такова.

Страховые взносы в размере 30% нашей зарплаты платит государству работодатель. Большая часть этих денег идет на текущие выплаты пенсионерам, а 6% нашей зарплаты (из этих 30%) откладывается уже на будущие пенсии.

Эти деньги - заначка на нашу с вами старость. На тот случай, если упадут цены на нефть или что-то плохое случится с экономикой. Чтобы эти деньги не обесценились, их инвестируют в разные прибыльные проекты. Таким образом, наши накопления индексируются на уровень инфляции, а в некоторых пенсионных фондах даже и выше.

Это мировая практика. Более чем за 10 лет на нашу старость накоплено уже около 3 трлн рублей и каждый год откладывается еще 430-450 млрд.

АФЕРА ВМЕСТО РЕФОРМЫ

Сегодня власть столкнулась с ситуацией, когда денег на текущие пенсионные выплаты в бюджете стало физически не хватать. Это результат бездарной экономической политики, отсутствия независимой судебной системы, произвола бюрократии и силовиков, ухудшения инвестиционного климата, бегства капиталов из страны и т.д.

Как решить проблему и протянуть еще какое-то время? Да просто! Власть решила забрать пенсионные накопления у всех, кто моложе 1967 года рождения, чтобы нашими деньгами заткнуть сегодняшнюю дыру в Пенсионном фонде.

В правительстве успокаивают: это, мол, временная мера. Но мы-то знаем, что в России нет ничего более постоянного. Пенсионные заначки 25 млн граждан, которые будут отложены в 2014 году, конфискуют. Кроме того, накопления, сделанные ранее «молчунами», будут растрачены и в 2015 году. («Молчунами» журналисты прозвали тех, чьи заначки хранятся в ПФР и кто не перевел свои накопления в негосударственные пенсионные фонды.)

Правительство обещает потом вернуть нам накопления, которые конфискует сейчас. Но обман в том, что брать-то будут деньгами, а возвращать - так называемыми пенсионными баллами.

И вот мы подошли к главной части аферы.

ОБМАННЫЙ ПУНКТ

Собственно, главная «инновация» от правительства - то, что пенсионные права граждан будут учитываться в баллах.

Курс, по которому баллы будут обмениваться на рубли, определяется по такому принципу: сумма денег, собранных за год Пенсионным фондом, делится на количество баллов, предъявленных пенсионерами к выплате в этом же году.

То есть: чем больше пенсионеров - тем меньше пенсия для каждого.

Пока мы работаем, работодатель перечисляет в Пенсионный фонд 30% каждой нашей зарплаты. Фонд переводит эти абсолютно реальные деньги в некие виртуальные баллы. Фактически продает нам баллы по определенному курсу. А при выходе на пенсию ПФР назначает нам размер пенсии в зависимости от количества баллов и таким образом как бы выкупает эти баллы обратно.

Но тут всё как в обменном пункте: курс покупки виртуальных баллов будет отличаться от курса их продажи!

Почему? Да потому, что эти баллы - мыльные пузыри. Их стоимость каждый год будет меняться в зависимости от того, сколько правительство соберет денег и на сколько пенсионеров их надо будет поделить.

Соберет много - ну, хорошо. Соберет мало - и тогда сегодняшний рубль, честно отложенный вами на старость, через 5-10 лет превратится в пять копеек.

Не правда ли, удобная формула? Для власти, но не для нас.

БАЛЛ - ИЛИ ПРОПАЛ

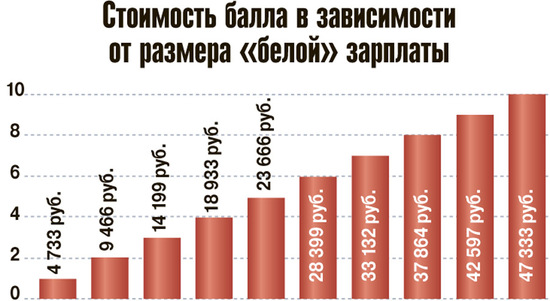

Итак, размер пенсии будет зависеть от количества набранных нами баллов. А их количество - от размера оклада. Новая система начнет работать с 2015 года. Но зачем долго ждать? Давайте попробуем просчитать стоимость балла, если бы эта система заработала уже в 2013-м.

1 балл вы получите, если ваша «белая» годовая зарплата равна 56 тыс. 800 рублям (4 тыс. 733 руб. в месяц). А всего за год можно набрать не более 10 баллов - в этом случае официальная зарплата должна быть минимум 47 тыс. 330 рублей в месяц.

Вот вам для наглядности график.

Ежегодно стоимость балла будет пересчитываться и устанавливаться постановлениями правительства. В них будет указана максимальная налогооблагаемая зарплата, которая позволит получить 10 пенсионных баллов.

ПЕНСИОННЫЙ ВОЗРАСТ: ПОВЫШАТЬ... НЕ ПОВЫШАЯ

Но наше государство этим не ограничилось и придумало еще одно хитрое «новшество».

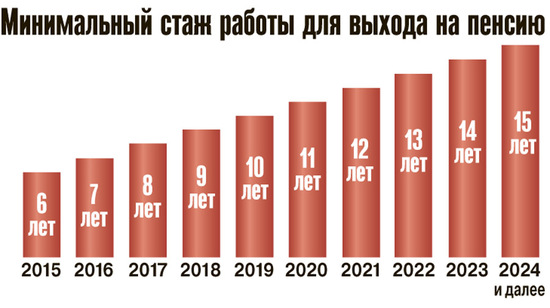

Начиная с 2024 года, чтобы получать страховую пенсию, нужно будет набрать минимум 30 баллов и иметь трудовой стаж 15 лет. Не набравшие нужного количества баллов будут рассматриваться как... вообще не работавшие. А люди, честно отчислявшие деньги в ПФР 14 лет, просто не считаются пенсионерами! Даже если вы все 14 лет получали высокую зарплату и смогли накопить много баллов, они у вас все равно «сгорают».

Точнее, для таких, не набравших нужного количества баллов и не имеющих 15 лет стажа, все-таки пенсия наступит, но на 5 лет позже. У женщин - с 60, у мужчин - с 65 лет. По оценкам экспертов, в этой ситуации окажется до четверти (!) будущих пенсионеров.

Вот как будет увеличиваться необходимый стаж в зависимости от года выхода на пенсию.

фото: Иван Скрипалев

Если у жителей больших городов вряд ли возникнут трудности с набором заветных 30 баллов, то у всех остальных - запросто. Как видно из графика, под фактическое повышение пенсионного возраста рискуют попасть те, кто получает зарплату «в конвертах». А также те, у кого уровень оклада ниже 4 тыс. 733 рублей в месяц. Например, это люди, работающие на полставки.

Кстати, в самой сложной ситуации оказываются домохозяйки, посвятившие десять и более лет воспитанию детей, а в остальное время работавшие с невысоким заработком. Это к слову о «борьбе» за повышение рождаемости...

Подведем итог.

Реформа закончится повышением пенсионного возраста для менее обеспеченных граждан и обманом - для всех остальных. Ведь даже если вы наберете необходимые баллы, к моменту выхода на пенсию они могут запросто обесцениться: на сей счет власть гарантий никому не дает.

Помните, почтальон Печкин из известного мультфильма говорил: «Я, может, только жить начинаю: на пенсию перехожу!»

К сожалению, сегодня наше государство делает все, чтобы на пенсии жизнь не «начиналась», а скорее заканчивалась.

Д. Гудков

Московский Комсомолец № 26434 от 22 января 2014 г.

Оригинал взят у arctic_lane в Пенсионный капец или зачем потребовалась война с Украиной

Старики и разбойники

Как будут грабить российских пенсионеров

Многие из вас наверняка даже не слышали, что власти планируют фактически ограбить десятки миллионов россиян - особенно тех, кто моложе 1967 года рождения, - лишив нас нормальных пенсий. Пакет законов по новой пенсионной реформе уже принят. Но, к сожалению, эта тема широко не обсуждается в обществе. Думаю, во многом потому, что никто, кроме узких специалистов, толком не понимает, в чем конкретно состоит данная реформа. В этой статье я постараюсь предельно доступно объяснить ее суть.

ДЛЯ НАЧАЛА - ФАКТЫ

Попробуйте, не подглядывая в следующий график, угадать: сколько бюджетных денег идет на выплаты пенсий ежегодно? Самый популярный ответ на этот вопрос - не более 10%. Ведь российские пенсионеры живут бедно, пенсия мизерная, прожить на нее очень трудно. А теперь - правильный ответ.

[Spoiler (click to open)]

У меня тоже глаза на лоб полезли, когда я узнал, что пенсии «съедают» 38% федеральных расходов (если считать средства внебюджетных фондов). Бюджет Пенсионного фонда России (ПФР) на 2014 год равняется сумме, которую обычному человеку даже представить трудно, - 6,4 триллиона рублей. И это расходы только за один год. Для сравнения: расходы на всю Олимпиаду в Сочи за 8 лет в 4 с лишним раза меньше - 1,5 трлн рублей.

Задам читателю еще один вопрос: если у всех российских депутатов и чиновников - от президента до муниципального служащего - отнять все зарплаты за год, то как долго на эти деньги можно будет содержать пенсионеров? Многие, у кого я спрашивал, не задумываясь, отвечали: ну, лет 5-10. А вот правильный ответ.

В эти цифры трудно поверить, но их легко проверить. Бюджет РФ опубликован на сайте правительства, и из него следует, что годовой зарплатный фонд всех российских чиновников равен 428,89 млрд рублей. А теперь только не падайте со стула, когда узнаете, на сколько дней пенсионных выплат хватит огромного состояния Романа Абрамовича.

«ДЕМОГРАФИЧЕСКАЯ ЯМА»

Всем пережившим культурный шок предлагаю чуть отдышаться. Ибо впереди еще немало удивительных открытий.

Если рассуждать грубо, то размер пенсии зависит от соотношения количества пенсионеров и работающих граждан. Чем больше людей платит налоги - тем больше денег идет на пенсии. И, соответственно, наоборот.

До середины 2000-х соотношение работающих и пенсионеров в России улучшалось. На пенсию выходило немногочисленное поколение уроженцев 1940-х, а в трудоспособный возраст вступали представители последнего советского беби-бума 1980-х. Затем ситуация начала резко ухудшаться. На пенсию стали выходить представители поколения 1950-х - послевоенного беби-бума, а в трудоспособный возраст вступают родившиеся в 1990-е - период «демографической ямы». И дальше будет не лучше: поколение 1960-х больше поколения 2000-х. Взгляните на этот график.

В 2009 году 30 млн российских пенсионеров жили за счет 89 млн трудоспособных граждан. В 2020 году пенсионеров будет на 6 млн больше, а работающих - на 10 млн меньше. Если представить, что это случилось в 2013-м, то размер пенсий в стране уменьшился бы на треть. Или пришлось бы на треть увеличивать государственные расходы на пенсионеров. Но тогда еще меньше денег осталось бы на образование, здравоохранение, дороги, ЖКХ и т.д.

Впрочем, денег, которые собирает Пенсионный фонд из зарплат работающих россиян, на выплаты пенсий давно уже не хватает. Нам просто везет с высокими ценами на нефть: четверть пенсионных выплат финансируется за счет сырьевых доходов. А в следующем году впервые за многие годы высокие цены на нефть перестанут нас спасать. Но об этом чуть позже.

ЗАНАЧКА НА СТАРОСТЬ

Из-за того что страна стареет, а цена на нефть непредсказуема, в начале 2000-х в России ввели накопительную пенсию: все граждане моложе 1967 года рождения стали откладывать часть своей зарплаты на старость. Схема такова.

Страховые взносы в размере 30% нашей зарплаты платит государству работодатель. Большая часть этих денег идет на текущие выплаты пенсионерам, а 6% нашей зарплаты (из этих 30%) откладывается уже на будущие пенсии.

Эти деньги - заначка на нашу с вами старость. На тот случай, если упадут цены на нефть или что-то плохое случится с экономикой. Чтобы эти деньги не обесценились, их инвестируют в разные прибыльные проекты. Таким образом, наши накопления индексируются на уровень инфляции, а в некоторых пенсионных фондах даже и выше.

Это мировая практика. Более чем за 10 лет на нашу старость накоплено уже около 3 трлн рублей и каждый год откладывается еще 430-450 млрд.

АФЕРА ВМЕСТО РЕФОРМЫ

Сегодня власть столкнулась с ситуацией, когда денег на текущие пенсионные выплаты в бюджете стало физически не хватать. Это результат бездарной экономической политики, отсутствия независимой судебной системы, произвола бюрократии и силовиков, ухудшения инвестиционного климата, бегства капиталов из страны и т.д.

Как решить проблему и протянуть еще какое-то время? Да просто! Власть решила забрать пенсионные накопления у всех, кто моложе 1967 года рождения, чтобы нашими деньгами заткнуть сегодняшнюю дыру в Пенсионном фонде.

В правительстве успокаивают: это, мол, временная мера. Но мы-то знаем, что в России нет ничего более постоянного. Пенсионные заначки 25 млн граждан, которые будут отложены в 2014 году, конфискуют. Кроме того, накопления, сделанные ранее «молчунами», будут растрачены и в 2015 году. («Молчунами» журналисты прозвали тех, чьи заначки хранятся в ПФР и кто не перевел свои накопления в негосударственные пенсионные фонды.)

Правительство обещает потом вернуть нам накопления, которые конфискует сейчас. Но обман в том, что брать-то будут деньгами, а возвращать - так называемыми пенсионными баллами.

И вот мы подошли к главной части аферы.

ОБМАННЫЙ ПУНКТ

Собственно, главная «инновация» от правительства - то, что пенсионные права граждан будут учитываться в баллах.

Курс, по которому баллы будут обмениваться на рубли, определяется по такому принципу: сумма денег, собранных за год Пенсионным фондом, делится на количество баллов, предъявленных пенсионерами к выплате в этом же году.

То есть: чем больше пенсионеров - тем меньше пенсия для каждого.

Пока мы работаем, работодатель перечисляет в Пенсионный фонд 30% каждой нашей зарплаты. Фонд переводит эти абсолютно реальные деньги в некие виртуальные баллы. Фактически продает нам баллы по определенному курсу. А при выходе на пенсию ПФР назначает нам размер пенсии в зависимости от количества баллов и таким образом как бы выкупает эти баллы обратно.

Но тут всё как в обменном пункте: курс покупки виртуальных баллов будет отличаться от курса их продажи!

Почему? Да потому, что эти баллы - мыльные пузыри. Их стоимость каждый год будет меняться в зависимости от того, сколько правительство соберет денег и на сколько пенсионеров их надо будет поделить.

Соберет много - ну, хорошо. Соберет мало - и тогда сегодняшний рубль, честно отложенный вами на старость, через 5-10 лет превратится в пять копеек.

Не правда ли, удобная формула? Для власти, но не для нас.

БАЛЛ - ИЛИ ПРОПАЛ

Итак, размер пенсии будет зависеть от количества набранных нами баллов. А их количество - от размера оклада. Новая система начнет работать с 2015 года. Но зачем долго ждать? Давайте попробуем просчитать стоимость балла, если бы эта система заработала уже в 2013-м.

1 балл вы получите, если ваша «белая» годовая зарплата равна 56 тыс. 800 рублям (4 тыс. 733 руб. в месяц). А всего за год можно набрать не более 10 баллов - в этом случае официальная зарплата должна быть минимум 47 тыс. 330 рублей в месяц.

Вот вам для наглядности график.

Ежегодно стоимость балла будет пересчитываться и устанавливаться постановлениями правительства. В них будет указана максимальная налогооблагаемая зарплата, которая позволит получить 10 пенсионных баллов.

ПЕНСИОННЫЙ ВОЗРАСТ: ПОВЫШАТЬ... НЕ ПОВЫШАЯ

Но наше государство этим не ограничилось и придумало еще одно хитрое «новшество».

Начиная с 2024 года, чтобы получать страховую пенсию, нужно будет набрать минимум 30 баллов и иметь трудовой стаж 15 лет. Не набравшие нужного количества баллов будут рассматриваться как... вообще не работавшие. А люди, честно отчислявшие деньги в ПФР 14 лет, просто не считаются пенсионерами! Даже если вы все 14 лет получали высокую зарплату и смогли накопить много баллов, они у вас все равно «сгорают».

Точнее, для таких, не набравших нужного количества баллов и не имеющих 15 лет стажа, все-таки пенсия наступит, но на 5 лет позже. У женщин - с 60, у мужчин - с 65 лет. По оценкам экспертов, в этой ситуации окажется до четверти (!) будущих пенсионеров.

Вот как будет увеличиваться необходимый стаж в зависимости от года выхода на пенсию.

фото: Иван Скрипалев

Если у жителей больших городов вряд ли возникнут трудности с набором заветных 30 баллов, то у всех остальных - запросто. Как видно из графика, под фактическое повышение пенсионного возраста рискуют попасть те, кто получает зарплату «в конвертах». А также те, у кого уровень оклада ниже 4 тыс. 733 рублей в месяц. Например, это люди, работающие на полставки.

Кстати, в самой сложной ситуации оказываются домохозяйки, посвятившие десять и более лет воспитанию детей, а в остальное время работавшие с невысоким заработком. Это к слову о «борьбе» за повышение рождаемости...

Подведем итог.

Реформа закончится повышением пенсионного возраста для менее обеспеченных граждан и обманом - для всех остальных. Ведь даже если вы наберете необходимые баллы, к моменту выхода на пенсию они могут запросто обесцениться: на сей счет власть гарантий никому не дает.

Помните, почтальон Печкин из известного мультфильма говорил: «Я, может, только жить начинаю: на пенсию перехожу!»

К сожалению, сегодня наше государство делает все, чтобы на пенсии жизнь не «начиналась», а скорее заканчивалась.

Д. Гудков

Московский Комсомолец № 26434 от 22 января 2014 г.