Записки о постиндустриале (информационном обществе)

РОССИЯ

Россия, в настоящий момент, представляет собой типичное индустриальное государство, с некоторыми особенностями. Российская экономика шестая среди стран мира по объёму ВВП по ППС. Единственная особенность, отличающая Россию от других индустриальных стран заключается в образовательной структуре российской рабочей силы.

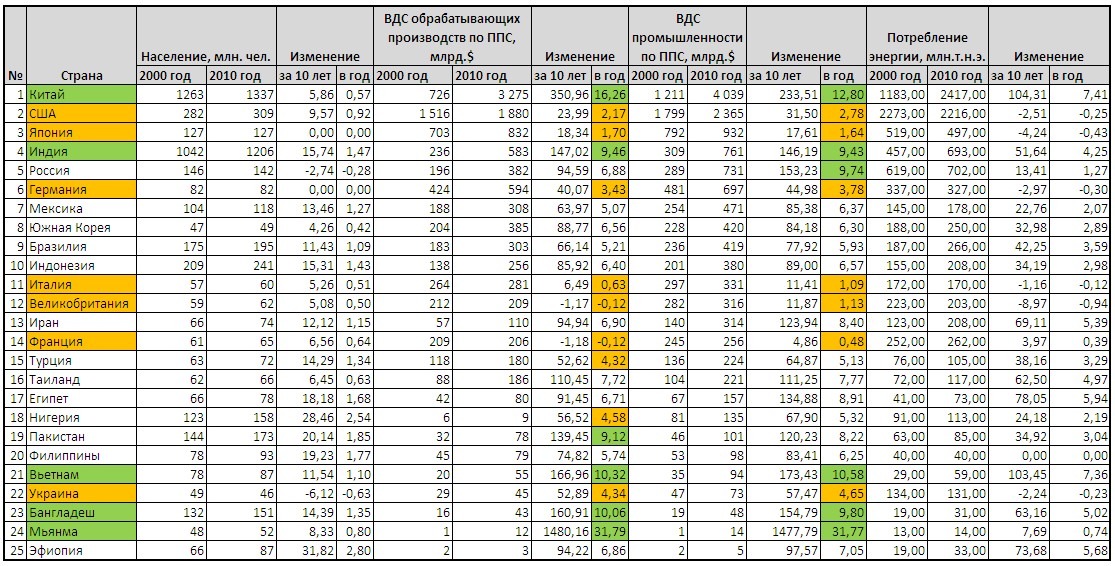

Как видно из приведенной выше ссылки, структура российской занятности является практически «стандартной». Распределение российских работников по трем секторам - первичному (сельское хозяйство и примыкающие к нему отрасли), вторичному (добывающая и обрабатывающая промышленность, строительство, газо-, электро- и водоснабжение) и третичному (сфера услуг) мало чем отличается от стандартного распределения в индустриальных странах. По объему вторичного сектора экономика России сопоставима с экономикой Германии, и что в процентном отношении составляет около 30%. Однако, вторичный сектор экономики Германии состоит преимущественно из машиностроительного, т.е. обрабатывающей промышленности. В отличие от Германии вторичный сектор России имеет существенную долю добывающей промышленности. В целом доля обрабатывающей промышленности в Германии выше на 36% такой же доли в России, при этом экспорт продуктов обрабатывающей промышленности является основной доходной частью экономики Германии. В России продукция обрабатывающей промышленности идет в основном на внутренний рынок, а экспортная выручка приходится на добывающую промышленность. В структуре экспорта за 2013г. доля нефти и газа составляет 47,2%, а с нефтепродуктами 68,1%. А цена на нефть и газ имеет существенные рыночные колебания, что в итоге сказывается на наполнении бюджета страны, получающего природную ренту, и в итоге на его возможности производить финансирование (о чем говорилось в разделе Деньги) - как социальное, так и инфраструктурное. Также, как было пояснено в разделе Деньги, индустриальная экономика России сильно завязана на кредитные деньги западных банков, и снижение возможности кредитования в кризисы 2008г. и 2014г. существенно бьет по всем секторам российской промышленности.

{kind=link}

Как становится понятным снижение стоимости нефти и газа на мировых рынках, и блокировка санкциями возможности привлечения кредитных ресурсов из-за рубежа, становится долгосрочной удавкой для России. С одной стороны, бюджет страны формируется исходя из определенной прогнозной цены на нефть и газ, и снижение цен на данные ресурсы требует либо урезания финансирования (например, социального) государством, либо увеличения размеров поставок этих ресурсов за рубеж (что понятно ограниченно в масштабах и к тому же исчерпаемо со временем), либо снижение курса национальной валюты (рубля) в целях получения, в пересчете на рубли, запланированного наполнения бюджета в абсолютном денежно-рублевом выражении. Что и было сделано в в ноябре-декабре 2014г., и что безусловно резко снизило покупательную способность населения в силу повышения цен на импортные товары, а за ним постепенно и российских. С другой стороны имеется золотовалютные (международные) резервы, состоящие из валютных резервов и монетарного золота. Валютные резервы до последнего времени были вложены в ценные бумаги практически с нулевой доходностью США, Франции, Германии и других стран Основная цель вложения - простое сохранение, которое, однако, за собой может повлечь блокировку/арест российских активов как уже было с Ираном и Ливией, при необходимости. Валютные резервы используются для воздействия на обменный курс национальной валюты, когда ЦБ вынужден продавать валюту при спросе со стороны населения или юридических лиц. Помимо этого валютные резервы необходимы для финансирования дефицита платежного баланса - покрытия сумм по обслуживанию процентов по внешнему долгу и расчетов за импортную продукцию. За последний год золотовалютные резервы сократились на 120 млрд. в силу необходимости производить валютные интервенции - продавать валюту населению и юридическим лицам, где одни переводят свои сбережения в валюту, а другие расплачиваются за импортную продукцию, а также гасят свои валютные долги. Как видно, при сохранении цен на нефть на нынешних уровнях и отсутствии импортозамещения (что сильно маловероятно) золотовалютных резервов страны хватит (если не случиться их блокировка) еще на 3-4 года, что в итоге потребует сильного снижения бюджетных расходов на социальные выплаты и развитие инфраструктуры. При этом нужно не забывать про необходимость кредитования российской промышленности, без чего она не сможет развиваться. И хотя ЦБ РФ пытается кредитовать российскую экономику за счет валютных резервов снижение размеров золотовалютных резервов сведет эти усилия на нет, тем более основная часть этих кредитных денег, через госбанки типа ВТБ, достанется нефтегазовому комплексу. Таким образом, современная мировая кредитно-денежная политика является превосходным инструментом сдерживания или удушения любого субъекта - от небольшой фирмы до государства. И Россия находится в ловушке, как собственных действий, так и западных «партнеров». Проведение дальнейшей самостоятельной политики приведет к продолжению санкционного давления, и как было показано, через 3-4 года полного исчерпания золотовалютных резервов с последующей необходимостью производить займы под существенных проценты в силу «мусорного» рейтинга, понятно падение уровня жизни и далее по нарастающей, вплоть до развития ситуации по украинскому сценарию со скатыванием в постиндустриал корпорокративной формации. Отказ от самостоятельной политики требует возврат Крыма, посыпание головы пеплом, с соответствующими международными судами (как по делу Юкоса) и миллиардных компенсаций «пострадавшей» стороне, в итоге с непредсказуемым финалом. Так что остается - заворачиваться в белую простыню, и ползти в сторону кладбища? Имеется другой вариант, и об этом ниже.

{kind=link}

Раздаются предложения, для снижения западного финансового давления, переводить золотовалютные резервы в чисто золотые резервы (монетарное золото), и под эти резервы кредитовать собственную экономику. Бессмысленность этого шага в целом понятна из раздела Деньги, по сути это возврат в 19-й век, только тут золото является обеспечением не бумажных денег, а кредитных. Вложение же валютных резервов в собственную экономику с большой вероятностью приведет к венесуэльскому/нигерийскому варианту, т.е. к банкротству. Как видно, оба эти варианта предполагают продолжение курса самостоятельной политики, снижение зависимости от западных денег и кредитование собственной экономики за счет собственных ресурсов. Предлагаемый ниже вариант поддерживает все эти три фундаментальных положения, однако требует переформатирования денежно-финансовой системы страны.

В настоящий момент денежно-финансовая система является двухуровневой с массой коммерческих банков внизу и центральным банком вверху. Для снижения кредитно-денежного западного давления, а также для создания управляемого постиндустриального общества необходима не двухуровневая, а многоуровневая банковская система с переходом к однокомпонентной электронной денежной системе. Многоуровневую систему можно назвать фрактальной, по принципу формирования древесного ствола, где от каждого ствола/ветки отходит несколько ответвлений, и так далее, почти до бесконечности (при необходимости). Однако, до описания многоуровневой банковской системы необходимо подробнее разобрать однокомпонентную электронную денежную систему.

Однокомпонентная электронная денежная система

Электронные деньги - это деньги, которые записаны в виде чисел на счетах в банковских компьютерах, которые перемещаются без бумажек по электронным сетям. В данном случае электронные деньги это вид информации, которая создает гигантскую, сложнейшую систему связей в обществе. Таким образом, деньги служат регулятором общественного производства товаров и услуг. Деньги определяют и что производить, и как производить, в силу элементарного - деньги являются главным регулятором потребления. В отличие от золотых/бумажных денег, являющихся специфическим товаром определяющим стоимость других товаров и услуг, электронные деньги не являются товаром, а представляют из себя непосредственно информацию о стоимости товаров и услуг.

На первом этапе необходимо снять с наличности статус денег. Придать им статус ценной бумаги на предъявителя, которые эмитирует, продает и покупает созданное Российское казначейство, с монопольным правом, полученным от государства. Казначейство работают как коммерческая организация и покупает/продает свои векселя с неким дисконтом (например, в 5-7%). Цель этого - сделать оплату наличными невыгодной для обладателя наличных средств. В то же время денежное обращение (печать, защита, перевозка, охрана и т.д.) снимается из государственных затрат. Казначейство устанавливает правила кому и в каких объемах оно продает/покупает наличные средства. Это могут быть физические лица и, например, предприятия розничной торговли. Соответственно, за наличные средства могут быть приобретены только недорогие товары, все дорогие товары, а также оплата продукции/услуг юридических лиц только за электронные деньги. У банков из их активов казначейские векселя (бумажные деньги) полностью изымаются. С казначейскими векселями работают только сбербанки (о них ниже), в качестве агентов Казначейства. В кассах сбербанков граждане и "покупают" эти векселя (получают наличность), если они им нужны для целей использования в мелкой розничной торговле.

Многоуровневая банковская система

Банковская система - это денежно-банковская сеть, в которой банк есть лишь отдельный элемент сети. Вне этой сети в современной денежной системе он не имеет никакого смысла. Современный банк не место хранения денег (не "банка с деньгами"), а узел денежно-банковской системы, в котором осуществляется работа с ними и обработка денежных потоков. В двухуровневой банковской системе имеется центральный банк, в котором все остальные банки держат свои корреспондентские счета, и который является ностробанком для всех банков системы. Центральный банк в то же время не является ничьим ностробанком и сам не имеет корреспондентских счетов ни в одном банке. И вся пересылка денег в такой банковской системе идет через этот банк. Таким образом, деньги, которые один банк переслал в центральный банк, последний пересылает в другой банк для совершения операции по переводу денег, при этом с корсчета в центробанке одного банка эта сумма списывается, а на корсчет другого она записывается. Так осуществляются коммуникации денег в двухуровневой банковской системе. Понятно, что центробанк является гарантом всех проводок в силу доверия, которое ему предано государством как главному государственному банку. И также центробанк является неким регулирующим органом по отношению к остальным банкам.

Многоуровневая система построена тоже по иерархическому принципу, однако деление происходит по территориальным и функциональным критериям. Банки имеют подчинение сверху вниз. Все денежные безналичные средства банка нижнего уровня, например, районного, учитываются на счетах банка верхнего уровня, например, городского. Все средства городских - в областном, областных в центральном банке. Фактически, вся банковская система представляет собою единый многофилиальный банк. Важной особенностью этой банковской системы является то, что кредитные ресурсы в этой системе сразу же записывались на ностросчет банка в его ностробанке, без ценробанка. Поэтому объем денег, которым может распорядиться банк, точно соответствовует количеству денег, которые имеются на его счете в ностробанке. В такой системе существует четкая и однозначная система движения денег между любыми двумя банками. Сначала деньги будут двигаться вверх от одного территориального банка до того банка, в пределах досягаемости которого лежит банк - приемщик денег, а затем вниз по системе территориальных банков, пока деньги не дойдут до банка - получателя денег. Складывается впечатление о лишних транзакциях при сравнении с двухуровневой системой, особенно при оплатах в другие регионы или за границу. На первом этапе формирования системы будет возникать такая проблема, в дальнейшем, при ее развитии, вполне применима система блокчейна - распределенного реестра для хранения данных. Чтобы не усложнять, систему блокчейна рассматривать в настоящей статье не будем.

Территориальное деление думаю пояснять не надо, а деление по функциональным критериям - это диверсификация по составу клиентов. Ствол всей банковской системы должны составлять «общественные» банки. Эти банки должны обслуживать бюджетную сферу, в них используются деньги, собираемые с налогоплательщиков и использоваться на общественные нужды - финансирование школ, больниц, деятельности органов государственного управления всех административных ступеней. Такие банки должны иметь целый спектр - центральный общественный банк, территориальные общественные банки различных уровней административного деления. Находиться они должны, думается, под контролем органов общественного управления. Фактически, это то, что составляет муниципальные, городские, районные, областные, и т.п. банки. Сеть их построена по древовидному, иерархическому образу. Корсчет районного банка находится в городском, корсчет городского - в областном, корсчет областного - в региональном, корсчет регионального - в центральном. И через корсчета идет определенный уровень административного контроля, но одновременно каждый банк обслуживает бюджетную сферу своего административного-территориального образования. В этих же банках накапливаются и через них распределяются налоги соответствующего административного уровня. Следующий тип банков - это банки, которые обслуживают граждан, а также, возможно, и малый бизнес. В системе электронных денег население нуждается в более разнообразном банковском обслуживании, ибо наличности нет, все деньги человека хранятся в этих банках, управление деньгами также происходит через эти банки. Поэтому их стоит назвать «гражданскими банками». Они должны быть максимально приближены к населению, их должно быть очень много, и фактически их можно организовать на базе отделений Сбербанка. Однако, в отличие от Сбербанка который представляет единый банк с отделениями на местах, и перераспределяет деньги в пользу центра, гражданские банки должны быть независимы и входить в общую банковскую структуру общественных банков как их низшая, корневая система. Полная независимость таких банков чревата тем, что им станет трудно выполнять свои обязанности ввиду ограниченности ресурсов. Поэтому необходима какая-то степень их объединения. Такая степень объединения возможна, если все гражданские банки составляют единый банковский холдинг. Каждый гражданский банк отчисляет некоторые средства на содержание холдиноговой структуры, которая обеспечивает централизованное чисто хозяйственное обслуживание банков. Например, централизованно поставляет соответствующее банковское оборудование, заказывает различные программные продукты и т.д. Таким образом, в системе электронных денег такой монстр как Сбербанк должен быть преобразован в холдинг гражданских банков, а как единый банк должен быть ликвидирован. Третий тип - «коммерческий банк». Именно в них будут хранить свои средства и обслуживаться предприятия, коммерческие компании, финансовые фирмы и т.д. Особенностью этих банков будет более рискованный характер деятельности, уровень банковского резервирования для них может быть существенно ниже, что позволит им иметь существенно большие кредитные ресурсы при одинаковых банковских активах. Если общественные банки и гражданские банки будут иметь, по всей видимости, автоматическую страховку от своего верхнего ностробанка, то проблемы страхования вкладов эти банки уже могут в значительной степени решать самостоятельно. Но и коммерческий банк также может иметь один-единственный корреспондентский ностросчет. Причем в качестве ностробанка коммерческого банка может быть либо другой коммерческий банк, либо общественный банк кроме центрального. Встраивание таких банков в общую систему будет зависеть от величины коммерческого банка. Банк обслуживающий крупнейшие производственные предприятия должен иметь доступ к серьезному кредитному ресурсу, и поэтому это не уровень районных или городских общественных банков, а скорее областной или федерального округа, где такой коммерческий банк и имеет ностросчет. Соответственно, чем меньше коммерческий банк, тем ниже и уровень его ностробанка, и выше проценты по кредитам (об этом ниже). Общественные банки и гражданские банки - это бесфилиальные банки. Коммерческие банки могут иметь и собственные филиалы в различных территориальных образованиях. Для этого они должны будут получить согласие на создание своих филиалов от местных органов власти. Поскольку через филиалы может происходить откачка денег с территории, а это не всегда данной территории выгодно. Если коммерческий банк через свои филиалы будет наоборот закачивать деньги с одних деньгоизбыточных территорий в другие - то создание таких филиалов местные органы власти могут согласовать. Вполне раздолье для откатов))).

Перевернутая пирамида

Несмотря на красивую структурную нарезку, пока непонятно каким образом происходит кредитование экономики за счет собственных ресурсов. Первый момент заключается в том, что в силу перехода на электронные деньги вся денежная масса находится в банках, а не разложена по «банкам» в наличном виде вечнозеленных президентов. Это кстати позволяет практически абсолютно точно знать количество денег в экономике, в отличие от современной ситуации, где объем денежной массы рассчитывается очень приблизительно, на основании различных теоретических оценок, но по факту точное количество денег неизвестно. Соответственно деньги возвращаются в оборот, в экономику, что позволяет банковской системе кредитовать собственную экономику.

Второй момент вытекает уже из самой многоуровневой банковской системы. Выше рассматривалось построение банковской системы снизу-вверх. Теперь пойдем сверху вниз. Рассмотрим какой-нибудь банк высокого уровня, например, областной банк. В нем хранятся деньги всех городских банков на территории области, и других банков, для которых он является ностробанком. Но ведь это не просто деньги, Это одновременно и кредитные ресурсы, которые этот банк может использовать для предоставления кредитов своим клиентам. За кредиты он получает проценты, т.е. имеет доходы. И, естественно, этими доходами он должен делиться с теми, благодаря кому он получил саму эту возможность, т.е. со своими вкладчиками, каковыми и являются, в том числе, и указанные выше городские банки. Это и есть проценты на депозит, на вклад. Итак, городской банк получает доходы от своего ностробанка - областного банка. Но, кроме того, и городской банк ведет свою банковскую деятельность и тоже имеет доходы. И его полные доходы складываются из собственных доходов и доходов от верхнего банка. И, естественно, он может платить проценты своим клиентам уже выше, чем верхний, областной банк. Но клиентами этого банка являются районные банки. Они получают доходы от городского банка и сами делают деньги, поэтому могут платить своим клиентам еще большие проценты. Клиентами районного банка являются гражданские банки, которые получают доходы от районных банков и сами еще зарабатывают деньги и могут платить еще более высокие проценты. А клиентами гражданских банков являются обычные граждане, которые стоят в самом низу этой пирамиды и потому могут получать самые высокие проценты, либо эти проценты могут использоваться по решению самих клиентов некапитализированным образом. Итак, самая главная особенность электронной банковской системы состоит в том, что чем ниже уровень банка, тем выше его доходы (на единицу хранимых средств), тем выше проценты, которые он может платить. А так как на самом низу стоят именно гражданские банки, то это и будут банки с наибольшими доходами, которые будут передаваться вкладчикам - гражданам. Откуда берутся эти доходы. Электронная банковская система автоматически (без налоговой службы) осуществляет перераспределение кредитных доходов, изымая их у промышленных предприятий, от всяких других фирм и клиентов банковской системы и передает на низовой уровень. И это естественно, ибо ведь денежные средства населения лежат в основе всей этой банковской пирамиды, работают на самых различных уровнях, и на всех этих уровнях эти деньги и приносят доходы гражданам. Таким образом, именно гражданские банки, работающие с деньгами физических лиц, и будут самыми высокодоходными. Поэтому, особенность электронных денег как раз и состоит в том, что она переворачивает денежную пирамиду. Если в системе бумажных денег деньги создавались (печатались) государством и затем предоставлялись предприятиям, гражданам и иным финансовым агентам в том или ином виде, в результате чего государство, в лице финансово-бюрократической элиты, было главным. Теперь деньги предприятий и граждан работают во всей экономике, они питают все государство своими деньгами, И это происходит потому, что у государства вырывается главный инструмент, благодаря которому оно приобретало самодовлеющий характер - денежную эмиссию и распоряжение деньгами. В системе электронных денег государство становится одним из пользователей денежной системы, хотя и наиболее крупным, но теряет свою исключительность в плане управления и создания денег.

Далее необходимо обсудить вопрос движения электронных денег в банковской системе. Бывают деньги «вечные», или «почти вечные». Таковы были золотые деньги. Золотая монета служила очень долго и даже если изредка и перечеканивалась, то это можно считать ее «ремонтом», но не уничтожением и новым рождением денег. Таким образом, денежный «океан» был как бессточное озеро, в котором вода остается постоянно и лишь теряется из-за естественных причин. Такую денежную систему можно назвать «бессточной». В ней количество денег можно изменять только добавлением новых денег, а уменьшить количество практически невозможно. Бумажные деньги совсем другие. Они имеют очень короткий срок жизни. Примерно полгода интенсивного использования купюры приводит ее в ветхость и ее нужно уже списывать, а вместо списанной печатать новую. Таким образом, бумажный денежный океан представляет собой как бы проточный водоем. Регулируя кран на трубе вливания и трубе выливания можно уровень воды в таком озере регулировать очень тонко и не только поддерживать постоянство воды, но и легко увеличить или уменьшить уровень воды. Например, увеличить количество денег в системе можно либо увеличив количество печатаемых денег или уменьшив их списание. Аналогично легко и уменьшить количество денег в системе, для чего можно либо уменьшить объем печатания (эмиссии, как говорят банкиры) или ускорив их списание. Такую денежную систему назовем «проточной» денежной системой. Количество денег в экономической системе необычайно важный параметр, который определяет характер экономического развития. Например, в период экономического застоя увеличение денежной массы позволяет активизировать и оживить экономику. Чтобы остудить экономику уменьшают денежную массу. Таким образом, регулирование денежной массы является важнейшей задачей, с помощью которого управляют экономическими процессами. Отсюда ясно, что «проточная» денежная система позволяет более тонко управлять денежной массой и экономикой и потому гораздо более предпочтительна. А теперь обратимся к электронным деньгам. Электронные деньги - это всего лишь числа и потому вечны. Число не может износиться, соответственно, электронная денежная система «застойная». Однако «проточная» денежная система гораздо более эффективна. И значит, желательно создать и «проточность» электронных денег, чтобы они могли родиться, пройти определенный жизненный цикл и умереть. Таким образом, необходимо сделать так, чтобы постоянно происходила эмиссия (рождение) денег и столь же постоянно происходила их ремиссия (уничтожение). И управляя процессом эмиссии и ремиссии, можно очень тонко настраивать объем денежной массы и управлять экономикой.

Как сейчас происходит эмиссия денег. Новые деньги сразу поступают в распоряжение государства, которое использует их в бюджетных целях, закачивая через бюджетные расходы в общество. Но в системе электронных денег все меняется. В этой системе наиболее эффективно используются именно деньги, которые закачаны на самый низ банковской пирамиды, ибо они используются во всей банковской пирамиде. В самом низу денежно-банковской пирамиды находятся счета граждан в гражданских банках. И потому при эмиссии денег наиболее выгодно, чтобы новые деньги поступали не на самый верх этой пирамиды - государственным инстанциям, а именно гражданам, на их банковские счета. Уничтожение же денег наиболее выгодно осуществлять именно с самого верха этой пирамиды, т.е. со счетов государства. Таким образом, получаем следующую «проточную» электронную денежную систему. Деньги должны непрерывно рождаться на счетах граждан и столь же непрерывно уничтожаться (списываться) со счетов государства. В этом алгоритме имеется возможность переложить социальную функцию государства (пенсии, выплаты безработным, пособия и т.д. и т.п.) на денежно-банковскую систему. И таким образом исключить существенный бюрократический аппарат, жрущий ресурсы и время. Каким образом это сделать? В общих чертах это выглядит так. Например, средний уровень заработной платы в России за 2017г. в районе 30 000 руб. - по данным Федеральной службы государственной статистики. Экономически активное население в России составляет в настоящий момент около 52%, т.е. половина. Тогда вводится налог на зарплату в соотношении 1:0.5, что соответствует размеру социальных налогов, существующих в настоящий момент. Предприятия начислило 2,2 трлн. рублей зарплаты и переслало их на личные счета своих сотрудников. Одновременно еще 1,1 трлн. рублей списывается автоматически банком со счетов фирм и переводится в центральный общественный банк (ниже). Начисленная заработная плата остается на счетах сотрудников, вторая часть равномерно распределяется между всеми гражданами, т.к. всем гражданам страны начисляется на счет еще по 7,5 тыс. рублей - назовем это «довольствием». Сумма безусловно небольшая, но могут быть взяты другие критерии расчета довольствия, например ВВП, или увеличение соотношения 1:1 - в этом случае налог на прибыль предприятий, в размере 3,3 трлн. рублей в год, распределяется ежеквартально на счета граждан. В этом случае сумма ежемесячного довольствия составит около 10 тыс. рублей, на каждого гражданина страны, включая детей. Налоги, за счет которых финансируется государственные расходы (например, развитие инфраструктуры или ВПК) - это НДС, акцизы, имущественные налоги и природная рента - суммарно 7,5 трлн. рублей в год.

Итак, 2,2 трлн. рублей эмитируются в банках на счетах денежного довольствия всех граждан. Поэтому налог на зарплату, собранный государством, не распределяется, не включается в бюджет, а все эти средства переводятся в центральный общественный банк и уничтожаются. И получаем вновь полный баланс. Одновременно 2,2 триллиона эмитированные соответствует 2,2 триллионам уничтоженных, баланс соблюден. Итак, деньги от граждан переходят на счета предприятий, как оплата за товары и услуги. Предприятия платят налоги. Деньги переходят к государству. Государство часть этих денег, определенную соответствующими нормативами, перечисляет на счет центрального общественного банка, который их списывает, уничтожает. Таким образом, деньги рождаются, живут и умирают. Так работает «проточная» электронная денежная система.

ЗАКЛЮЧЕНИЕ

Нарисована красивая картинка постиндустриального мира в отдельно взятой стране, с самофинансируемой экономикой. Однако совершенно непонятно кому это надо, что либо переделывать, когда все поделено/попилено. Тем более в силу слияния, в российских условиях, бюрократии и корпорократии - при наличии большого количества госкорпораций, где это слияние формирует устойчивую самоподдерживаемую связь финансовой и корпоративной элит, когда управляющие госкорпорациями ответственны за финансово-банковскую сферу. Как это не банально звучит, но многое будет зависеть от активности «народных масс», тех самых товарников. Им придется выбирать, либо молчаливое согласие с готовящимся киберпанком и ролью пушечного мяса в разборках корпорократии, либо активное участие в формировании нового постиндустриального мира, где они получают определенный и стабильный уровень доходов. Причем необходимо отметить, что роль пушечного мяса товарники могут выбрать с куда большей вероятностью, в чем помогут «свободные» СМИ, которые подведут товарников к широкому спектру «идей» - от национализма, до расизма.

Роль торговой элиты, как видно, особо не меняется от типа постиндустриального общества, просто торговля все больше переходит на электронные площадки. Постиндустриальные производители, как класс, в России в настоящий момент практически отсутствуют. Фактически, единственным типом элиты, способным противостоять корпорократии является нетократическая элита. Правда, в настоящее время, такой элиты не существует (во всяком случае в России). Думается, что нетократическая элита на первом этапе может быть сформирована как некая(ие) политическая партия, задача которой является переформатирование денежно-банковской системы, и запуск более мягкого сценария постиндустриала. В дальнейшем нетократия с поддержкой постиндустриальных производителей будет формироваться как владельцы информационных/сетевых ресурсов, где полноценный доступ к достоверной информации и воздействие через нее будет обеспечивать власть (или влияние) над социумом. В частности, именно нетократия на своих сетевых ресурсах совместно с постиндустриальными производителями, корпорократией и при участии товарников должна определять размеры «довольствия» граждан, схему его расчета, размеры других налогов на производителей (например НДС, налоги на природные ресурсы), возможность включения в свою денежно-банковскую схему других территорий и т.д. Таким образом, повторяясь, нетократическая модель предполагает взаимосвязанную структуру организации общества как систему неких сетевых структур (негосударственных). В данной модели постиндустриальным производителям предлагается положение независимого производителя, в силу доступа к информационным ресурсам не через корпорократию, а напрямую. Товарникам предлагаются формы самоорганизации, которые предусматривают вполне широкую социальную горизонтальную и вертикальную мобильность, с возможностью социальных лифтов в когорту постиндустриальных производителей.

Аминь.)