Пенсии в 21-м веке - забыть и не вспоминать

Оригинал взят у grey_croco в Пенсии в 21-м веке - забыть и не вспоминать

Именно так. Их все равно не будет или же если будут, то далеко не у всех. Даже в таких казалось бы богатых странах, как САСШ..

Кто откладывает и не откладывает на пенсию в США

Печальная ситуация с неравенством доходов в «земле свободных, доме получателей социальных пособий», усугубившаяся в последние несколько лет, окажет еще более неожиданное влияние на будущее страны. Два графика ниже ясно показывают, что большинство из тех, кому необходимо откладывать на будущее, этого не делают (и скорее всего не могут), тогда как люди с высокими доходами сберегают больше всех (и таким образом «тратят» меньше всех). Как мы уже отмечали ранее, у богатых есть активы, а у бедных - долги (и долг не есть капитал). Как отмечает Мэттью Хаймер (Matthew Heimer) из MarketWatch, недавнее исследование показывает, что 36% американцев отложили на пенсию $1,000 или менее. Другими словами они будут без пенсии.

Первый график: Кто не откладывает на пенсию - размер сбережений относительно уровня доходов домохозяйств на 2014 год. Вертикальная шкала - доля отложивших на пенсию. Горизонтальная шкала - размер годового дохода домохозяйства. Размер пенсионных сбережений: менее $1,000 - (голубым), от $1,000 до $25,000 (оранжевым).

Второй график: И кто откладывает много - размер сбережений относительно уровня доходов домохозяйств на 2014 год. Вертикальная шкала - доля отложивших на пенсию. Горизонтальная шкала - размер годового дохода домохозяйства. Размер пенсионных сбережений: от $250,000 до $499,999 (оранжевым), от $500,000 до $999,999 (зеленым), от $1 млн (фиолетовым).

75% домохозяйств, зарабатывающих менее $25,000 в год, обладают $1,000 или менее пенсионных сбережений. Среди домохозяйств со средним уровнем дохода ситуация выглядит чуть лучше: около половины домохозяйств, зарабатывающих от$50,000 and $75,000, отложили по крайней мере $25,000, и около 20% этой группы сберегли по крайней мере $100,000. Среди домохозяйств с доходом более $100,000, как и следует ожидать, ситуация с пенсионными сбережениями выглядит еще лучше. Более 40% сберегли по крайней мере $250,000 и 10% - по крайней мере $1 млн.

Конечно, ваши высокие заработки не означают, что вы много сберегаете: около 12% группы с высокими доходами отложили на пенсию менее $25,000.

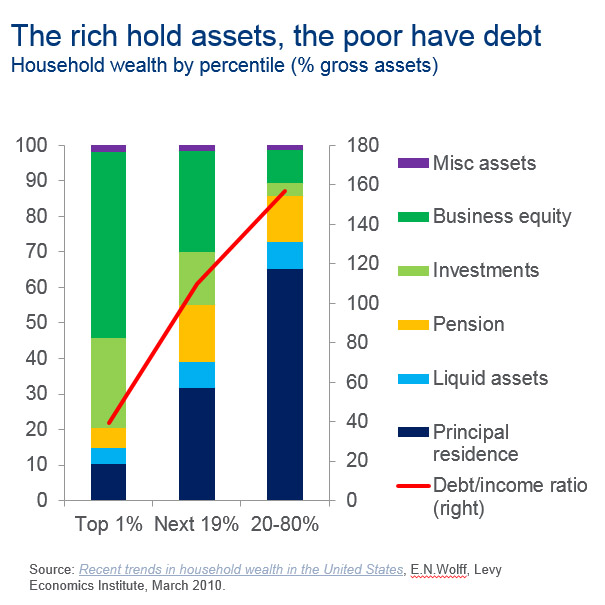

У богатых есть активы, у бедных - долги: благосостояние домохозяйств в % от брутто объема активов. Столбцы, слева направо: 1% домохозяйств с наибольшим размером доходов, следующие 19%, 20-80%. Виды активов (цветовые обозначения, сверху вниз): различные активы, собственность в бизнесе, инвестиции, пенсия, ликвидные активы, основное место жительства, отношение долгов к доходам (правая шкала).

Почему это важно? Все очень просто - в противоположность ошибочным экономическим моделям ФРС, именно бедные более склонны потреблять. И, рассуждая логически, когда их покупательная способность направляется богатым с каждым дополнительным миллиардом ежемесячной монетизации долгов, они покупают все меньше и меньше. И медленное, но верное сокращение экономики за последние пять лет подтвердило это без всяких сомнений.

И не только в САСШ с пенсиями ожидается Ж.ПА. Вот, пожилых супругов в Мюнхене судили за сбор пустых бутылок. Нелицензщионный бизнес типа..

В октябре прошлого года двух пожилых людей, занимавшихся извлечением стеклотары из контейнеров для подлежащего переработке стекла, заметили местные жители и сообщили в полицию. Впоследствии 64-летнему мужчине и его 65-летней жене были предъявлены обвинения в незаконном присвоении восемнадцати пустых бутылок, залоговая стоимость которых составила в общей сложности 1,44 евро. Да уж, прямо "Закон о трез бутылках" какой-то. Впрочем, в той же Англии в 16 веке за подобное просто вешали..

Да, чем дальше, тем становится понятнее - в будущем придется рассчитывать только на самих себя. Во всяком случае, в течение большей части 21-го века - точно. Пока не закончится Эпоха Песца и не начнет складываться новая система. А пока же Дефицит пенсионных накоплений в мире к 2050 году приблизится к $500 трлн. И это будет временем пика..

Дефицит пенсионных накоплений в мире к 2050 году достигнет $428 трлн, в пять раз превысив нынешний мировой годовой ВВП, из-за увеличения продолжительности жизни и низкой результативности инвестиций пенсионных фондов, говорится в докладе Всемирного экономического форума (ВЭФ). Авторы доклада рекомендуют мировым лидерам как можно быстрее заняться этой проблемой. Повышение пенсионного возраста во многих странах представляется неизбежным. ВЭФ изучил перспективы шести развитых стран с наибольшими пенсионными проблемами - США, Великобритании, Японии, Нидерландов, Канады и Австралии, а также ситуацию в Китае и Индии - государствах с самой большой численностью населения. ыркает. Тоже мне, напкгали ежа.. Я уже давно понял, что буду работать до тех пор, пока в состоянии. Не проблема, в нашей семье бездельничать никогда принято не было..

В 2015 году разрыв между пенсионными накоплениями и потребностями в выплатах в этих странах оценивался в $67 млрд. С учетом инфляции и роста зарплат разрыв в расчете на душу населения составит $300 тыс. к 2050 году. В США дефицит увеличится с $28 трлн в 2015 году до $137 трлн, в Китае - с $11 трлн до $119 трлн, в Индии - с $3 трлн до $85 трлн.

Расчеты ВЭФ основаны на рекомендациях Организации экономического сотрудничества и развития (ОЭСР) о том, что пенсионные накопления следует формировать таким образом, чтобы доход после выхода на пенсию составлял 70% от дохода в активный период жизни. В Великобритании пенсионеры могут рассчитывать в среднем на 38% - меньше, чем в любой другой из развитых стран. Средний показатель для 35 государств ОЭСР составляет 63%.

По оценкам ВЭФ, число людей старше 65 лет увеличится с 600 млн в настоящее время до 2,1 млрд человек в 2050 году. К 2066 году четверти мирового населения будет больше 65 лет. И если сейчас на каждого пенсионера в среднем в мире приходится восемь работников, то в 2050 году это соотношение сократится вдвое.

А что касаетя пенсионных фондов.. С ними всегда может сполучиться, как в солнечной Канадщине.

Продолжение истории с канадским Home Capital Group. Теперь его спасают деньгами пенсионеров.

Как пишет Bloomberg, Пенсионный План Учреждений Здравоохранения Онтарио (HOOPP) оказался той компанией, которая предоставила кредит в размере $2 миллиарда канадских долларов ($1,5 млрд.) ипотечному заемщику Home Capital Group, для решения проблем с ликвидностью последнего, и это стало известно от источников, знакомых с обстоятельствами дела. А потом, когда канадские пенсы придут в фонд, им скажут "а бабло ваше кончилось"..

Я уже молчу о Китае, где в селе до сих пор нет пенсий (хотя раньше планы ввести их там были, но сейчас они вроде заморозились). И о всяких Африках, где о пенсиях вообще неизвестно, что это за зверь такой.

Вот, даже Голодец считает, что почти нереально за 40 лет накопить на достойную пенсию. Ну и смысл о ней заботиться?

"Сегодня накопить на протяжении сорока лет для всех людей практически невозможно… потому что столько изменений, столько технологических, социальных изменений. Меняется роль денег, роль капитала. И более того, сегодня совершенно очевиден тренд в финансовой политике, что обслуживание, сохранение даже капитала стоит больших денег. Сегодня появляются страны с отрицательной ставкой и ставкой, близкой к нулю. Поэтому перспектив у систем накопления нет" - сказала вице-премьер. "Сегодня самая эффективная система - это солидарная страховая система. Именно она позволяет с наименьшими издержками обеспечить стабильную пенсию для всех граждан России. Это просчитано до 2050 года с учетом всех демографических рисков. Это единственная возможность обеспечивать наших людей достойной пенсией" - добавила Голодец.

Начет достойной - не знаю, но определенный базовый минимум это обеспечить позволит. А остальное - уже в твоих руках. Как порыбачишь, так и рыбки покушаешь.

Закон Эпохи Песца, которая продлится весь 21-й век.

Ну а всякие частные пенсионные фонды - обходить десятой дорогой.

UPD. Не могу не добавить, ибо прекрасное подтверждение этого тезиса.

Шведский государственный пенсионный фонд AP7 слил акции Gazprom, ExxonMobil, TransCanada Corp, Westar, Entergy и Southern Corp в знак протеста против "нарушений парижских климатических соглашений". И почему мне не жаль шведских пенсов?

Конкретно Газпром эти дебилы обвинили в том, что он готовится к добыче в Арктике, что есть признак мордорства, мрак и кошмар. Компании ExxonMobil, Westar, Southern Corp и Entergy они обвинили в том, что те интригуют в США против парижских соглашений. Ну а TransCanada была уличена в прокладке трубопроводов, что, надо понимать, тоже тяжкий грех в дивном зеленом мире.

Представитель Гринписа блажит в восторге: "Ответственный подход к инвестициям это ключ к достижению парижских соглашений, и AP7 сделал важный шаг в правильном направлении. Мы ожидаем, что к этому присоединятся и другие - например, фонд благосостояния Норвегии, под управлением которого почти трюлик резаной".

Во что лохи вложатся взамен - не сообщается. В мире ведь полно высоконадежных и доходных активов, хехе. Предлагаю рассмотреть греческие ГКО, недвигу в Лондоне, зеленую генерацию. Так или иначе, коли они уже под диктовку Гринписа пляшут, шведских пенсионеров уже скоро ожидает Полный Успех. И, вангую, помоек для прокорма всех пенсионеров не хватит :-). Да и пофиг. Зеленая Пися будет только рада вымиранию шведских и прочих европейских пенсов - чище и экологичнее ведь будет.

Да, Время Песца - жестокое время. Не только пенсионеры от него пострадают, огромные массы людей его пережить не смогут. Кстати, сильно сомневаюсь, что полноценные пенсии для масс уцелеют через четверть века и в России. Тем, кому сейчас менее 50, лучше сосредоточить усилия и расходы на здоровье, своём и близких, образовании и воспитании детей, а не вкладывать часть доходов в сомнительные фонды. А в отношении людей Запада, солидарен с коллегой - меньше народа (особенно такого говнистого), больше кислорода.

Именно так. Их все равно не будет или же если будут, то далеко не у всех. Даже в таких казалось бы богатых странах, как САСШ..

Кто откладывает и не откладывает на пенсию в США

Печальная ситуация с неравенством доходов в «земле свободных, доме получателей социальных пособий», усугубившаяся в последние несколько лет, окажет еще более неожиданное влияние на будущее страны. Два графика ниже ясно показывают, что большинство из тех, кому необходимо откладывать на будущее, этого не делают (и скорее всего не могут), тогда как люди с высокими доходами сберегают больше всех (и таким образом «тратят» меньше всех). Как мы уже отмечали ранее, у богатых есть активы, а у бедных - долги (и долг не есть капитал). Как отмечает Мэттью Хаймер (Matthew Heimer) из MarketWatch, недавнее исследование показывает, что 36% американцев отложили на пенсию $1,000 или менее. Другими словами они будут без пенсии.

Первый график: Кто не откладывает на пенсию - размер сбережений относительно уровня доходов домохозяйств на 2014 год. Вертикальная шкала - доля отложивших на пенсию. Горизонтальная шкала - размер годового дохода домохозяйства. Размер пенсионных сбережений: менее $1,000 - (голубым), от $1,000 до $25,000 (оранжевым).

Второй график: И кто откладывает много - размер сбережений относительно уровня доходов домохозяйств на 2014 год. Вертикальная шкала - доля отложивших на пенсию. Горизонтальная шкала - размер годового дохода домохозяйства. Размер пенсионных сбережений: от $250,000 до $499,999 (оранжевым), от $500,000 до $999,999 (зеленым), от $1 млн (фиолетовым).

75% домохозяйств, зарабатывающих менее $25,000 в год, обладают $1,000 или менее пенсионных сбережений. Среди домохозяйств со средним уровнем дохода ситуация выглядит чуть лучше: около половины домохозяйств, зарабатывающих от$50,000 and $75,000, отложили по крайней мере $25,000, и около 20% этой группы сберегли по крайней мере $100,000. Среди домохозяйств с доходом более $100,000, как и следует ожидать, ситуация с пенсионными сбережениями выглядит еще лучше. Более 40% сберегли по крайней мере $250,000 и 10% - по крайней мере $1 млн.

Конечно, ваши высокие заработки не означают, что вы много сберегаете: около 12% группы с высокими доходами отложили на пенсию менее $25,000.

У богатых есть активы, у бедных - долги: благосостояние домохозяйств в % от брутто объема активов. Столбцы, слева направо: 1% домохозяйств с наибольшим размером доходов, следующие 19%, 20-80%. Виды активов (цветовые обозначения, сверху вниз): различные активы, собственность в бизнесе, инвестиции, пенсия, ликвидные активы, основное место жительства, отношение долгов к доходам (правая шкала).

Почему это важно? Все очень просто - в противоположность ошибочным экономическим моделям ФРС, именно бедные более склонны потреблять. И, рассуждая логически, когда их покупательная способность направляется богатым с каждым дополнительным миллиардом ежемесячной монетизации долгов, они покупают все меньше и меньше. И медленное, но верное сокращение экономики за последние пять лет подтвердило это без всяких сомнений.

И не только в САСШ с пенсиями ожидается Ж.ПА. Вот, пожилых супругов в Мюнхене судили за сбор пустых бутылок. Нелицензщионный бизнес типа..

В октябре прошлого года двух пожилых людей, занимавшихся извлечением стеклотары из контейнеров для подлежащего переработке стекла, заметили местные жители и сообщили в полицию. Впоследствии 64-летнему мужчине и его 65-летней жене были предъявлены обвинения в незаконном присвоении восемнадцати пустых бутылок, залоговая стоимость которых составила в общей сложности 1,44 евро. Да уж, прямо "Закон о трез бутылках" какой-то. Впрочем, в той же Англии в 16 веке за подобное просто вешали..

Да, чем дальше, тем становится понятнее - в будущем придется рассчитывать только на самих себя. Во всяком случае, в течение большей части 21-го века - точно. Пока не закончится Эпоха Песца и не начнет складываться новая система. А пока же Дефицит пенсионных накоплений в мире к 2050 году приблизится к $500 трлн. И это будет временем пика..

Дефицит пенсионных накоплений в мире к 2050 году достигнет $428 трлн, в пять раз превысив нынешний мировой годовой ВВП, из-за увеличения продолжительности жизни и низкой результативности инвестиций пенсионных фондов, говорится в докладе Всемирного экономического форума (ВЭФ). Авторы доклада рекомендуют мировым лидерам как можно быстрее заняться этой проблемой. Повышение пенсионного возраста во многих странах представляется неизбежным. ВЭФ изучил перспективы шести развитых стран с наибольшими пенсионными проблемами - США, Великобритании, Японии, Нидерландов, Канады и Австралии, а также ситуацию в Китае и Индии - государствах с самой большой численностью населения. ыркает. Тоже мне, напкгали ежа.. Я уже давно понял, что буду работать до тех пор, пока в состоянии. Не проблема, в нашей семье бездельничать никогда принято не было..

В 2015 году разрыв между пенсионными накоплениями и потребностями в выплатах в этих странах оценивался в $67 млрд. С учетом инфляции и роста зарплат разрыв в расчете на душу населения составит $300 тыс. к 2050 году. В США дефицит увеличится с $28 трлн в 2015 году до $137 трлн, в Китае - с $11 трлн до $119 трлн, в Индии - с $3 трлн до $85 трлн.

Расчеты ВЭФ основаны на рекомендациях Организации экономического сотрудничества и развития (ОЭСР) о том, что пенсионные накопления следует формировать таким образом, чтобы доход после выхода на пенсию составлял 70% от дохода в активный период жизни. В Великобритании пенсионеры могут рассчитывать в среднем на 38% - меньше, чем в любой другой из развитых стран. Средний показатель для 35 государств ОЭСР составляет 63%.

По оценкам ВЭФ, число людей старше 65 лет увеличится с 600 млн в настоящее время до 2,1 млрд человек в 2050 году. К 2066 году четверти мирового населения будет больше 65 лет. И если сейчас на каждого пенсионера в среднем в мире приходится восемь работников, то в 2050 году это соотношение сократится вдвое.

А что касаетя пенсионных фондов.. С ними всегда может сполучиться, как в солнечной Канадщине.

Продолжение истории с канадским Home Capital Group. Теперь его спасают деньгами пенсионеров.

Как пишет Bloomberg, Пенсионный План Учреждений Здравоохранения Онтарио (HOOPP) оказался той компанией, которая предоставила кредит в размере $2 миллиарда канадских долларов ($1,5 млрд.) ипотечному заемщику Home Capital Group, для решения проблем с ликвидностью последнего, и это стало известно от источников, знакомых с обстоятельствами дела. А потом, когда канадские пенсы придут в фонд, им скажут "а бабло ваше кончилось"..

Я уже молчу о Китае, где в селе до сих пор нет пенсий (хотя раньше планы ввести их там были, но сейчас они вроде заморозились). И о всяких Африках, где о пенсиях вообще неизвестно, что это за зверь такой.

Вот, даже Голодец считает, что почти нереально за 40 лет накопить на достойную пенсию. Ну и смысл о ней заботиться?

"Сегодня накопить на протяжении сорока лет для всех людей практически невозможно… потому что столько изменений, столько технологических, социальных изменений. Меняется роль денег, роль капитала. И более того, сегодня совершенно очевиден тренд в финансовой политике, что обслуживание, сохранение даже капитала стоит больших денег. Сегодня появляются страны с отрицательной ставкой и ставкой, близкой к нулю. Поэтому перспектив у систем накопления нет" - сказала вице-премьер. "Сегодня самая эффективная система - это солидарная страховая система. Именно она позволяет с наименьшими издержками обеспечить стабильную пенсию для всех граждан России. Это просчитано до 2050 года с учетом всех демографических рисков. Это единственная возможность обеспечивать наших людей достойной пенсией" - добавила Голодец.

Начет достойной - не знаю, но определенный базовый минимум это обеспечить позволит. А остальное - уже в твоих руках. Как порыбачишь, так и рыбки покушаешь.

Закон Эпохи Песца, которая продлится весь 21-й век.

Ну а всякие частные пенсионные фонды - обходить десятой дорогой.

UPD. Не могу не добавить, ибо прекрасное подтверждение этого тезиса.

Шведский государственный пенсионный фонд AP7 слил акции Gazprom, ExxonMobil, TransCanada Corp, Westar, Entergy и Southern Corp в знак протеста против "нарушений парижских климатических соглашений". И почему мне не жаль шведских пенсов?

Конкретно Газпром эти дебилы обвинили в том, что он готовится к добыче в Арктике, что есть признак мордорства, мрак и кошмар. Компании ExxonMobil, Westar, Southern Corp и Entergy они обвинили в том, что те интригуют в США против парижских соглашений. Ну а TransCanada была уличена в прокладке трубопроводов, что, надо понимать, тоже тяжкий грех в дивном зеленом мире.

Представитель Гринписа блажит в восторге: "Ответственный подход к инвестициям это ключ к достижению парижских соглашений, и AP7 сделал важный шаг в правильном направлении. Мы ожидаем, что к этому присоединятся и другие - например, фонд благосостояния Норвегии, под управлением которого почти трюлик резаной".

Во что лохи вложатся взамен - не сообщается. В мире ведь полно высоконадежных и доходных активов, хехе. Предлагаю рассмотреть греческие ГКО, недвигу в Лондоне, зеленую генерацию. Так или иначе, коли они уже под диктовку Гринписа пляшут, шведских пенсионеров уже скоро ожидает Полный Успех. И, вангую, помоек для прокорма всех пенсионеров не хватит :-). Да и пофиг. Зеленая Пися будет только рада вымиранию шведских и прочих европейских пенсов - чище и экологичнее ведь будет.

Да, Время Песца - жестокое время. Не только пенсионеры от него пострадают, огромные массы людей его пережить не смогут. Кстати, сильно сомневаюсь, что полноценные пенсии для масс уцелеют через четверть века и в России. Тем, кому сейчас менее 50, лучше сосредоточить усилия и расходы на здоровье, своём и близких, образовании и воспитании детей, а не вкладывать часть доходов в сомнительные фонды. А в отношении людей Запада, солидарен с коллегой - меньше народа (особенно такого говнистого), больше кислорода.