Очень своевременный пост лично для меня, я как раз начал потихоньку разбираться в фондовом рынке.. Друзья на первые годы советовали следовать Боглу, т.е. индексное инвестирование, диверсификация и "stay the course"))

В РФ, к сожалению, проблематично купить Vanguard. Поэтому самостоятельно собираю портфель из etf и бпиф (обертки над etf с комиссиями 0.5-1%). Короче отдаленно повторить VT возможно, но муторно.. bnd в условиях рф - нереально

Насчет Богла пока заметил, что у него приличный такой home bias был.. ощущение, что индексное инвестирование для рынка рф - это так себе идея, т.к. ммвб менее разнообразный чем s&p500. тон задает десяток квазигосов; в чем проблема купить их вручную и дивиденды получать вдобавок? С облигациями та же тема, легче купить самому, без комиссии (зачем 0.5% платить кому-то за выбор гос. облигаций рф, там все очевидно) Ну и общеизвестный пример с японским индексом тоже оптимизма не даёт.

Спасибо за комментарий. Про себя сомневаюсь, что занимался бы инвестированием в западные акции, если бы жил в России. Я так до сих пор не понял, есть ли в России легальные возможности купить именно акции, а не участвовать в так называемых «кухнях», которые сами акции не покупают, но принимают у граждан ставки, вроде пари на то, сколько та или иная американская акция будет стоит в будущем.

И Россия ещё более непредсказуемая в политическом и экономическом плане. 35 лет назад надёжнее всего было вкладываться в недвижимость (если была возможность) или в саморазвитие. Нам с братом повезло, что у нас была своя комната, а в 1996 году, когда нам было по 11 лет, нам купили компьютер, который позволил брату стать программистом и зарабатывать сейчас неплохие деньги.

Всё иностранное можно теперь купить на Санкт-Петербургской бирже, всё легально. На Мосбирже меньше выбор. В последние годы очень много улучшений в плане доступа физ. лиц к фондовым рынкам произошло.. Гораздо больше брокеров появилось, по сути у каждого крупного банка такие сервисы . Еще государство для стимулирования придумало "индивидуальный инвестиционный счет" - грубо говоря, кидай в год 400 т.р. туда, и не выводи 3 года. Можешь без движения там оставить, но лучше покупать акции/облигации на эти деньги. Потом имеешь право получить вычет 13% от 400 т.р. (52 т.р.). Еще существует льгота на долгосрочное владение акциями: 3 года держишь, и свободен от налога при продаже ценных бумаг

( ... )

Спасибо, интересно было почитать. И вот не понятно, это новый МММ или путь к тому, чтобы простые россияне стали финансово образованными и заработали себе сбережения на пенсию.

Уже ответили, что за год. Ещё США - страна очень большая и разнообразная. В той таблице за 2012 год средняя зарплата указана в 42500 долларов. Я тогда получал постдоком в Беркли 39k, и мне не казалось, что я получаю «средне». За жильё я отдавал половину посленалоговых денег. Полные профессора получали там больше 200 тысяч в год. Зато мой брат в 2014 году в дешёвом Солт-Лейк-Сити получал постдоком 65k, а у них в таблице средняя зарплата за тот год - 44600.

Помимо компаундинга еще одно золотое правило - диверсификация. Если у тебя есть финансовые возможности сейчас немножко вкладываться в пенсионные счета - почему бы это не делать. Если тебе захочется с ними разбираться в 50 лет, то будет уже довольно поздно. Будучи само-занятым ты мог бы очень неплохую подушку создать. Может не как Тиль с его 5 млрд, вы все же не такая большая компания и не выпускаете свои акции, но как я понимаю через соло-401к многие мелко-бизнес-ориентированные люди строят себе очень нехилые перины на старость и раннюю пенсию. Ни одна работа ни с какими мэтч такого не даст никогда.

Хотя пенсионные возможности вот-вот резко урежут - как только ввв пройдет, а его явно протащут. И закроются многие возможности. Но в этом году вы еще оба точно можете сделать как минимум бэкдор роф ира. И больше с них и их роста налогов ты никогда не должен будешь платить.

Если ты на стоки смотришь как на спасение от инфляции - глянь еще ай-бонды, они нескольких видов есть.

С некоторыми пенсионными счетами уже поздно в том плане, что "You can't contribute to a Roth IRA if you make too much money. In 2021, the limit for singles is $140,000". Надо было такой счёт открывать, когда я получал меньше, но я бы и мало успел отложить. Мой брат откладывать мог бы, но он против пенсий. Если я сам не разберусь и его не убежу, он разбираться не будет

( ... )

Друг, ты меня не слушаешь: ключевое слово в той фразе бэкдор.

Я понимаю, меня тоже пугало бы, хотя в моем случае все гораздо проще - работа или дает возможность 401к или нет, когда ты сам себе работодатель и можешь создавать любой вариант само-401к - это сложно. Но самый простой ира доступен всем (и пока что всем доступен роф - даже в тех случаях, что ты цитируешь, просто чуть-чуть сложнее).

Я точно не знаю, но мне кажется, что ай-бонды только с чекинг/сейвингс аккаунта - хотя в брокерском же тоже можно кеш хранить, может и его можно. Еще в ай-бонды можно раутить такс-рефанд, если ты переплатил, это позволяет также обойти лимит в 10к в год, но там какая-то хитрая версия бондов. Собственно за счет этого лимита - он за календарный год - имеет смысл о нем прочитать и решить в ближайший месяц.

Спасибо. Я обещаю, что посмотрю, что это за счета, но я не могу обещать, что я какой-либо из этих счетов открою. Одной моей головы для анализа не хватает, а мой брат не только не поддерживает, но решительно против откладывания на пенсию. Он бы предпочёл, чтобы я потратил это время на работу над нашим бизнесом, чтобы тот начал приносить такие деньги, что всё, отложенное раньше, потеряло бы значимость. Таков его долгосрочный план.

В Futurama обыгрывается, что если перенестись на 1000 лет в будущее, то на счетах будут несусветные миллиарды.

В марте 2020 года надо было в акции Macy's (M) вкладываться: они выросли в 6 раз (6 - 30) в то время, как FAANGM в 2-3 раза ;)

Меня нынешний пузырь тоже пугает, что не отражает он реальную экономику. Вот и вложился: вдруг он назло мне возьмёт и лопнет. А я не на все вложился и смогу рынок обмануть.

Из личного опыта. В 2005 году я вложил в индекс примерно 30 000, в реальности половину на более консервативные бонды, но половину на индекс. В 2021 у меня было всего 100 000, которые я потратил на даунпеймент за квартиру. Управляли моими деньгами люди их инвестиционного крыла банка GP Morgan Chase. Что пошло не так?

Спасибо за личный опыт. Мой брат и говорил, что для этого поста надо бы опросить человека, который в 1986-м вложился о том, сколько на самом деле удалось накопить.

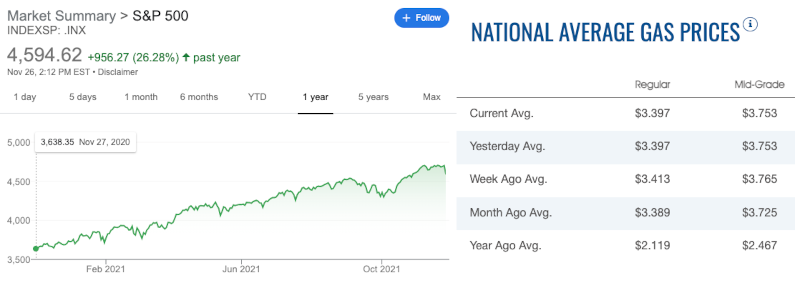

Но ты вкладывался всего на 16 лет. Этого недостаточно. В 2005 году индекс S&P 500 был в районе 1200-1300, в начале этого года он был 3800. Так что всё правильно тебе посчитали (рост в 3 раза). Даже хорошо они управляли, если половина была в консервативных бондах.

Я выбрал 35 лет, за которые индекс вырос в 19 раз, но если взять период в 30 лет (1986-2016 или 1991-2021 без разницы), то он вырос за него всего в 10 раз. Тут важно было не пропустить резкий рост в конце 1980-х и нынешний инфляционный пузырь.

Если бы ты в 2005 году вложился в акции Apple, то они выросли к началу 2021 года в 100 раз и было бы у тебя 3 млн.

Это да. Но вот мой босс вложил акции в 1998 в жоткомы какие-то, причем разные. Сгорело все в ноль. Потерял 50 000 долларов. Вернее, вложил он 20 000, потом выросло до 50 000 и сгорело. К несчастью, среди этого сомна доткомов не было ни Амазона, ни Гугла. Не угадал.

{kind=link}

Comments 120

В РФ, к сожалению, проблематично купить Vanguard. Поэтому самостоятельно собираю портфель из etf и бпиф (обертки над etf с комиссиями 0.5-1%). Короче отдаленно повторить VT возможно, но муторно.. bnd в условиях рф - нереально

Насчет Богла пока заметил, что у него приличный такой home bias был.. ощущение, что индексное инвестирование для рынка рф - это так себе идея, т.к. ммвб менее разнообразный чем s&p500. тон задает десяток квазигосов; в чем проблема купить их вручную и дивиденды получать вдобавок? С облигациями та же тема, легче купить самому, без комиссии (зачем 0.5% платить кому-то за выбор гос. облигаций рф, там все очевидно)

Ну и общеизвестный пример с японским индексом тоже оптимизма не даёт.

Reply

И Россия ещё более непредсказуемая в политическом и экономическом плане. 35 лет назад надёжнее всего было вкладываться в недвижимость (если была возможность) или в саморазвитие. Нам с братом повезло, что у нас была своя комната, а в 1996 году, когда нам было по 11 лет, нам купили компьютер, который позволил брату стать программистом и зарабатывать сейчас неплохие деньги.

Reply

Reply

Reply

Reply

Reply

Reply

Reply

Хотя пенсионные возможности вот-вот резко урежут - как только ввв пройдет, а его явно протащут. И закроются многие возможности. Но в этом году вы еще оба точно можете сделать как минимум бэкдор роф ира. И больше с них и их роста налогов ты никогда не должен будешь платить.

Если ты на стоки смотришь как на спасение от инфляции - глянь еще ай-бонды, они нескольких видов есть.

Reply

Reply

Я понимаю, меня тоже пугало бы, хотя в моем случае все гораздо проще - работа или дает возможность 401к или нет, когда ты сам себе работодатель и можешь создавать любой вариант само-401к - это сложно. Но самый простой ира доступен всем (и пока что всем доступен роф - даже в тех случаях, что ты цитируешь, просто чуть-чуть сложнее).

Я точно не знаю, но мне кажется, что ай-бонды только с чекинг/сейвингс аккаунта - хотя в брокерском же тоже можно кеш хранить, может и его можно. Еще в ай-бонды можно раутить такс-рефанд, если ты переплатил, это позволяет также обойти лимит в 10к в год, но там какая-то хитрая версия бондов. Собственно за счет этого лимита - он за календарный год - имеет смысл о нем прочитать и решить в ближайший месяц.

Reply

Reply

Лучше всего инвестируют мертвецы и забывшие пароль от веб-кабинета инвестсайта

Я брал на самом низу в марте 2020 FAANGM, отсидел 30% отскока и вышел. С тех пор все выросло сами знаете насколько

Reply

В марте 2020 года надо было в акции Macy's (M) вкладываться: они выросли в 6 раз (6 - 30) в то время, как FAANGM в 2-3 раза ;)

Меня нынешний пузырь тоже пугает, что не отражает он реальную экономику. Вот и вложился: вдруг он назло мне возьмёт и лопнет. А я не на все вложился и смогу рынок обмануть.

Reply

Reply

В 2005 году я вложил в индекс примерно 30 000, в реальности половину на более консервативные бонды, но половину на индекс. В 2021 у меня было всего 100 000, которые я потратил на даунпеймент за квартиру. Управляли моими деньгами люди их инвестиционного крыла банка GP Morgan Chase. Что пошло не так?

Reply

Но ты вкладывался всего на 16 лет. Этого недостаточно. В 2005 году индекс S&P 500 был в районе 1200-1300, в начале этого года он был 3800. Так что всё правильно тебе посчитали (рост в 3 раза). Даже хорошо они управляли, если половина была в консервативных бондах.

Я выбрал 35 лет, за которые индекс вырос в 19 раз, но если взять период в 30 лет (1986-2016 или 1991-2021 без разницы), то он вырос за него всего в 10 раз. Тут важно было не пропустить резкий рост в конце 1980-х и нынешний инфляционный пузырь.

Если бы ты в 2005 году вложился в акции Apple, то они выросли к началу 2021 года в 100 раз и было бы у тебя 3 млн.

Reply

Reply

Reply

Leave a comment