Любителям выявлять рыночные закономерности

Сама очень люблю находить и вычленять рыночные закономерности, потому с интересом прочитала:

Календарные эффекты на фондовом рынке - FinCake

Людям свойственны тяга к определенности и стремление выделять в явлениях окружающего мира регулярно повторяющиеся события. Возможно, это отголосок приспособления наших предков к естественным суточному, месячному и годовому циклам.

Аналитикам фондового рынка тоже свойственно отыскивать повторяемость и цикличность в поведении цен, и, конечно же, зависимость рынка от различных календарных дат не обделена вниманием. Наиболее известны на американском рынке "эффект января" (рост цен акций в январе, существенно превышающий средний рост за другие месяцы) и "эффект понедельника" (доходности понедельников в среднем существенно ниже средних доходностей в остальные рабочие дни недели), но есть и другие, менее известные. Иногда о них вспоминают с весомой долей иронии, иногда с оптимистичным ожиданием, а бывает, и с оттенками панического ужаса. Существуют ли такие эффекты на самом деле, имеют ли они какое-либо рациональное объяснение и можно ли их использовать в торговле? Вот вопросы, в которых мы и попробуем хотя бы чуть-чуть разобраться.

Значимость эффекта

Предположим, что несколько дней подряд по дороге к метро нам попадается на глаза черная кошка. Какие предположения можно сделать в этом случае? Существует два варианта. Первый: это случайное событие, которое больше не повторится. Второй: на это есть причина, например, эта кошка живет в подвале одного из окрестных домов, - следовательно, встречи с ней возможны и в будущем. Чем чаще ситуация повторяется, тем больше уверенность в том, что на это есть причина. Но полностью уверенным можно быть только тогда, когда эта причина найдена.

Календарные эффекты на фондовом рынке имеют аналогичную природу: они происходят чаще, чем должны бы, исходя из нашего представления о случайности, но их причины до конца не ясны.

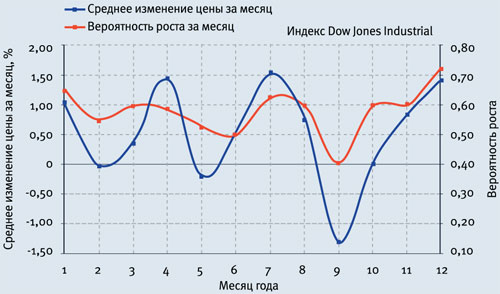

1. Среднее изменение цены закрытия в процентах (синяя кривая, левая шкала) и вероятность роста (красная кривая, правая шкала) в различные месяцы для индекса Доу-Джонса

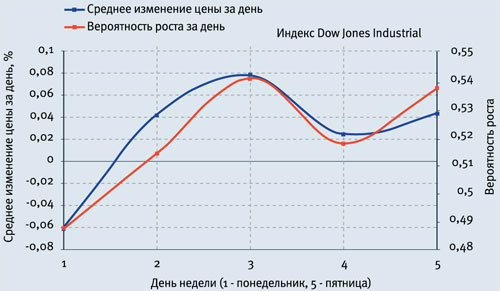

2. Среднее изменение цены закрытия в процентах (синяя кривая, левая шкала) и вероятность роста (красная кривая, правая шкала) в различные дни недели (1 - понедельник, 5 - пятница) для индекса Доу-Джонса

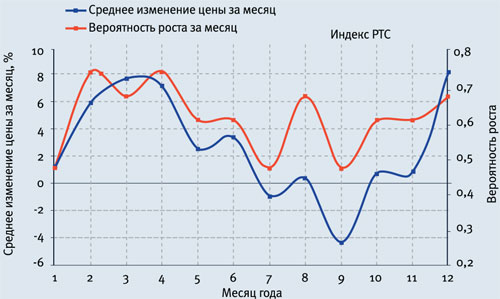

3. Среднее изменение цены закрытия в процентах (синяя кривая, левая шкала) и вероятность роста (красная кривая, правая шкала) в различные месяцы для индекса РТС

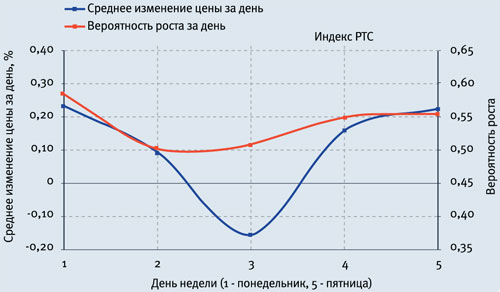

4. Среднее изменение цены закрытия в процентах (синяя кривая, левая шкала) и вероятность роста (красная кривая, правая шкала) в различные дни недели (1 - понедельник, 5 - пятница) для индекса РТС

Возникает вопрос: можно ли отличить события случайные от событий, имеющих причину, только наблюдая за происходящим? В статистике разработаны специальные методы, которые называются проверкой статистических гипотез и позволяют делать и проверять предположения о природе событий. Детали можно найти в любом учебнике по статистике, но общее правило следующее: чем больше наблюдений и чем чаще в них встречается интересующее нас событие, тем более вероятно, что оно имеет неслучайную природу. Однако абсолютно точно в этом удостовериться с помощью одних лишь статистических методов невозможно - всегда остается вероятность ошибки. Поэтому говорят о "значимости" или "незначимости" предположения. Применительно к календарным эффектам я буду использовать эти термины в следующем смысле: значимый эффект, в отличие от незначимого, дает возможность сделать статистически обоснованное предположение о его неслучайности и повторении в будущем.

Дни недели и месяцы

Рассмотрим наиболее известные эффекты календарных месяцев и дней недели для российского и американского рынков. В качестве исходных данных будем использовать данные по индексу Доу-Джонса с 1928 по 2010 год и по индексу РТС с 1995 по 2010 год. Рассчитаем для обоих индексов среднее изменение цены закрытия к предыдущему периоду в процентах и вероятность того, что такое изменение будет положительным в течение каждого календарного месяца года и каждого рабочего дня недели (см. графики 1-4).

Для эффектов месяца значимыми оказываются отклонения среднего изменения цены от нуля и вероятности роста от 0,5 для января, апреля, июля, сентября, ноября и декабря на американском рынке и для февраля, марта, апреля и декабря - на российском. Удивительно, но знаменитый "эффект января" на американском рынке в индексе Доу-Джонса практически незаметен. Однако просматриваются другие интересные эффекты. Январь, апрель и июль открывают новые кварталы, и средний рост в эти месяцы, значимо отличающийся от нуля, достаточно легко объяснить тем, что за всю историю американского рынка хорошая отчетность выходила чаще, чем плохая. А вот заметный провал в сентябре объяснить сложнее. Одна из гипотез - окончание в сентябре финансового года в США. Предполагается, что крупные финансовые организации фиксируют в этом месяце прибыль по открытым на фондовом рынке позициям для того, чтобы продемонстрировать акционерам хорошие результаты за год и распределить бонусы.

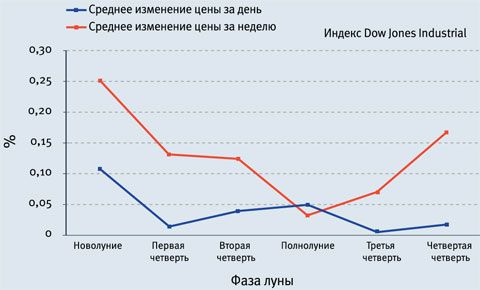

5. Среднее изменение цены закрытия в процентах за день и за неделю во время различных фаз луны для индекса Доу-Джонса

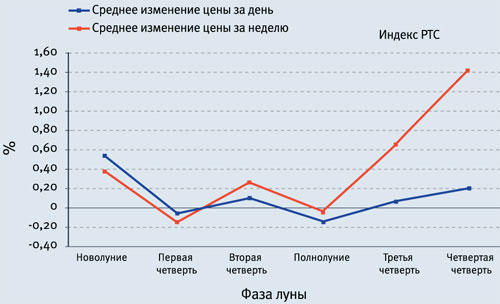

6. Среднее изменение цены закрытия в процентах за день и за неделю во время различных фаз Луны для индекса РТС

Также не до конца понятными остаются причины предновогоднего ралли, роста цен на американском рынке в ноябре и декабре, которые происходят с вероятностью около 70%. Одно из объяснений - благодаря предновогоднему буму покупок растет прибыль многих американских компаний, и ожидания этого роста толкают котировки вверх. И хотя причины движений рынка в сентябре и декабре до конца не ясны, факт остается фактом. Сентябрьское снижение и предновогодний рост действительно значимы, из чего следует, что когда-нибудь будут найдены и причины этих явлений.

На российском рынке (см. графики) поведение цен в разные месяцы отличается от заокеанского. Правда, история нашего рынка еще очень коротка, и пока можно делать предположения о существовании только двух эффектов - весеннего и зимнего ралли. Последнее можно объяснить, например, корреляцией с американским рынком. А вот с весенним сложнее. Наиболее часто предполагают, что оно связано со скупкой акций к закрытию реестров для участия в собраниях акционеров и получения дивидендов, однако это спорный момент.

Эффекты дня недели еще более загадочны с точки зрения объяснений, поэтому просто констатирую факты. На американском рынке значимыми оказываются эффекты понедельника, когда цены чаще падают, а также среды и пятницы, когда, наоборот, цены, в основном, растут. В России же более частый рост приходится на понедельник и пятницу. И снова видны отличия. Тяжелый для американцев понедельник оказывается вполне удачным для россиян, и наоборот, в среду, когда американский рынок растет, российский, скорее, снижается. Правда, для подтверждения эффекта среды на российском рынке пока недостаточно наблюдений.

Лунные циклы и дневные максимумы

Если эффектам месяцев и дней недели можно искать экономическое объяснение, то два эффекта, о которых пойдет речь ниже, имеют другую природу. Первый - это эффект новолуния. Астрономы выделяют следующие фазы Луны: новолуние, молодой месяц, первая четверть, между первой четвертью и полнолунием, полнолуние, между полнолунием и третьей четвертью, третья четверть и старый месяц. С новолуния до полнолуния Луна растет, с полнолуния до новолуния - убывает. С лунным циклом связаны многие природные процессы. В жизни людей считаются установленными связи новолуния с повышением уровня преступности и вероятности припадков у больных эпилепсией. Существует множество других наблюдений, но они менее достоверны. Средние изменения цен за день и за неделю во время различных фаз Луны показаны на графиках 5 и 6.

7. Вероятность достижения минимального значения дня в различные торговые часы для индекса S&P500

8. Вероятность достижения максимального значения дня в различные торговые часы для индекса S&P500

И для американского, и для российского рынков значимыми оказываются только повышенные дневные доходности в новолуние и недельные во время четвертой фазы, которая непосредственно предшествует новолунию. Такое сходство может указывать на существование причины, не зависящей от различий в экономике России и США. Возможно, это связано с психологией инвесторов, но в этом случае необходимо найти объяснение оптимизму, овладевающему игроками во время последних фаз Луны и в новолуние.

9. Вероятность достижения минимального значения дня в различные торговые часы для индекса РТС

10. Вероятность достижения максимального значения дня в различные торговые часы для индекса РТС

И, напоследок, еще один любопытный эффект, общий для российского и американского рынков. Речь идет о вероятности достижения максимального или минимального значения цены в течение торгового дня в зависимости от времени торговой сессии. Соответствующие графики для максимальных и минимальных значений приведены на графиках 7-10. Экстремальные ценовые значения дня чаще всего достигаются в первый и последний часы торгов (данные получены по часовой истории торгов за последние пять лет). В середине дня максимумы и минимумы достигаются крайне редко. Полученные распределения оказались достаточно неожиданными, поскольку исходя из гипотезы эффективного рынка можно ожидать приблизительно равномерного распределения экстремальных значений торговой сессии в течение дня. Поэтому приемлемое объяснение наблюдаемого в реальных данных распределения ждет своего автора.

Совершенно естественно, что наличие статистически значимого эффекта роста или падения цены вызывает желание использовать этот эффект для получения прибыли. Однако стоит обратить внимание на значения вероятностей возникновения календарных эффектов. В большинстве случаев они не слишком сильно отличаются от 0,5. Самые высокие цифры, например, получаются для квартальных эффектов и эффекта предновогоднего ралли для американского рынка. При этом вероятность роста цены достигает 0,7. Но гарантии защиты от убытков в торговле нет, более того, если посмотреть на историю торгов внимательнее, можно найти годы, когда торговля в соответствии с календарными эффектами могла приносить весьма значительные убытки. На поведение цен влияет множество факторов, и "красные" периоды календаря - только один из них. Поэтому в принятии решений их можно и нужно использовать, но всегда стоит помнить о рисках, которые несут решения, принятые только на основании календаря или фазы Луны.

Источник: http://fincake.ru/stock/articles/7114?sms_ss=livejournal&at_xt=4cfeb1dd4bf13ff3%2C0

А здесь статистика по календарным закономерностям: http://spydell.livejournal.com/280880.html

создание сайтов Москва срочно

Календарные эффекты на фондовом рынке - FinCake

Людям свойственны тяга к определенности и стремление выделять в явлениях окружающего мира регулярно повторяющиеся события. Возможно, это отголосок приспособления наших предков к естественным суточному, месячному и годовому циклам.

Аналитикам фондового рынка тоже свойственно отыскивать повторяемость и цикличность в поведении цен, и, конечно же, зависимость рынка от различных календарных дат не обделена вниманием. Наиболее известны на американском рынке "эффект января" (рост цен акций в январе, существенно превышающий средний рост за другие месяцы) и "эффект понедельника" (доходности понедельников в среднем существенно ниже средних доходностей в остальные рабочие дни недели), но есть и другие, менее известные. Иногда о них вспоминают с весомой долей иронии, иногда с оптимистичным ожиданием, а бывает, и с оттенками панического ужаса. Существуют ли такие эффекты на самом деле, имеют ли они какое-либо рациональное объяснение и можно ли их использовать в торговле? Вот вопросы, в которых мы и попробуем хотя бы чуть-чуть разобраться.

Значимость эффекта

Предположим, что несколько дней подряд по дороге к метро нам попадается на глаза черная кошка. Какие предположения можно сделать в этом случае? Существует два варианта. Первый: это случайное событие, которое больше не повторится. Второй: на это есть причина, например, эта кошка живет в подвале одного из окрестных домов, - следовательно, встречи с ней возможны и в будущем. Чем чаще ситуация повторяется, тем больше уверенность в том, что на это есть причина. Но полностью уверенным можно быть только тогда, когда эта причина найдена.

Календарные эффекты на фондовом рынке имеют аналогичную природу: они происходят чаще, чем должны бы, исходя из нашего представления о случайности, но их причины до конца не ясны.

1. Среднее изменение цены закрытия в процентах (синяя кривая, левая шкала) и вероятность роста (красная кривая, правая шкала) в различные месяцы для индекса Доу-Джонса

2. Среднее изменение цены закрытия в процентах (синяя кривая, левая шкала) и вероятность роста (красная кривая, правая шкала) в различные дни недели (1 - понедельник, 5 - пятница) для индекса Доу-Джонса

3. Среднее изменение цены закрытия в процентах (синяя кривая, левая шкала) и вероятность роста (красная кривая, правая шкала) в различные месяцы для индекса РТС

4. Среднее изменение цены закрытия в процентах (синяя кривая, левая шкала) и вероятность роста (красная кривая, правая шкала) в различные дни недели (1 - понедельник, 5 - пятница) для индекса РТС

Возникает вопрос: можно ли отличить события случайные от событий, имеющих причину, только наблюдая за происходящим? В статистике разработаны специальные методы, которые называются проверкой статистических гипотез и позволяют делать и проверять предположения о природе событий. Детали можно найти в любом учебнике по статистике, но общее правило следующее: чем больше наблюдений и чем чаще в них встречается интересующее нас событие, тем более вероятно, что оно имеет неслучайную природу. Однако абсолютно точно в этом удостовериться с помощью одних лишь статистических методов невозможно - всегда остается вероятность ошибки. Поэтому говорят о "значимости" или "незначимости" предположения. Применительно к календарным эффектам я буду использовать эти термины в следующем смысле: значимый эффект, в отличие от незначимого, дает возможность сделать статистически обоснованное предположение о его неслучайности и повторении в будущем.

Дни недели и месяцы

Рассмотрим наиболее известные эффекты календарных месяцев и дней недели для российского и американского рынков. В качестве исходных данных будем использовать данные по индексу Доу-Джонса с 1928 по 2010 год и по индексу РТС с 1995 по 2010 год. Рассчитаем для обоих индексов среднее изменение цены закрытия к предыдущему периоду в процентах и вероятность того, что такое изменение будет положительным в течение каждого календарного месяца года и каждого рабочего дня недели (см. графики 1-4).

Для эффектов месяца значимыми оказываются отклонения среднего изменения цены от нуля и вероятности роста от 0,5 для января, апреля, июля, сентября, ноября и декабря на американском рынке и для февраля, марта, апреля и декабря - на российском. Удивительно, но знаменитый "эффект января" на американском рынке в индексе Доу-Джонса практически незаметен. Однако просматриваются другие интересные эффекты. Январь, апрель и июль открывают новые кварталы, и средний рост в эти месяцы, значимо отличающийся от нуля, достаточно легко объяснить тем, что за всю историю американского рынка хорошая отчетность выходила чаще, чем плохая. А вот заметный провал в сентябре объяснить сложнее. Одна из гипотез - окончание в сентябре финансового года в США. Предполагается, что крупные финансовые организации фиксируют в этом месяце прибыль по открытым на фондовом рынке позициям для того, чтобы продемонстрировать акционерам хорошие результаты за год и распределить бонусы.

5. Среднее изменение цены закрытия в процентах за день и за неделю во время различных фаз луны для индекса Доу-Джонса

6. Среднее изменение цены закрытия в процентах за день и за неделю во время различных фаз Луны для индекса РТС

Также не до конца понятными остаются причины предновогоднего ралли, роста цен на американском рынке в ноябре и декабре, которые происходят с вероятностью около 70%. Одно из объяснений - благодаря предновогоднему буму покупок растет прибыль многих американских компаний, и ожидания этого роста толкают котировки вверх. И хотя причины движений рынка в сентябре и декабре до конца не ясны, факт остается фактом. Сентябрьское снижение и предновогодний рост действительно значимы, из чего следует, что когда-нибудь будут найдены и причины этих явлений.

На российском рынке (см. графики) поведение цен в разные месяцы отличается от заокеанского. Правда, история нашего рынка еще очень коротка, и пока можно делать предположения о существовании только двух эффектов - весеннего и зимнего ралли. Последнее можно объяснить, например, корреляцией с американским рынком. А вот с весенним сложнее. Наиболее часто предполагают, что оно связано со скупкой акций к закрытию реестров для участия в собраниях акционеров и получения дивидендов, однако это спорный момент.

Эффекты дня недели еще более загадочны с точки зрения объяснений, поэтому просто констатирую факты. На американском рынке значимыми оказываются эффекты понедельника, когда цены чаще падают, а также среды и пятницы, когда, наоборот, цены, в основном, растут. В России же более частый рост приходится на понедельник и пятницу. И снова видны отличия. Тяжелый для американцев понедельник оказывается вполне удачным для россиян, и наоборот, в среду, когда американский рынок растет, российский, скорее, снижается. Правда, для подтверждения эффекта среды на российском рынке пока недостаточно наблюдений.

Лунные циклы и дневные максимумы

Если эффектам месяцев и дней недели можно искать экономическое объяснение, то два эффекта, о которых пойдет речь ниже, имеют другую природу. Первый - это эффект новолуния. Астрономы выделяют следующие фазы Луны: новолуние, молодой месяц, первая четверть, между первой четвертью и полнолунием, полнолуние, между полнолунием и третьей четвертью, третья четверть и старый месяц. С новолуния до полнолуния Луна растет, с полнолуния до новолуния - убывает. С лунным циклом связаны многие природные процессы. В жизни людей считаются установленными связи новолуния с повышением уровня преступности и вероятности припадков у больных эпилепсией. Существует множество других наблюдений, но они менее достоверны. Средние изменения цен за день и за неделю во время различных фаз Луны показаны на графиках 5 и 6.

7. Вероятность достижения минимального значения дня в различные торговые часы для индекса S&P500

8. Вероятность достижения максимального значения дня в различные торговые часы для индекса S&P500

И для американского, и для российского рынков значимыми оказываются только повышенные дневные доходности в новолуние и недельные во время четвертой фазы, которая непосредственно предшествует новолунию. Такое сходство может указывать на существование причины, не зависящей от различий в экономике России и США. Возможно, это связано с психологией инвесторов, но в этом случае необходимо найти объяснение оптимизму, овладевающему игроками во время последних фаз Луны и в новолуние.

9. Вероятность достижения минимального значения дня в различные торговые часы для индекса РТС

10. Вероятность достижения максимального значения дня в различные торговые часы для индекса РТС

И, напоследок, еще один любопытный эффект, общий для российского и американского рынков. Речь идет о вероятности достижения максимального или минимального значения цены в течение торгового дня в зависимости от времени торговой сессии. Соответствующие графики для максимальных и минимальных значений приведены на графиках 7-10. Экстремальные ценовые значения дня чаще всего достигаются в первый и последний часы торгов (данные получены по часовой истории торгов за последние пять лет). В середине дня максимумы и минимумы достигаются крайне редко. Полученные распределения оказались достаточно неожиданными, поскольку исходя из гипотезы эффективного рынка можно ожидать приблизительно равномерного распределения экстремальных значений торговой сессии в течение дня. Поэтому приемлемое объяснение наблюдаемого в реальных данных распределения ждет своего автора.

Совершенно естественно, что наличие статистически значимого эффекта роста или падения цены вызывает желание использовать этот эффект для получения прибыли. Однако стоит обратить внимание на значения вероятностей возникновения календарных эффектов. В большинстве случаев они не слишком сильно отличаются от 0,5. Самые высокие цифры, например, получаются для квартальных эффектов и эффекта предновогоднего ралли для американского рынка. При этом вероятность роста цены достигает 0,7. Но гарантии защиты от убытков в торговле нет, более того, если посмотреть на историю торгов внимательнее, можно найти годы, когда торговля в соответствии с календарными эффектами могла приносить весьма значительные убытки. На поведение цен влияет множество факторов, и "красные" периоды календаря - только один из них. Поэтому в принятии решений их можно и нужно использовать, но всегда стоит помнить о рисках, которые несут решения, принятые только на основании календаря или фазы Луны.

Источник: http://fincake.ru/stock/articles/7114?sms_ss=livejournal&at_xt=4cfeb1dd4bf13ff3%2C0

А здесь статистика по календарным закономерностям: http://spydell.livejournal.com/280880.html

создание сайтов Москва срочно