Венчурные инвестиции в США - динамика развития рубежа веков.

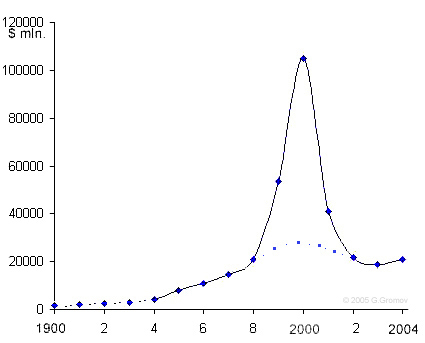

Картинка выше показывает, как изменялся во времени общий объем венчурных инвестиций в Америке за последние 15 лет. Однако, сначала наверное имело бы смысл уточнить, что это собственно такое "Venture Сapital"?

Коротко если, то речь в таких случаях идет про деньги состоятельных лиц, которыми они готовы рисковать, по причине разной степени обоснованности надежды на заметно более высокую, чем в среднем по их инвестиционному портфелю, в будущем от того прибыль.

Важно отметить, что принимают они на себя этот риск в условиях практически полной неопределенности перспектив размещаемых вложений. Ранее уже ни раз тут - в дискуссиях по данной теме - отмечалось что любые относящиеся к судьбе проекта к примеру стартап-компании "прогнозы" носят в лучшем случае шаманский характер.

Конечно же далеко не только частные лица себе такое иногда позволяют. Это и соответствующие "венчурные фонды" банков, и разных иных, но именно что на такого рода рискованные вложения капитала ориентированные предприятия.

Картинка выше была построена по взвешенным данным публикаций разных лет обзоров PricewaterhouseCoopers, Thomson Venture Economics и ряда др. аналитического профиля компаний, занятых изучением суммарной активности американских венчурных инвесторов.

Из приведенного рисунка можно заключить, что заметно колебательной природы переходные процессы рубежа веков в данной области американской экономики кажется благополучно завершаются и соответственно новое относительно стационарное значение для годовых сумм рисковых инвестиций по-видимому обозначилось.

Это будет теперь некотрое время похоже что около 20 миллиардлов долларов в год венчурных вложений в американские стартапы и им подобные высокого риска бизнес иницитивы. Отметим для сравнения, что к началу 90-х годов столь же относительно устойчивый уровень такого рода инвестиций был в пределах от двух с половиною до где-то трех не более миллиардов долларов в год.

То есть, из обсуждаемого рисунка по-видимому можно заключить, что после неизбежных для резкой смены базовой технологической парадигмы соттветственно и большой амплитуды раскачки сложившейся в США системы венчурных инвестиций - как вполне обоснованного очередным этапом развития в основном хайтековского сектора роста инвенстиций в период 95 - 98-года, так и последовавшей затем уже в основном спекулятивной природы этапов её вздутия и падения в период 1999-2002 г.г. - система венчуров в целом можно наверное считать что вышла к началу 2005 года на её очередной устойчиво стационарный уровень.

На рисунке в центре штрих-пунктирый участок графика - под местом вздутия графика в 1999-2002 г.г. - отображает вероятный характер развития ситуации, который мог бы иметь место в случае, еслм бы на хайтековскиой природы бум венчурных вложений не наложился пo времени процесс "выхода в разнос" фондовой биржи, который, хотя и косвенно, но весьма значительным образом многофакторно повлиял на обсуждаемый переходный процесс.

- Venture capital industry is alive and well

BY JIM WYSS, The Miami Herald, May 30, 2005

The industry is leaner but also smarter and more strategic now than it was at its zenith in 2000, according to Mark Heesen, president of the National Venture Capital Association. 'There are many who think the [venture capital] industry was born in 1997 and died in 2002, ...But it continues to be stronger today, in my view, than it ever was before. '

...the industry looks like it took a death plunge shortly after its zenith in 2000.

Fueled by the dot-com boom and the irrational exuberance of Wall Street, venture firms pumped a record $105 billion into private companies that year. But just two years later funding had plunged to $22 billion and has stayed near that level ever since.