США, PMI, занятость

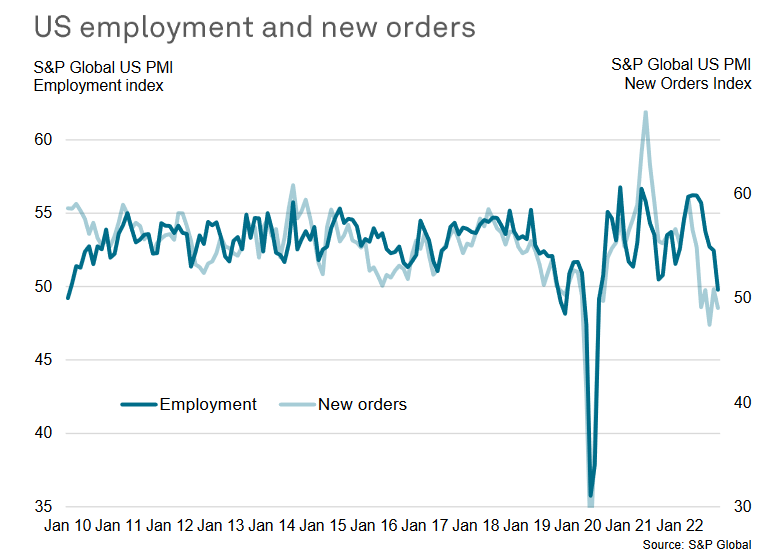

В пятничном релизе Flash US PMI был один интересный датапойнт, который проскользнул мимо внимания большинства наблюдателей. Впервые с рецессии-2020, в секторе услуг компонента занятости PMI ушла в отрицательную зону - то есть фирмы начали сокращать персонал.

Интересно это событие по двум причинам. Во-первых, сопутствующая данным формулировка: «Компании часто упоминали, что относительно сдержанные условия спроса и повышенное давление издержек привели к сокращениям. Другие компании отметили, что найм был поставлен на паузу по причине давления на маржинальность».

Формулировка классическая. Я бы даже сказал, эталонная. Именно в таких формулировках описывается переход от стадии пика экономического цикла к стадии спада.

Вторая причина - историческая надёжность серии. Обратившись в прошлое, мы увидим, что эта компонента ни разу не опускалась в зону сокращения за весь период восстановления 2010-2019 гг.

Единственным исключением стал 4 кв. 2019 года. За месяц до этого ушел в слабоотрицательную зону опережающий индикатор рецессии от Conference Board, были еще некоторые, пока негромкие, тревожные звоночки о грядущем экономическом спаде. ФРС постепенно снижала ставку. Более точная статистика по занятости показала в этом квартале усредненный прирост на 123 тыс. рабочих мест в частном секторе в месяц - это был 8-ой процентиль для этого цикла, т. е. довольно слабенько.

Последующие события предостерегают нас от поспешных выводов. В январе-феврале 2020 корпоративные «звериные души» воспряли духом, ускорили найм (компонента занятости PMI вернулась в плюс), начисто проигнорировали шагающий по миру коронавирус и раз за разом переписывали исторические максимумы S&P 500.

То есть зима 2022/23 практически полностью повторила динамику 3-летней давности. Год назад тоже были подавленные PMI, эпизод дезинфляции, краткосрочное охлаждение пром. производства и розничных продаж. И с началом нового года к «звериным душам» опять вернулась эйфория, что подогрело и инфляцию, и рынки.

Возникает вопрос: увидим ли третье по счету чудесное, «новогоднее» спасение американской экономики за 5 лет? Вопрос буквально на триллион долларов. И исключать здесь ничего, конечно, нельзя. Но шансы на такое спасение сейчас пониже, чем год назад.

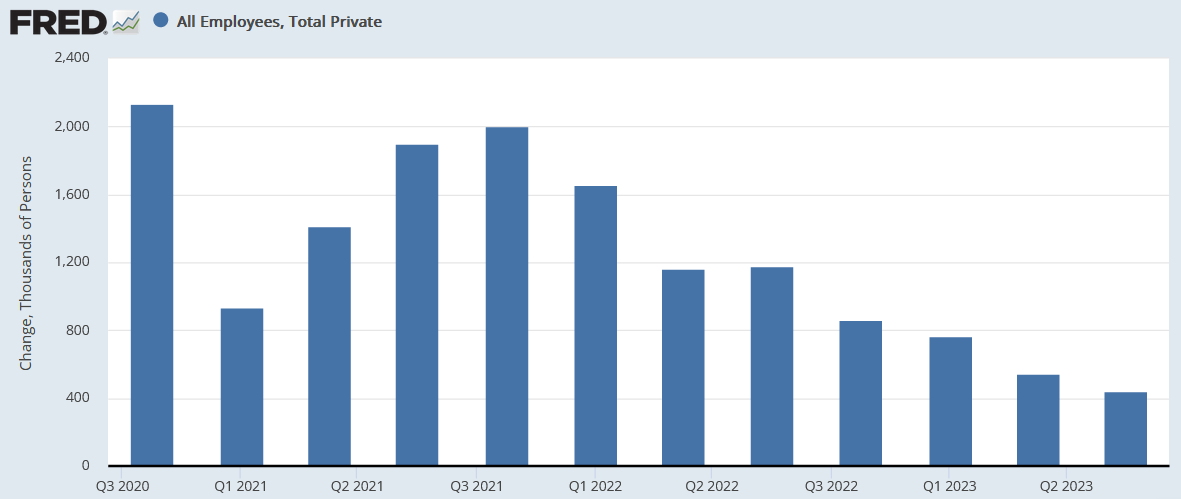

Во-первых, нынешний информ. повод - рынок труда. Год назад инерция бума там еще была велика. HR-отделы, не успев отвыкнуть от сильного дефицита рабочих рук, старались не разбрасываться кадрами и набирали сотрудников «про запас». В статистике мы видели средний прирост на 250-300 тыс. рабочих мест в месяц в частном секторе.

Сейчас эта инерция практически сошла на нет. Средний темп прироста опустился до ~150 тыс. в месяц. Это 25-ый процентиль по меркам предыдущего цикла. Добавим, что предыдущий цикл характеризовался очень медленным восстановлением рынка труда, из-за чего и пошли сравнения с Великой Депрессией 1930-ых.

Во-вторых, процентная ставка сейчас несколько выше, чем год назад.

В-третьих, устойчивость дезинфляции. 6-месячный импульс базовой инфляции в декабре 2022 составил +1,3%. В октябре 2023 он опустился до минимального значения за нынешний цикл: +0,8%. Если судить по ценовой компоненте PMI (а она всегда хорошо согласовывалась с официальной статистикой по инфляции), инфляционная угроза продолжает слабеть. В ноябре закупочные цены снижались в обоих секторах. Отпускные цены снижались в обрабатывающей промышленность и оставались вблизи минимумов этого цикла в секторе услуг.

В-четвертых, финансовое состояние домохозяйств. В последние месяцы появилось несколько статей, в которых описывается истощение денежных сбережений населения. Так, по данным исследования ФРС, во 2-ом квартале 2023 уровень реальных сбережений для менее зажиточных 80% населения ушел ниже уровня марта 2020. Выше этого уровня он оставался у самых обеспеченных 20% - благосостояние которых позволяет им меньше заботиться о толщине личной «подушки безопасности».

“Bank of America” сообщал, что во 2-ом квартале 2023 число клиентов, залезших в свои пенсионные «кубышки» 401(k) выросло на 36% по сравнению с прошлым годом. Это довольно отчаянная мера. Кроме того, в 3 квартале 2023 мы увидели самый большой скачок в доле проблемных кредитов населению, начиная с рецессии-2020.

По просрочкам карточного долга динамика совсем нехорошая. Да и в автокредитах просрочки выросли до 10-летних максимумов

Да, состояние финансов домохозяйств - пока предмет для дебатов. Некоторые утверждают, что пока у населения много лишних сбережений. Правда, оперируют они агрегированными показателями - а я бы больше здесь полагался на более гранулярные данные. В любом случае, ухудшающуюся динамику не отрицают даже оптимисты.

Наконец, мы можем назвать и пятую причину, пускай и довольно ироничную. Консенсус экономистов больше не ждет рецессию. А зимой 2022-23 он ее ждал. Поскольку трек-рекорд у консенсуса безупречный - еще ни разу ему не удавалось заранее спрогнозировать рецессию - эта благолепная картина должна нас очень сильно насторожить.

Подводя итог, снижение компоненты занятости PMI вряд ли является настолько сильным индикатором, чтобы делать далеко идущие выводы на ее основе. Но надо учитывать совокупность обстоятельств, и эта совокупность для американской экономики выглядит довольно негативно.

Этот негатив вряд ли успеет вылиться во что-то серьезное на краткосрочном промежутке. Но сейчас я практически убежден, что консенсус прав в том, что последнее повышение ставки в этом цикле уже позади нас. ”Higher for longer” будет не таким уж longer - если не случится очередного новогоднего чуда.

_______________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!

Интересно это событие по двум причинам. Во-первых, сопутствующая данным формулировка: «Компании часто упоминали, что относительно сдержанные условия спроса и повышенное давление издержек привели к сокращениям. Другие компании отметили, что найм был поставлен на паузу по причине давления на маржинальность».

Формулировка классическая. Я бы даже сказал, эталонная. Именно в таких формулировках описывается переход от стадии пика экономического цикла к стадии спада.

Вторая причина - историческая надёжность серии. Обратившись в прошлое, мы увидим, что эта компонента ни разу не опускалась в зону сокращения за весь период восстановления 2010-2019 гг.

Единственным исключением стал 4 кв. 2019 года. За месяц до этого ушел в слабоотрицательную зону опережающий индикатор рецессии от Conference Board, были еще некоторые, пока негромкие, тревожные звоночки о грядущем экономическом спаде. ФРС постепенно снижала ставку. Более точная статистика по занятости показала в этом квартале усредненный прирост на 123 тыс. рабочих мест в частном секторе в месяц - это был 8-ой процентиль для этого цикла, т. е. довольно слабенько.

Последующие события предостерегают нас от поспешных выводов. В январе-феврале 2020 корпоративные «звериные души» воспряли духом, ускорили найм (компонента занятости PMI вернулась в плюс), начисто проигнорировали шагающий по миру коронавирус и раз за разом переписывали исторические максимумы S&P 500.

То есть зима 2022/23 практически полностью повторила динамику 3-летней давности. Год назад тоже были подавленные PMI, эпизод дезинфляции, краткосрочное охлаждение пром. производства и розничных продаж. И с началом нового года к «звериным душам» опять вернулась эйфория, что подогрело и инфляцию, и рынки.

Возникает вопрос: увидим ли третье по счету чудесное, «новогоднее» спасение американской экономики за 5 лет? Вопрос буквально на триллион долларов. И исключать здесь ничего, конечно, нельзя. Но шансы на такое спасение сейчас пониже, чем год назад.

Во-первых, нынешний информ. повод - рынок труда. Год назад инерция бума там еще была велика. HR-отделы, не успев отвыкнуть от сильного дефицита рабочих рук, старались не разбрасываться кадрами и набирали сотрудников «про запас». В статистике мы видели средний прирост на 250-300 тыс. рабочих мест в месяц в частном секторе.

Сейчас эта инерция практически сошла на нет. Средний темп прироста опустился до ~150 тыс. в месяц. Это 25-ый процентиль по меркам предыдущего цикла. Добавим, что предыдущий цикл характеризовался очень медленным восстановлением рынка труда, из-за чего и пошли сравнения с Великой Депрессией 1930-ых.

Во-вторых, процентная ставка сейчас несколько выше, чем год назад.

В-третьих, устойчивость дезинфляции. 6-месячный импульс базовой инфляции в декабре 2022 составил +1,3%. В октябре 2023 он опустился до минимального значения за нынешний цикл: +0,8%. Если судить по ценовой компоненте PMI (а она всегда хорошо согласовывалась с официальной статистикой по инфляции), инфляционная угроза продолжает слабеть. В ноябре закупочные цены снижались в обоих секторах. Отпускные цены снижались в обрабатывающей промышленность и оставались вблизи минимумов этого цикла в секторе услуг.

В-четвертых, финансовое состояние домохозяйств. В последние месяцы появилось несколько статей, в которых описывается истощение денежных сбережений населения. Так, по данным исследования ФРС, во 2-ом квартале 2023 уровень реальных сбережений для менее зажиточных 80% населения ушел ниже уровня марта 2020. Выше этого уровня он оставался у самых обеспеченных 20% - благосостояние которых позволяет им меньше заботиться о толщине личной «подушки безопасности».

“Bank of America” сообщал, что во 2-ом квартале 2023 число клиентов, залезших в свои пенсионные «кубышки» 401(k) выросло на 36% по сравнению с прошлым годом. Это довольно отчаянная мера. Кроме того, в 3 квартале 2023 мы увидели самый большой скачок в доле проблемных кредитов населению, начиная с рецессии-2020.

По просрочкам карточного долга динамика совсем нехорошая. Да и в автокредитах просрочки выросли до 10-летних максимумов

Да, состояние финансов домохозяйств - пока предмет для дебатов. Некоторые утверждают, что пока у населения много лишних сбережений. Правда, оперируют они агрегированными показателями - а я бы больше здесь полагался на более гранулярные данные. В любом случае, ухудшающуюся динамику не отрицают даже оптимисты.

Наконец, мы можем назвать и пятую причину, пускай и довольно ироничную. Консенсус экономистов больше не ждет рецессию. А зимой 2022-23 он ее ждал. Поскольку трек-рекорд у консенсуса безупречный - еще ни разу ему не удавалось заранее спрогнозировать рецессию - эта благолепная картина должна нас очень сильно насторожить.

Подводя итог, снижение компоненты занятости PMI вряд ли является настолько сильным индикатором, чтобы делать далеко идущие выводы на ее основе. Но надо учитывать совокупность обстоятельств, и эта совокупность для американской экономики выглядит довольно негативно.

Этот негатив вряд ли успеет вылиться во что-то серьезное на краткосрочном промежутке. Но сейчас я практически убежден, что консенсус прав в том, что последнее повышение ставки в этом цикле уже позади нас. ”Higher for longer” будет не таким уж longer - если не случится очередного новогоднего чуда.

_______________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!