Ограниченность понимания

“Проблемы с сабпрайм[-сегментом] тяжелы, но в основном ограниченны“, - Бен Бернанке, май 2007.

«Банковская система США надёжна и устойчива», - пресс-релиз ФРС, март 2023.

Риторический вопрос: в каком из этих случаев руководство ФРС более реалистично оценивало масштаб проблем?

Немножко контекста. В 2007 никому из членов Комитета по открытым рынкам и в голову не пришло повышать ставку. Как раз незадолго до комментария Бернанке, в апреле 2007, всплыл кверху брюхом крупнейший независимый игрок на рынке сабпрайм-ипотеки, «New Century Financial». Не самая крупная рыба - номинальный размер активов на момент банкротства составлял 25 млрд. долларов - но этого события было достаточно, чтобы тон главы ФРС стал довольно тревожным.

Джером Пауэлл вполне умеет владеть тоном - в конце концов, рынок в последнее время кидало из крайности в крайность от одного лишь его полуслова. Но сейчас - в самый опасный и самый непредсказуемый момент - Пауэлл почему-то решил, что нужно рубить с плеча. У тебя всё хорошо, уважаемая банковская система. Держи еще порцию ужесточения. Нечего расслабляться.

Тут мне сразу стоит привести полный дисклеймер: Пауэлл и его коллеги из ФРС видят ситуацию гораздо лучше, чем я со своего дивана. У них есть информация практически в реальном времени о том, сколько депозитов убежало из каждого конкретного банка, и сколько именно ликвидности у него осталось. И я буду рад ошибаться. Но пока я вижу крайнее решение Комитета по открытым рынкам как чрезмерное ужесточение.

Это первый эпизод в нынешнем экономическом цикле, который я оцениваю как перегиб в слишком жесткую сторону. Опять-таки, для контекста, с сентября 2022 и вплоть до последнего заседания FOMC - включая реакцию на падение SVB - ФРС, на мой взгляд, действовала просто идеально. До сентября 2022 был перегиб в сторону излишней мягкости.

Мои постоянные читатели уже знают, что я ожидал этого чрезмерного ужесточения от ФРС. На фоне общей инерционности ее политики и недавнего эпизода чрезмерной беззаботности, когда Пауэлл «прозевал» всплеск инфляции. Логично было предположить, что проснувшийся страх перед инфляцией будет не так просто погасить. Сработает принцип «генералы всегда готовятся к прошлой войне».

Однако после той жестокой встряски, которую финансовая система получила после крупнейшего банковского краха с 2008 года, я ожидал, что страх перед инфляцией всё-таки будет вытеснен страхом перед устойчивостью банковской системы. (Если кто-то уже не помнит, в 2008 было очень страшно. Очень.) И вроде первоначальный рефлекс ФРС был чётким: «ликвидности всем, даром, и пусть никто не уйдет обиженным». И вроде даже произошла смена парадигмы на ”whatever it takes”: спасение финансовой системы любой ценой.

Но, по тем или иным причинам, ФРС решила, что банковский кризис уже благополучно завершился. И впереди - безоблачное небо с дальнейшим перегревом экономики. Так что с этим будущим, гипотетическим перегревом надо бороться уже сейчас.

Происходящее даже не совсем повторяет 2007-08. Тогда монетарные условия хотя бы не ужесточали, а когда начали валиться ипотечные фирмы средней руки, тут же перешли к смягчению. Зато есть любопытные параллели с 2018: в ту пору на рынке бродили страхи, что «Федрезерв на автопилоте», т. е. ужесточается, не обращая внимания на рыночную боль. Сейчас такая формулировка выглядит гораздо более оправданной, чем тогда - впрочем, рынки она почему-то не тревожит.

С другой стороны, как известно, рынки могут оставаться иррациональными дольше. Поэтому стоит закругляться с длинным лирическим вступлением и переходить к более объективным вещам: что именно я вижу со своего дивана и почему крайнее повышение ставки выглядит таким опасным шагом.

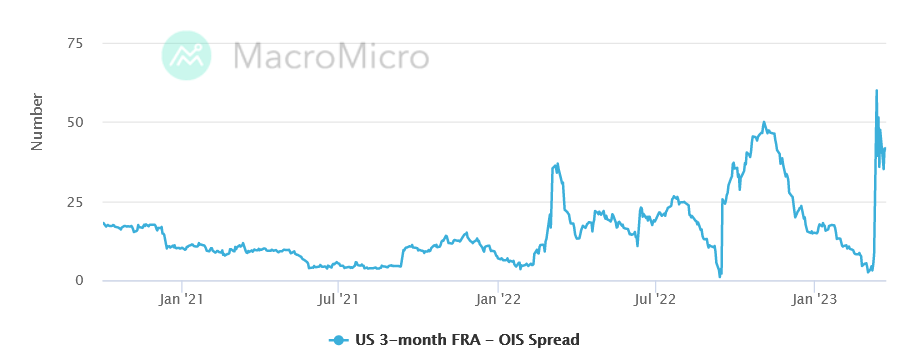

Начнем с самого насущного: уровень стресса в финансовой системе. Индикатор доступности фондирования на межбанковском рынке, спред FRA-OIS в настоящий момент несколько снизился с критических значений, с 60 б.п. до 42 б.п. Но это по-прежнему высокие уровни, характерные для периодов финансовой турбулентности. В лучшем случае, мы можем указать, что такие же значения наблюдались в октябре-ноябре 2022, когда фондовый рынок сделал дно. Тогда ФРС не задумывалась и продолжала ужесточение.

Однако спреды спредами, а номинальная стоимость фондирования выросла на 25 б.п. вслед за решением о поднятии ставки. Поэтому номинальные условия для банков даже чуть-чуть ухудшились по сравнению с «черным понедельником» 13.03.

При этом есть важнейшее отличие между напряженностью осени-2022 и сегодняшним днем. Сейчас некоторое ослабление стресса на рынке межбанковского кредита легко объяснить тем, что банки ищут ликвидность в других местах. И не от хорошей жизни. Ведь основной рост фондирования сейчас пришелся на кредиторов «последней надежды».

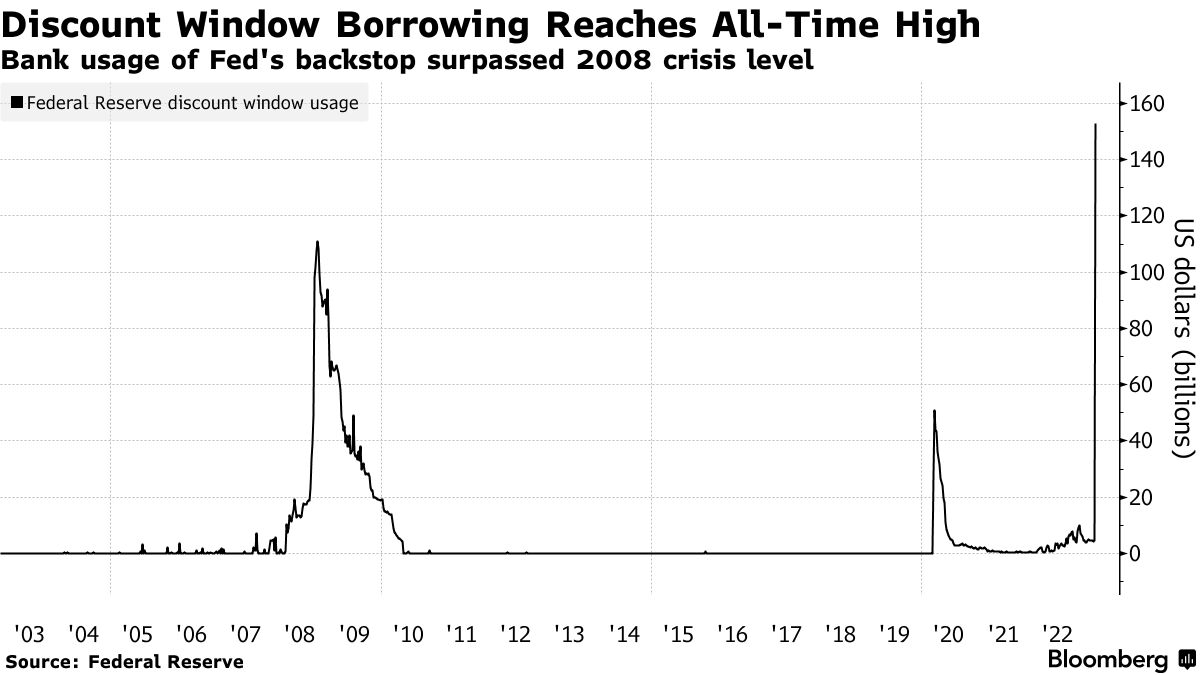

Во-первых, сама ФРС. Здесь за первую неделю кризиса фондирование по новой программе BTFP выросло на 12 млрд. долларов. Но настоящий ажиотаж был в рамках кредитования через дисконтное окно - здесь объем увеличился аж на 148 млрд. долларов. Общий объем кредитования сразу же стал самым большим за всю историю. Предыдущий рекорд, 111 млрд., был установлен 29 октября 2008.

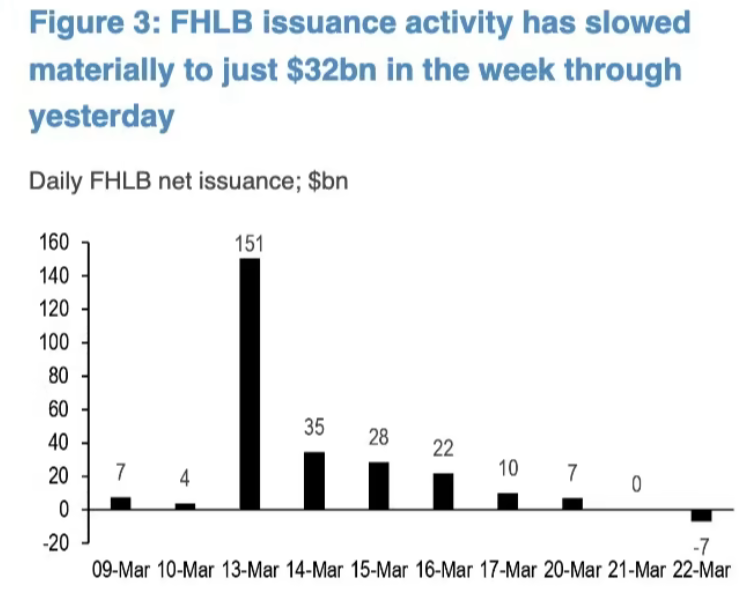

Но это еще не всё. Другой федеральный институт, система Federal Home Loan Bank (FHLB), на той же неделе могла профинансировать банки на 304 млрд. долларов! К сожалению, официальных оперативных данных эта организация не публикует. Общий объём фондирования FHLB, по оценке Barclays, сейчас составляет 1,1 трлн. долларов. Что опять превзошло предыдущий рекорд от 3 квартала 2008 года.

По состоянию на 23.03 ФРС показала, что кредитование банков частично перетекло из дисконтного окна в BTFP, но общая сумма почти не изменилась. Фондирование через FHLB тоже стабилизировалось на одном уровне.

Таким образом, крушение SVB вызвало небывалый по масштабам кризис ликвидности. Вынудивший банки срочно брать у государства 464 млрд. долларов.

Некоторым утешением является то, что капитал банковской системы значительно вырос с 2008 года: примерно в 1,7 раза. Сделав поправку на этот рост, мы получим, что нынешний уровень стресса примерно соответствует концу 3 квартала 2007 г. Тогда ФРС уже имела на руках несколько развалившихся компаний сабпрайм-ипотеки; банк ”Bear Stearns” уже получил приличную дыру в балансе от сделок принадлежавших ему хедж-фондов. В августе 2007 ФРС начало снижение ставки.

В нашем случае агрегированные показатели могут несколько маскировать глубину проблем. Нынешний кризис чётко поделил банки на победителей (топ-5, «слишком большие, чтобы упасть») и проигравших (все остальные). Именно последние сейчас находятся в критическом положении. Главной проблемой для них является отток клиентских средств.

Масштаб этого оттока, естественно, для любого банка является тайной за семью печатями. Потому что публикация плохих цифр только подстегивает панику. Некоторые исключения попадаются среди публичных банков, вынужденных раскрывать информацию для своих акционеров. Так, самое слабое оставшееся звено - банк ”First Republic” - по оценкам, мог потерять 40% клиентских депозитов. Другой калифорнийский банк, «PacWest Bancorp», сообщил о потере 20% депозитов.

Проблема в том, что выжить после таких ударов очень трудно. SVB повалился, когда отток составил 25% депозитов. Значит, отрасль ждут новые банкротства, вызывающие новые эпизоды паники.

Представители власти заявляют, что отток денег из мелких банков прекратился. Заявляют почему-то на условиях анонимности. Хорошо, поверим, что это правда, а не «ложь во спасение». Но в условиях такой сильной нехватки ликвидности достаточно даже небольшого информационного повода, чтобы система начала сыпаться дальше. Причины - слабые балансы, нереализованные убытки по долгосрочным облигациям, снижение стоимости заложенной недвижимости, маячащая на горизонте рецессия - не устранены.

Очень важным индикатором является отсутствие покупателей на активы банка SVB, которые государство безуспешно пытается продать уже вторую неделю. Отрасль не готова к конструктивным действиям, к оздоровлению, к использованию своего капитала для исправления ситуации. В этом отношении, к слову, ситуация уже выглядит хуже, чем осенью 2007.

Наконец, важнейшую роль в разрешении этого кризиса имеет политическая власть США. ФРС продемонстрировала разворот к парадигме ”whatever it takes” - пускай и поспешно посчитала, что уже сделанного достаточно для решения всех проблем. А вот действия министерства финансов и парламента страны не позволяют говорить о безоговорочной поддержке финансовой системы. Это никак не способствует конструктивному настрою отрасли. Ведь кризис вполне может разрастись настолько, что инструментов ФРС не хватит для стабилизации - и понадобятся политические решения.

И вот в этой обстановке ФРС решает ужесточать монетарную политику. Усугубляя уже имеющиеся риски. Ради чего? Борьбы с инфляцией?

Начнем с того, что банковские кризисы и инфляционные явления развиваются с очень разной скоростью. Для кризиса это часы. Для инфляции - кварталы. Соответственно, ФРС вполне может позволить себе маневрировать приоритетами. Эффект на инфляцию от двух месяцев более жёсткой монетарной политики будет едва заметен. А вот эффект на стабильность банков… здесь ситуация совершенно непредсказуемая. Банковский кризис разрастается каскадно, подобно эффекту домино. Или даже правильнее говорить про эффект бабочки: невинное событие может быстро спровоцировать масштабную турбулентность в глобальном масштабе.

Очень многое зависит от хрупкости системы, от ее состояния. И выше мы уже показали, что у американских банков вряд ли остался большой запас прочности.

Ну хорошо, возможно, инфляция сейчас представляет собой очень страшного монстра? Перед которым меркнут страхи о возможном коллапсе банковской системы?

Что ж, давайте смотреть. Базовая инфляция за вычетом жилья, энергии и еды за последние 5 месяцев составила… 1,5% в годовом выражении. Аренда жилья, если ориентироваться на адекватные синхронные индексы вроде ”Apartment List”, на этом же промежутке подешевела на 0,8% в годовом выражении. Энергия - подешевела на 3,4% в годовом выражении. И только питание продолжает дорожать: +6,4% в годовом выражении.

Собственно, а где он, инфляционный монстр? Спрятался в продуктовую корзинку? Не бог весть какая угроза…

Разумеется, это не значит, что инфляция должна выпасть из поля зрения монетарных властей. Монстр ушел - но инфляционные риски остались. В частности, таким риском является чересчур активный найм на перегретом рынке труда. Но этот всплеск активности в январе-феврале 2023 непременно упрется в последствия банковского кризиса: настроения инвесторов и корпоративного менеджмента уже резко помрачнели. Это, в частности, можно увидеть в крайнем BofA Global Fund Manager Survey (ответы на вопросник были собраны после SVB, но до ”Credit Suisse”).

Потребительские «звериные души» не так чутко реагируют на проблемы в банковском секторе. Самые оперативные индикаторы, вроде поисковых запросов в «Гугле», показывают очень слабое снижение по сравнению с началом марта. Weekly Economic Index от ФРБ Нью-Йорка по-прежнему говорит об анемичном росте ВВП на 1% в год. выражении. Индикатор сентимента СМИ от ФРБ Сан-Франциско в начале марта вообще был на рекордно высоком уровне с начала 2022, но сейчас упал ближе к низам цикла. Примерно на этих значениях он был и в январе-феврале 2008…

Таким образом, заимствуя формулировки у Бена Бернанке, паника пока ограничена банковским сектором. И нынешние действия ФРС трудно рассматривать иначе как стремление распространить эту панику пошире. Добиться этого им очень легко: два американских банка уже еле стоят на ногах. На другой стороне Атлантики всё мрачнее выглядит атмосфера вокруг «Дойче Банка» - гиганта, размер активов которого почти в 3 раза больше, чем у рухнувшего «Кредит Суисс».

Проблема в том, что, чем шире разрастется паника - тем сложнее ее будет гасить. Возможно, ФРС это даже понимает. Но понимает ли она текущий уровень рисков в банковской системе? Боюсь, что не до конца. Так же, как она не до конца понимала угрозу инфляции в позапрошлом году. ФРС вовремя поменяла парадигму, но это непонимание может сыграть с ней злую шутку.

___________________________________________________________

Друзья, я начал вести канал в Телеграм: Экономика знаний. Подписывайтесь!