ЕЦБ и новый курс монетарной политики. Часть 2

… про NPL, безработицу и кредитование

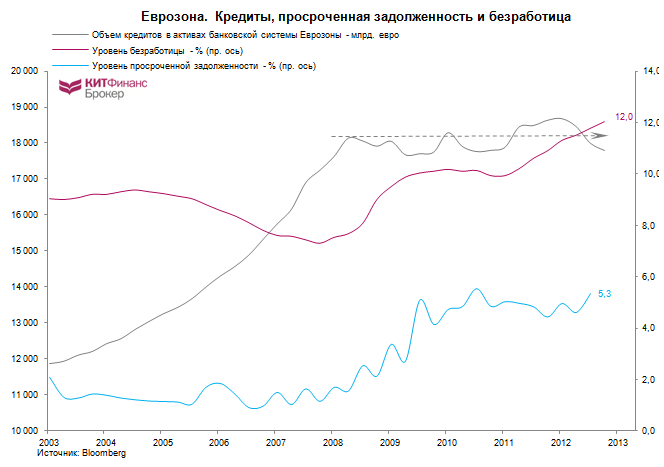

Не стоит ожидать в ближайшем будущем роста кредитования. Уровень просроченной задолженности в банковской системе Еврозоны (5,3% по четвертому кварталу 2012 года, или 522 млрд евро) растет вместе с уровнем безработицы, которая уже пересекла рубеж в 12%. Пока балансы банков (в особенности периферии) перегружены плохими кредитами, едва ли они начнут кредитовать нефинансовый сектор.

Под это дело ЕЦБ на последнем заседании принял решение о начале переговоров с европейскими институтами по вопросам функционирования рынка активов, доходы от которых обеспечиваются платежами по кредитам нефинансовых организаций (секьюритизированные кредиты, ABS - asset-backedsecurities). РынокABS сегодня мертв.

Можно согласиться с мнением, что ЕЦБ может начать выкуп кредитных портфелей банков, связанных с малым и средним бизнесом, составляющих 50% от всех выданных кредитов. М. Драги в ходе пресс-конференции отметил, что вопрос с ABS находится в зоне компетенции EIB.

Сам процесс может выглядеть следующим образом. ЕЦБ может дать кредитную линию EIB, а тот в свою очередь будет выкупать кредитные портфели банков. Но это, по сути, станет аналогом американского QE, что поднимет много шума среди немецких властей.

Но, возможно все. И сегодня мы видим, что многочисленные austerity measures не помогают экономикам периферии в условиях делевериджа и последний политический кризис в Италии тому яркое подтверждение. Германия должна пересмотреть свои подходы к проблемным странам еврозоны.

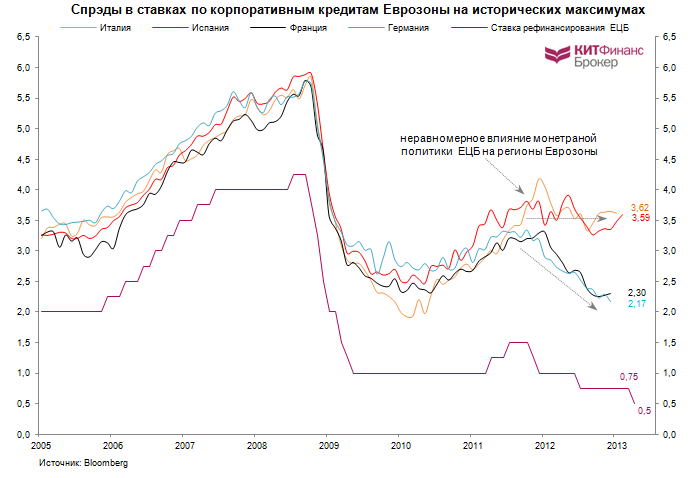

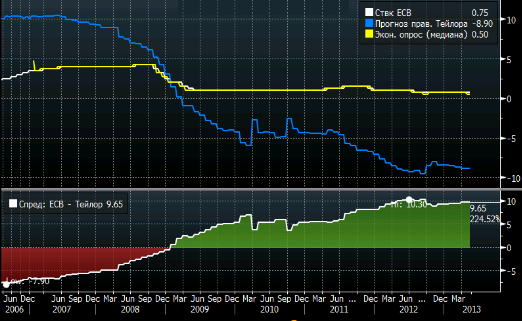

Главная проблема и головная боль монетарных властей еврозоны в том, что политика ЕЦБ оказывает неравномерное влияние на различные части еврозоны. М.Драги назвал это страновой фрагментацией. Убедиться в этом можно, применив правило Тейлора, либо посмотрев на уровень процентных ставок по новым кредитам в различных странах зоны евро.

… про расширяющиеся спрэды в ставках на кредиты

Несмотря на массированные инъекции ликвидности со стороны ЕЦБ в виде кредитов LTRO и поддерживание сверхмягкой монетарной политики, проценты по корпоративным кредитам в европейской периферии остаются высокими, значительно отличаясь от ситуации в Германии и Франции. В этом и заключается суть фрагментации.

Стоимость корпоративных кредитов в Италии и Испании вновь начала заметно расти в конце 2012 года. Гэп между периферийными странами и ядром еврозоны продолжил расширяться. Занять деньги в Германии или Франции под новый бизнес сегодня в полтора раза дешевле, чем в Италии и Испании.

На представленном графике хорошо видно, что поэтапное снижение процентной ставки ЕЦБ с 2011 г. отразилось в падении стоимости кредита в странах, составляющих ядро еврозоны (core countries), но никак не повлияло на проблемную периферию.

… про правило Тейлора

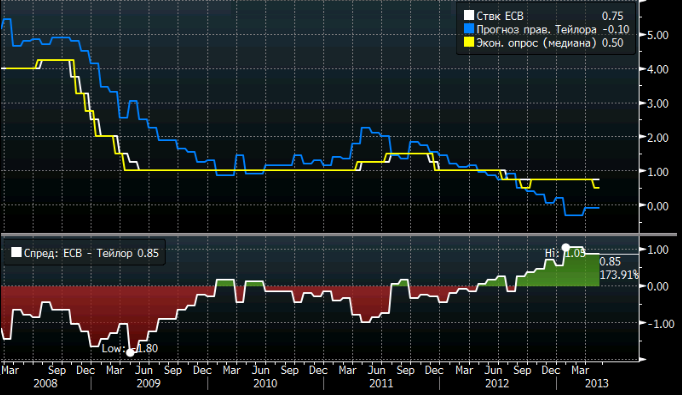

Правило Тейлора, основанное на коэффициентах, предложенных ФРБ Сан-Франциско (основывается на данных по базовой инфляции и безработице), указывает на то, что ЕЦБ должен пойти на понижение процентной ставки до нуля с текущих 0,75%.

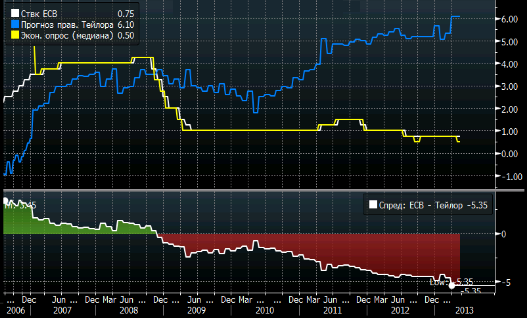

Но, согласно правилу Тейлора, процентная ставка для Германии должна сегодня составлять не 0,75%, а целых 6,0%.

Правило Тейлора для европейской периферии красноречиво свидетельствует о крайней необходимости снижения базовой ставки. К примеру, в Испании с учетом катастрофической ситуацией с безработицей ставка должна быть глубоко отрицательной:

… про инфляцию и мандат ЕЦБ

Веским аргументом в пользу снижения процентной ставки послужили предварительные данные по инфляции в еврозоне, которая в апреле 2013 года вопреки ожиданиям составила 1,2%, что стало минимальным значением с февраля 2010 года. Инфляция находится ниже целевого ориентира ЕЦБ в 2% уже три месяца подряд. Более того, ЕЦБ видит инфляцию на уровне 1,6% в 2013 году и 1,3% в 2014 году. А это открывает возможности для монетарного смягчения.

… про выборы в Германии

Выборы Канцлера Германии состоятся осенью 2013 года - это ключевое событие для еврозоны в текущем году.

Существует достаточная вероятность того, что Ангела Меркель проиграет выборы, и скорее всего, что её пост займёт Пеер Штайнбрюк, настаивающий на проактивной политике ЕЦБ в решении проблем периферии. Ключевые решения в еврозоне так или иначе во многом зависят от мнения немецких властей.

… про евро и ключевые спрэды на денежном рынке и долговом рынке

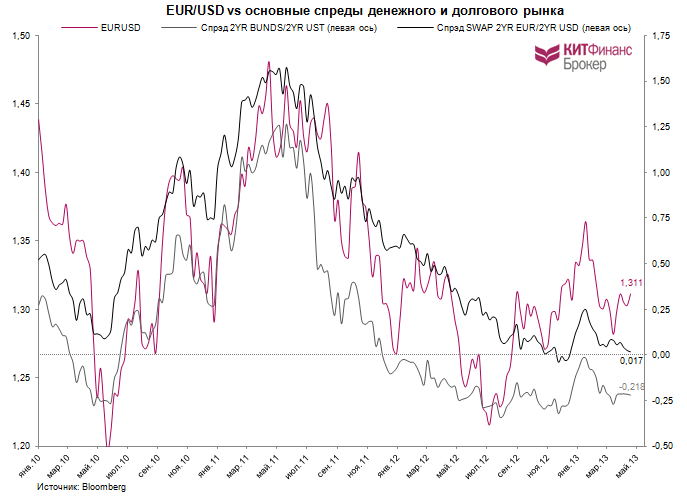

Текущая динамика спрэдов между доходностями немецких и американских 2-летних облигаций и 2-летнего своп-базиса евро-доллара оказывает поддержку единой валюте.

В свете последней реакции единой валюты на политическую нестабильность в Италии интересным представляется корреляция между динамикой 10-летних немецких и итальянских гособлигаций и валютной парой EUR/USD. Как видно, разрешение итальянской истории благоприятно отразилось на динамике единой европейской валюты.

… в сухом остатке

- Понижение базовой ставки хоть и не привели к сильным продажам единой валюты, но средне- и долгосрочные перспективы евро по-прежнему видятся в негативном ключе. ЕЦБ по традиции очень консервативен и отстает от рынка, принимая половинчатые решения. Еврозона будет долго выкарабкиваться из кризиса. Вероятность увидеть уровни 1,20-1,25 в перспективе 2013-2014 года остается достаточно высокой.

- Есть мнение, что до выборов в Германии единая валюта останется зажатой в узком “жестком” коридоре 1,28-1,36. Приход Штайнбрюка может в значительной степени поменять правила игры в пользу проактивной политики ЕЦБ.

- Если мы говорим о паре EUR/USD, то сегодня очень важно следить за реакцией доллара. До недавнего времени, режим “спроса на риск”/ “отсутствие спроса на риск” предполагал, чем хуже выходят данные по экономике США, тем сильнее продавался доллар в ожидании ответа ФРС в виде очередного QE. Теперь, когда QE стал “open ended” и названы четкие условия его завершения, доллар возвращается к своей обычной корреляции, о которой многие уже подзабыли - чем лучше данные по экономике США будут выходить, тем сильнее будет становиться доллар.

- Понижение депозитной ставки до отрицательного значения кроет в себе много рисков для банковской системы. Как и ранее, мы не ожидаем снижения ставки депонирования на ближайшем заседании. Не ждем понижения и базовой ставки - ЕЦБ, вероятно возьмет паузу для оценки изменения условий после майского заседания.

- Краткосрочное восстановление позиций евро может быть связано с желанием банков погасить часть кредитов трехлетних LTRO. Сегодня занять деньги у ЕЦБ в рамках коротких по срокам аукционов можно под 0,5%. Это может отразиться в сокращении объема избыточных резервов и повышении ставок на межбанковском рынке и стоимости евро. Поэтому необходимо посмотреть на объемы новых аукционов MRO и LTRO. Также необходимо обращать внимание на объем депозитов в банках европейской периферии. Программа OMT помогла предотвратить bank run из коммерческих банков PIIGS, и начался возврат депозитов, что сократило дисбалансы в балансе банков - появился источник фондирования, значит можно перекрывать канал помощи от ЕЦБ.

- Важно следить за взаимодействием ЕЦБ и EIB (Европейским инвестиционным банком), который может стать ключом к разрешению проблемы страновой фрагментации и стать агентом по выкупу ABS c балансов коммерческих банков.