ЕЦБ и новый курс монетарной политики. Часть 1

полное собрание мысле по поводу прошедшего заседания ЕЦБ...

Последние данные по еврозоне по-прежнему говорят о слабости экономики региона, и шансы на скорое восстановление остаются призрачными. При этом инфляция остается значительно ниже целевого уровня монетарного регулятора, отвечающего за ценовую стабильность в регионе. Процесс кредитования находится в депрессивном состоянии.

На этом фоне ЕЦБ на заседании от 2 мая 2013 года принимает следующие решения:

1. Процентные ставки

- Снижение ставки рефинансирования (refinancing rate) до 0,5% с 0,75%

- Снижение ставки по кредитам (marginal lending facility) до 1,0% с 1,5%

- Сохранение депозитной ставки (deposit rate) неизменной на уровне 0,0%

- Сохранение сверхмягкой политики как минимум до июля 2014 года.

2. Предоставление ликвидности

- Продление неограниченных по объему операции MRO и 3-месячных LTRO до конца второго квартала 2014 года.

3. Рынок ABS (asset-backed securities)

- ЕЦБ принимает решение о начале переговоров с европейскими институтами по вопросам функционирования рынка активов, доходы от которых обеспечиваются платежами по кредитам нефинансовых организаций (секьюритизированные кредиты, ABS).

Глава ЕЦБ Драги в ходе пресс-конференции сделал намек на возможность дальнейшего снижения ставок вплоть до отрицательного значения (по депозитной ставке).

Решение о снижении базовой процентной ставки совпало с ожиданиями рынка.

Главный вопрос состоит в том, сможет ли подобное решение регулятора серьезным образом решить проблему экономической стагнации и страновой фрагментации?

Монетарная политика ЕЦБ крайне неравномерно влияет на различные страны (фрагментация), входящие в зону евро. Мы разделяем точку зрения, согласно которой запуск нетрадиционных мер и программ со стороны ЕЦБ будет значительно больший положительный эффект, нежели чем понижение процентной ставки (и/или депозитной) в условиях плохо функционирующего трансмиссионного механизма.

ЕЦБ через операции LTRO удалось предотвратить кризис ликвидности, а через программу OMT стабилизировать рынок периферийного долга. Регулятору удалось снять так называемый tail risk. И сегодня в фокусе регулятора должна стоять задача реанимирования рынка кредитования. М. Драги четко обозначил эту направленность в дальнейшей работе ЕЦБ.

Более того, сегодня ответственность за решение европейских проблем скорее лежит на политиках и фискальных властях, нежели чем на монетарном регуляторе.

Рассмотрим подробнее текущую монетарную политику ЕЦБ и те меры, которые регулятор может предпринять в будущем, а также влияние этих событий на динамику единой валюты.

…про ставки ЕЦБ

По факту последнего заседания ЕЦБ значение ставки рефинансирования, под которую регулятор предоставляет ликвидность банкам Еврозоны без ограничения на объем предоставляемых средств через аукционы MRO и LTRO, составляет 0,50%.

Ставка по кредитам ЕЦБ (Marginal Lending Facility), под которую регулятор занимает деньги коммерческим банкам, снижена до 1,00%. Эта ставка является предельной ставкой кредитования и верхней границей ставок овернайт.

Депозитная ставка, которая в июле 2012 г. была снижена до 0,0% - это ставка, под которую ЕЦБ привлекает избыточную ликвидность (или избыточные резервы) коммерческих банков в конце каждого рабочего дня. На последнем заседании ставка осталась неизменной.

В “нормальных” условиях ставка рефинансирования выступает бенчмарком дляставки овернайт, под которую банки занимают деньги друг у друга на межбанковском рынке, а минимальную планку для овернайта определяет уровень депозитной ставки.

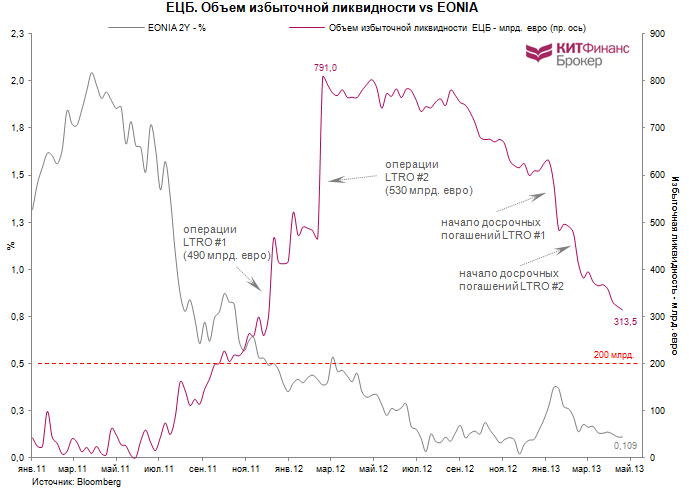

Посткризисную ситуацию на банковском рынке зоны евро сложно назвать нормальной. Под “тяжестью” объема избыточных резервов, составлявших на своем пике в марте 2012 года почти 800 млрд. евро после двух операции LTRO, ставки овернайт окончательно прижались к депозитной ставке.

О чем это говорит?

Понижение ставки рефинансирования практически не окажет влияния на ставку овернайт. Если ЕЦБ хочет смягчить уровень ставок на денежном рынке еврозоны, то скорее регулятору нужно снизить депозитную ставку до отрицательного значения.

… про отрицательную депозитную ставку

Введение отрицательной депозитной ставки обсуждалось на последнем заседании ЕЦБ, но регулятор не решился на ее понижение. Есть значительные риски, включая контрпродуктивное влияние на прибыльность европейских банков. Очевидность того, что банки начнут активнее кредитовать реальный сектор экономики при отрицательной депозитной ставке, можно поставить под сомнение.

Здесь ситуация усложняется еще и тем фактом, что значительную часть избыточных резервов формируют страны, составляющие ядро еврозоны (Германия и т.п.). Основной эффект отрицательных депозитных ставок может привести к дисбалансу монетарной политики ЕЦБ в будущем и привести к росту доходностей гособлигаций ключевых стран зоны евро.

Эффект от отрицательной депозитной ставки будет больше, если найдутся веские причины для начала “бегства” капитала обратно в периферийные страны - либо через каналы банковского сектора, либо через рынок гособлигаций.

Но после июльского понижения депозитной ставки капитал уже начал возвращаться обратно в периферию. И процесс этот продолжается сегодня. Нет поводов для его ускорения, тем более через установление отрицательной депозитной ставки.

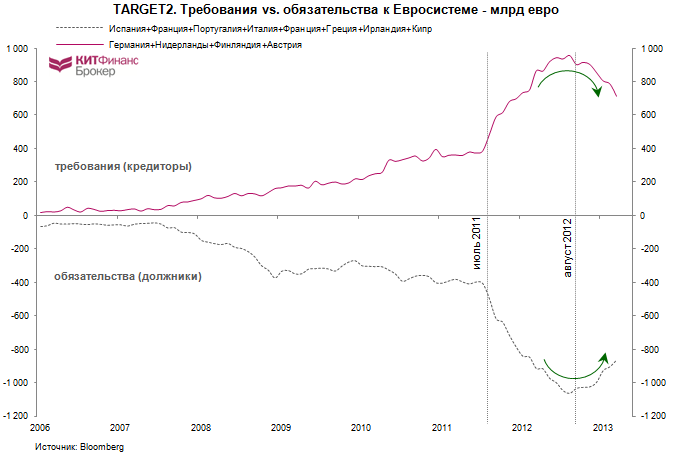

Это легко отслеживается на графике TARGET2, отражающем динамику объема требований и обязательств центральных банков еврозоны к Евросистеме.

С июля 2012 года обязательства европейской периферии активно сокращаются, как и требования заемщиков капитала. Это значит, что сокращаются структурные дисбалансы внутри самой Еврозоны.

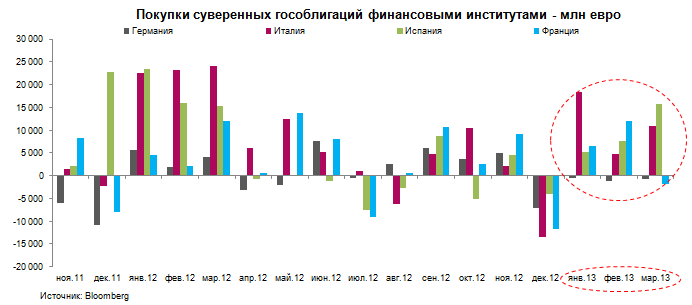

Хорошим подтверждением также выступает график динамики вложений финансовых институтов в суверенные гособлигации еврозоны.

К примеру, по итогам первого квартала объем покупок испанских бондов составил 28,6 млрд. евро, итальянских - 34,1 млрд. евро. Немецкие, напротив, продали на 2,4 млрд. евро. Капитал идет в периферию!

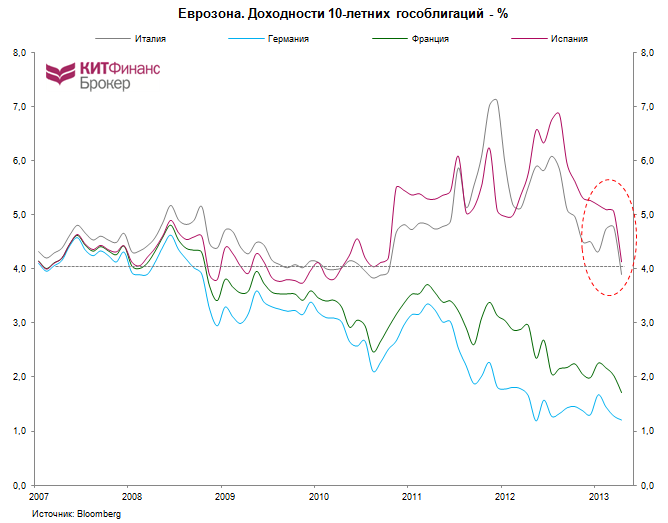

Более того, доходности по 10-летним гособлигациям Италии и Испании возвращаются к докризисным уровням (и это несколько настораживает на фоне текущей экономической ситуации в этих странах).

Отрицательная процентная ставка по избыточным резервам, например -0.25%, будет означать рост нагрузки на банковскую систему в пользу ЕЦБ. Для банковской системы Еврозоны сегодня это означает примерно 800 млн евро в год дополнительных процентных расходов (320 млрд*0,25%). И те расходы, которые коммерческие банки не смогут оптимизировать, они вынуждены будут переложить на своих клиентов. Таким образом, введение отрицательной процентной ставки по избыточным резервам фактически означает ужесточение монетарной политики для реальной экономики.

Введение ЕЦБ отрицательной процентной ставки по избыточным резервам (депозитной ставки) может иметь противоположные результаты с неопределенными вероятностями. Важно понимать, что негативная ставка по избыточным резервам не решает настоящих причин дисбалансов в еврозоне.

… про снижение базовой ставки и LTRO

Интересно, как отразится снижение базовой ставки на объеме досрочно возвращаемых кредитов 3-летних LTRO и ставках на межбанковском рынке и евро.

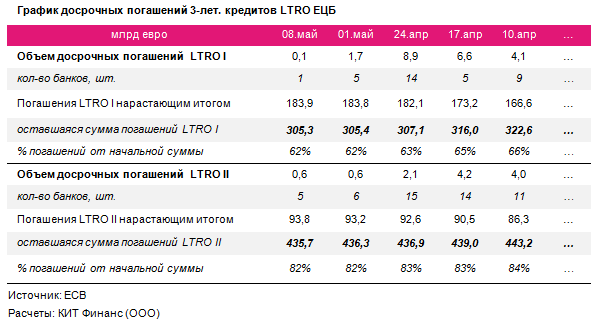

Дело в том, что с конца февраля 2013 года коммерческие банки получили возможность погасить кредиты по трехлетним LTRO по первому (декабрь 2011 года) и второму траншу (февраль 2012 года), в рамках которых ЕЦБ выдал в сумме 1 трлн евро.

По данным на 6 мая 2013 года, в рамках первого транша досрочно вернули уже 183,9 млрд евро (38% всего объема), в рамках второго - 93,8 млрд евро (18% всего объема). Итого, досрочно возвращено 277, млрд евро (27% всех кредитов LTRO).

Вопрос заключается в том, что трехлетние кредиты LTRO выдавались, когда ставка рефинансирования равнялась 1%, а теперь базовая ставка понижена до 0,5%, к тому же ЕЦБ продлил операции MRO и 3-месячных LTRO в неограниченном по объему количестве привлекаемых средств до июля 2014 года. Зачем банкам кредиты под 1% или 0,75%, если можно брать дешевле?

Все это может закончиться тем, что коммерческие банки в массовом порядке начнут погашения LTRO, а это спровоцирует рост ставок на межбанковском рынке (EONIA), что далее приведет к росту курса евро. Но дорогой евро сегодня слабой еврозоне совсем не нужен.

Сегодня объем избыточных резервов в Евросистеме составляет 313,5 млрд евро (по данным на 3 мая), при этом ставки на межбанке могут показать значительный рост при уровне резервов ниже 200 млрд евро (согласно историческим данным по объему excess reserves и ставки EONIA) - см. график ниже.

Ввиду указанных рисков стоит особое внимание обратить на новые аукционы MRO и 3-месячных LTRO. Если объем погашений 3-летних LTRO перекроется краткосрочными займами ЕЦБ, то значительного сокращения избыточных резервов может не последовать.

… про сокращающееся кредитование и жесткие кредитные стандарты

Несмотря на ранее предпринятые монетарными властями шаги, кредитование нефинансового сектора экономики и домохозяйств еврозоны находится в депрессивном состоянии. Это сильно бьет по экономике региона. Сегодня эта проблема находится в фокусе ЕЦБ. Необходимо создать условия для реанимирования кредитования в Еврозоне.

Ежеквартальное исследование ЕЦБ по кредитованию банковского сектора, опубликованное незадолго до последнего заседания регулятора, красноречиво указывает на сокращение корпоративного и розничного кредитования по итогам первых трех месяцев 2013 года.

Банки еврозоны продолжали ужесточать стандарты кредитования в первом квартале 2013 года, но меньше, чем в предыдущем квартале (до 7% с 13%). В докладе также говорится, что банки еврозоны ожидают стабильного ужесточения кредитных стандартов для корпоративных кредитов во втором квартале по сравнению с первым кварталом.

Получается, что в первом квартале 2013 года кредитование корпоративного и розничного сектора Еврозоны сократилось, несмотря на уменьшение числа банков, которые пошли на ужесточение кредитных условий. Т.е. падение конечно спроса явилось главной причиной сокращения кредитования.

Но, не все так очевидно и снижением ставок проблему сокращения кредитования едва ли получится решить. К тому же ожидания банков по динамике спроса на кредиты, согласно последнему опросу, улучшились.