Кипрская “стрижка” депозитов. Мнения и факты

Ситуация на Кипре остается сложной. Окончательного решения по крайне спорному налогу на депозиты пока (deposit tax) не принято. Президент Кипра Анастасиадес сетует на то, что Парламент не может договориться и вряд ли примет положительное решение. Кипрские банки и биржа остаются закрытыми как минимум до 21 марта.

В ходе вчерашних переговоров Меркель сказала Анастасиадесу, что Кипр должен вести переговоры о предоставлении финансовой помощи исключительно с Тройкой (МФВ, ЕЦБ, ЕС).

Согласно данным Bloomberg, голосование Парламента Кипра по вопросуdeposit taxсостоится 19 марта в 20:00 мск, но может быть перенесено.

Предыстория

На прошедших выходных Кипр и Тройка договорились о пакете финансовой помощи, предоставление которой базируется на следующих пунктах:

- 9,9% налог на депозиты объемом свыше 100 000 евро (согласно расчетам Goldman Sachs, на них приходится 2/3 всех кипрских депозитов).

- Налог не распространяется на депозиты кипрских банков за пределами страны

- Операции кипрских банков в Греции будут осуществляться греческими банками и не будут обложены налогом. Это очень важно, так как кипрские банки имеют под управлением значительные греческие активы.

- В обмен на депозитный налог, пострадавшим вкладчикам предлагается подарить акции кипрских банков.

Почему deposit tax?

Решение по введению налога на депозиты было принято по двум основным причинам.

Во-первых, ключевая немецкая оппозиционная партия Социальных Демократов выразила явное негодование по поводу спасения немецкими налогоплательщиками капиталов российских олигархов. Правительство Германии не может принять решение о предоставлении Кипру помощи в Бундестаге без голосов социал-демократов.

Во-вторых, МВФ подчеркнул, что долговая нагрузка на страну станет неподъемной для экономики, если Кипр получит 17 млрд евро в форме кредитов. Таким образом, чтобы сократить объем спасительного транша, можно выбирать из следующих вариантов:

Списать госдолг не получится, так как большая его часть находится под английским правом (согласно которому приоритетным для кредитора и суверенного заемщика является решение суда) и не может быть реструктуризирована. Долговая нагрузка кипрских банков низкая, банки в значительной степени полагаются на фондирование через депозиты.

Остается haircut депозитов. Но реакция населения и остального мира на подобное решение оказалась крайне негативной. Bun run из кипрских банков может привести к тому, что для их рекапитализации понадобится куда больше заявленных 10 млрд евро. По оценкам кипрского ЦБ, банки страны могут потерять более 10% от их депозитной базы в течение нескольких дней, если налог на банковские вклады будет принят.

В этом случае ЕЦБ может помочь кипрским банком закрыть гэп посредством специальной программы фондирования Emergency Liquidity Assistance (ELA), которой активно пользуются греческие банки (это не стандартные LTRO и MRO). Тем не менее, деньги ELA вряд ли смогут перекрыть эффект bunk run и дальнейшее сокращения кредитования экономики. Безработица подскочит, потребительский спрос упадет и экономика продолжит сжиматься. Предлагаемое повышение налога на доходы от депозитов никак не поспособствуют стабилизации ситуации. Конечным результатом такого развития ситуации может стать выделение очередного транша экстренной помощи извне или реструктуризация долга.

Тем не менее, значительного влияния на внешние рынки (в частности на Еврозону) кипрская история иметь не будет. Размеры экономики и масштаб банковских проблем крайне мал по меркам Еврозоны. Важен сам прецедент введения налога на депозиты. Но политики уверяют, что кипрская ситуация - исключительная в своем роде и не распространится на другие страны. Если начнутся волнения среди испанских и итальянских вкладчиков и запустится bank run в странах PIIGS и рост доходностей гособлигаций, то в ситуацию вмешается ЕЦБ c операциями OMT.

Цифры и факты

Рассмотрим подробнее факты и цифры, связанные с вопросом о deposit tax на Кипре.

На нерезидентов Еврозоны в кипрских банках приходится 20,9 млрд евро депозитов (30% всего объема). Оценки объема депозитов, приходящихся на частных и корпоративных российских клиентов, значительно разнятся. Сначала речь шла о 12-14 млрд евро, теперь озвучиваются цифры в 31 млрд евро (по оценкам агентства Moody’s). На 20 марта намечен визит Министра Финансов Кипра в Москву.

Согласно расчетам Goldman Sachs, 2/3 всех кипрских депозитов объемом больше 100 000 евро. Объем средств в 5,8 млрд евро, полученных в результате deposit tax, разом сократит депозитную базу на 8,5%.

*В данном и последующих случаях речь идет о депозитах всех резидентов Кипра и резидентов Еврозоны (на первом графике это сумма 42,8 млрд евро и 4,7 млрд евро по январю 2013 г.).

В январе 2013 г. суммарный отток с депозитов нефинансового сектора составил 1,7 млрд. евро, что составило 2,5% от общего объема депозитов банковской системы Кипра.

Bank run из банков PIIGS, начавшийся в конце 2011 г., завершился к осени 2012 г. после вмешательства монетарных регуляторов. В Кипре все было спокойно вплоть до декабря 2012 г. После рекордного оттока в январе нет сомнений, что изъятие средств с депозитов продолжалосья весь февраль и март.

Интересна динамика движения депозитов на пике кризиса Греции в 2010-2011 гг. Греческие вкладчики понесли свои «кровные» в банки Кипра.

Для европейских корпораций характерно фондирование через банковские кредиты, нежели чем через использование рынка облигаций (в США наоборот). Это находит отражение в том, что доля активов банковского сектора к ВВП в Еврозоне в разы выше, чем в США (около 100% ВВП). Это особенно характерно для Кипра, поэтому власти “взялись” именно за депозиты.

Проблема локальная и несопоставимая по размерам с депозитной базой ведущих экономик Еврозоны.

Выводы

Экстраполяция «кипрского» сценария для Италии и Испании сегодня не имеет под собой сколь-нибудь серьезного основания. Размеры экономик не сопоставимы. ВВП Кипра составляет лишь 0,18% ВВП Еврозоны. Экономики Италии и Испании составляют 16 и 10% ВВП Еврозоны, соответственно. Размеры депозитов в испанских и итальянских банках также не сопоставимы с кипрскими.

В каждой экономике зоны евро есть свои структурные проблемы, требующие индивидуального подхода. Так это было с Греций (50% debt haircut) и вероятно будет с Кипром (10% deposit haircut). В случае накала страстей вокруг Италии или Испании, ЕЦБ запустит программу Outright Market Transaction (OMT) и начнет скупать облигации этих стран на свой баланс.

Тем не менее, есть опасения того, что Парламент Кипра не примет условия Тройки и ситуация выйдет из-под контроля. В этом случае, ЕЦБ может закрыть фондирование банков через операции ELA, далее начнется серия банковских дефолтов и бегство капитала (в большей части российского происхождения), что станет катастрофой для экономики Кипра.

Решение по вопросу deposit tax трудное, но иного более эффективного решения для Кипра сегодня не видно.

Глобальные инвесторы болезненно воспринимают новости из Кипра, боясь появления прецедента по принудительному введению налога на депозиты в одностороннем порядке. Общие решения органов Еврозоны подобного рода могут иметь долгосрочные негативные репутационные последствия.

Рынки сейчас вступили в фазу “иррационального пессимизма”, который постепенно начинает открывать неплохие среднесрочные buy opportunities.

В ходе вчерашних переговоров Меркель сказала Анастасиадесу, что Кипр должен вести переговоры о предоставлении финансовой помощи исключительно с Тройкой (МФВ, ЕЦБ, ЕС).

Согласно данным Bloomberg, голосование Парламента Кипра по вопросуdeposit taxсостоится 19 марта в 20:00 мск, но может быть перенесено.

Предыстория

На прошедших выходных Кипр и Тройка договорились о пакете финансовой помощи, предоставление которой базируется на следующих пунктах:

- Объем помощи от Тройки - 10 млрд евро

- Ведение налога на депозиты, который должен принести в казну Кипра 5,8 млрд. евро, со следующими характеристиками:

- 9,9% налог на депозиты объемом свыше 100 000 евро (согласно расчетам Goldman Sachs, на них приходится 2/3 всех кипрских депозитов).

- Налог не распространяется на депозиты кипрских банков за пределами страны

- Операции кипрских банков в Греции будут осуществляться греческими банками и не будут обложены налогом. Это очень важно, так как кипрские банки имеют под управлением значительные греческие активы.

- В обмен на депозитный налог, пострадавшим вкладчикам предлагается подарить акции кипрских банков.

- Налоги на доходы корпораций поднимаются с 10% до 12,5%.

- Налоги на доходы от депозитов планируется довести до 20-25%.

- Договоренность о снижении доли банковского сегмента в экономике до среднеевропейского уровня (по отношению к ВВП) к 2018 г. Сегодня активы банковской системы Кипра к ВВП составляют около 716%.

- Приватизационная программа должна пополнить казну на 1,4 млрд евро.

Почему deposit tax?

Решение по введению налога на депозиты было принято по двум основным причинам.

Во-первых, ключевая немецкая оппозиционная партия Социальных Демократов выразила явное негодование по поводу спасения немецкими налогоплательщиками капиталов российских олигархов. Правительство Германии не может принять решение о предоставлении Кипру помощи в Бундестаге без голосов социал-демократов.

Во-вторых, МВФ подчеркнул, что долговая нагрузка на страну станет неподъемной для экономики, если Кипр получит 17 млрд евро в форме кредитов. Таким образом, чтобы сократить объем спасительного транша, можно выбирать из следующих вариантов:

- Реструктуризировать долг по “греческому” варианту;

- Списать часть долга банков;

- Изъять часть средств с банковских депозитов.

Списать госдолг не получится, так как большая его часть находится под английским правом (согласно которому приоритетным для кредитора и суверенного заемщика является решение суда) и не может быть реструктуризирована. Долговая нагрузка кипрских банков низкая, банки в значительной степени полагаются на фондирование через депозиты.

Остается haircut депозитов. Но реакция населения и остального мира на подобное решение оказалась крайне негативной. Bun run из кипрских банков может привести к тому, что для их рекапитализации понадобится куда больше заявленных 10 млрд евро. По оценкам кипрского ЦБ, банки страны могут потерять более 10% от их депозитной базы в течение нескольких дней, если налог на банковские вклады будет принят.

В этом случае ЕЦБ может помочь кипрским банком закрыть гэп посредством специальной программы фондирования Emergency Liquidity Assistance (ELA), которой активно пользуются греческие банки (это не стандартные LTRO и MRO). Тем не менее, деньги ELA вряд ли смогут перекрыть эффект bunk run и дальнейшее сокращения кредитования экономики. Безработица подскочит, потребительский спрос упадет и экономика продолжит сжиматься. Предлагаемое повышение налога на доходы от депозитов никак не поспособствуют стабилизации ситуации. Конечным результатом такого развития ситуации может стать выделение очередного транша экстренной помощи извне или реструктуризация долга.

Тем не менее, значительного влияния на внешние рынки (в частности на Еврозону) кипрская история иметь не будет. Размеры экономики и масштаб банковских проблем крайне мал по меркам Еврозоны. Важен сам прецедент введения налога на депозиты. Но политики уверяют, что кипрская ситуация - исключительная в своем роде и не распространится на другие страны. Если начнутся волнения среди испанских и итальянских вкладчиков и запустится bank run в странах PIIGS и рост доходностей гособлигаций, то в ситуацию вмешается ЕЦБ c операциями OMT.

Цифры и факты

Рассмотрим подробнее факты и цифры, связанные с вопросом о deposit tax на Кипре.

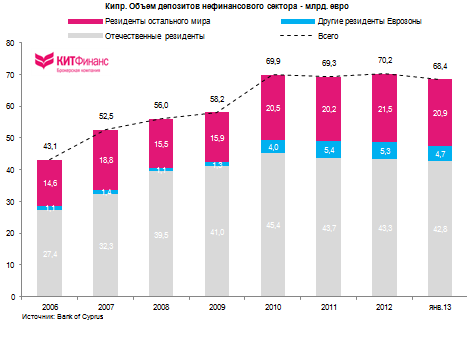

- Объем депозитов нефинансового сектора по данным ЦБ Кипра на конец каждого года и январь 2013 г.:

На нерезидентов Еврозоны в кипрских банках приходится 20,9 млрд евро депозитов (30% всего объема). Оценки объема депозитов, приходящихся на частных и корпоративных российских клиентов, значительно разнятся. Сначала речь шла о 12-14 млрд евро, теперь озвучиваются цифры в 31 млрд евро (по оценкам агентства Moody’s). На 20 марта намечен визит Министра Финансов Кипра в Москву.

Согласно расчетам Goldman Sachs, 2/3 всех кипрских депозитов объемом больше 100 000 евро. Объем средств в 5,8 млрд евро, полученных в результате deposit tax, разом сократит депозитную базу на 8,5%.

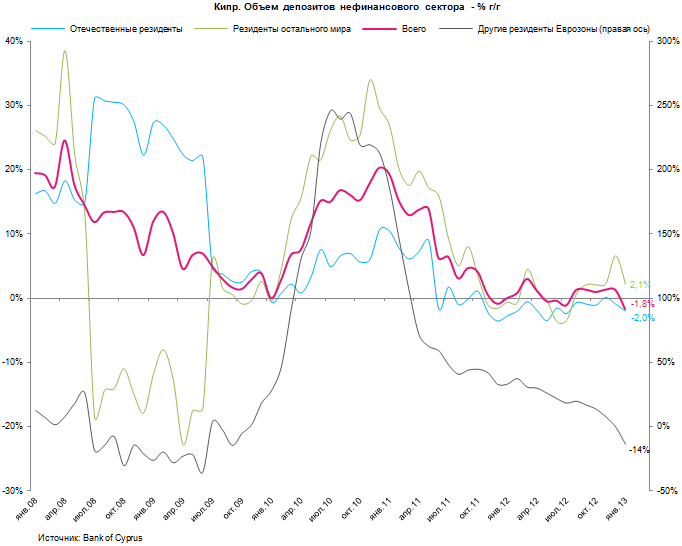

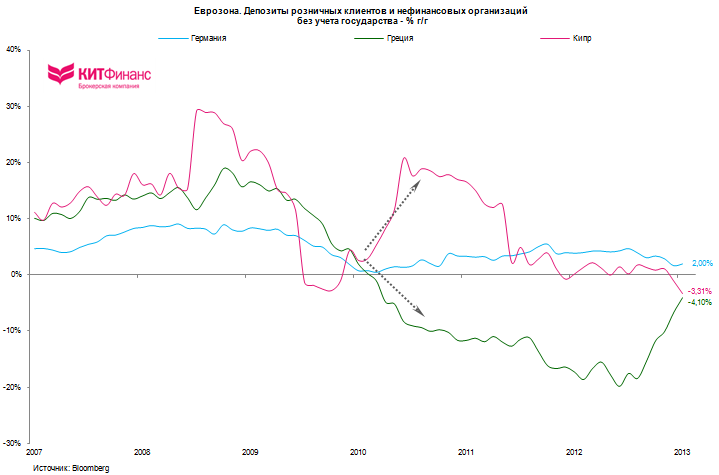

- Динамика притока/оттока депозитов в кипрских банках со стороны домохозяйств и корпорации* (являющихся резидентами Еврозоны) - % г/г

*В данном и последующих случаях речь идет о депозитах всех резидентов Кипра и резидентов Еврозоны (на первом графике это сумма 42,8 млрд евро и 4,7 млрд евро по январю 2013 г.).

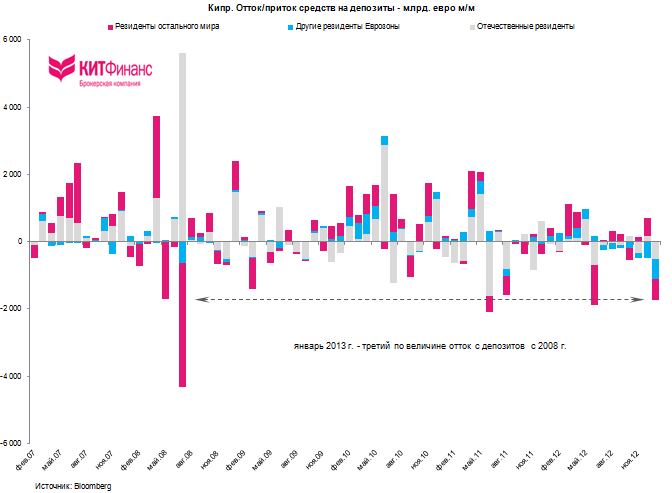

- Отток средств с депозитов кипрских банков в январе 2013 г. оказался третьим по величине с 2008 г.

В январе 2013 г. суммарный отток с депозитов нефинансового сектора составил 1,7 млрд. евро, что составило 2,5% от общего объема депозитов банковской системы Кипра.

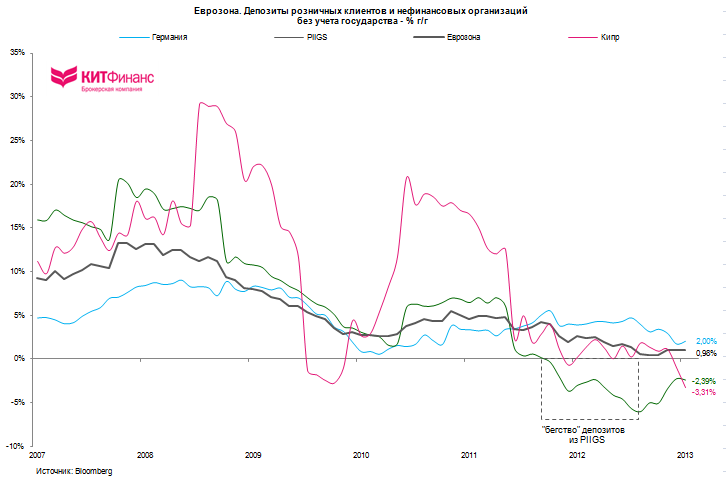

- Банковский сектор в разрезе по депозитам Кипра уверенно держался во времена острой фазы долгового кризиса Еврозоны в отличие от стран PIIGS.

Bank run из банков PIIGS, начавшийся в конце 2011 г., завершился к осени 2012 г. после вмешательства монетарных регуляторов. В Кипре все было спокойно вплоть до декабря 2012 г. После рекордного оттока в январе нет сомнений, что изъятие средств с депозитов продолжалосья весь февраль и март.

Интересна динамика движения депозитов на пике кризиса Греции в 2010-2011 гг. Греческие вкладчики понесли свои «кровные» в банки Кипра.

- Кипр - оффшор. Страна предоставляет уникальные налоговые послабления, привлекательные для иностранного капитала. Экономика страны значительным образом «подвязана» на банковском секторе. Отношение активов банковской системы Кипра к ВВП составляет более 700%. Это более чем в два раза превышает среднее значение по Еврозоне.

Для европейских корпораций характерно фондирование через банковские кредиты, нежели чем через использование рынка облигаций (в США наоборот). Это находит отражение в том, что доля активов банковского сектора к ВВП в Еврозоне в разы выше, чем в США (около 100% ВВП). Это особенно характерно для Кипра, поэтому власти “взялись” именно за депозиты.

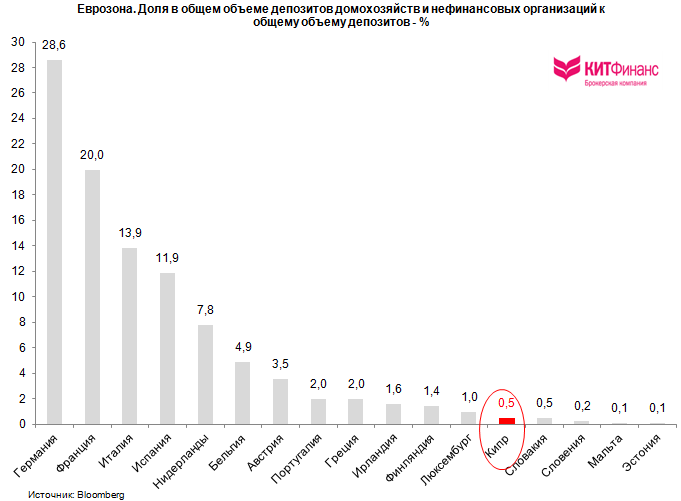

- Доля депозитов домохозяйств и нефинансовых организаций в Кипре к общему объему таких депозитов в Еврозоне ничтожно мала и составляет 0,5%.

Проблема локальная и несопоставимая по размерам с депозитной базой ведущих экономик Еврозоны.

Выводы

Экстраполяция «кипрского» сценария для Италии и Испании сегодня не имеет под собой сколь-нибудь серьезного основания. Размеры экономик не сопоставимы. ВВП Кипра составляет лишь 0,18% ВВП Еврозоны. Экономики Италии и Испании составляют 16 и 10% ВВП Еврозоны, соответственно. Размеры депозитов в испанских и итальянских банках также не сопоставимы с кипрскими.

В каждой экономике зоны евро есть свои структурные проблемы, требующие индивидуального подхода. Так это было с Греций (50% debt haircut) и вероятно будет с Кипром (10% deposit haircut). В случае накала страстей вокруг Италии или Испании, ЕЦБ запустит программу Outright Market Transaction (OMT) и начнет скупать облигации этих стран на свой баланс.

Тем не менее, есть опасения того, что Парламент Кипра не примет условия Тройки и ситуация выйдет из-под контроля. В этом случае, ЕЦБ может закрыть фондирование банков через операции ELA, далее начнется серия банковских дефолтов и бегство капитала (в большей части российского происхождения), что станет катастрофой для экономики Кипра.

Решение по вопросу deposit tax трудное, но иного более эффективного решения для Кипра сегодня не видно.

Глобальные инвесторы болезненно воспринимают новости из Кипра, боясь появления прецедента по принудительному введению налога на депозиты в одностороннем порядке. Общие решения органов Еврозоны подобного рода могут иметь долгосрочные негативные репутационные последствия.

Рынки сейчас вступили в фазу “иррационального пессимизма”, который постепенно начинает открывать неплохие среднесрочные buy opportunities.