Про операцию "Феникс".

Сегодня прошла новая информация о запуске проекта по переформатированию существующей системы под кодовым названием "Феникс", который призван вывести на новый этап развития идею "глобальной кассы взаимопомощи".

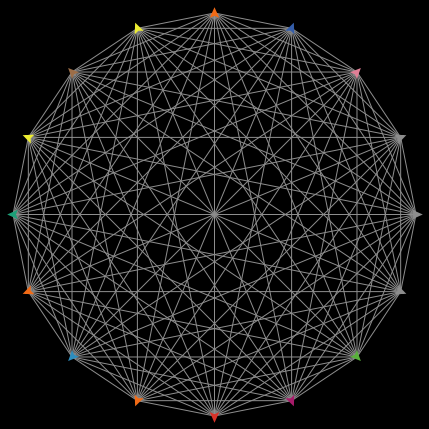

Главное, пожалуй, нововведение системы - перевод функции осуществления платежей с уровня десятника (шлюза) на уровень конечного узла (участника). Что означает осуществление такого перевода с практической точки зрения (помимо озвученной мысли про отведения подозрений от шлюзов)? Это означает переход построения системы к схеме полносвязной сети (fully connected network).

Такой тип соединения конечных узлов, вне всякого сомнения, является самым надежным, но, как всегда, имеется изъян - повышение накладных расходов из-за необходимости конечного узла держать связь "всех-со-всеми".

К чему это ведет? Ведет это, с моей точки зрения, к одному - облегчению обнаружения участников системы.

Как это выглядит в реальной жизни? Выглядит это так - среднестатистический гражданин оплачивает на регулярной основе ограниченный список своих долгов (кредит, коммунальные услуги, телефон, садик, обучение, что-то там еще) и делает это все с указанием договоров и лицевых счетов в графе назначения платежа - это легко проверить со стороны банка-получателя (при необходимости). В реалиях существующей банковской системы (от нее-то никуда уйти не получиться) это означает рост межбанковских транзакций, которые раньше замыкались внутри закрытой группы (чаще - в одном банке), т.к. полносвязанная система строиться не в "чистом поле", а использует готовую инфраструктуру.

Службы безопасности банков, в свою очередь, постоянно мониторят платежи клиентов и им не составит труда отследить кратное увеличение операций по счетам некоторых граждан, ведь платежи будут уходить/приходить участнику напрямую минуя шлюз, основное назначение которого как раз-таки и состоит в том, что бы скрывать топологию сети.

А теперь, открою САМУЮ СТРАШНУЮ ТАЙНУ, на которой спотыкаются многие, когда пытаются использовать строгие математические расчеты для определения "часа Х". Хотя, собственно говоря, никакая это не тайна, а самый что ни на есть "секрет Полишинеля". Обычно, для расчетов используется предположение, что деньги в системе должны находиться в объеме равным "основная часть" (депозиты, principal) + "проценты" (interest):

Обязательства = депозиты + проценты.

В реальности это не совсем так :) Дело в том, что денег в системе должно быть ровно столько, что бы осуществить текущие транзакции и их объем не должен в точности совпадать с приведенной выше формулой и чем больше точек транзакций - тем лучше.

Заканчиваю рассказ на мажорной ноте историей про то, как немецкий топ-менеджер в США воровал и перепродавал игрушки и чем все это закончилось :)