МРСК Сибири MRKS Итоги 2017: разовые списания и растущий долг ограничивают возможности роста прибыли

МРСК Сибири раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании увеличилась на 10,7% - до 53,6 млрд рублей. При этом доходы от передачи электроэнергии прибавили 9,4% и достигли 52 млрд рублей. Основной причиной такого результата стал рост среднего расчетного тарифа на передачу электроэнергии (+18,5%). Снижение полезного отпуска на 7,7% компания объясняет исключением части объема полезного отпуска по договору «последней мили» в филиале Хакасэнерго в связи с завершением действия договора с 01.07.2017;

Доходы от платы за присоединение возросли почти в два раза (до 1,1 млрд руб.). Существенный рост показали прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам), составившие 1,9 млрд рублей.

Операционные расходы выросли на 11,3%, составив 50,6 млрд рублей вследствие значительного роста затрат на персонал (до 13,3 млрд рублей, +8,8%). Кроме того, компания начислила резерв под обесценение дебиторской задолженности в размере 3,4 млрд рублей, против 900 млн рублей годом ранее. Из положительных моментов отметим: снижение расходов на покупку электроэнергии для компенсации потерь (до 8,9 млрд рублей, -3,6%) и затрат на передачу электроэнергии (до 13 млрд рублей, -6,5%).

В итоге прибыль от продаж выросла в 1,6 раз и составила 5 млрд руб.

Финансовые расходы компании увеличились на 13,6%, составив 2,5 млрд рублей на фоне увеличения долговой нагрузки с 23,3 млрд рублей до 29 млрд рублей. Финансовые доходы при этом снизились на 19,5% до 267 млн рублей на фоне снижения депозитных ставок по размещению свободных денежных средств. В результате чистая прибыль составила 2,4 млрд рублей, увеличившись в 4,6 раза. Стоит отметить, что эффективная налоговая ставка в отчетном периоде составила всего лишь 14,7%, что связано с пересчетом налога прибыль в предыдущие периоды после урегулирования разногласий с контрагентами в судебном и досудебном порядке.

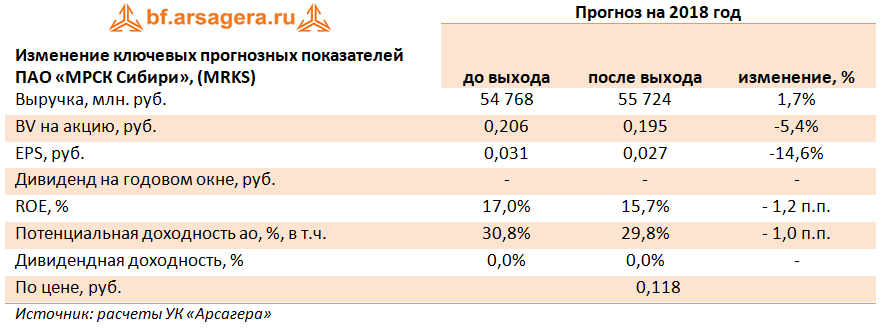

По итогам внесения фактических данных мы понизили прогноз по чистой прибыли на текущий и будущие годы, что стало результатом увеличения долгового бремени и, как следствие, финансовых расходов.

На данный момент акции компании торгуются с P/E 2018 порядка 4,5 и P/BV 2018 около 0,6 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»