ТГК-1 (TGKA) Итоги 1 п/г 2016 г.: хороший результат, но ожидаем большего

Компания ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2016 года.

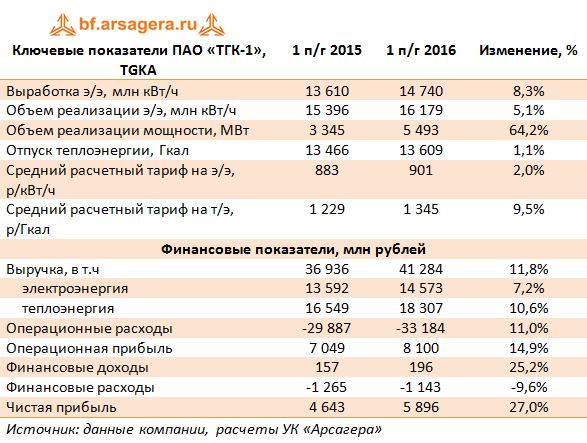

Выручка компании выросла на 11,8%, составив 41.3 млрд рублей. Подобная динамика обусловлена как ценовыми, так и операционными факторами. Как и в прошлом отчетном периоде, особо выделим увеличение доходов от продажи мощности на 35,2%, связанное с ростом объемов, проданных на КОМ, и увеличением цен на мощность, поставленной по ДПМ (+19,6%).

Операционные расходы выросли на 11,0%; при этом переменные затраты возросли на 8,7% до 21,9 млрд руб. за счет увеличения расходов на топливо вследствие роста отпуска тепла. Постоянные затраты увеличились на 17,1% до 8,1 млрд руб. вследствие начисления резерва под обесценение дебиторской задолженности, а также роста убытка от выбытия основных средств. В итоге операционная прибыль выросла на 14,9%, составив 8,1 млрд руб.

Блок финансовых статей дополнительно улучшил итоговый результат на фоне сокращения долга компании с 26,9 млрд руб. до 25,3 млрд руб. дополнительное положительное влияние на чистую прибыль оказало сокращение доли миноритарных акционеров (более чем на 200 млн руб.) В итоге чистая прибыль компании выросла на 27% до 5,9 млрд руб.

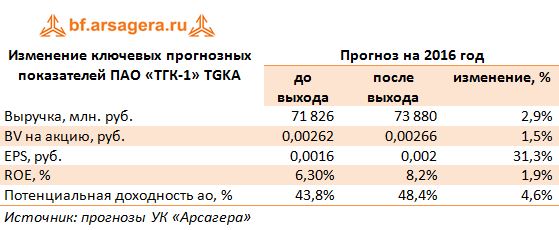

По итогам вышедшей отчетности мы несколько повысили свои прогнозы по прибыли на текущий год за счет более высоких доходов от продажи мощности.

Мы по-прежнему ждем большего от компании в части контроля над расходами, и, прежде всего, в части расходов на топливо. В этом случае ТГК-1 сможет выйти в новый диапазон стабильной чистой прибыли (8-10 млрд руб. ежегодно). Интерес к бумагам дополнительно будет поддерживаться планами выплаты дивидендов исходя из чистой прибыли по МСФО в размере 35%. На данный момент акции компании торгуется с коэффициентом P/E в районе 3,5 и являются одним из наших фаворитов в энергетическом секторе.