Группа Компаний ПИК (PIKK) Итоги 2014 года: противоречивые результаты

Группа компаний ПИК раскрыла консолидированную отчетность и операционные результаты за 2014 год.

Продажи в 2014 снизились на 8.4% и достигли 620 тыс. м2. Основной объем реализации пришелся на Московскую область, где проданные площади составили 365 тыс. м2, снизившись на 2.4%. Более чем на две трети упала реализация непосредственно в столице, составив 40 тыс.м2. Зато почти в три раза выросли продажи в Новой Москве, составив 93 тыс. м2. Реализация площадей в регионах также снижалась, составив 122 тыс. м2 (-11.6%). Общее снижение продаж руководство связывает с изменением графика ввода новых проектов в первом полугодии 2014 года и пониженной активностью покупателей во втором и третьем квартале ушедшего года.

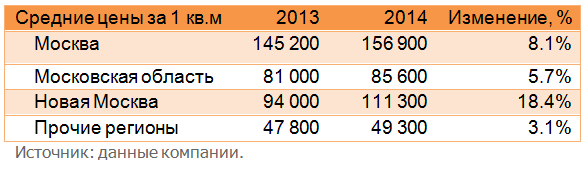

Средние цены за квадратный метр в отчетном году выросли, при этом наиболее значительное увеличение показала цена за квадратный метр в Новой Москве.

Говоря о финансовых показателях, необходимо отметить снижение общей выручки до 61.3 млрд рублей (-2.1%) и рост доходов девелоперского сегмента, выросших до 54.3 млрд рублей (+2%), что связано с большим объемом передачи жилья в ушедшем году. При этом расчетная выручка на 1 м2 продемонстрировала отрицательную динамику(-4.6%). В текущем году компании удалось и удержать под контролем коммерческие и административные расходы, которые прибавили только 23 млн рублей, достигнув 4.273 млрд рублей. Однако из-за признания обесценения инвестиционных прав и проектов, находящихся в стадии строительства, в размере 5.2 млрд рублей привели к тому, что операционная прибыль Группы компаний ПИК снизилась почти в 2 раза - до 7.45 млрд рублей.

В 2014 году ПИК продолжил снижать долговую нагрузку, погасив еще 4.6 млрд рублей. Финансовые расходы снизились более чем на треть, составив 3.2 млрд рублей. В итоге чистая прибыль уменьшилась вдвое - до 3.8 млрд рублей.

Более важным моментом при оценке инвестиционной привлекательности компании нам представляется динамика стоимости портфеля проектов. На конец 2014 год, вследствие реклассификации потенциальных жилых объектов в земельные участки и продаж, стоимость портфеля недвижимости снизилась на 11.3 млрд рублей, с 6 922 тыс. м2 до 5 161 тыс. м2.

Прошедший 2014 год оказался для компании противоречивым, с одной стороны, финансовые показатели с учетом корректировки на обесценение остались на уровне довольно успешного 2013 года. С другой стороны, портфель недвижимости претерпел снижение стоимости и, по всей видимости, в будущем продажи компании непосредственно в столице будут играть меньшую роль, уступив место Новой Москве и Московской области. В среднесрочных планах компании планируется расширение присутствия в наиболее перспективных с девелоперской позиции регионах. Также в планах значится рост показателя EBITDA в к 2018 году в 2 раза с текущих уровней, то есть - до 25 млрд рублей.

После прихода новых собственников нельзя не отметить и позитивные сдвиги в области корпоративного управления - в 2014 году компания распределила часть чистой прибыли за прошлые годы в размере 2.7 млрд рублей в виде дивидендов, что составило около 25% чистой прибыли за 2013 год. На наш взгляд, акции компании после значительного роста котировок не обладают высокой потенциальной доходностью. Приоритетом среди девелоперов для нас является ЛСР.

Продажи в 2014 снизились на 8.4% и достигли 620 тыс. м2. Основной объем реализации пришелся на Московскую область, где проданные площади составили 365 тыс. м2, снизившись на 2.4%. Более чем на две трети упала реализация непосредственно в столице, составив 40 тыс.м2. Зато почти в три раза выросли продажи в Новой Москве, составив 93 тыс. м2. Реализация площадей в регионах также снижалась, составив 122 тыс. м2 (-11.6%). Общее снижение продаж руководство связывает с изменением графика ввода новых проектов в первом полугодии 2014 года и пониженной активностью покупателей во втором и третьем квартале ушедшего года.

Средние цены за квадратный метр в отчетном году выросли, при этом наиболее значительное увеличение показала цена за квадратный метр в Новой Москве.

Говоря о финансовых показателях, необходимо отметить снижение общей выручки до 61.3 млрд рублей (-2.1%) и рост доходов девелоперского сегмента, выросших до 54.3 млрд рублей (+2%), что связано с большим объемом передачи жилья в ушедшем году. При этом расчетная выручка на 1 м2 продемонстрировала отрицательную динамику(-4.6%). В текущем году компании удалось и удержать под контролем коммерческие и административные расходы, которые прибавили только 23 млн рублей, достигнув 4.273 млрд рублей. Однако из-за признания обесценения инвестиционных прав и проектов, находящихся в стадии строительства, в размере 5.2 млрд рублей привели к тому, что операционная прибыль Группы компаний ПИК снизилась почти в 2 раза - до 7.45 млрд рублей.

В 2014 году ПИК продолжил снижать долговую нагрузку, погасив еще 4.6 млрд рублей. Финансовые расходы снизились более чем на треть, составив 3.2 млрд рублей. В итоге чистая прибыль уменьшилась вдвое - до 3.8 млрд рублей.

Более важным моментом при оценке инвестиционной привлекательности компании нам представляется динамика стоимости портфеля проектов. На конец 2014 год, вследствие реклассификации потенциальных жилых объектов в земельные участки и продаж, стоимость портфеля недвижимости снизилась на 11.3 млрд рублей, с 6 922 тыс. м2 до 5 161 тыс. м2.

Прошедший 2014 год оказался для компании противоречивым, с одной стороны, финансовые показатели с учетом корректировки на обесценение остались на уровне довольно успешного 2013 года. С другой стороны, портфель недвижимости претерпел снижение стоимости и, по всей видимости, в будущем продажи компании непосредственно в столице будут играть меньшую роль, уступив место Новой Москве и Московской области. В среднесрочных планах компании планируется расширение присутствия в наиболее перспективных с девелоперской позиции регионах. Также в планах значится рост показателя EBITDA в к 2018 году в 2 раза с текущих уровней, то есть - до 25 млрд рублей.

После прихода новых собственников нельзя не отметить и позитивные сдвиги в области корпоративного управления - в 2014 году компания распределила часть чистой прибыли за прошлые годы в размере 2.7 млрд рублей в виде дивидендов, что составило около 25% чистой прибыли за 2013 год. На наш взгляд, акции компании после значительного роста котировок не обладают высокой потенциальной доходностью. Приоритетом среди девелоперов для нас является ЛСР.