ШАЛТАЙ-БОЛТАЙ...-112

Пузырь на фондовых рынках США может скоро лопнуть

http://www.vestifinance.ru/articles/62316

Инвесторы теряют доверие к растущему фондовому рынку, что увеличивает риски резкого разворота и формирования долгосрочного нисходящего тренда. Об этом заявил лауреат Нобелевской премии Роберт Шиллер в интервью изданию Financial Times.

http://www.vestifinance.ru/infographics/5803 - инфографика

Потери индекса Dow Jones за 4 сессии

По его словам, инвесторы как никогда напуганы происходящими событиями на фондовых рынках. На это указывают опросы инвесторов, согласно которым "уровень страха" достиг максимального значения со времен пузыря доткомов.

"Мне кажется, что ситуация снова похожа на пузырь, поскольку фактически котировки акций утроились с 2009 года, то есть всего за шесть лет, и в результате люди теряют доверие к стоимости рынка", - отметил экономист.

В то же время он отметил, что предсказать точное время, когда произойдет обвал, практически нереально. На его взгляд, расчет на то, что повышение ставки ФРС может стать катализатором для разворота рынка в "медвежьем" направлении, не оправдает себя.

"Я не жду масштабных реакций. Столько разговоров об этом повышении - о нем уже все знают и знают, что оно неизбежно. Так что это событие не будет удостоено большого внимания", - сказал Шиллер.

Он отметил, что нет исторических признаков связи между стоимостью кредитования и ценами акций.

Ранее Шиллер уже делал аналогичное заявление, опираясь на собственное ретроспективное исследование колебаний финансовых рынков.

Даже несмотря на значительную коррекцию фондовых индексов Dow Jones, S&P500 и Nasdaq, профессор экономики Йельского университета уверен, что у фондового рынка все еще сохраняется значительный потенциал для снижения. Экономист опирается на колебания индикатора CAPE, текущее значение которого указывает на то, что американские компании переоценены.

"Индикатор CAPE находится на уровне 25, в то время как историческое среднее значение 17 - этому значению индекса отвечают уровни 11000 пунктов по Dow Jones и 1300 пунктов по S&P500. Снижение индексов до этих значений предполагает коррекцию более чем на 30%", - заявил Шиллер со ссылкой на свои расчеты.

Он отметил, что он не утверждает неотвратимости скорого обвала, показатель является лишь сигналом тревоги.

"Никто не может точно предсказать поведение рынка. Но я думаю, что наступили рискованные времена", - заявил экономист.

Не исключено, что рост фондового рынка может продолжиться, поскольку СAPE достигал и гораздо больших значений. В 2000 г. CAPE достиг значения 44, после чего последовало падение фондового рынка. После этого индикатор вернулся к значению 13 и уже к 2007 г. вырос до 27, и вновь последовал обвал.

Не может - обязательно лопнет. Если начнут разбрасывать деньги с вертолёта, то через несколько месяцев, если повысят процент, то очень скоро.

В зоне риска. Рынкам угрожает обвал

http://www.vestifinance.ru/articles/62302

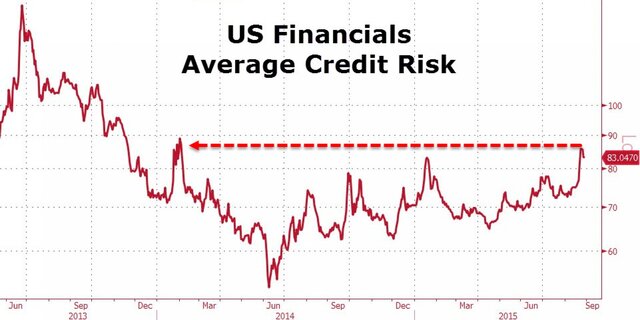

Американские финансовые корпорации не очень-то доверяют друг другу, о чем свидетельствует рост кредитного риска для банков США, который наблюдается в течение всего этого года.

Как правило, кредитные риски возрастают во время турбулентности на рынках, и недавнее падение не стало исключением. В августе всего за две недели показатель совершил скачок на 90 пунктов и достиг максимумов прошлого года. Если смотреть от минимумов за посткризисный период, то кредитный риск для финансовых компаний США вырос почти вдвое. Судя по всему, недоверие в американском банковском секторе носит системный характер.

Zerohedge

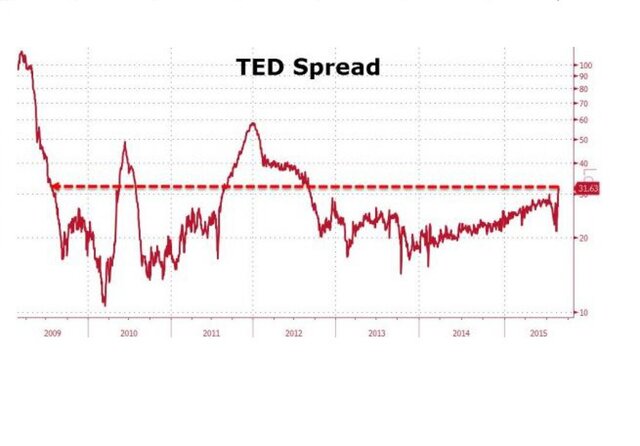

Но, по мнению некоторых экспертов, настораживает даже не это, а рост так называемого TED spread.

Это достаточно важный показатель, который отражает разницу между трехмесячной ставкой LIBOR и ставкой по трехмесячным казначейским векселям США. Используется TED spread как степень доверия или напряженности среди участников рынка. Проще говоря, для оценки кредитного риска. Дело в том, что инвестиции в трежерис принято считать безрисковыми, поэтому разница с межбанковской ставкой наглядно демонстрирует доверие банков к контрагентам.

Резкий рост этого показателя наблюдался в период обвала на мировых рынках в 2010 и 2011 гг., ну и, конечно же, в период финансового кризиса 2008 г. Сейчас TED spread подскочил до уровней 2009 г.

Zerohedge

Впрочем, поскольку в 2009 г. наблюдалась скорее стабилизация кредитного риска и постепенное снижение спреда, то стоит скорее обратить внимание, что последний раз до текущих уровней TED spread поднимался во время европейского кризиса в мае 2010 г. Тогда он был выше в течение всего нескольких недель. В 2011 г. рост показателя был связан с кредитным кризисом в банковском секторе еврозоны, после чего в итоге ФРС приняла решение увеличить объем долларовых свопов.

Таким образом, можно сделать вывод, что текущую ситуацию на межбанковском рынке не стоит недооценивать, ведь кредитный рынок намного более показателен, чем пресловутый индекс волатильности VIX.

Делать выводы, конечно, пока преждевременно, тем более что и в предыдущие разы, и сейчас фондовый рынок уже испытал существенное падение, да и TED spread в последние недели немного снизился. Быть может, дело в каких-нибудь согласованных интервенциях, но в любом случае стоит внимательно понаблюдать за динамикой кредитного риска, особенно в свете грядущего заседания Федеральной резервной системы.

Напомним, итоги заседания будут озвучены в четверг и многие ждут, что в этот раз Федрезерв наконец повысит ставку.

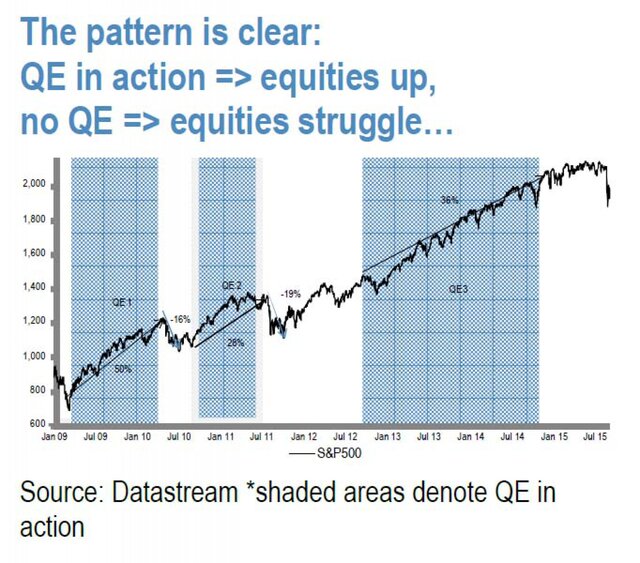

Что касается фондовых рынков, то здесь взаимосвязь очень и очень простая: пока есть QE, рынки растут, когда QE нет - рынки падают.

Ага, как цунами невероятной высоты угрожает идиотам, глазеющим на него с пляжа.Ситигруп: Глобальная рецессия в 2016 - наш основной сценарий

http://aftershock.su/?q=node/334086

пн, 14/09/2015 - 21:25 | alexsword (3 года 11 месяцев)

Вслед за японской Daiwa Securities Group:

"...Из всех возможных рисковых сценариев, сценарий катастрофы наиболее вероятен, фактически он более вероятен, чем перенастройка капиталов на бирже... Если китайская экономика войдет в кризис, это пошлет мировую экономику в штопор. Результат может оказаться самым наихудшим, что мир когда-либо видел" - ИСТОЧНИК

Главный экономист американского Ситигруп:

"Глобальная рецессия, начинающаяся в 2016 во главе с Китаем - это сейчас основной сценарий у нашей команды экономистов. Неопределенности остались, но похоже, что вероятность принятия регулятором своевременных и эффективных решений сокращается".

ИСТОЧНИК

И это Авантюрист предсказал.Отделение ФРС Нью-Йорка: Деловые активности продолжают обвал

http://aftershock.su/?q=node/334293

вт, 15/09/2015 - 16:17 | alexsword (3 года 11 месяцев)

Отделение ФРС Нью-Йорка сообщает, что резкий обвал деловых активностей, начавшийся в прошлом месяце, продолжается - индекс рухнул еще на 14.67 на худший уровень с апреля 2009 года.

В минусе все основные индикаторы - и новые заказы, и отгрузки, и запасы на складах. Теперь сокращается и количество работников, и длительность рабочей недели.

Началось и резкое ухудшение ожиданий бизнеса касательно грядущих перспектив, что несомненно повлияет на планы и по инвестициям, и по найму персонала. В общем, судя по всему, в этом округе рецессия уже вовсю идет, хоть ее еще и не объявили официально.

ИСТОЧНИК 1, ИСТОЧНИК 2

Из комментов на афтешоке:

Satprem (1 год 2 месяца)(16:27:11 / 15-09-2015)

5 минут назад, по почте, рассылка ФРС:

Промышленное производство уменьшилось на 0,4 процента в августе, после увеличения на 0,9% в июле. Рост в июле, по оценкам, больше, чем первоначально сообщалось в прошлом месяце, в основном в результате пересмотров в сторону повышения для горнодобывающей и коммунальные услуги. Выпуск продукции обрабатывающей промышленности упал на 0.5 процента в августе, в основном из-за значительного сокращения механических транспортных средств и частей, отменил значительную часть своего прыжка в июле; в других местах производства в обрабатывающей промышленности остался неизменным. Индекс для добычи снизился на 0,6% в августе, а индекс на коммунальные услуги выросли на 0,6 процента. На 107.1 процентов 2012 год в среднем общий объем промышленного производства в августе составил 0,9% выше годом ранее уровень. Коэффициент использования производственных мощностей в промышленном секторе упало на 0,4 процентного пункта в августе до 77,6%, что на 2,5 процентных пункта ниже долгосрочного (1972-2014) средняя.

Источник, и более подробно с таблицами: http://www.federalreserve.gov/releases/g17/Current/default.htm

Kostas70 (11 месяцев 4 недели)(16:34:26 / 15-09-2015)

Вот тоже сезонное:

alexsword (3 года 11 месяцев)(16:31:24 / 15-09-2015)

Причем драйвер коллапса - автопромышленность, где самый большой обвал за четыре года.

похоже песец пришел к пузырю автокредитования :-).

Годовая динамика:

Вопрос не: «Скоро ли будет обвал»? Вопрос: «Как скоро»?

Так что же теперь делать Японии?

Рубино, Джон

Rubino, John

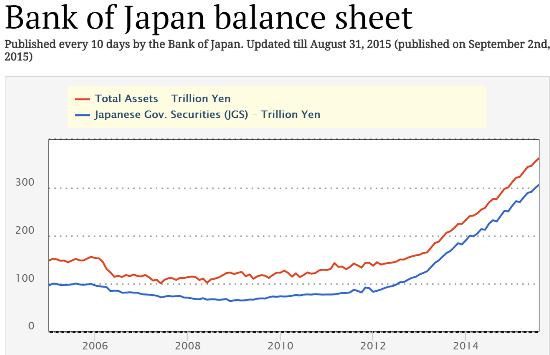

Всего лишь три года назад премьер-министр Шинзо Абэ (Shinzo Abe) пообещал вытянуть Японию из ее «потерянных десятилетий», напечатав эпические количества новых иен. Он добился, чего хотел, от Банка Японии, который скупил практически весь доступный правительственный долг за счет только что созданной валюты. Едва ли изменившись за предыдущие семь лет, балансовый лист Банка Японии - показатель его увеличения денежной массы - утроился.

Баланс Банка Японии, публикуется раз в десять дней, обновлен 31.08.2015, опубликован 02.09.2015. Суммарные активы, в трлн иен (красным); непогашенные государственные обязательства, в трлн иен (синим)

Это довольно большое количество иен, и можно представить, при прочих равных условиях, что такое цунами наличных выпустит на волю некий стадный инстинкт. Оно раздуло фондовый индекс Nikkei, который в период с 2012 по 2015 годы вырос более чем вдвое. Но это все, чем может похвастаться Абэ после реализации своего смелого плана. В данный момент прирост ВВП является отрицательным в сумме за последние пять кварталов (график ниже).

И список других печальных показателей внушителен:

Государственный долг побил новый рекорд в июле при ¥1,057 квадриллиона.

С августа Nikkei упал на 10%.

Инфляция находится в опасной близости к нулю (график ниже).

А Китай, двигатель азиатского (и мирового) роста, только что отчитался об августовских торговых показателях, которые оказались апокалиптическими: импорт упал на 14.3% по сравнению с прошлым годом, экспорт сократился на 6.1%, общий объем торговли снизился на 9.7%.

Часть проблемы состоит в том, что по прохождении определенной точки долг становится деструктивным и (как начинает понимать весь мир) создание валюты в нынешнем объеме не способно перекрыть сегодняшние обязательства. Другая, возможно, гораздо более серьезная проблема, является демографической. Население Японии - старейшее в мире, и культура не открыта для десятков миллионов молодых эмигрантов необходимых для разворота этого тренда. Вот как забавно написали об этом в августе в Daily Times:

Банк Японии все еще не печатает детей, пока Абэномика буксует

Как называется расходование 3% ВВП на стимул, и получение всего 2% роста почти за три года? Абэномика. Центральный банк может напечатать деньги, как понимает Япония, но он не может напечатать детей или ослабить иммиграционный контроль.

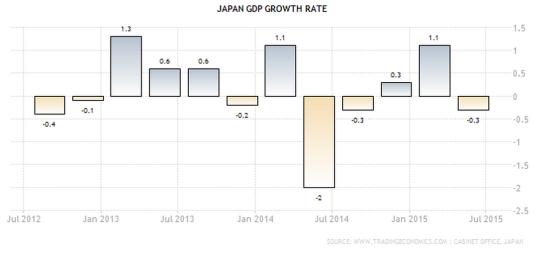

ВВП Японии вновь съехал в отрицательную территорию в квартале с апреля по июнь, сократившись на 1.6% в годовом выражении. Частное потребление снизилось, и это неудивительно, учитывая, что реальные зарплаты увеличивались лишь спорадически. Еще один квартал экономического спада - развитие ситуации, не прогнозируемое в настоящее время большинством экономистов - и Япония окажется в пятой рецессии с 2008 года.

К несчастью, это происходит именно тогда, когда ее менее чем дружелюбный сосед Китай наблюдает, как захлебывается его собственная экономика, и экспериментирует, позволяя своей валюте упасть в цене. С момента своего роста с пришествием премьер-министра Шинзо Абэ в декабре 2012 года Абэномика - комбинация финансового стимула, радикальной кредитно-денежной политики и экономической реформы, проявила себя хорошо в некоторых сферах, по большей части, на финансовых рынках, но хуже в других, таких как реальная экономика.

Абэномика, изнурительная попытка вырвать Японию из лап болезни, очень эффективно мотивировала корпоративные прибыли и фондовые рынки к росту, в то же время уронив курс иены, при этом последний феномен стимулировал первый. Однако все это не создало механизма самоусиления инвестирования, не вызвало резкий рост экспорта и не увеличило зарплаты, как того ожидали разработчики плана.

Государственный долг близок к трехкратному объему годового ВВП, процентным ставкам некуда падать, а Банк Японии скупает облигации быстрее, чем правительство успевает их выпускать. Ведутся смелые разговоры о дальнейшем стимулировании со стороны правительства Абэ, особенно если спад в экономике сохранится и в текущем квартале. Не совсем ясно, почему то, что не сработало как надо на данный момент, начнет работать в будущем.

Абэ и Банку Японии поставлены перед трудным выбором. Дальнейшее ослабление иены - палка о двух концах. Это может только увеличить прибыли корпораций без наращивания объема экспорта. Более слабая иена также поднимет цену на импортные товары и может лишить потребителей желания тратить. Демографическая статистика - это реальная история, и мало что делается в помощь, кроме как побудить большее количество женщин выйти на работу. Япония, страна, которая удаляет ресторанную еду для детей из потребительской корзины, чтобы измерить инфляцию, заменяя ее слуховым аппаратом, не решает своих фундаментальных проблем.

Если ничего не делание, в то время как макроэкономические тенденции ухудшаются, не является вариантом в данном случае, тогда непонятно, что будет дальше. Сокращение налогов увеличат уже рекордный дефицит. Новое количественное смягчение потребовало бы покупки другого долга и ценных бумаг более низкого качества, превратив правительство в крупнейший мировой хедж-фонд (хотя вполне можно утверждать, что это уже произошло). «Вертолетные деньги» выдадут то же лекарство посредством инъекций вместо пилюль, вероятно, едва ли вызвав иную реакцию.

Или просто сдаться, позволить рынку ликвидировать безнадежные долги за пятилетнюю депрессию, и начать все заново.

Или… продолжать обещать (все сильнее дряхлеющим) избирателям, что вы, в конечном счете, все исправите, уволиться со своего поста до того, как все рухнет, и позволить следующему поколению политиков заботиться о последствиях. Догадайтесь, какой из путей они выберут.

Отвечаю на вопрос в названии: Заткнуть самурайский гонор в собственную… в общем, куда засунется, и ползти на коленях к Китаю и России, умоляя о помощи.