Рынок VAS и контент-услуг в России. Часть 1

Представляю мой конспект выступления Оксана Панкратовой, аналитика AC&M, "Рынок VAS и контент-услуг в России" и слайды ее презентации С любезного разрешения Оксаны.

Расскажу немного о результатах рынка мобильного контента, как части рынка дополнительных услуг. Итоги 2009 года и что происходило в первой половине 2010 года, каких результатов рынок достиг и какие тенденции на нем наблюдаются.

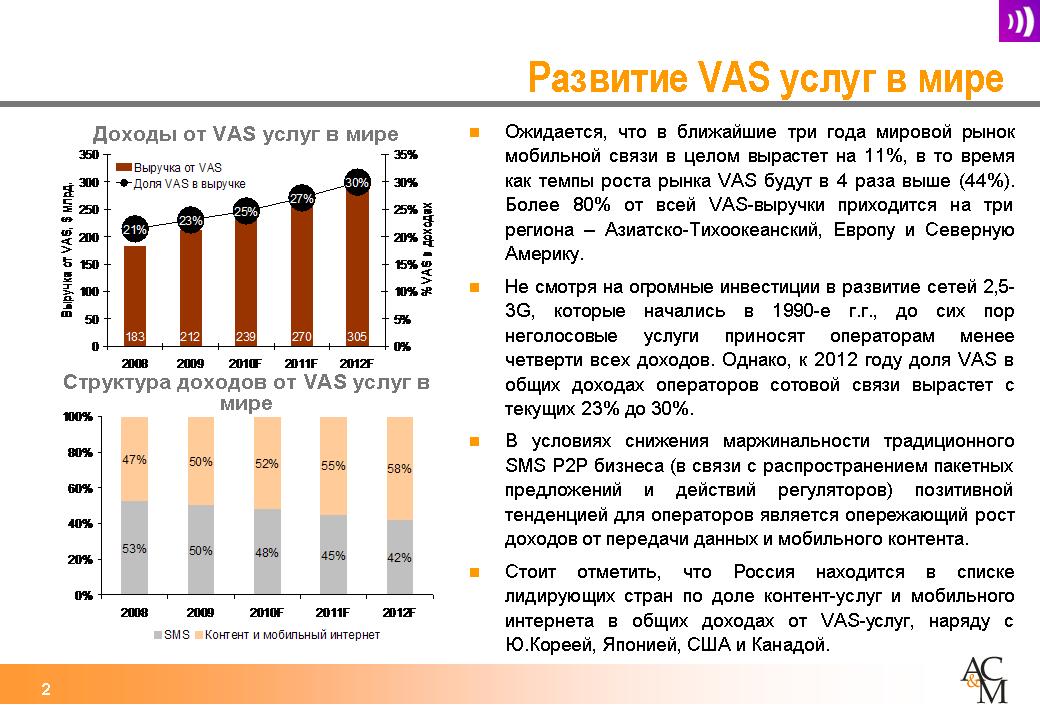

Начну с очень краткого обзора того, что происходит в мире. Если посмотреть на все страны мира в целом, то рынок мобильной связи в ближайшие 2-3 года по прогнозам аналитиков вырастет примерно на 10-11%. Между тем, темпы роста рынка дополнительных услуг в целом, включая мобильный интернет, мобильный контент, месседжинг и другие услуги, будет расти темпами в 4 раза большими, чем рынок мобильной связи, и составит более 40%.

В настоящее время, более 80% от всех VAS доходов приходится на три больших региона - Азиатско-Тихоокеанский (в первую очередь, это Южная Корея и Япония), Европу и Северную Америку.

Несмотря на то, что западные операторы вкладывали огромные средства в строительство сетей 3G/UMTS уже почти 10-15 лет, до сих пор неголосовые услуги приносят операторам менее четверти всех доходов. Это если посмотреть на мир в целом.

Если посмотрите, в 2009 году VAS share в выручке мобильных операторов составляла 23%. Однако ожидается, что к 2012 году доля VAS в текущих доходах оператора вырастет до 30%.

В качестве позитивной тенденции стоит отметить рост совокупной доли новых дополнительных услуг - мобильного интернета и мобильного контента. Это происходит, с одной сторлны, потому что мобильный интернет и мобильный контент очень быстро развиваются, с другой стороны, за счет того, что традиционные VAS-сервисы, к которым мы относим различные виды мессенджинга, в первую очередь SMS p2p, становятся не столь уж привлекательными для оператора. Кроме того, рынок в какой-то момент времени должен был достичь насыщения.

Стоит отметить также, что Россия находится в списке стран, лидирующих по доле контент-услуг и мобильного интернета в общем доходе от дополнительных услуг, наряду с Южной Кореей, Японией, США и Канадой.

Рынок контент-услуг растет быстрее, чем рынок дополнительных услуг. В 2009 году он вырос на 22%. Забегая вперед, можно отметить, что в России рынок контент услуг вырос на 45%! Ожидается, что в ближайшие три года мировой рынок контент-услуг сохранит темпы роста на прежнем уровне, то есть на уровне 20-25% в год.

Российский рынок в значительной степени отличается от общемирового, прежде всего, величиной вклада рынка мобильного контента в общую структуру рынка VAS. Если в мире контент-услуги приносят всего 13% от всей VAS-выручки, то в России их доля более 25%. Но не стоит обольщаться, это не говорит о каком-то особенно высоком уровне развития контент-услуг в России по-сравнению со всем остальным миром. Это говорит о том, что доходы от мобильного интернета не так сильно росли, как во всем мире. Как мы знаем, 3G у нас запущен сравнительно недавно.

Кроме того, существенно отличается от российского и структура мирового рынка VAS-услуг. Во всем мире львиную долю доходов приносят традиционный мобильный контент и информационно-развлекательные услуги, что связано, прежде всего, с менее высоким уровнем пиратства. И, во вторую очередь, развитым рынком мобильного интернета, распространением flat rate тарифов. Кроме того, значительно меньший объем во всем мире, чем в России занимают микроплатежи с помощью мобильной связи, что является следствием высокого уровня развития других электронных платежных систем и, прежде всего, банковских платежных карт.

Часть 2 >>

Все материалы MoCO-2010 (оглавление) >>>>