Жизненный цикл сланцевой скважины Баккена и её себестоимость

Продолжаем. Прежде чем бурить новую скважину любой производитель задумывается о том, сколько нефти он оттуда выкачает. Чтобы ответить на этот вопрос имеет смысл обратиться к статистике. Я обработал данные по 507 скважинам пущенным в строй с августа 2010 по февраль 2011 включительно. На этот раз я не исключал скважины которые вдруг переставали давать продукцию, потому что зачастую через 6-10 месяцев они опять начинали работать, выдавая более высокий дебит чем перед закрытием. Скважины со статусом "конфиденциально" также не исключались из статистики (учитывались все месяцы по которым есть данные). Таким образом, эти данные достаточно полны и включают максимально большое кол-во скважин.

На мой взгляд, для прогноза имеет смысл отбросить первый год жизни скважины, так как динамика дебита в этот период меняет характер (переход от степенной к экспоненте). Если продолжить линию тренда оставшегося периода, то получается, что средняя скважина даст 230 тыс. баррелей за 10 лет.

Теперь что касается расходов. Возьмем данные EOG за последние 3 квартала. Они произвели 160 млн. баррелей нефтяного эквивалента (из них около половина газа и газоконденсата). Расходы за вычетом амортизации за тот же период: $6.4 млрд минус маркетинг 3.2. Таким образом, расходы около 25 долларов на баррель. Это до налога на прибыль. Учитывая, что там много газа, который может быть дороже по опексу ( посчитал, он дешевле на самом деле), получается, что расходы 25 долларов с барреля нефти. Средняя цена бурения скважины у них ~7.5 млн. Получается, что с discount rate 7% они выходят в 0 при цене $77:

Однако с 2010 кое-что все-таки изменилось. Сравним дебит скважин с октября 2013 года по октябрь 2014 с дебитом 2010 года:

Тут мы видим, что добыча в первый год выросла на 23% и соответственно цена безубыточности падает до $66 (при условии сохранения динамики). Допустим, еще на 10% ужмутся поставщики, получается $60.

Однако еще учтем, что сланцевая нефть дешевле WTI на ~10 долларов, (на самом деле долларов на 5, так как NGL считается отдельно, вот тут более корректный расчет) которая в свою очередь дешевле Брент на $5.

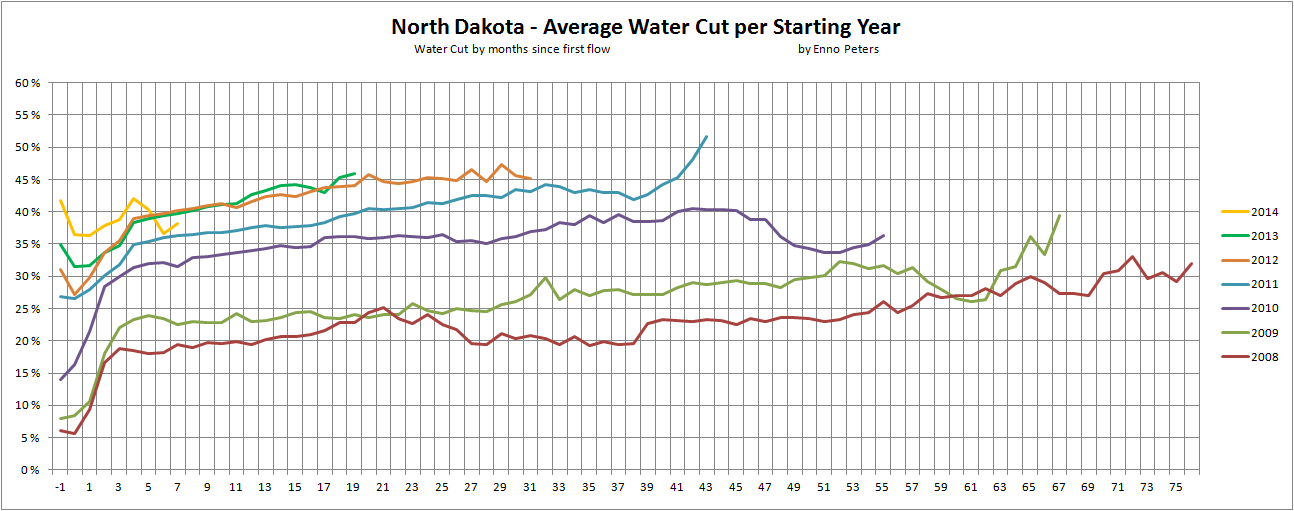

Итого получаем, Брент $75 при условии, что новые скважины сохранят динамику прежних лет, что на самом деле не факт. Возможно добыча растет за счет закачки большего количества воды, вот тут посчитали, что water cut (= [water/(water + LTO)) у новых скважин растет от года к году:

Не обернется ли это более быстрым исчерпанием запасов скважины, т.е. не изменением общего объема, а перемещением его в начало жизненного цикла? Ожидать этого позволяет падение превышения дебита новых скважин относительно старых с каждым новым месяцем:

Такое перераспределение изменит себестоимость скважины (как мы уже говорили - наиболее важны первые годы) примерно до $70,

Также это наводит на мысль, что в условиях низких цен выгодно снизить water cut (если это позволяет технология). Добиваясь тем самым меньшего выхлопа сейчас - но откладывая нефть на потом, если они считают, что цены сейчас неадекватны. Чтобы проверить это предположение - нужно будет дождаться ноябрьского отчета, если там увидим снижение water cut - то предположение получит подтверждение.

На мой взгляд, для прогноза имеет смысл отбросить первый год жизни скважины, так как динамика дебита в этот период меняет характер (переход от степенной к экспоненте). Если продолжить линию тренда оставшегося периода, то получается, что средняя скважина даст 230 тыс. баррелей за 10 лет.

Теперь что касается расходов. Возьмем данные EOG за последние 3 квартала. Они произвели 160 млн. баррелей нефтяного эквивалента (из них около половина газа и газоконденсата). Расходы за вычетом амортизации за тот же период: $6.4 млрд минус маркетинг 3.2. Таким образом, расходы около 25 долларов на баррель. Это до налога на прибыль. Учитывая, что там много газа, который может быть дороже по опексу ( посчитал, он дешевле на самом деле), получается, что расходы 25 долларов с барреля нефти. Средняя цена бурения скважины у них ~7.5 млн. Получается, что с discount rate 7% они выходят в 0 при цене $77:

Однако с 2010 кое-что все-таки изменилось. Сравним дебит скважин с октября 2013 года по октябрь 2014 с дебитом 2010 года:

Тут мы видим, что добыча в первый год выросла на 23% и соответственно цена безубыточности падает до $66 (при условии сохранения динамики). Допустим, еще на 10% ужмутся поставщики, получается $60.

Однако еще учтем, что сланцевая нефть дешевле WTI на ~10 долларов, (на самом деле долларов на 5, так как NGL считается отдельно, вот тут более корректный расчет) которая в свою очередь дешевле Брент на $5.

Итого получаем, Брент $75 при условии, что новые скважины сохранят динамику прежних лет, что на самом деле не факт. Возможно добыча растет за счет закачки большего количества воды, вот тут посчитали, что water cut (= [water/(water + LTO)) у новых скважин растет от года к году:

Не обернется ли это более быстрым исчерпанием запасов скважины, т.е. не изменением общего объема, а перемещением его в начало жизненного цикла? Ожидать этого позволяет падение превышения дебита новых скважин относительно старых с каждым новым месяцем:

Такое перераспределение изменит себестоимость скважины (как мы уже говорили - наиболее важны первые годы) примерно до $70,

Также это наводит на мысль, что в условиях низких цен выгодно снизить water cut (если это позволяет технология). Добиваясь тем самым меньшего выхлопа сейчас - но откладывая нефть на потом, если они считают, что цены сейчас неадекватны. Чтобы проверить это предположение - нужно будет дождаться ноябрьского отчета, если там увидим снижение water cut - то предположение получит подтверждение.