Дефективные манагеры Распилпрома и Забугорнефти построили баблопроводы себе в карман

Интервью и Михаилом Ивановичем Крутихиным (партнер информационно-консалтингового агентства RusEnergy). Михаил Крутихин российский экономический аналитик, специалист по нефтегазовому рынку считает что во втрой половине 2018 года цены на нефть могут снизится. Запись интервью: 11.11.17

Содержание 0:50 Влияние арестов принцев на нефтяные цены 4:10 Цены на нефть это маятник 5:20 После 2035 начнет спад спроса на нефть и газ 6:30 Визит Трампа в Китай и Сила Сибири 9:05 О Роснефти 13:10 О Серверном потоке 2 14:40 О текущих ценах на нефть 16:50 О грядущем заседании ОПЕК + 30 ноября 17:50 О сроке снятия санкций

Михаил Корчемкин, директор East European Gas Analysis.

https://www.youtube.com/watch?v=MP-J6pfigms

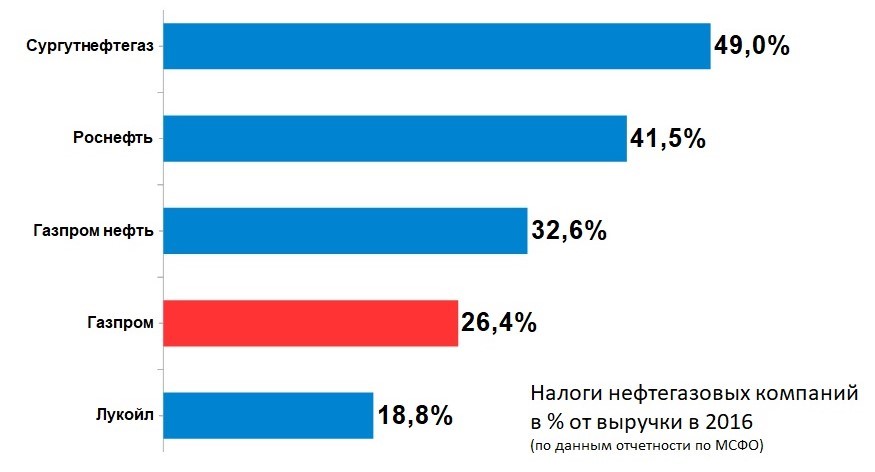

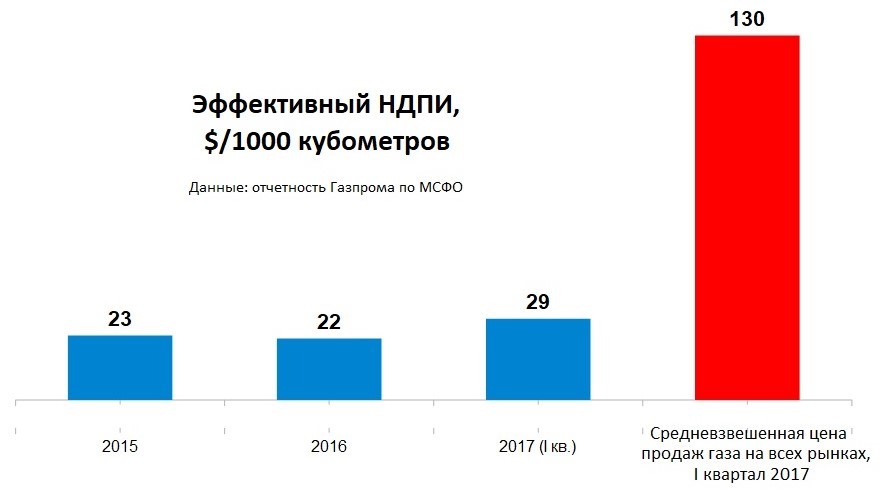

Прежде всего, нужно подчеркнуть, насколько низка сегодня налоговая нагрузка на «Газпром». Компания платит менее $ 30 налога на добычу полезных ископаемых (НДПИ) за тысячу кубометров добываемого газа (при этом до 2012 года платила всего $ 10−15), в то время как нефтяные компании при нынешних ценах на нефть платят не менее $ 70 НДПИ долларов за тонну добытой нефти. Доля экспортных пошлин в цене экспорта газа в Европу составляет сегодня всего порядка 18%, в то время как десять лет назад она приближалась к 30%.

Доля налогов в выручке для «Газпрома» устойчиво составляет менее 30%, в то время как для большинства крупных нефтяных компаний она существенно выше и приближается к 50%. «Газпром» также получает от государства многочисленные индивидуальные льготы по отдельным проектам, которые в итоге не принесут достаточных денег в бюджет.

Рис. 1. Доля налогов в выручке крупнейших нефтегазовых компаний России

Источник: финансовая отчетность компаний по МСФО

Рис. 2. «Газпром»: эффективная ставка НДПИ сегодня менее $ 30 за тысячу кубометров

Источник: финансовая отчетность компаний по МСФО

Рис. 3. Эффективная экспортная пошлина на газ в последнее десятилетие резко снижалась

Источник: финансовая отчетность компаний по МСФО

При этом у «Газпрома» много лишних денег

В течение длительного периода низкого налогообложения «Газпром» выработал привычку к завышенной инвестиционной активности, на которой хорошо зарабатывали известные нам структуры - «Стройгазмонтаж» и «Газпром-бурение» Ротенбергов, «Стройтранснефтегаз» Тимченко, «Стройгазконсалтинг» Газпромбанка/Щербовича. Инвестиционная программа «Газпрома» в 2016 году составила 22% от выручки, при том что у «Роснефти» и «Лукойла» - 10−15%. Никакой необходимости в таких огромных капитальных расходах нет, так как у «Газпрома» большой профицит и добывающих, и газотранспортных мощностей.

В добыче газа глава «Газпрома» А. Миллер признавал наличие избыточных добывающих мощностей, эквивалентных 150 млрд кубометров годовой добычи газа («потенциально годовая добыча „Газпрома“ более чем на 150 млрд куб. м газа превышает фактическое производство», выступление на годовом общем собрании акционеров «Газпрома». В 2015-2016 годах добыча газа находилась на рекордно низком уровне за всю историю компании - около 420 млрд кубометров, на 23% ниже уровня 1999 года. На 2017 год прогнозируется 450−460 млрд кубометров - на 15−17% ниже уровня 1999 года. Таким образом, профицит добывающих мощностей устойчиво превышает 100 млрд кубометров газа в год.

Большой профицит мощностей имеет место и в экспортных мощностях на европейском направлении. Вот совокупная мощность действующих и планируемых к реализации экспортных инфраструктурных проектов на европейском направлении:

Мощность, млрд. куб. м. в год

Nord Stream-1 55

«Голубой поток» 18

«Ямал-Европа» (через Беларусь) 33

Газпром Трансгаз Беларусь 30

Украинская ГТС 143

ИТОГО ДЕЙСТВУЮЩИЕ ОБЪЕКТЫ ИНФРАСТРУКТУРЫ 279

«Турецкий поток» (две нитки) 31,5

Nord Stream-2 55

Балтийский СПГ 20,4

ИТОГО ДЕЙСТВУЮЩИЕ И БУДУЩИЕ ОБЪЕКТЫ ИНФРАСТРУКТУРЫ 386

Как видно из приведенной выше таблицы, на сегодня совокупная мощность инфраструктуры по экспорту газа из России составляет 279 млрд кубометров в год. При этом фактическая поставка газа за пределы России в 2016 году составила 209 млрд кубометров, а максимальный объем поставок российского газа за пределы России - 255 млрд кубометров, что примерно на 9% меньше текущей совокупной мощности экспортной инфраструктуры - был зафиксирован в 2006 году, с тех пор объемы значительно упали (источник: «Газпром в цифрах 2016 г. Справочник», раздел «Транспортировка и подземное хранение»).

Тем не менее, несмотря на уже существующий профицит экспортных транспортных мощностей, «Газпром» собирается строить новые ориентированные на европейский рынок инфраструктурные объекты: «Турецкий поток», Nord Stream-2 и Балтийский СПГ совокупной мощностью более 100 млрд кубометров газа в год, что увеличит общую мощность экспортной инфраструктуры почти до 400 млрд кубометров в год. На европейском газовом рынке и близко не ожидается такого роста спроса на газ: потребление природного газа в странах Евросоюза упало с уровня в почти 500 млрд кубометров в год в 2005-2010 годах до 430 млрд кубометров в 2016 году, и вряд ли снова превысит 500 млрд кубометров в обозримой перспективе. Т. е. «Газпром» хочет создать экспортные мощности на европейском направлении в объеме, почти сопоставимом с объемом всего газового рынка ЕС. Это очевидно лишено смысла.

«Газпром» мотивирует свои действия необходимостью обхода территории Украины, однако эти объяснения также лишены смысла:

Несмотря на многолетние рассуждения про «воровство» российского газа Украиной, за все годы не было ни одного доказанного в суде случая воровства хотя бы одного кубометра российского газа (обычно «Газпром» в своих пресс-релизах выдавал за «воровство» факты предусмотренного контрактами отбора газа на технологические нужды газотранспортной системы, обеспечения работы компрессоров, и потом уже молча подписывал акты о том, что все нормально и этот технологический газ оплачен);

Много лет Украина предоставляла «Газпрому» наиболее дешевые среди всех транзитных маршрутов тарифы на транзит газа, и довольно заметно повысила их только после военной агрессии России против Украины;

Даже если вычесть украинские газотранспортные мощности (143 млрд кубометров в год) из приведенной выше таблицы, то с учетом планируемого строительства новой экспортной инфраструктуры ее совокупная мощность без учета украинской ГТС составит 243 млрд кубометров, что на 16% превышает объем поставок газа за пределы России в 2016 году. Все равно будет профицит мощностей.

Таким образом, маниакальное стремление «Газпрома» обойти Украину продиктовано не экономическими соображениями и не здравым смыслом, а чем-то другим. Все эти геополитические игрища не должны оплачиваться за счет российского налогоплательщика, за счет поддержания неприемлемо низкого уровня налогообложения газовой отрасли. Если можно увеличить сборы от газовой отрасли в российский бюджет, продолжая качать газ через Украину - значит надо продолжать качать газ через Украину. Обеспечение справедливого уровня доходов бюджета от газовой отрасли в этом случае - приоритет.

Отдельный вопрос - строительство инфраструктуры для поставок газа в Китай. В 2014 году «Газпром» оценивал затраты на строительство газопровода «Сила Сибири» в Китай в $ 55 млрд, позже озвучивалось, что общая смета снизилась до $ 44 млрд (за счет девальвации рубля), однако это все равно колоссальные деньги на реализацию проекта, прибыльность которого неочевидна - по имеющимся данным, проект будет балансировать на грани безубыточности, если не будет убыточным. Косвенным доказательством этого служит тот факт, что «Газпром» запросил у государства на реализацию этого проекта беспрецедентные налоговые льготы по всем видам налогов, прямо подчеркивая, что без предоставления налоговых льгот проект не будет экономически состоятельным (см., например, РБК «„Газпром“ из-за налоговых льгот сэкономит на „Силе Сибири“ до $ 1 млрд [в год]», 11 ноября 2014 г.).

Общий вывод: у «Газпрома», при наличии большого профицита добывающих и экспортных мощностей, нет никакой необходимости в такой раздутой инвестиционной программе как сегодня, она может быть существенно сокращена и по общему объему, и по удельным затратам на единицу вводимой мощности. Разговоры о том что «повышение налогов вызовет инвестиционный кризис в газовой отрасли» - несостоятельны. «Газпром» вполне мог бы обойтись инвестиционной программой в пределах 600−700 млрд рублей, т. е. примерно вдвое меньшей чем сегодня.

Такая чрезмерно раздутая инвестпрограмма при наличии профицита мощностей существует лишь для обогащения подрядчиков, принадлежащих высокопоставленным олигархам из группировки Путина. Это должно быть прекращено: избыточные средства, зарываемые сегодня в ненужные капвложения, должны пойти в виде налогов в бюджет.

Еще один пример того как можно строить финансирование инвестиционного процесса в газовой отрасли - проект «Ямал СПГ» компании «Новатэк». Компания не тратит на финансирование проекта действующую выручку, а привлекает средства инвесторов (правда, тут не обошлось и без господдержки, однако примерно $ 17 млрд проект привлек от внешних кредиторов, еще порядка $ 3 млрд - в виде акционерного финансирования. Погашение кредитов будет осуществляться за счет прибыли от проекта. Похожим образом, а не за счет включения «инвестиционной составляющей» в текущий бюджет «Газпрома», должны финансироваться и другие новые инвестиционные проекты.

«Убыточность внутреннего рынка газа» - миф

«Газпром» много лет пропагандирует идею о том, что внутренний рынок газа якобы «убыточен» - эти утверждения традиционно использовались и для оправдания агрессивного повышения цен на газ для российских потребителей, и для сопротивления справедливому уровню налогообложения. Еще одно утверждение - что якобы слишком большую долю выручки «Газпром» зарабатывает на внутреннем рынке, поэтому его неправильно сравнивать с нефтяными компаниями, которые преобладающую долю своей продукции отправляют на экспорт.

Оба утверждения не выдерживают критики с точки зрения фактов. Например, на внутреннем рынке газа, помимо «Газпрома», работают другие крупные поставщики газа, не имеющие доступа к экспорту газа - в частности, «Роснефть» и «Новатэк». Цены реализации ими газа на внутреннем рынке не сильно отличаются или даже ниже цен «Газпрома» - вот данные за первое полугодие 2017 года по данным финансовой отчетности по МСФО:

Средняя цена реализации природного газа российским потребителям в I полугодии 2017 года, руб/тыс кубометров

«Газпром» 3642

«Новатэк» 3870

«Роснефть» 3250

При этом ни один из конкурентов «Газпрома» никогда не сообщал об «убыточности» продаж газа на внутреннем рынке, а у компании «Новатэк» реализация природного газа на внутреннем рынке составляет примерно половину выручки, это ее основной бизнес. Компания при этом много лет демонстрирует хорошую прибыль.

Отчетность по МСФО также дает возможность оценить долю реализации продукции на внутреннем рынке. По данным отчетности за 2016 год, доля выручки от продаж газа на внутреннем рынке (820 млрд рублей) составляет 13,4% общей выручки компании и 21,3% в выручке от продаж газа. Для сравнения: у компании «Роснефть» доля реализации продукции на внутреннем рынке (в основном это нефтепродукты) в 2016 году составила 26,3% в выручке, у компании «Новатэк» (в основном это природный газ) - около 60%. То есть гипотеза о том, что «Газпром» якобы «в основном поставляет продукцию на внутренний рынок по низким ценам» и потому «не должен облагаться налогами» не выдерживает проверки фактами.

Компания «Роснефть» (которая, как уже отмечалось, получает более значительную долю выручки на внутреннем рынке, чем «Газпром») в 2016 году уплатила государству в виде налогов 42,3% выручки. «Газпром» - только 28,2%. Только если бы доля налогов в выручке «Газпрома» соответствовала такому же показателю «Роснефти», бюджет дополнительно получил бы 860 миллиардов рублей.

Куда «Газпром» тратит лишние деньги, недоплачиваемые государству?

Что касается инвестиционной деятельности, о которой мы говорили выше, то чрезмерно высокие удельные затраты на строительство новых объектов давно не новость (подробно об этом, например, регулярно пишет известный эксперт Михаил Корчемкин, например, здесь). По нашей оценке, не менее трети капитальных затрат «Газпрома» (если не больше) - откаты, включаемые в стоимость инвестиционных проектов в целях обогащения близких к группировке Путина подрядчиков. В годовом выражении это не менее 400 млрд рублей.

Огромные резервы для повышения эффективности сосредоточены также в операционных затратах «Газпрома». Вот общая таблица операционных затрат компании за 2016 год, которая показывает, что в числе крупнейших затрат компании - покупные газ и нефть, расходы на оплату труда и «прочие расходы»:

http://planperemen.org/opinion/milov/13112017