Я. КубКарамазофф. Пропащая буква экономических теорий (гл. 10): Добавленный долг в уравнении обмена

Оригинал взят у martinis09 в Я. КубКарамазофф. Пропащая буква экономических теорий (гл. 10): Добавленный долг в уравнении обмена

Пропащая буква экономических теорий (гл. 10): Добавленный долг в уравнении обмена

В 2011 году состоялся ещё один столетний юбилей - Ирвинг Фишер опубликовал книгу "Покупательная сила денег", где чётко обосновал, что депозиты влияют на цены так же, как и деньги. Утверждаю, долги вообще, а не только депозиты. Объясняется просто: кредитор может ссудить заёмщика товаром или принять в оплату долговое обязательство третьей стороны... Денег в сделке ещё нет, денег может вообще не быть, а цена уже сформирована...

(гл.1-3, гл.4-6, гл. 7-9)

(Доклад на Конференции к столетию ФРС, Москва, 19 декабря 2013 г.)

Отсюда большая ошибка думать, что кому-то известно, сколько надо печатать и какой установить процент по кредиту, чтобы наступило равновесие цен без инфляции и дефляции. Ошибка считать, что привязка денег к золоту ли, киловаттам ли, хоть к астероидам, решит проблему. Ростовщик Слаёнов в легендарной «Республике ШКИД» поработил сограждан долгами, номинированными в хлебе и, в конечном счёте, перепроизвёл долг и потерял власть…

Сегодня общеизвестно уравнение обмена, часто называемое именем Фишера:

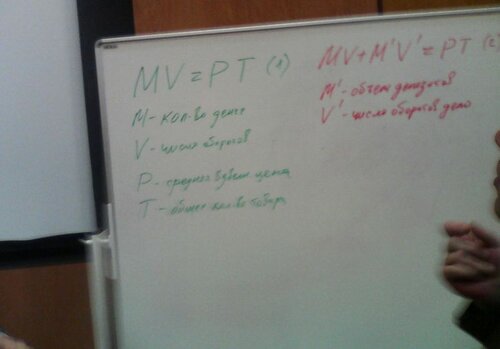

MV = ΣpQ = PT (1),

где

М - количество денег в обращении

V - число оборотов

p - уровень цен

Q - объем (количество) товаров.

P - взвешенная средняя всех p

T - сумма всех Q или объём товарного оборота.

Уравнение, несмотря на логичность, до сих пор не проверено в макроэкономике эмпирически. Поэтому справедливы многочисленные попытки его опровергнуть, модернизировать, изменить...

Но это уравнение, как отмечал Фишер, было составлено без учёта чеков (читай, долгов), а в четвёртой главе он составил уравнение, дословно названное "Исправленное уравнение обмена", в котором ввёл дополнительное долговое слагаемое:

MV + M'V' = ΣpQ = PT (2),

где

M' - объём депозитов

V' - число оборотов депозитов

Далее Фишер опирался только на это уравнение и в гл. VIII в сердцах сказал:

«Так много усилий было потрачено, чтобы установить эти посылки и доказать результаты рассуждений, основанных на них, оттого представляется прямо скандалом в экономической науке, чтобы могло явиться какое-нибудь основание оспаривать столь фундаментальное положение.»

Скандала не было сто лет. К огромному удивлению обнаружилось, что интернет-поисковик ничего не знает об обсуждении исправленного уравнения Фишера, на момент моей первой публикации по этой теме поисковик «гугл» давал следующие результаты:

- 22 ссылки в английском сегменте - все на книгу, либо на новые версии современников и ни одного упоминания словосочетания "revised equation of exchange" в авторском контексте.

- 29 ссылок в русском сегменте - 28 на книгу и таки нашлась одна ссылка на обсуждение исправленного уравнения Фишера инженером Владимиром Доркиным - к чести русского ума.

Более того, оказалось, что современное электронное издание книги, хранящееся в библиотеке «Эконлиб» авторитетного Фонда Свободы (Liberty Fund) подтёрто. Там вообще отсутствуют слова "revised equation of exchange". Но в неоцифрованном факсимиле прижизненного издания, хранящемся на сайте того же фонда, эти слова на своём месте. Видимо, столь просто оказалось затереть новое уравнение, что Фишер всего лишь дважды использовал слово «revised» в тексте книги.

Хотя само исправленное уравнение осталось на месте, но вне контекста книги может показаться, что это лишь некая субверсия, где M и M' - параллельные валюты, вроде металлических и бумажных денег. Тем более, что в первых главах Фишер уделил слишком много внимания отличиям между ними... и, тем не менее, совершенно логично объединил их в одну базовую группу "деньги", находящуюся в обмене с двумя другими базовыми группами: товар и депозиты. Иными словами, хотя Фишер прямо и не назвал их базовыми группами капитала, но совершенно логично провёл группировку трёх видов ценности - по сути, трёх базовых видов капитала, пребывающих или могущих пребывать во взаимном обмене:

1. Физический (товар и труд)

2. Деньги.

3. Долги.

ОПАСНАЯ ОШИБКА - СМЕШИВАТЬ ДОЛГИ И ДЕНЬГИ

Долги лишь измеряются в деньгах и то не всегда, ибо существуют долги в натуре. Фишеру удалось избежать этой ошибки.

Долг - ценность особого рода. Хотя фиат-деньги числятся в пассиве у центробанка, но не обладают дополнительными свойствами, кои имеют долги: сроком погашения, процентом на время за пользование, залоговым и товарным обеспечением. Все эти свойства появляются только при передаче денег в долг. Поэтому, как справедливо классическое определение: деньги - специфический товар, так справедливо утверждать, что фиат-деньги есть и специфическим товаром и специфическим долгом. Тоже справедливо и про долги - это и специфические деньги и специфический товар.

Из этой опасной ошибки происходит так же заблуждение, что исправленное уравнение с двумя слагаемыми неактуально, так как под М следует подразумевать денежные агрегаты М1 или М2. А почему не М3? Раньше в нём учитывались гос.обязательства… С 2006 года М3 в США «почему-то» стало дорого отслеживать, а в России изменили его толкование до невразумительной тавтологии. См. словари Борисова и Райзберга.

Денежный агрегат - суррогатный параметр, где смешаны деньги и долги, и где невозможно вычленить чистые долги ввиду нормы резервирования ниже 1. Ведь клиентские остатки на текущих счетах при резервах ниже 1 суть тоже долги. Главное, в агрегатах не учтены все деньги, находящиеся в экономическом обороте, а только наличные. Все деньги в обороте - это денежная база, равная сумме наличных и банковских остатков на корсчетах в центробанке.

Показательно, что ФРС использует неисправленное уравнение обмена и сама же в нём путается. На официальном сайте есть графики Velocity - так называемой оборачиваемости агрегатов М1 и М2. Если разделить ВВП на М1 или М2, то получим те же графики. Но это уже два ВВП, а не один. Во-вторых, в М2 уже включён агрегат М1 - так он крутится сам по себе или с той же скоростью, что М2? В третьих, агрегаты М1, М2 - лишь статичный остаток на конец отчётного периода. Представьте, если бы промышленник рассчитывал оборачиваемость капитала, разделяя годовой объём производства на остаток товара на складе в конце года. Совершенный абсурд, отмеченный два года назад проф. С.Л. Лопатниковым.

Поскольку на цены влияют любые долги, а не только депозиты, то во втором слагаемом следует принять все долги - total debt:

MV + DV' = ΣpQ (3),

где

М - количество денег в обращении

V - скорость обращения денег

D - объём всех долгов, total debt

V' - скорость обращения долгов

Теперь, глядя на исправленное ур-е в предлагаемой редакции, сложно не задаться вопросом...

Первое слагаемое - денежная база - сумма всех эмитированных денег, умноженная на число оборотов за период.

Правая часть - стоимость произведённых товаров за период - либо, благодаря формализованной в бухучёте добавленной стоимости, это равнозначно сумме всех добавленных стоимостей за период.

А что же тогда второе слагаемое? Долги производятся, погашаются и не погашаются, списываются... Отследить производство и сворачивание каждого отдельного долга ещё сложнее, чем производство и потребление товаров и услуг. Понятие Добавленного долга тут напрашивается само собой.

MV + Σ(a.D) = Σ(a.V) (4),

где

М - количество денег в обращении - денежная база.

V - число оборотов денег за период

Σ (a.D) - added Debt - сумма добавленных долгов, произведённых за период.

Σ (a.V) - added Value - сумма добавленных стоимостей, произведённых за период.

Или детализированная версия:

MV + Σ(outD - inD) = Σ(a.V) (5),

где

outD - выходной долг

inD - входной долг

Так же можно детализировать уравнение в отношении любых других валют, разрешённых к обороту. В том числе валют параллельных - параллельных законных платёжных средств. А так же в отношении импорта-экспорта долгов. В любом случае, я не выдвигаю принципиально иные варианты уравнения обмена, а лишь модернизирую исправленное уравнение Фишера в свете формализованной добавленной стоимости, учёта которой не было сто лет назад, и формализации добавленного долга в перспективе.

По аналогии с добавленной стоимостью предлагается понятие и термин:

Добавленный долг (ДД) - дополнительно присоединённый долг в процессе движения любого капитала. Чем больше стадий формирования проходит капитал, тем больше к нему присоединяется долг. Добавленный долг - категория общественного, частного и единичного движения капитала, при котором произведённый долг является результатом деятельности многих производителей долга. Относительно любого субъекта Добавленный долг равен разности между входным и выходным долгом, в том числе процент за время пользования долгом.

Примечательно, что в бухучёте реального сектора добавленный долг формализован под маской добавленной стоимости. Это следующие операции, входящие в базу НДС:

- предоплата и возврат предоплаты (как кредит и погашение кредита).

- товарный кредит и проценты по нему.

- в некоторых юрисдикциях даже дисконт и проценты по векселям облагаются НДС.

Собственно, вскрытие маски НДС на долговых операциях и привела вашего покорного слугу к открытию и пониманию Добавленного долга. Труд великого Фишера стал искомой теоретической базой постфактум.

КАК ВЛИЯЕТ НДС НА ДОЛГОВЫЕ ОПЕРАЦИИ В РЕАЛСЕКТОРЕ?

Он блокирует перепроизводство долга. Если кредитор не в состоянии уплатить НДС с производимого долга, то вынужден официально остановить прирост долга и начать взыскание с дебитора. Об этой особенности знает любой бухгалтер. Макроэкономически это подтверждается общей дебиторско-кредиторской задолженностью в реальном секторе: относительно годовых продаж задолженность в Германии (есть НДС) ниже чем в США (нет НДС) в два-три раза.

Ещё два малоизвестных аспекта НДС:

- Независимо от того, когда вернётся или отоварится предоплата и произойдёт ли это вообще, получатель предоплаты обязан уплатить НДС. Что должен бюджету получатель кредита, займа, если его не вернёт? Ничего. Формально, при банкротстве может быть начислен налог на прибыль, но такое требование относится к текущим, возникающим после объявления банкротства, и удовлетворяется в последнюю очередь, то есть практически никогда.

- В реалсекторе из-за НДС невозможно «надуть» баланс компании - поставщики должны уплатить налог, чтобы на балансе у «нужной» компании увеличились остатки товаров или основных фондов … Пока что это препятствие обходится «надуванием» уставного и дополнительного капитала. Пока что.

Поэтому, если кредитор из реалсектора желает оптимизировать НДС, то включает посредническим звеном финансовую компанию, зачастую офшорную. В итоге в странах с НДС реалсектор оказался в подчинённом положении у сектора финансового.

Но в целом, принцип НДС - взимание государственной доли с разницы, а не от суммы всей выручки - весьма конструктивен и потому используется 137-ю странами мира. Тогда как аналоги налога с оборота применяются значительно реже и избирательно, в основном для налогообложения малого бизнеса, где не окупается более сложный учёт и контроль НДС. Истинная же проблема состоит в администрировании НДС: несвоевременное возмещение налога или вообще отказ в возмещении законным получателям и напротив - незаконное возмещение, являются диверсией против реального сектора и государства. Все понимают, что проблема может быть решена автоматизацией возмещения и уплаты налога, но полноценная автоматизация невозможна без упорядочивания долгового производства…

Понятно, что я клоню к налогу на добавленный долг. Не с целью увеличения налоговой нагрузки - она легко компенсируется снижением учётной ставки и налога на прибыль.

ДЛЯ ЧЕГО НУЖЕН ЕЩЁ ОДИН НАЛОГ?

1. Европа вводит аналог налога с оборота на биржевые операции и финансовые транзакции. Падение европейского ВВП вследствие нового налога оценивается примерно в те же суммы, что даст налог. То есть задача не увеличить доход казны, а обуздать долговое производство и спекулятивный капитал. Но это деструктивное решение, ибо оборотный налог ведёт к снижению деловой активности и дальнейшей сверхконцентрации капитала. Не зная о существовании добавленного долга, иного выхода Европе не найти.

2. Налог на добавленный долг сможет очертить входные-выходные долги каждого субъекта и разность между ними.

3. НДД, аналогично НДС, блокирует перепроизводство долга, подсветит необеспеченные и переоценённые долги в финсекторе. Подобно швейной машинке Зингера, НДД и НДС двойной нитью прошьют реальную ткань реальных долгов и реальных товаров. Долги не смогут накапливаться, сходя периодической лавиной делевериджа. Проблемные компании, перегруженные неликвидным долгом, как сломанные грузовики, будут сходить с магистрали в индивидуальном порядке, не накапливаясь в одном месте в одно время, не блокируя всё движение на экономических магистралях.

4. Устранится дисбаланс между финансовым и реальным сектором в странах с НДС.

5. Новый налог поощрительно, а не запретительно, дестимулирует отток капитала и стимулирует приток. Иностранные партнёры не смогут обвинить в ограничении свободы трансграничного движения капитала, как при налоге на вывоз капитала. Так же, как НДС не считается запретительным барьером для импорта-экспорта.

6. Главное: благодаря учёту добавленного долга, станет виден оборот входных и выходных долгов в макроэкономической динамике, а значит, когда и насколько уравнение обмена выйдет из равновесия. Регулятор сможет легко определить сроки и объём проведения дополнительной денежной эмиссии/ремиссии, смены учётной ставки для поддержания равновесного обмена между деньгами, долгами и товарным производством. Ослабится нагрузка на функционально перегруженный монетарный рычаг управления.

7. Данные по обороту добавленных долга и стоимости в разрезе по отраслям и регионам позволят проводить тонкую настройку экономики: подсветятся перегретые и переохлаждённые отрасли и регионы, появится возможность упреждающе реагировать на угрозу резкого падения или взлёта цен в отдельных отраслях. Появится значимый индикатор для расчёта межотраслевых балансов.

8. При учёте Добавленного долга государство минимизирует негативное влияние валютных войн. Теоретически можно даже оставить в обороте наличную валюту страны-противника, можно допустить в банковский оборот любые маргинальные валюты типа «биткоин», можно привязать собственную валюту к любым величинам, хоть к золоту, хоть к бозону Хиггса, которого никто не видел. Потому что производство долгов, номинированных в любой валюте, окажется под контролем.

К слову, в Госдуму поступил законопрожект, предлагающий провокационный запрет обращения долларов для граждан. Тогда, как само государство не знает, в какой бозон переноминировать накопленные в долларах резервы. Прожектёрство посещает и Верховну Раду: взимать огромный налог с валютообменных операций. Но вместо обмена валют можно обмениваться долгами в разных валютах: дать одну валюту в долг и взять в долг/залог валюту другую... Разве после такого не прав нобелевец Кругман, что заявил "Никто не понимает долг"?

Один мой читатель провёл сравнение с электроникой: производство долга и расчёты долгами против расчётов деньгами сродни дырочной проводимости против проводимости электронной. Вероятно, в будущем это позволит строить экономические схемы так же как электронные - с аналогами элементной базы, с функциональными узлами - силовыми и сигнальными, с обратными связями - положительными и отрицательными. Поток НДД станет главной ООС экономики, препятствующей резонансной автогенерации долга и снижающей паразитные экономические токи до уровня естественных помех.

Разумеется, новый налог должен быть автоматическим и без декларирования: уплата и возмещение в моменте. Тогда сальдо по налогу с бюджетом у любого плательщика всегда будет равняться нулю - без недоимок и задолженности по возмещению. Банки должны стать налоговыми агентами. Кстати, это принципиально иной подход к взиманию налогов. Сейчас налогоплательщик априори виновен - ему дают в руки подержать казённую долю, подвергая соблазну, а затем пускают в погоню фискалов с собаками.

И поскольку лучшее - враг хорошего, начинать следует с символических ставок, чтобы не ломать устоявшиеся отношения в экономике, как их ломают перманентные реформы почти 30 лет. Начинать в кредитном секторе, затем через банки охватить секторы акционерного и биржевого капитала. Накопить статистику…

Государство, способное первым формализовать учёт Добавленного долга, остановит бесконечное колебание кредитного маятника «леверидж-делеверидж» и уйдёт в отрыв. Как современная экономика оперирует в отношении товарного оборота добавленной стоимостью, так она слепа в отношении оборота долгов, не зная о Добавленном долге.

А пока, в отсутствие понятия и термина "добавленный долг", признанием юбилейного 2013 года следует принять слова Хайме Каруана - главы так называемого центробанка центробанков - Банка международных расчётов:

"Никто не знает, как центробанки будут выходить и выйдут ли вообще"!

_______________________

Литература и ссылки:

1. Библиотека econlib.org: Fisher, The Purchasing Power of Money

2. Liberty Fund: faximile Fisher, The Purchasing Power of Money

3. Библиотека malchish.org: Фишер, Покупательная сила денег

4. Экономический словарь А.Б. Борисова

5. Экономический словарь Б.А. Райзберга

6. Релиз ФРС от 9 марта 2006 г.

7. Статистика и графики ФРС, ключи "Velocity of M2" и "Velocity of M1"

8. ЕС предлагает ввести налог на финоперации с 2014 года

9. Доклад главы БМР Хайме Каруана, на ежегодном общем собрании банка, Базель, 23 июня 2013

10. Экстрапозитив НДС в долговом производстве

P.S. Благодарю Игоря Холоденко - профессионального бухгалтера по обе стороны Атлантики - за многолетнюю (2009-2013 гг.) конструктивную оппозицию и указание объективных ориентиров

Пропащая буква экономических теорий (гл. 10): Добавленный долг в уравнении обмена

В 2011 году состоялся ещё один столетний юбилей - Ирвинг Фишер опубликовал книгу "Покупательная сила денег", где чётко обосновал, что депозиты влияют на цены так же, как и деньги. Утверждаю, долги вообще, а не только депозиты. Объясняется просто: кредитор может ссудить заёмщика товаром или принять в оплату долговое обязательство третьей стороны... Денег в сделке ещё нет, денег может вообще не быть, а цена уже сформирована...

(гл.1-3, гл.4-6, гл. 7-9)

(Доклад на Конференции к столетию ФРС, Москва, 19 декабря 2013 г.)

Отсюда большая ошибка думать, что кому-то известно, сколько надо печатать и какой установить процент по кредиту, чтобы наступило равновесие цен без инфляции и дефляции. Ошибка считать, что привязка денег к золоту ли, киловаттам ли, хоть к астероидам, решит проблему. Ростовщик Слаёнов в легендарной «Республике ШКИД» поработил сограждан долгами, номинированными в хлебе и, в конечном счёте, перепроизвёл долг и потерял власть…

Сегодня общеизвестно уравнение обмена, часто называемое именем Фишера:

MV = ΣpQ = PT (1),

где

М - количество денег в обращении

V - число оборотов

p - уровень цен

Q - объем (количество) товаров.

P - взвешенная средняя всех p

T - сумма всех Q или объём товарного оборота.

Уравнение, несмотря на логичность, до сих пор не проверено в макроэкономике эмпирически. Поэтому справедливы многочисленные попытки его опровергнуть, модернизировать, изменить...

Но это уравнение, как отмечал Фишер, было составлено без учёта чеков (читай, долгов), а в четвёртой главе он составил уравнение, дословно названное "Исправленное уравнение обмена", в котором ввёл дополнительное долговое слагаемое:

MV + M'V' = ΣpQ = PT (2),

где

M' - объём депозитов

V' - число оборотов депозитов

Далее Фишер опирался только на это уравнение и в гл. VIII в сердцах сказал:

«Так много усилий было потрачено, чтобы установить эти посылки и доказать результаты рассуждений, основанных на них, оттого представляется прямо скандалом в экономической науке, чтобы могло явиться какое-нибудь основание оспаривать столь фундаментальное положение.»

Скандала не было сто лет. К огромному удивлению обнаружилось, что интернет-поисковик ничего не знает об обсуждении исправленного уравнения Фишера, на момент моей первой публикации по этой теме поисковик «гугл» давал следующие результаты:

- 22 ссылки в английском сегменте - все на книгу, либо на новые версии современников и ни одного упоминания словосочетания "revised equation of exchange" в авторском контексте.

- 29 ссылок в русском сегменте - 28 на книгу и таки нашлась одна ссылка на обсуждение исправленного уравнения Фишера инженером Владимиром Доркиным - к чести русского ума.

Более того, оказалось, что современное электронное издание книги, хранящееся в библиотеке «Эконлиб» авторитетного Фонда Свободы (Liberty Fund) подтёрто. Там вообще отсутствуют слова "revised equation of exchange". Но в неоцифрованном факсимиле прижизненного издания, хранящемся на сайте того же фонда, эти слова на своём месте. Видимо, столь просто оказалось затереть новое уравнение, что Фишер всего лишь дважды использовал слово «revised» в тексте книги.

Хотя само исправленное уравнение осталось на месте, но вне контекста книги может показаться, что это лишь некая субверсия, где M и M' - параллельные валюты, вроде металлических и бумажных денег. Тем более, что в первых главах Фишер уделил слишком много внимания отличиям между ними... и, тем не менее, совершенно логично объединил их в одну базовую группу "деньги", находящуюся в обмене с двумя другими базовыми группами: товар и депозиты. Иными словами, хотя Фишер прямо и не назвал их базовыми группами капитала, но совершенно логично провёл группировку трёх видов ценности - по сути, трёх базовых видов капитала, пребывающих или могущих пребывать во взаимном обмене:

1. Физический (товар и труд)

2. Деньги.

3. Долги.

ОПАСНАЯ ОШИБКА - СМЕШИВАТЬ ДОЛГИ И ДЕНЬГИ

Долги лишь измеряются в деньгах и то не всегда, ибо существуют долги в натуре. Фишеру удалось избежать этой ошибки.

Долг - ценность особого рода. Хотя фиат-деньги числятся в пассиве у центробанка, но не обладают дополнительными свойствами, кои имеют долги: сроком погашения, процентом на время за пользование, залоговым и товарным обеспечением. Все эти свойства появляются только при передаче денег в долг. Поэтому, как справедливо классическое определение: деньги - специфический товар, так справедливо утверждать, что фиат-деньги есть и специфическим товаром и специфическим долгом. Тоже справедливо и про долги - это и специфические деньги и специфический товар.

Из этой опасной ошибки происходит так же заблуждение, что исправленное уравнение с двумя слагаемыми неактуально, так как под М следует подразумевать денежные агрегаты М1 или М2. А почему не М3? Раньше в нём учитывались гос.обязательства… С 2006 года М3 в США «почему-то» стало дорого отслеживать, а в России изменили его толкование до невразумительной тавтологии. См. словари Борисова и Райзберга.

Денежный агрегат - суррогатный параметр, где смешаны деньги и долги, и где невозможно вычленить чистые долги ввиду нормы резервирования ниже 1. Ведь клиентские остатки на текущих счетах при резервах ниже 1 суть тоже долги. Главное, в агрегатах не учтены все деньги, находящиеся в экономическом обороте, а только наличные. Все деньги в обороте - это денежная база, равная сумме наличных и банковских остатков на корсчетах в центробанке.

Показательно, что ФРС использует неисправленное уравнение обмена и сама же в нём путается. На официальном сайте есть графики Velocity - так называемой оборачиваемости агрегатов М1 и М2. Если разделить ВВП на М1 или М2, то получим те же графики. Но это уже два ВВП, а не один. Во-вторых, в М2 уже включён агрегат М1 - так он крутится сам по себе или с той же скоростью, что М2? В третьих, агрегаты М1, М2 - лишь статичный остаток на конец отчётного периода. Представьте, если бы промышленник рассчитывал оборачиваемость капитала, разделяя годовой объём производства на остаток товара на складе в конце года. Совершенный абсурд, отмеченный два года назад проф. С.Л. Лопатниковым.

Поскольку на цены влияют любые долги, а не только депозиты, то во втором слагаемом следует принять все долги - total debt:

MV + DV' = ΣpQ (3),

где

М - количество денег в обращении

V - скорость обращения денег

D - объём всех долгов, total debt

V' - скорость обращения долгов

Теперь, глядя на исправленное ур-е в предлагаемой редакции, сложно не задаться вопросом...

Первое слагаемое - денежная база - сумма всех эмитированных денег, умноженная на число оборотов за период.

Правая часть - стоимость произведённых товаров за период - либо, благодаря формализованной в бухучёте добавленной стоимости, это равнозначно сумме всех добавленных стоимостей за период.

А что же тогда второе слагаемое? Долги производятся, погашаются и не погашаются, списываются... Отследить производство и сворачивание каждого отдельного долга ещё сложнее, чем производство и потребление товаров и услуг. Понятие Добавленного долга тут напрашивается само собой.

MV + Σ(a.D) = Σ(a.V) (4),

где

М - количество денег в обращении - денежная база.

V - число оборотов денег за период

Σ (a.D) - added Debt - сумма добавленных долгов, произведённых за период.

Σ (a.V) - added Value - сумма добавленных стоимостей, произведённых за период.

Или детализированная версия:

MV + Σ(outD - inD) = Σ(a.V) (5),

где

outD - выходной долг

inD - входной долг

Так же можно детализировать уравнение в отношении любых других валют, разрешённых к обороту. В том числе валют параллельных - параллельных законных платёжных средств. А так же в отношении импорта-экспорта долгов. В любом случае, я не выдвигаю принципиально иные варианты уравнения обмена, а лишь модернизирую исправленное уравнение Фишера в свете формализованной добавленной стоимости, учёта которой не было сто лет назад, и формализации добавленного долга в перспективе.

По аналогии с добавленной стоимостью предлагается понятие и термин:

Добавленный долг (ДД) - дополнительно присоединённый долг в процессе движения любого капитала. Чем больше стадий формирования проходит капитал, тем больше к нему присоединяется долг. Добавленный долг - категория общественного, частного и единичного движения капитала, при котором произведённый долг является результатом деятельности многих производителей долга. Относительно любого субъекта Добавленный долг равен разности между входным и выходным долгом, в том числе процент за время пользования долгом.

Примечательно, что в бухучёте реального сектора добавленный долг формализован под маской добавленной стоимости. Это следующие операции, входящие в базу НДС:

- предоплата и возврат предоплаты (как кредит и погашение кредита).

- товарный кредит и проценты по нему.

- в некоторых юрисдикциях даже дисконт и проценты по векселям облагаются НДС.

Собственно, вскрытие маски НДС на долговых операциях и привела вашего покорного слугу к открытию и пониманию Добавленного долга. Труд великого Фишера стал искомой теоретической базой постфактум.

КАК ВЛИЯЕТ НДС НА ДОЛГОВЫЕ ОПЕРАЦИИ В РЕАЛСЕКТОРЕ?

Он блокирует перепроизводство долга. Если кредитор не в состоянии уплатить НДС с производимого долга, то вынужден официально остановить прирост долга и начать взыскание с дебитора. Об этой особенности знает любой бухгалтер. Макроэкономически это подтверждается общей дебиторско-кредиторской задолженностью в реальном секторе: относительно годовых продаж задолженность в Германии (есть НДС) ниже чем в США (нет НДС) в два-три раза.

Ещё два малоизвестных аспекта НДС:

- Независимо от того, когда вернётся или отоварится предоплата и произойдёт ли это вообще, получатель предоплаты обязан уплатить НДС. Что должен бюджету получатель кредита, займа, если его не вернёт? Ничего. Формально, при банкротстве может быть начислен налог на прибыль, но такое требование относится к текущим, возникающим после объявления банкротства, и удовлетворяется в последнюю очередь, то есть практически никогда.

- В реалсекторе из-за НДС невозможно «надуть» баланс компании - поставщики должны уплатить налог, чтобы на балансе у «нужной» компании увеличились остатки товаров или основных фондов … Пока что это препятствие обходится «надуванием» уставного и дополнительного капитала. Пока что.

Поэтому, если кредитор из реалсектора желает оптимизировать НДС, то включает посредническим звеном финансовую компанию, зачастую офшорную. В итоге в странах с НДС реалсектор оказался в подчинённом положении у сектора финансового.

Но в целом, принцип НДС - взимание государственной доли с разницы, а не от суммы всей выручки - весьма конструктивен и потому используется 137-ю странами мира. Тогда как аналоги налога с оборота применяются значительно реже и избирательно, в основном для налогообложения малого бизнеса, где не окупается более сложный учёт и контроль НДС. Истинная же проблема состоит в администрировании НДС: несвоевременное возмещение налога или вообще отказ в возмещении законным получателям и напротив - незаконное возмещение, являются диверсией против реального сектора и государства. Все понимают, что проблема может быть решена автоматизацией возмещения и уплаты налога, но полноценная автоматизация невозможна без упорядочивания долгового производства…

Понятно, что я клоню к налогу на добавленный долг. Не с целью увеличения налоговой нагрузки - она легко компенсируется снижением учётной ставки и налога на прибыль.

ДЛЯ ЧЕГО НУЖЕН ЕЩЁ ОДИН НАЛОГ?

1. Европа вводит аналог налога с оборота на биржевые операции и финансовые транзакции. Падение европейского ВВП вследствие нового налога оценивается примерно в те же суммы, что даст налог. То есть задача не увеличить доход казны, а обуздать долговое производство и спекулятивный капитал. Но это деструктивное решение, ибо оборотный налог ведёт к снижению деловой активности и дальнейшей сверхконцентрации капитала. Не зная о существовании добавленного долга, иного выхода Европе не найти.

2. Налог на добавленный долг сможет очертить входные-выходные долги каждого субъекта и разность между ними.

3. НДД, аналогично НДС, блокирует перепроизводство долга, подсветит необеспеченные и переоценённые долги в финсекторе. Подобно швейной машинке Зингера, НДД и НДС двойной нитью прошьют реальную ткань реальных долгов и реальных товаров. Долги не смогут накапливаться, сходя периодической лавиной делевериджа. Проблемные компании, перегруженные неликвидным долгом, как сломанные грузовики, будут сходить с магистрали в индивидуальном порядке, не накапливаясь в одном месте в одно время, не блокируя всё движение на экономических магистралях.

4. Устранится дисбаланс между финансовым и реальным сектором в странах с НДС.

5. Новый налог поощрительно, а не запретительно, дестимулирует отток капитала и стимулирует приток. Иностранные партнёры не смогут обвинить в ограничении свободы трансграничного движения капитала, как при налоге на вывоз капитала. Так же, как НДС не считается запретительным барьером для импорта-экспорта.

6. Главное: благодаря учёту добавленного долга, станет виден оборот входных и выходных долгов в макроэкономической динамике, а значит, когда и насколько уравнение обмена выйдет из равновесия. Регулятор сможет легко определить сроки и объём проведения дополнительной денежной эмиссии/ремиссии, смены учётной ставки для поддержания равновесного обмена между деньгами, долгами и товарным производством. Ослабится нагрузка на функционально перегруженный монетарный рычаг управления.

7. Данные по обороту добавленных долга и стоимости в разрезе по отраслям и регионам позволят проводить тонкую настройку экономики: подсветятся перегретые и переохлаждённые отрасли и регионы, появится возможность упреждающе реагировать на угрозу резкого падения или взлёта цен в отдельных отраслях. Появится значимый индикатор для расчёта межотраслевых балансов.

8. При учёте Добавленного долга государство минимизирует негативное влияние валютных войн. Теоретически можно даже оставить в обороте наличную валюту страны-противника, можно допустить в банковский оборот любые маргинальные валюты типа «биткоин», можно привязать собственную валюту к любым величинам, хоть к золоту, хоть к бозону Хиггса, которого никто не видел. Потому что производство долгов, номинированных в любой валюте, окажется под контролем.

К слову, в Госдуму поступил законопрожект, предлагающий провокационный запрет обращения долларов для граждан. Тогда, как само государство не знает, в какой бозон переноминировать накопленные в долларах резервы. Прожектёрство посещает и Верховну Раду: взимать огромный налог с валютообменных операций. Но вместо обмена валют можно обмениваться долгами в разных валютах: дать одну валюту в долг и взять в долг/залог валюту другую... Разве после такого не прав нобелевец Кругман, что заявил "Никто не понимает долг"?

Один мой читатель провёл сравнение с электроникой: производство долга и расчёты долгами против расчётов деньгами сродни дырочной проводимости против проводимости электронной. Вероятно, в будущем это позволит строить экономические схемы так же как электронные - с аналогами элементной базы, с функциональными узлами - силовыми и сигнальными, с обратными связями - положительными и отрицательными. Поток НДД станет главной ООС экономики, препятствующей резонансной автогенерации долга и снижающей паразитные экономические токи до уровня естественных помех.

Разумеется, новый налог должен быть автоматическим и без декларирования: уплата и возмещение в моменте. Тогда сальдо по налогу с бюджетом у любого плательщика всегда будет равняться нулю - без недоимок и задолженности по возмещению. Банки должны стать налоговыми агентами. Кстати, это принципиально иной подход к взиманию налогов. Сейчас налогоплательщик априори виновен - ему дают в руки подержать казённую долю, подвергая соблазну, а затем пускают в погоню фискалов с собаками.

И поскольку лучшее - враг хорошего, начинать следует с символических ставок, чтобы не ломать устоявшиеся отношения в экономике, как их ломают перманентные реформы почти 30 лет. Начинать в кредитном секторе, затем через банки охватить секторы акционерного и биржевого капитала. Накопить статистику…

Государство, способное первым формализовать учёт Добавленного долга, остановит бесконечное колебание кредитного маятника «леверидж-делеверидж» и уйдёт в отрыв. Как современная экономика оперирует в отношении товарного оборота добавленной стоимостью, так она слепа в отношении оборота долгов, не зная о Добавленном долге.

А пока, в отсутствие понятия и термина "добавленный долг", признанием юбилейного 2013 года следует принять слова Хайме Каруана - главы так называемого центробанка центробанков - Банка международных расчётов:

"Никто не знает, как центробанки будут выходить и выйдут ли вообще"!

_______________________

Литература и ссылки:

1. Библиотека econlib.org: Fisher, The Purchasing Power of Money

2. Liberty Fund: faximile Fisher, The Purchasing Power of Money

3. Библиотека malchish.org: Фишер, Покупательная сила денег

4. Экономический словарь А.Б. Борисова

5. Экономический словарь Б.А. Райзберга

6. Релиз ФРС от 9 марта 2006 г.

7. Статистика и графики ФРС, ключи "Velocity of M2" и "Velocity of M1"

8. ЕС предлагает ввести налог на финоперации с 2014 года

9. Доклад главы БМР Хайме Каруана, на ежегодном общем собрании банка, Базель, 23 июня 2013

10. Экстрапозитив НДС в долговом производстве

P.S. Благодарю Игоря Холоденко - профессионального бухгалтера по обе стороны Атлантики - за многолетнюю (2009-2013 гг.) конструктивную оппозицию и указание объективных ориентиров