Впереди еще не мало ухабов

Detour Ahead

The Great Recession is not over yet.

Desmond Lachman

Впереди еще не мало ухабов

Великая рецессия не закончена.

Десмонд Лахман (Desmond Lachman)

Было бы грубой ошибкой считать, что экономика как профессия покрыла себя славой благодаря прогнозам последних двух лет. Не только большинство аналитиков Уолл-стрит, но и академические экономисты не смогли предсказать всю тяжесть и продолжительность худшего послевоенного американского экономического спада, по большей части, они даже сильно сомневались, что взрыв крупнейшего экономического пузыря на жилищном рынке в истории США приведет к рецессии во всей экономике.

Похоже что избежав наказания, за проявление чрезмерного оптимизма в 2008 и 2009 годах, консенсус экономических прогнозов сейчас весело предсказывает V-образный экономический подъем для США в 2010 году. Поступая таким образом, они, кажется, забывают историю, которая говорит нам, что после серьезных финансовых кризисов чаще всего следует небольшое и слабое экономическое восстановление. Они также, похоже, закрывают глаза на множество препятствий стоящих на пути восстановления экономики, которому в настоящее время слишком много доказательств.

На самом деле, более разумно ожидать L-образный, а не V-образный экономический подъем в 2010 году. Существует также реальная опасность, что в экономике США будет наблюдаться второе дно в 3 или 4 квартале 2010 года, когда поддерживающий эффект пакета фискальных стимулов начнет сходить на нет. Мое личное мнение заключается в том, что Великая экономическая рецессия 2008-09 гг. принципиально отличается от 11 послевоенных экономических спадов, которые ей предшествовали. Что более важно, оно основано на фактах, из которых следует, что нынешний подъем сталкивается с сильным встречным экономическим ветром, а восстановление происходит при значительной слабости в европейской и японской экономиках.

Сильно отличающаяся рецессия

За исключением двух экономических спадов, которые последовали за международными нефтяными шоками в 1973-74 и 1979 годах, все предыдущие послевоенные спады в Америке прошли по одинаковой схеме. В преддверии каждого падения, чрезмерные инвестиции, особенно в жилом секторе, вызывали бум. Опасаясь потенциальных инфляционных последствий бума, Федеральная резервная система обычно отвечала повышением процентных ставок до уровня, который эффективно его подавлял. После того как Федеральная резервная система полагала, что экономика достаточно остыла и инфляция ей уже не грозит, она обычно снижала процентные ставки до такого уровня, который был достаточно низким, чтобы перезапустить инвестиционный цикл.

Всегда оптимистичное, большинство экономических предсказателей, особенно на Уолл-стрит, где им платят за их оптимизм, сейчас предпочитает не замечать как фундаментально отличается недавний Великий спад от типичного послевоенного. Для начала, эти прогнозисты провалились в распознании основной причины ВР, которой стал лопнувший пузырь на рынке жилья. Взрыв этого пузыря, в сочетании со значительной коррекцией фондового рынка, привел к крупнейшему сокращению богатства американских домашних хозяйств за последние восемьдесят лет. Более важно, что оптимисты предпочитают игнорировать тот факт, что глубина спада была результатом взрыва супер кредитного пузыря, за которым последовал происходящий "раз в сто лет" финансовый кризис. Воздействие этого кризиса на банковскую систему США очень сильно напоминает то, что стало причиной японского "потерянного десятилетия" в 1990 годах.

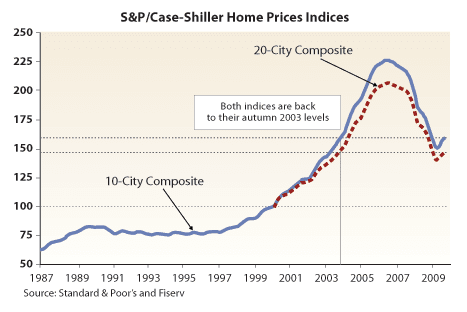

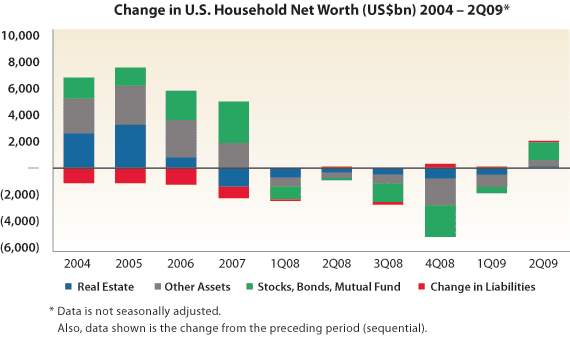

Оптимисты принижают значение самого разрушительного снижения личного благосостояния со времен Великой Депрессии. Значительная часть этого разрушения стала результатом 30 процентного падения цен на недвижимость от своего пика в сентябре 2006 года. Дополнительный вклад в дело уничтожения благосостояния внесло 25 процентное снижение фондового рынка от максимумов середины 2008 года, этот показатель включает существенный отскок цен на акции с марта 2009 года. По данным Федеральной резервной системы, снижение цен на недвижимость и акции в течение последних 18 месяцев привело к потере богатства домашних хозяйств на общую сумму $ 12 трлн, что эквивалентно 80 процентам годового ВВП США. Нужно ожидать, что эта потеря богатства вызовет существенные изменения в поведении американских домохозяйств и их сбережениях, по мере того как они будут стремиться восстановить свои разрушенные балансы.

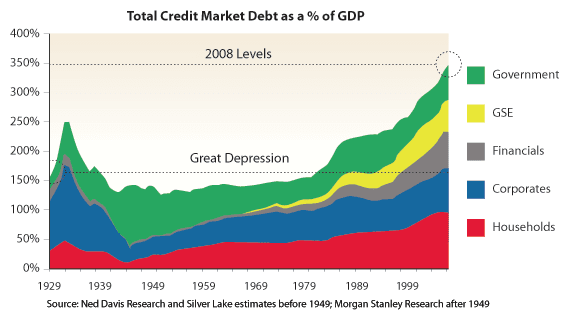

Возможно, более важное значение, чем недавние потери богатства домохозяйств, имеет прокол того, что Джордж Сорос называет Американским Супер кредитным пузырем последних трех десятилетий. Этот кредитный пузырь охватывают все основные отрасли экономики США, включая домашние хозяйства, государственный и финансовый сектора. Отличительной чертой этого суперпузыря было то, что к концу 2008 года общий объем кредитной задолженности, составил около 350 процентов от ВВП США. По сравнению с этим кредитным пузырем, тот что был в конце 1920-х годов, и чей взрыв стал прелюдией к Великой Депрессии, кажется карликом. Прошлый опыт сдувания таких пузырей предполагает, что у США впереди длительный и болезненный период снижения кредитного плеча экономики (deleveraging).

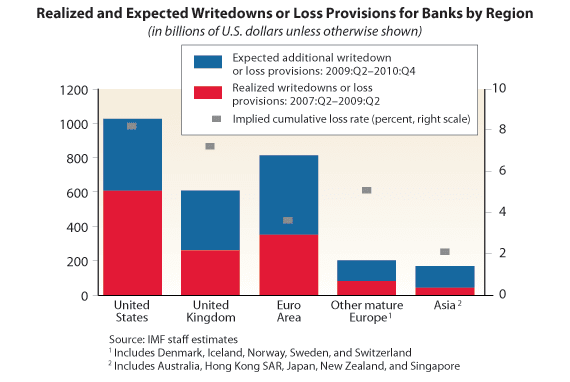

Лопнувший пузырь на кредитном рынке США, в сочетании с кризисом сабпрайм ипотеки, разрушил банковскую систему не только США, но также еврозоны и Соединенного Королевства. По данным Международного валютного фонда (МВФ) общая сумма потерь банков на американском кредитном рынке в конечном счете превысит $ 1 трлн, из которых собственно на американские банки к сегодняшнему дню приходится лишь около $ 600 миллиардов. По оценке МВФ, банковские потери станут большей проблемой для Великобритании и европейских стран. Из этого можно предположить, что глобальное кредитование по прежнему будет находиться в подавленном состоянии.

Обширное исследование Кеннета Рогоффа и Кармен Рейнхарт совместно с МВФ является поучительной историей для всех излишне оптимистичных предсказателей и политиков в отношении того, что можно ожидать после острого финансового кризиса. Опираясь на различные случаи кризисов: Великой Депрессии, потерянного десятилетия Японии 1990-х годов, Скандинавского банковского кризиса начала 1990-х, и бесчисленного количества финансовых кризисов на развивающихся рынках; Рогофф и Рейнхарт пришли к окончательному выводу, что следует ожидать лишь очень постепенного восстановления после финансовых кризисов подобных текущему.[1]

Действительно, исследование Рогоффа и Рейнхарт позволяет предположить, что период восстановления экономики к своим предкризисным уровням занимает в среднем более четырех лет, и еще больше времени требуется для восстановления полной занятости. В свете этого исследования, может показаться, что перед оптимистами стоит задача объяснить, почему в этот раз экономическое восстановление будет сильнее, чем слабые подъемы последовавшие за предшествующими крупными финансовыми кризисами. Задача оптимистов кажется тем более невыполнимой в контексте синхронизированного глобального спада, что исключает возможность какого-либо значимого экспортного восстановления.

Сильные встречные ветра (Strong Headwinds)

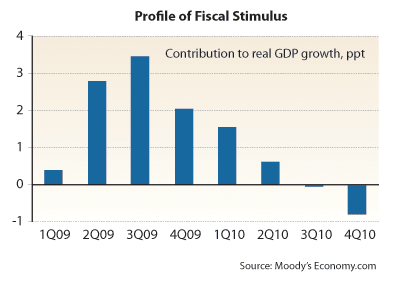

Оптимисты утверждают, что нынешний спад отличается от предыдущих тем, что была оперативная и очень мощная политическая реакция. В этой связи они указывают на $ 780 млрд пакета фискальных стимулов президента Обамы принятого в марте 2009 года. В течение 2009-11 годов расходы по пакету составят около 5 процентов ВВП США, что делает его самым крупным в истории единовременным набором стимулов в мирное время. Оптимисты также подчеркивают, что фискальный стимул был поддержан чрезвычайно мягкой денежно-кредитной политикой Федеральной резервной системы. Так как ФРС не только снизила процентные ставки до 0-0,25 процентов и неоднократно заявляла, что это делается на "длительный период", но также ФРС существенно увеличила размер своего баланса с докризисных $ 800 млрд до более 2 триллионов долларов в настоящее время. Она сделала это с целью поддержать экономику большим вливанием ликвидности в финансовую систему.

Важно отметить, что оптимисты не замечают насколько ничтожным является ответ экономики к настоящему моменту на огромный объем политической поддержки, которую она получает. После беспрецедентных четырех кварталов отрицательного экономического роста, в третьем квартале 2009 года экономике США удалось вырасти всего на 2,2 процента в годовом исчислении. И это несмотря на тот факт, что фискальный стимул сам по себе добавил примерно 3,5 процентных пункта к экономическому росту. И это ставит перед нами весьма насущный вопрос о том, будет ли экономика США переживать второе дно рецессии во второй половине 2010 года, когда положительное влияние фискального стимула на рост ВВП исчезнет.

Оптимисты также не замечают суровую реальность: очень сильные препятствия с которыми сталкивается экономика США, почти наверняка гарантируют, что восстановление будет слабее обычного. Наиболее важными из этих препятствий являются следующие:

1) Чрезвычайно большие провалы на рынке труда, которые будут препятствовать росту доходов, необходимому для поддержки экономического роста основанного на потреблении.

2) Все еще крайне расстроенная финансовая система, которая не в состоянии обеспечить рост объемов кредитования, необходимый для существенного экономического подъема.

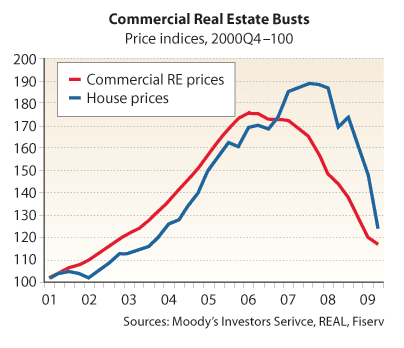

3) Предстоящее ухудшение ситуации на рынке коммерческой недвижимости, что почти наверняка приведет к выматывающей волне банкротств региональных банков.

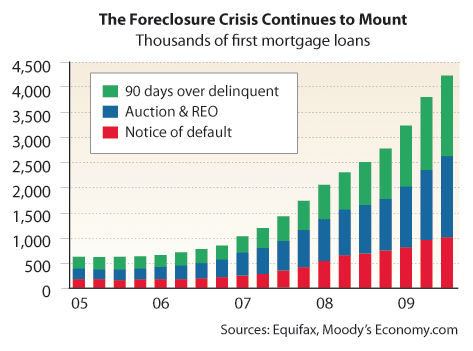

4) Скорее всего 5-10 процентов дополнительного снижения цен на дома вызовут волну foreclosures, которая выльется на и так уже перенасыщенный рынок жилья.

5) Большие проциклические сокращения расходов и доходов, принимаемые местными органами власти, как только они будут вынуждены согласно закону сбалансировать свои бюджеты. Предстоящее ужесточение по крайней мере на $ 100 миллиардов в бюджетах штатов и местных властей в 2010 году станет основным противодействием федеральному пакету стимулирующих мер, и это будет, скорее всего, совмещаться с хронической проблемой занятости. Предполагается, что только правительства штатов зафиксируют совокупный дефицит более чем в $ 350 миллиардов за 2009 и 2010 годы при отсутствии корректирующих мер. Такой дефицит более чем вдвое превышает $ 140 млрд федеральных трансфертов, которые штаты должны получить в соответствии с федеральным пакетом стимулов, это безусловно потребует дикого сокращения бюджетов.

6) Очень тяжелая международная экономическая ситуация: Япония борется с дефляцией, а еврозона подвергается серьезному испытанию со стороны развивающихся финансовых кризисов в Греции, Ирландии, Испании и Португалии.

Заарканенные потребители

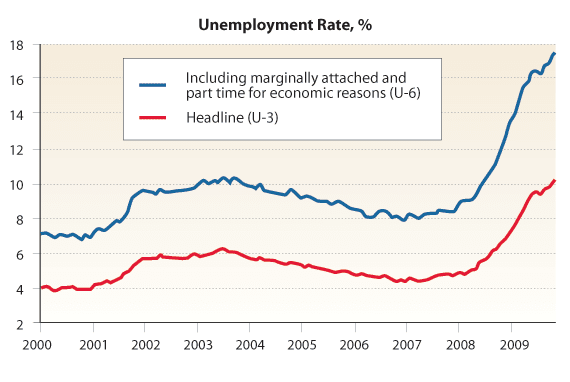

Наиболее серьезным из перечисленных препятствий с которыми сталкивается экономика США является ужасное состояние рынка труда, которое лежит тяжелым весом на потенциальном росте доходов. Основная ставка безработицы поднялась к послевоенным максимумам выше 10 процентов. Также наблюдается беспрецедентный рост вынужденной частичной занятости - компании реагируют на рецессию и резко сокращают рабочие часы. Если вы будете учитывать работников, отчаявшихся трудоустроиться и вынужденных работать неполный рабочий день, в общей безработице, как это и делает Департамент труда при расчете показателя безработицы U-6, общий уровень вырастет с докризисных 9% к ошеломляющим 17,5 процентам.

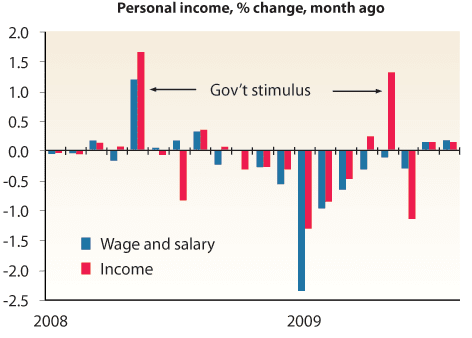

Открывшиеся небывалые разрывы на рынке труда уже оказывают значительное понижательное давление на рост доходов д/х. За последний год американские зарплаты упали почти на 4 процента, тогда как единственное значимое увеличение личных доходов после налогообложения, произошло в месяцы, когда наблюдалось значительное сокращение подоходных налогов. К сожалению, приходится ожидать, что большие проблемы на рынке труда продолжаться в 2010 году, а базовая безработица, скорее всего, останется выше 10 процентов в течение года. Любое оживление в экономике вероятнее всего столкнется с тем, что компании будут увеличивать количество рабочих часов уже занятых сотрудников, а не нанимать новых.

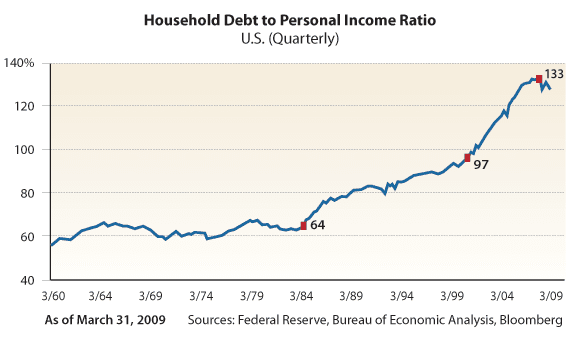

Вероятность нулевого или даже отрицательного роста доходов в 2010 году не сулит ничего хорошего для перспектив ориентированного на потребителя экономического восстановления. Это особенно важно в контексте серьезного ущерба нанесенного балансам домохозяйств - уровень задолженности американских семей близок к рекордным 135 процентам их доходов. Любая попытка со стороны домашних хозяйств по ремонту своих балансов путем увеличения сбережений до исторически нормальных уровней приведет к сокращению потребления, на которое приходится более 70% конечного спроса.

Еще одним фактор затуманивающим перспективу любого значимого восстановления потребления в 2010 году является продолжающееся сокращение потребительского кредитования. За годы бума, домохозяйства использовали свои дома, чтобы финансировать собственную расточительность, что составляло примерно 8% от их доходов ежегодно. Как только пузырь на рынке жилья лопнул, ипотечный источник средств полностью иссяк. В то же время банки серьезно урезают кредитование по кредитным картам. В результате, общий объем потребительского кредитования снижается впервые за более чем шестидесят лет, и это снижение показывает мало обнадеживающих признаков.

Расстроенная банковская система

Японский опыт "потерянного десятилетия" 1990-х годов должен быть суровым напоминанием о том, что необходимым условием любого значимого восстановления после крупного финансового кризиса является восстановление банковского кредитования. В этом контексте надо быть обеспокоеным тем, что американское банковское кредитование все еще сокращается, несмотря на беспрецедентное вливание ликвидности со стороны ФРС. Вместо кредитования, банки продолжают накапливать капитал в попытке починить поврежденные балансы. Это оказывает особенно негативное воздействие на американский малый и средний бизнес, а ведь на их долю приходится около 40 процентов общей занятости и они, в отличие от крупных предприятий, не имеют доступа к облигационному кредитному рынку. Недавнее исследование показывает, что более 75 процентов малых и средних предприятий переживают ужесточение условий по их кредитным карточкам, от которых в значительной степени зависит финансирование.

К сожалению, перспективы скорейшего возобновления кредитования являются весьма тусклыми. По оценкам МВФ, банкам США еще предстоит списать около $ 400 млрд потерь по ссудам от прошлых ошибочных решений. Существует также весьма реальная опасность того, что эти потери по ссудам могут увеличиться в 2010 году, как только вырастут дефолты д/х в результате роста безработицы. В этой связи можно отметить, что при уровне безработицы выше 10 процентов очень вероятно, что экономические условия в 2010 году будут хуже "наихудшего сценария", предусмотренного Тимоти Гейтнера в его стресс-тестах 19 крупнейших банков США в прошлом феврале.

Цунами коммерческой недвижимости

В своих последних выступлениях, ряд управляющих Федеральной резервной системы выразили свою обеспокоенность тем, что экономика США, возможно, еще столкнется со значительным падением цен на коммерческую недвижимость. Их беспокойство вызывает тот факт, что около $ 500 миллиардов кредитов в реальной коммерческой недвижимости необходимо погасить в 2010 году. Если эти займы не будут перенесены, это приведет к дополнительным продажам в тот момент, когда рынок коммерческой недвижимости уже и так находится под большим давлением. Все это может вынудить банки к дальнейшему списанию кредитов выданных под залог коммерческой недвижимости на $ 3,5 трлн, которые чаще всего только пролонгировались в ходе текущего кредитного кризиса.

Дальнейшее снижение цен на коммерческую недвижимость станет сильным ударом по региональным банкам, так как кредиты на коммерческую недвижимость, как правило, превышают 50 процентов от их общего кредитного портфеля. В ответ на ухудшение на рынке коммерческой недвижимости, Федеральная корпорация страхования депозитов публично заявила, что в ее черном списке около 540 банков. Между тем, ряд уважаемых частных аналитиков предполагает, что более 1000 региональных банков могут обанкротиться в текущем кредитном цикле.

Все еще стабилизирующийся рынок жилья

В начале правления Обамы, Ларри Саммерс правильно отметил, что стабилизация цен на дома является необходимым условием для устойчивого экономического подъема в США. Это соображение побудило администрацию Обамы представит целый ряд инициатив, направленных на содействие изменению ипотечных кредитов для предотвращения foreclosures. Однако, несмотря на эти инициативы, foreclosures продолжали расти угрожающими темпами в 2009 году, параллельно с ростом уровня безработицы, а также увеличения доли домовладельцев с существенным негативным капиталам.

Реальный риск для экономики США в 2010 году заключается в том, что волна взысканий нанесет удар по уже насыщенному рынку и вызовет падение цен на 5-10 процентов ниже нынешних уровней. Это приведет к торможению процесса восстановления финансовой системы США и продлению кредитного кризиса.

Экономика США начинает 2010 с очень хрупким восстановлением, которому препятствует целый ряд внутренних экономических проблем. Национальная экономика также расходится с глобальной экономикой, где наблюдается новая волна дефляции в Японии и серьезная напряженность в пределах еврозоны. Все это делает маловероятным так желанное для Уолл-стрит V-образное восстановление. Вместо этого, политики должны готовиться к букве "L", которая легко может уступить место "W", когда нынешняя фискальная поддержка росту ВВП во второй половине этого года уйдет. Последняя вещь в которой нуждается глобальная экономика сегодня это преждевременный выход из политики стимулирования прошлого года, нужно надеется, что политики это поймут.

[1] Rogoff and Reinhardt, This Time is Different: Eight Centuries of Financial Folly (Princeton University Press, 2009).

Про рынок жилой недвижимости я недавно писал здесь, про бюджеты штатов здесь. Про региональные банки и коммерческие кредиты переводил, правда давно, здесь. Также смотрите теги по соответствующим темам, правда с тегами лучше на Блоггере в ЖЖ они похуже :)

Касательно речей о коммерческой недвижимости вот здесь свежая. Ну и конечно обязательна к прочтению речь Бернанке от 3 января (к переводу бы тоже! но чего-то Fedspeak не переводит, а я один такого текста не осилю :).