Капитализация - это доверие

Три года назад на собрании акционеров Газпрома председатель совета директоров компании Дмитрий Медведев заявил: «Мне бы очень хотелось, чтобы "Газпром" стал самой дорогой компанией в мире».

Сейчас можно подвести некоторые итоги «хотелок» нынешнего президента РФ: капитализация Газпрома за последние три года упала в два раза, с $245 млрд. (на 29.06.07) до $121 млрд. (на 23.06.10).

Конечно, можно попытаться списать на кризис такое катастрофическое падение капитализации крупнейшей российской компании. Но вот незадача: за тот же период капитализация второй по величине российской газовой компании «Новатэк» не упала, а даже выросла на 36% (с $15,6 млрд. до $21,2 млрд).

Так, может быть,годовой отчет Газпрома даст ответ на вопрос о причинах падения капитализации ГП?

Тем более, что на первой странице отчета впервые указаны принципы работы Газпрома, которые не вызовут возражений ни у миноритариев ГП, ни у граждан России, опосредованно являющихся собственниками «национального достояния»:

-Повышение эффективности основной деятельности;

- Повышение капитализации…;

-Соблюдение интересов всех акционеров ОАО «Газпром»;

-Совершенствование корпоративного управления;

-Повышение прозрачности финансово-хозяйственной деятельности;

-Персональная ответственность руководителей за принятие управленческих решений.

Но, к сожалению, уже обращение к акционерам председателя совета директоров и председателя правления Газпрома вызывает недоумение. Если до 2008 года обращения начинались с указания выросшей капитализации компании с обязательным подчеркиванием, что изменение капитализации - это оценка рынком результатов деятельности Газпрома, то теперь обращение больше похоже на доклад производственного менеджера: в основном, про трубопроводы (хотя производителям труб, наверное, понравится).

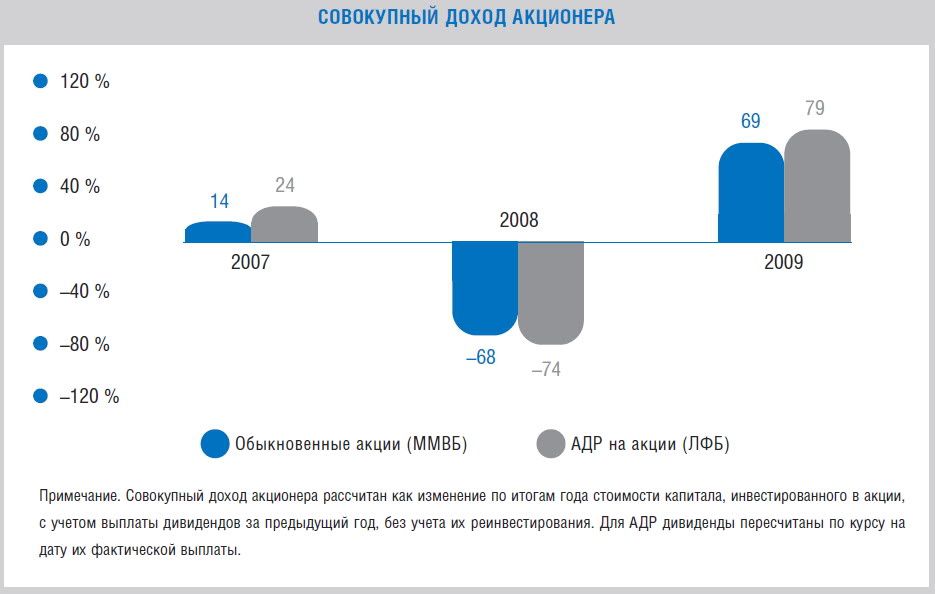

Неприятно удивило, что в этом годовом отчете для приукрашивания применен известный «шулерский» прием, который, тем не менее, часто срабатывает: относительные показатели, рассчитанные только по переменной базе (т.н. цепные), нередко запутывают неподготовленных людей (если, например, число 100 уменьшить на 70%, а затем полученный результат увеличить тоже на 70%, то получим всего 51, хотя, не делая расчета, можно ожидать и 100).

Вот и в отчете (стр. 100) изобразили изменения совокупного дохода акционера, рассчитанные по переменной базе:

Глядя на эту красивую картинку (+14% за 2007 год, -68% за 2008 год и +69% за 2009 год), трудно сразу поверить, что акционеры ГП существенно потеряли за эти 3 года.

Но это так: на конец 2006 года цена акции ГП была 303 рубля, а через три года (на конец 2009г.) составляла всего 183 рубля (правда, сейчас и того меньше). И даже добавление дивидендов за три года (в сумме менее 6 рублей) практически ничего не меняет.

Кстати, не удивлюсь, если двух самых известных российских юристов чиновники также разводят, демонстрируя им подобные расчеты и диаграммы.

Не получив в отчете объяснений причин падения капитализации, можно найти их в других источниках: СМИ и интернете.

Оказывается, именно в последние годы акционерам становится известна информация о сомнительных сделках Газпрома, а также о более чем странной реакции менеджмента ГП на расследование таких сделок.

А благодаря активности Алексея Навального и поддержавших его миноритариев по некоторым сомнительным сделкам были даже возбуждены уголовные дела.

К сожалению, сделки, в которых усматриваются действия «эффективных менеджеров» явно не в интересах Газпрома, встречаются практически во всех сферах деятельности акционерного общества.

Внутренний рынок

Одно из наиболее известных уголовных дел связано с предполагаемым мошенничеством при закупках газа «Межрегионгазом», 100%-ной «дочкой» Газпрома: «Межрегионгаз» покупал часть газа «Новатэка» не напрямую, а через ООО «Трастинвестгаз», а тот продавал газ в тех же точках трубопроводной системы, где и покупал у «Новотека», не тратясь даже на транспортировку. При этом газпромовская «дочка» платила посреднику за газ на 70 процентов больше, чем «Новатэку», переплатив 1,5 миллиарда рублей.

Неприятно удивляет реакция руководства ГП: Газпром и «Межрегионгаз» отказываются признать себя потерпевшими.

Так, гендиректор «Межрегионгаза» Кирилл Селезнев от имени Газпрома, где он возглавляет департамент маркетинга газа, заявил, что договоры с посредником были «экономически эффективными».

Закупки оборудования, строительство

Другое уголовное дело связано с другой «дочкой» Газпрома - ОГК-6, которая вместо заключения прямого контракта с «Силовыми машинами» на поставку турбины и другого оборудования для строительства четвертого энергоблока Череповецкой ГРЭС почему-то обратилась к посреднику. В итоге, по договору об уступке права требования заплатили посреднику дополнительные $10 млн.

Еще один пример «экономии» затрат привел Михаил Корчемкин: «В 2008 году Газпром оценивал стоимость сочинского газопровода в 8-10 млрд рублей. Случился кризис, цены на материалы и услуги снизились, а по газпромовской оценке сентября 2009 года стоимость газопровода составила уже 25 млрд руб. Только на этом проекте Газпром "сэкономил" 15-17 млрд руб, не учитывая "экономии", заложенной в первоначальную оценку».

Экспорт

Избавляясь от «непрофильных активов», к которым был отнесен и Газпромбанк, менеджеры ГП зачем-то оставили в банке профильный «Сибнефтегаз», который Газпром в свое время собирался выкупить на себя. Но не выкупил.

Но, несмотря на то, что «Сибнефтегаз» Газпрому уже не принадлежит, о нем проявляется непонятная забота со стороны ГП: фактически независимый производитель газа может получать от «Газпрома» экспортную цену за свое топливо (которая в разы выше российской). А ведь у Газпрома монополия на экспорт и, казалось бы, никто, кроме его 100%-ных «дочек», не может получать таких же доходов от газа.

Схема в следующем: газ «Сибнефтегаза» внутри страны покупает Газпром, доставляет его до Европы, а там перепродает обратно группе «Газпромбанк» (кипрской «дочке» банка). Правда, собственных клиентов в Европе у Газпромбанка, похоже, нет. Потому что «дочка» банка снова продает доставленный из России газ самому Газпрому, только по ценам, «близким к европейским». Получается, Газпром на этой схеме может терять сотни миллионов долларов ежегодно, т.к. продает вместо своего газа (с низкой себестоимостью) газ, закупленный по высоким европейским ценам.

Не хочется верить, что такие преференции Газпромбанку связаны только с тем, что топ-менеджеры "Газпрома" получают очень крупные вознаграждения, являясь членами совета директоров Газпромбанка. Так, например, среднее вознаграждение члена совета директоров Газпромбанка за 2006- 2007гг составило $4,4 млн. Помимо А.Миллера, Газпром в совете представляли А.Ананенков, Е.Васильева, А.Круглов, А.Медведев, О.Павлова и М.Середа.

Вопреки своей официальной экспортной политике, «Газпром» много лет поставлял венгерскому трейдеру Emfesz (Дмитрий Фирташ) газ в кредит - с отсрочкой платежа до года. Кто и как использовал эти деньги, непонятно.

Реализация непрофильных активов

Три года назад Медведев, отвечая на вопрос о возможной продаже НТВ («Газпром-медиа»), заявил: «Продавать надо на пике, а не тогда, когда хочется. На мой взгляд, с учетом сегодняшней недооцененности медийного рынка, пик стоимости которого еще не наступил. Так что на эту тему еще предстоит подумать». При этом, по словам Медведева, на тот момент реальная рыночная стоимость «Газпром-Медиа» была $7,5 млрд.

Сейчас уже «Газпром-Медиа» Газпрому не принадлежит, но информации о получении хотя бы $7,5 млрд., не говоря уже о «пиковой» цене, в отчетах ГП нет. По отчетам Газпрома за три года (с 2007 по 2009) общая сумма полученных доходов от реализации непрофильных активов даже с учетом внутригрупповых сделок составила всего 81,6 млрд. рублей.

Также непрозрачно Газпром уступил контроль над «Сибуром», гигантским нефтехимическим холдингом стоимостью порядка $5,5 млрд. Нефтехимию признали непрофильной и продали Газпромбанку. Несмотря на название, этот банк тоже уже не имеет отношения к «Газпрому». Через систему пенсионных фондов и управляющих компаний Газпромбанк контролируют акционеры питерского банка «Россия» во главе с Юрием Ковальчуком, известном как друг Путина.

Даже перечисленное выше предполагает большой ущерб Газпрома из-за «экономически эффективных» сделок. А ведь это может быть только верхушкой айсберга…

Три года назад в интервью Ведомостям Медведев, обсуждая капитализацию Газпрома, сказал очень правильные слова: «Капитализация - это доверие».

Уверен, в первую очередь, именно отсутствием доверия к «эффективным менеджерам» объясняется падение капитализации ГП. И приведенные выше примеры доказывают, что для недоверия у акционеров есть все основания.

Конечно, доверие можно вернуть, хотя это и очень трудно. Для этого можно начать с выполнения продекларированных принципов работы Газпрома: соблюдения интересов всех акционеров, повышения прозрачности финансово-хозяйственной деятельности, персональной ответственности руководителей за принятие управленческих решений…

Если допустить, что руководство Газпрома не имело корыстных интересов в сомнительных сделках и не замешано в криминале, то ему следовало бы максимально подробно раскрыть информацию по всем странным сделкам, дать общественности все необходимые пояснения, невзирая на возможные мелкие потери, связанные с раскрытием коммерческой тайны. Ведь отсутствие доверия обходится компании дороже…

И, конечно, для наведения порядка в Газпроме надо, чтобы правоохранители приняли к исполнению рекомендации президента России: «…одними «посадками» проблему не решить. Но сажать надо».

P.S. Так был ли искренен Дмитрий Медведев, заявляя: «Мне бы очень хотелось, чтобы "Газпром" стал самой дорогой компанией в мире»?

На мой взгляд, Медведев говорил искренне.

Но, к сожалению, произошедшее показало, что это желание Медведева не было для него приоритетным. Еще более важным для властей, видимо, является желание использовать Газпром в качестве кормушки для приближенных, их родственников и друзей...