Почему банки делят деньги на вкладах на «старые» и «новые»

Подписчик канала попросил прокомментировать любопытную закономерность, которая наблюдается в предложенияx ряда банков по вкладам:

«Почему Сбер делит у себя деньги на вкладах на старые и новые. Получается, что старые клиенты банку и не нужны? Почему ЦБ не обращает на это внимание?».

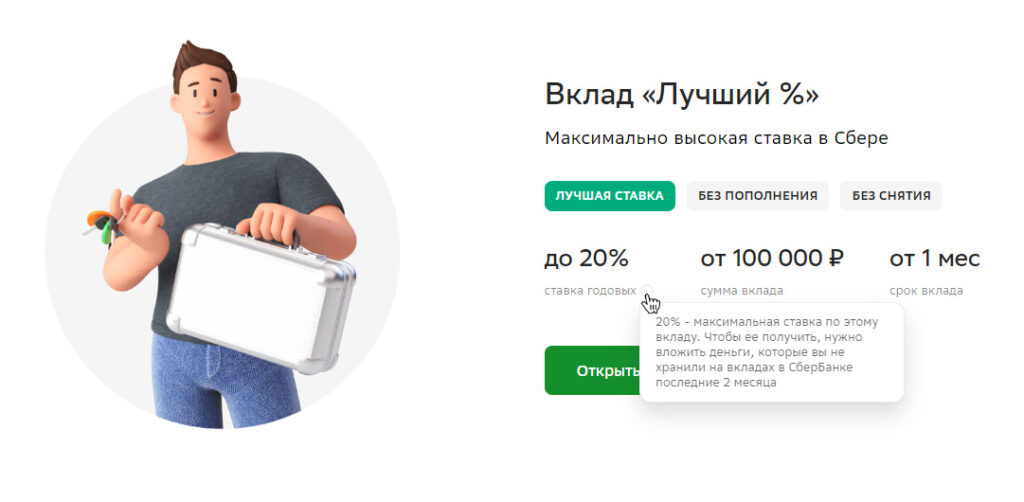

Действительно, если взглянуть на условия вклада «Лучший %» в Сбербанке, то там сразу будет видно, что тем, кто не хранил раньше деньги на вкладе в Сбере, ставка предлагается выше.

Похожее можно встретить и в других банках, например, в Почта-банке для новых клиентов есть вклад «Добро пожаловать», а в ВТБ улучшение условий оформлено в виде так называемых надбавок «Новый вкладчик» и «Новые деньги».

На первый взгляд, может показаться несправедливым для существующих вкладчиков, но у этого подхода есть своя логика.

Почему банки предлагают лучшие условия новым клиентам

- Привлечение новых вкладчиков.

Банк может потратить кучу денег на рекламу, но если это подкрепить выгодными условиями для новых клиентов, то они придут в банк гораздо охотнее.

- Активация «спящих» клиентов.

Кто-то давно открыл карту в банке и не пользуется ею, и вообще забыл о банке. С помощью выгодного предложения банк может не только привлечь новые вклады, но и напомнить клиенту о себе - тот снова начнёт пользоваться картой, получать и отправлять переводы и т.д.

- Страховка от «дорогих» вкладов.

В банках хорошо помнят прошлые кризисы, например 2008 или 2014 годов. Тогда многие банки, повысившие ставки, потом за это поплатились - когда ЦБ снизил ключевую ставку, они оказались неспособны снизить ставки по кредитам, потому привлечённые средства обходились очень дорого - они продолжали платить высокие проценты по ставкам, открытым в кризисный период.

Ну и, конечно, это позволяет сэкономить на процентах в текущей ситуации - банк платит высокие проценты только за «новые деньги».

Почему существующим клиентам не предлагают таких ставок

Частично я уже ответил выше - снижение расходов на выплату процентов по вкладам, но самое главное заключается в том, что старые клиенты уже лояльно относятся к банку, их поведение предсказуемо. Открыв однажды вклад в банке, вкладчики остаются с этим банком на долгие годы.

Лишь небольшая доля клиентов бегает из банка в банк за более высоким процентом. В итоге, банки готовы платить повышенный процент именно им.

Кстати, если банку действительно нужны вклады (например, у него есть какие-то проблемы с ликвидностью), то старым вкладчикам могут предложить более выгодные условия, как только они попробуют закрыть вклад.

Почему ЦБ не запретил подобные тарифы

Центральный банк не регулирует конкретные тарифы на вклады, но следит за тем, чтобы условия не нарушали права вкладчиков - клиент должен быть проинформирован, условия договора не должны предусматривать ухудшение условий вклада и т.д.

Банки сами решают, какие условия по вкладам предлагать клиентам, и определяют тактику привлечения новых клиентов.

«Ничего личного, только бизнес». Правда, если вдруг вкладчики массово начнут уносить свои деньги, то банки очень быстро пересмотрят свою стратегию, и начнут предлагать повышенные ставки и для действующих клиентов.

👉 Подпишитесь на мой телеграм-канал @vbankomate.