Год 2016. Год великого перелома

Москва. 18 мая. FINMARKET.RU - Сбербанк вновь сообщает "Газпрому" о нависшей опасности. По мнению главного экономиста Сбера Ксении Юдаевой и ее коллег, "Газпром" уже в 2016 году может потерять значительную долю европейского рынка, а экспортные цены на его продукцию могут быть снижены чуть ли не в разы. Угроза исходит оттуда же, откуда и нефтяным компаниям - из сланцевых пород нескольких американских штатов.

Идея о том, что "Газпром" лишится нынешних контрактов из-за того, что США зальют весь мир газом, добытым по новой технологии из сланцевых пород, существует с тех самых пор, как эта технология появилась более 10 лет назад. Схема вероятного "свержения" российской монополии с ее европейского трона такова:

- США наращивают добычу, отказываются от импорта сжиженного газа (СПГ). Все, что раньше ввозилось в Америку, отправляется в Европу.

- Когда будет готова инфраструктура, Америка также начинает экспорт сжиженного газа, в том числе в Европу.

- Европейский спотовый рынок растет, потребители, насмотревшись на разницу в ценах в Америке и у на границе с Россией, начинают еще настойчивее требовать у "Газпрома" новую контрактную систему с ценами, привязанными к спотовому рынку, а не "фиксированными" и привязанными к нефти, как сейчас.

- Вероятно, кто-то из европейцев решится добывать сланцевый газ у себя дома (кроме Польши, которая и так наверняка решится)

- "Газпром" вынужден согласиться и потерять как часть объемов, так и разницу в цене.

"Газпром" всегда отвечал, что ничего не боится, потому что добыча сланцевого газа:

а) неэкологична, а потому применим только в безлюдной местности;

б) себестоимость ее высока в сравнении с "традиционным" газом, а потому она доживет как бизнес лишь до первого падения цен;

в) общий дебит скважин невелик, добыча со временем падает по гиперболе, а значит все проекты предполагают бесконечное бурение. От этого общая стоимость реализации проектов может стать еще выше, и этот факт скрывается добывающими компаниями для получения кредитов.

Однако теперь на эти сомнения "Газпрома" даны первые ответы.

- За 10 лет доля "сланцев" в добыче газа выросла с нуля до 29% в 2010 году.

Власти США прогнозируют быстрый рост добычи газа из сланцев

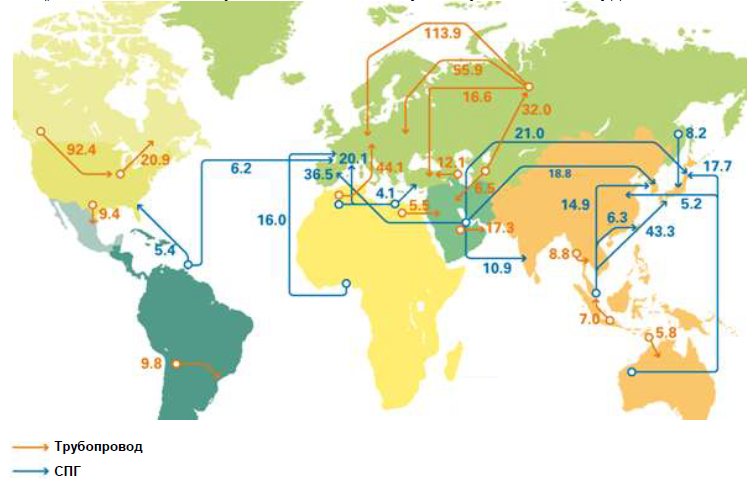

- Америка отказалась от импорта и замкнулась в себе со своим растущим рынком сланцевого газа. Появился единый рынок сжиженного газа всего Восточного полушария. Два полушария и цены в них пока никак не связан между собой.

- В 2010 году на торговлю сжиженным газом пришлось 30% всего мирового рынка газа. Ее объемы выросли на 22,6%.

- Поставки газа через трубопроводы проигрывают сжиженному газу. В 2010 году они выросли всего на 5,4%, в основном из-за увеличения поставок газа из России в Европу.

Поставки сжиженного газа в мире увеличиваются

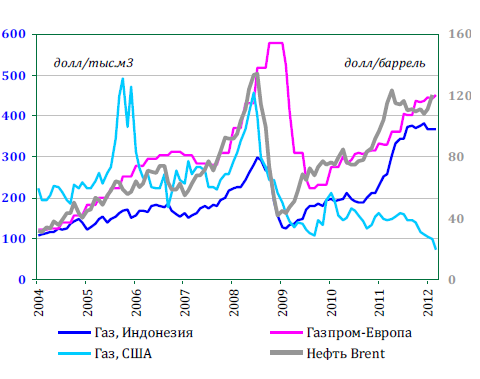

Пока в Европе российская монополия с переменным успехом противостоит попыткам клиентов снизить цены, в Америке цены продолжают падать - за несколько лет снижение составило 80%. В апреле они оказались на минимальном значении за последние 10 лет - $70 за 1000 куб. м.

Однако, вопреки ожиданиям, американские производители сланцевого газа спокойно пережили падение оптовых цен ниже себестоимости добычи. Бурение новых скважин взамен выбывших продолжается, а рынок постепенно меняется, растет спрос на газ: на него переходит транспорт, готовится инфраструктура под экспортные поставки.

Многие добывающие компании пошли на сокращение добычи газа. Однако снижение цен не повлияло на их рентабельность добычи. В США на большинстве скважин вместе с газом добывают и конденсат - сырье для производство пластика - его стоимость привязана к ценам на нефть. Многие компании переходят с добычи газа на добычу нефти и конденсата с помощью тех же технологий. Газ они получают "попутно" - для нефтяной добычи он составляет 30-50% дебита.

Кроме того, многие компании купили страховку от падения ценна газ, что также помогает им пережить тяжелые времена.

Год великого перелома

Переломным станет 2016 год - тогда США и Канада смогут начать экспортировать газ на внешние рынки. До тех пор в Северной Америке не успеют построить мощности для сжижения и экспорта газа, ведь еще 5-10 лет назад строились терминалы, рассчитанные на его импорт.

- Первые терминалы для экспорта газа откроются в США и Канаде уже в 2015 году. Большая же часть начнет функционировать в 2016-2017 годах.

- Канада планирует экспортировать газ в Японию и Юго-Восточную Азию. Для этого на побережье Тихого океана будут построены терминалы, рассчитанные на экспорт 40 млрд куб.м. в год.

- В США обсуждают и более крупные проекты - терминалы, рассчитанные на экспорт 100 млрд куб.м. в год. Правда, пока реальные работы начались лишь по строительству небольшого терминала мощностью 20 млрд куб.м в год.

Повлиять на планы экспорта американского газа может лишь падение мировых цен на газ или рост их внутри США:

- "Газпром" оценил, что разница между ценой газа в США и на других рынках должна составлять $120-150 за тыс куб.м. - при такой цене поставки газа в Европу и Азию станут рентабельными.

- У CitiGroup оценка выше. Чтобы начать экспорт из Мексиканского залива в Европу, разница должна составлять $130 за тыс куб.м. Для экспорта в Азию - $200 за тыс куб.м.

- Сейчас разница выше $200 за тыс куб.м., однако в Сбербанке предполагают, что она сократиться из-за снижения добычи в самих США.

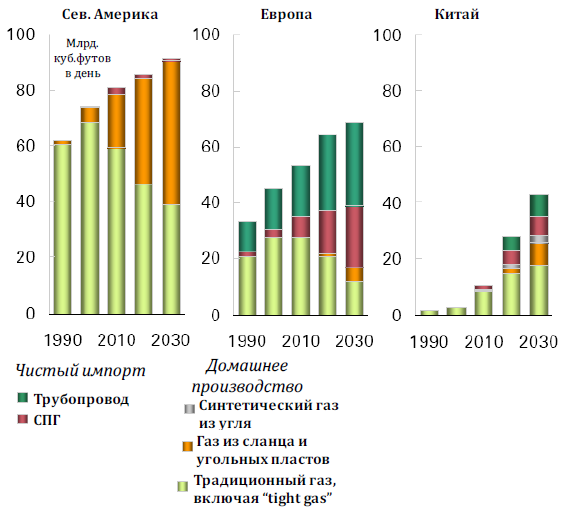

В ближайшие 20 лет структура поставок газа в мире изменится

- США превратится в экспортера природного газа, а Канада в крупного игрока на международном рынке.

- Китай также начнет добычу сланцевого газа. Это поможет ему отказаться от части импорта. Для Европы освободится еще большие объемы СПГ.

- Цены на газ в США вновь начнут расти.

Экология - подождет

Первый официальный ответ на экологические вопросы будет дан в конце 2012 года, когда Агентство по охране окружающей среды США опубликует предварительный доклад о степени вреда сланцевой добычи. Окончательный доклад появится в 2014 году. Будут разобраны все опасения - от опасности микроземлетрясений и выброса парникового метана до самой серьезной - возможных утечек скважинной жидкости в грунтовые воды.

Экономисты Сбера полагают, что в Америке доклад приведет к ужесточению регулирования отрасли, но не к ее закрытию. А вот в Европе не послушают американских правительственных экологов, даже если те авторитетно заявят, что сланцы не представляют опасности, и не начнут добычу.

География сланцев

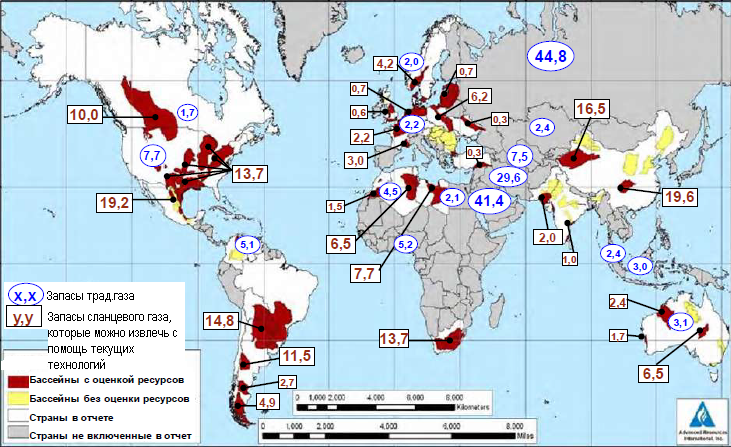

Однако в США не так много сланцевого газа, как предполагалось раньше. В январе этого года Департамент энергетики снизил оценку запасов, которые можно извлечь с помощью текущих технологий, более чем в 1,5 раза - с 23 до 14 трлн куб.м. Для других стран оценка запасов еще менее точна. Пятерка лидеров выглядит так:

1. Китай - 45 трлн куб.м. Правительство приняло программу развития добычи сланцевого газа. Пока пробурено лишь 20 скважин, но в стране ведется активная геологоразведка.

2. Аргентина - 27 трлн куб.м. Первая скважина пробурена в 2011 году. Стране не хватает технологий и иностранных инвестиций из-за жесткой политики властей. Внутренние цены на газ жестко регулируются.

3. Южная Африка - 17 трлн куб.м. В стране запрещена технология гидравлического разрыва пласта - основа добычи сланцевого газа. Также в ЮАР недостаточно воды - ее для гидроразрывов требуется очень много.

4. США - 14 трлн куб.м. К 2030 году доля сланцевого газа в общей добыче вырастет с 29% в 2010 году до 50%.

5. Австралия - 13 трлн куб.м. Добывать сланцевый газ не выгодно, так как он практически не содержит конденсата. К тому же у страны большие запасы "традиционного" газа.

В Европе запасы газа есть в Норвегии, Франции, Польше, Болгарии и Великобритании. Коммерческой добычи газа нет. Разведкой и пробным бурением занимаются лишь Польша и Великобритания.

Крупные бассейны сланцевого газа разбросаны по всему миру

...