Конец дешевых денег. О чем говорит коррекция на фондовых рынках

То о чем я говорил почти полтора года назад, только сейчас уже начинает попадать в публичные медиа. Интересно наблюдать за тем, как публичное мнение запаздывает за простым техническим и волновым анализом. Изучайте его, и вы будете впереди событий, и на голову выше обычных людей.

В начале февраля американские и другие фондовые индексы пережили масштабную коррекцию, упав более чем на 10%. Эксперты ждали распродажи и в минувшую среду, когда были объявлены данные об инфляции в США. Фьючерсы на Dow Jones и S&P 500 упали на 1%, но через полчаса падение было отыграно. Тем не менее риск масштабной коррекции остается высоким. Почему?

В эпоху золотого стандарта особого вмешательства регуляторов в работу рынка процентных ставок не наблюдалось (не везде еще существовал институт центрального банка). Однако по мере отказа от золотого стандарта центробанки все сильнее и сильнее использовали процентную ставку в качестве механизма денежно-кредитной политики. Сильное снижение ставки и накачка рынков деньгами ощутимо поддержали мировую экономику во время острой фазы кризиса 2008 года.

Однако по многим причинам быстро вернуться к нормальному уровню процентных ставок не удалось. Период низких процентных ставок затянулся, и сформировались пузыри на рынках акций, облигаций и недвижимости. А рост инфляции, которая аномально долго оставалась низкой, грозит тем, что эти пузыри лопнут. И похоже, этот момент опасно близок.

Исторически довольно долго уровень процентных ставок в развитых странах колебался в относительном диапазоне - 6-10%. Изредка ставки взлетали намного выше, как правило, для борьбы с инфляцией и девальвацией национальной валюты. Яркий пример - резкое увеличение ставки до 21,5% Полом Волкером в начале 1980-х годов в США. Тогда эта мера оказалась более чем успешной - удалось и снизить инфляцию, и привлечь иностранные инвестиции. А комплекс реформ Рональда Рейгана несколько позже запустил экономический рост, который теперь называется «рейганомика».

Динамика процентной ставки ФРС. Источник: tradingeconomics.com

Экономический спад, напротив, регуляторы пытаются парировать резким снижением ставки. Главный урок, который вынесли все центробанки из опыта Великой депрессии, - опасность дефляционной спирали и высокой безработицы. Для борьбы с этими явлениями в 2008 году ставку сильно снизили. Это одновременно и воспрепятствовало падению цен, и снизило количество банкротств предприятий - дешевые деньги позволяют выжить даже бизнесам с очень небольшой рентабельностью.

Процентная ставка ФРС после кризиса 2008-2009 годов. Источник: tradingeconomics.com

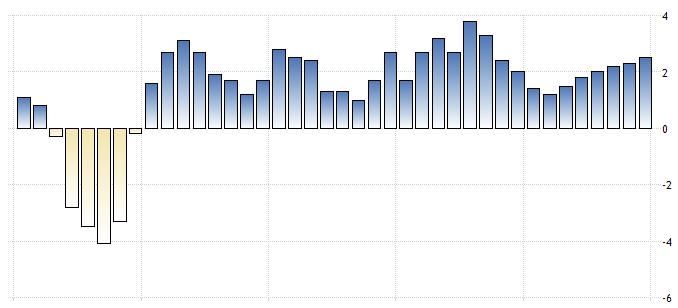

Как следствие, тяжелого спада удалось избежать. После шести кварталов относительно умеренного спада ВВП начался экономический рост. Уровень безработицы и вовсе стабилизировался на исторически низком уровне. С точки зрения регулирования - безусловный успех.

Темпы роста ВВП США. Источник: tradingeconomics.com

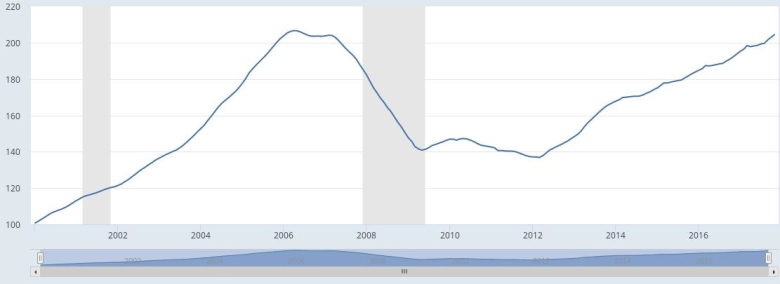

Но этот успех дался дорогой ценой, причем большую часть издержек еще только предстоит выплатить. Рекордно низкая стоимость денег привела к тому, что почти на всех ликвидных рынках надулись пузыри: аномально сильно вырос и фондовый рынок, и, что еще опаснее, рынок недвижимости. Индекс Кейса - Шиллера (индекс цен на жилье по 20 крупнейшим городам США) почти достиг значений своего максимума в 2007 году (откуда стартовал американский ипотечный кризис, а за ним - мировой финансовый кризис 2008-2009 годов). При этом темпы роста рынков намного обгоняли достаточно скромные темпы роста американской экономики.

Динамика Индекса Кейса - Шиллера. Источник: fred.stlouisfed.org

Все это указывает на формирование пузырей. К сожалению, современная экономическая наука не может точно прогнозировать ни ценовой потенциал надувающихся финансовых пузырей, ни тем более момент их схлопывания. Однако некоторое представление о том, что цикл надувания пузыря близок к завершению, все-таки можно составить. Роль своеобразного барометра играет рынок облигаций. Рост доходности к погашению (YTM) десятилетних бумаг достаточно хорошо отражает инфляционные ожидания.

Кривая доходности к погашению 10-летних государственных облигаций США. Источник: tradingeconomics.com

Тренд снижения доходности облигаций, сформировавшийся с 2008 года как следствие снижения ставки ФРС и массированного QE (количественного смягчения), прекратился, и наметилось ценовое движение, которое вот-вот сформирует начало бычьего тренда. Рост доходности к погашению у облигаций происходит тогда, когда цены падают. А падение цен часто провоцирует паническую распродажу, что еще сильнее обрушивает цены. При этом опасный уровень - чуть выше 3%. Психологически важным может стать преодоление максимума 2014 года (нужно отметить, что тогда на рост доходности повлияли скорее политические ожидания, а сейчас влияют ожидания роста ставки ФРС).

Именно об опасности такого сценария недавно предупреждал Алан Гринспен (глава ФРС в 1987-2006 годах). Побороть катастрофический сценарий развития событий ФРС, скорее всего, удастся. В крайнем случае проведя еще одно QE. Но это не решает проблему в принципе.

Поэтому самым рациональным решением выглядит более энергичный рост ставки. Как только ставка превысит инфляцию - пузыри как минимум прекратят надуваться. Более того, положительные реальные ставки (то есть выше инфляции) очень эффективно стимулируют всех экономических агентов сокращать свою долговую нагрузку, что тоже полезно в условиях избыточной закредитованности.

Для россиян эти процессы будут означать высокую вероятность укрепления доллара (как к рублю, так и к евро), давление на сырьевые цены, распродажи на российских рынках акций и облигаций и неизбежный рост инфляции. Букет довольно неприятный. Несколько утешает только то, что ФРС крайне заинтересована в плавности и постепенности всех процессов. Обвалы и коллапсы никому не нужны. А это означает, что и негатив для российских рынков будет развиваться достаточно постепенно. Как минимум на первых порах.

Отсюда