Добавленный долг глазами электронщика

Оригинал взят у kubkaramazoff в Добавленный долг глазами электронщика

Насчёт добавочного долга для денег, вместо доб. стоимости для товаров - гениально и просто. Это как дырочная проводимость в полупроводниках вместо электронной. С виду ничего особо не меняется. На деле - все меняется кардинально. DirectNik*

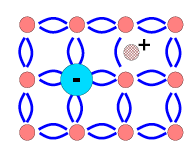

Виды проводимости [1]:

а) Электронная проводимость. Полупроводник n-типа. б) Дырочная проводимость. Полупроводник p-типа.

а)

б)

В шестом классе, когда ломал-модернизировал свой кассетник, встал вопрос, что такое полупроводник. Из умных книжек понял так: электронная - движение воды под давлением, дырочная - движение воды как при откачивании насосом :)

Тогда производство добавленной стоимости (ДС) и добавленного долга (ДД) [2] аналогично:

а) ДС - электронная проводимость.

б) ДД - дырочная проводимость.

В реалсекторе проводимость смешанная, как ионно-дырочная. Но в основном - электронная - ДС оплачивается сразу без отсрочки либо с отсрочкой, не превышающей отчётный период.

В финсекторе, если учитывать услуги финкомпаний, тоже смешанная, но поскольку производство этих услуг лишь сопутствует производству долга, то их можно не принимать во внимание.

НДС в реалсекторе, помимо блокирования перепроизводства долга, исполняет роль обратной связи - показывает товарно-денежный и долговой оборот. Если товар продан с оплатой по факту (без отсрочки или предоплаты), то долговой оборот равен нулю. НДС, как обратная связь, фактически информирует о необходимости изменения напряжения (денежной массы) на клеммах реального сектора.

p-n-переход [3]:

Энергетическая диаграмма p-n-перехода. a) Состояние равновесия b) При приложенном прямом напряжении c) При приложенном обратном напряжении.

Выпрямление

Если приложить внешнее напряжение так, чтобы созданное им электрическое поле было направленным противоположно направлению электрического поля между областями пространственного заряда, то динамическое равновесие нарушается, и диффузионный ток преобладает над дрейфовым током, быстро нарастая с повышением напряжения. Такое подключение напряжения к p-n-переходу называется прямым смещением.

Если же внешнее напряжение приложено так, чтобы созданное им поле было одного направления с полем между областями пространственного заряда, то это приведет лишь к увеличению областей пространственного заряда, и ток через p-n-переход не идёт. Такое подключение напряжения к p-n-переходу называется обратным смещением.

____________________

Ничего не напоминает? Перепроизведённый долг запирает питание реалсектора - вариант "с".

В реальности схема функционирования трёх узлов интереснее и сложнее:

1. Источник питания - центробанк или казначейство)

2. Узлы коммутации тока - финсектор, производящий ДД.

3. Узлы, исполняющие работу - реальный сектор, производящий ДС.

Из-за того, что коммутирующие узлы периодически запирают питание реального сектора, приходится часто слышать "долой банки". Но если даже казначейство будет эмитировать и распределять деньги (ток) напрямую, то это будет некое многослойное бюрократическое управление - в общем-то, тот же узел коммутации, что и комбанки. А сама парадигма долгового производства останется неизменной.

Введение обратной связи в финсекторе в виде налога на добавленный долг (НДД) по аналогии с НДС позволит предотвратить циклическое запирание p-n-перехода.

Нужно отметить, что необходимость уплаты НДС связывает возможность предприятия реалсектора длительно кредитовать напрямую - кредитор вынужден изъять из оборота собственные средства для уплаты НДС. Надо идти в банк... Таким образом, однобокое налогообложение НДСом ставит финсектор над реалсектором в превосходящее положение.

На поверхностный взгляд НДД тоже не меняет парадигму долга, а лишь являет новый регулирующий инструмент. Но если смотреть глубже, то и НДД и НДС являют собой принципиально иную парадигму: кредитование налогом (возмещение) по факту несения издержек означает частичное финансирование без процентов и стяжения долга кредитором-государством. Оксюморон? Если начнёшь зарабатывать - начнёшь платить налог. Прогорел? Ты государству ничего не должен. И ведь эта парадигма НДС у нас валяется под ногами уже 20 лет. Но не работает - возмещение деньгами практически нереально получить: экспортёры так-сяк, не без откатов, а при запуске собственного производства вероятность получить своевременное возмещение равна нулю... Пока НДС не будет автоматизирован [4], он был и остаётся крупнейшей диверсией не только против отечественного производителя, но и против торговли отечественным товаром. Потому что импортёр, закупая крупную партию, выплачивает НДС, проводя таможенную очистку по мере реализации товара, а внутри НДС надо платить сразу - при переходе права собственности.

Остаётся открытым вопрос: следует ли НДС и НДД сводить в одну обратную связь или оставить их раздельными? Сведение в одну ОС означает: заёмщики-плательщики НДС будут получать возмещение налога при оплате процентов, а банки - при оплате процентов вкладчикам - плательщикам НДС.

Будет интересно услышать мнение электронщиков, перешедших в бизнес. Сам такой, но с любимым делом расстался почти 20 лет назад. В конце 80-х - начале 90-х бизнес поглотил много спецов из предприятий МЭПа и Минрадиопрома. Стали передовым отрядом капитализма, будь оно неладно :) Я начал с комплектации линиями задержки, кварцами и пр. наверное половины кооперативов Союза для декодеров пал-секам... потом снабжал комплектацией множество заводов, даже запустил у себя производство отклоняющих систем, когда Литва отвалилась - оснастку методом промышленного шпионажа добыли... Но это длинная и печальная история - гибель советской электронной промышленности.

Ссылки:

1. Виды проводимости.

2. Добавленный долг и НДД.

3. p-n-переход.

4. ЖЭМ: Система автоматического НДС.

*Спасибо DirectNik за удачную аналогию и вилюй за освещение добавленного долга на портале aftershock.su

Насчёт добавочного долга для денег, вместо доб. стоимости для товаров - гениально и просто. Это как дырочная проводимость в полупроводниках вместо электронной. С виду ничего особо не меняется. На деле - все меняется кардинально. DirectNik*

Виды проводимости [1]:

а) Электронная проводимость. Полупроводник n-типа. б) Дырочная проводимость. Полупроводник p-типа.

а)

б)

В шестом классе, когда ломал-модернизировал свой кассетник, встал вопрос, что такое полупроводник. Из умных книжек понял так: электронная - движение воды под давлением, дырочная - движение воды как при откачивании насосом :)

Тогда производство добавленной стоимости (ДС) и добавленного долга (ДД) [2] аналогично:

а) ДС - электронная проводимость.

б) ДД - дырочная проводимость.

В реалсекторе проводимость смешанная, как ионно-дырочная. Но в основном - электронная - ДС оплачивается сразу без отсрочки либо с отсрочкой, не превышающей отчётный период.

В финсекторе, если учитывать услуги финкомпаний, тоже смешанная, но поскольку производство этих услуг лишь сопутствует производству долга, то их можно не принимать во внимание.

НДС в реалсекторе, помимо блокирования перепроизводства долга, исполняет роль обратной связи - показывает товарно-денежный и долговой оборот. Если товар продан с оплатой по факту (без отсрочки или предоплаты), то долговой оборот равен нулю. НДС, как обратная связь, фактически информирует о необходимости изменения напряжения (денежной массы) на клеммах реального сектора.

p-n-переход [3]:

Энергетическая диаграмма p-n-перехода. a) Состояние равновесия b) При приложенном прямом напряжении c) При приложенном обратном напряжении.

Выпрямление

Если приложить внешнее напряжение так, чтобы созданное им электрическое поле было направленным противоположно направлению электрического поля между областями пространственного заряда, то динамическое равновесие нарушается, и диффузионный ток преобладает над дрейфовым током, быстро нарастая с повышением напряжения. Такое подключение напряжения к p-n-переходу называется прямым смещением.

Если же внешнее напряжение приложено так, чтобы созданное им поле было одного направления с полем между областями пространственного заряда, то это приведет лишь к увеличению областей пространственного заряда, и ток через p-n-переход не идёт. Такое подключение напряжения к p-n-переходу называется обратным смещением.

____________________

Ничего не напоминает? Перепроизведённый долг запирает питание реалсектора - вариант "с".

В реальности схема функционирования трёх узлов интереснее и сложнее:

1. Источник питания - центробанк или казначейство)

2. Узлы коммутации тока - финсектор, производящий ДД.

3. Узлы, исполняющие работу - реальный сектор, производящий ДС.

Из-за того, что коммутирующие узлы периодически запирают питание реального сектора, приходится часто слышать "долой банки". Но если даже казначейство будет эмитировать и распределять деньги (ток) напрямую, то это будет некое многослойное бюрократическое управление - в общем-то, тот же узел коммутации, что и комбанки. А сама парадигма долгового производства останется неизменной.

Введение обратной связи в финсекторе в виде налога на добавленный долг (НДД) по аналогии с НДС позволит предотвратить циклическое запирание p-n-перехода.

Нужно отметить, что необходимость уплаты НДС связывает возможность предприятия реалсектора длительно кредитовать напрямую - кредитор вынужден изъять из оборота собственные средства для уплаты НДС. Надо идти в банк... Таким образом, однобокое налогообложение НДСом ставит финсектор над реалсектором в превосходящее положение.

На поверхностный взгляд НДД тоже не меняет парадигму долга, а лишь являет новый регулирующий инструмент. Но если смотреть глубже, то и НДД и НДС являют собой принципиально иную парадигму: кредитование налогом (возмещение) по факту несения издержек означает частичное финансирование без процентов и стяжения долга кредитором-государством. Оксюморон? Если начнёшь зарабатывать - начнёшь платить налог. Прогорел? Ты государству ничего не должен. И ведь эта парадигма НДС у нас валяется под ногами уже 20 лет. Но не работает - возмещение деньгами практически нереально получить: экспортёры так-сяк, не без откатов, а при запуске собственного производства вероятность получить своевременное возмещение равна нулю... Пока НДС не будет автоматизирован [4], он был и остаётся крупнейшей диверсией не только против отечественного производителя, но и против торговли отечественным товаром. Потому что импортёр, закупая крупную партию, выплачивает НДС, проводя таможенную очистку по мере реализации товара, а внутри НДС надо платить сразу - при переходе права собственности.

Остаётся открытым вопрос: следует ли НДС и НДД сводить в одну обратную связь или оставить их раздельными? Сведение в одну ОС означает: заёмщики-плательщики НДС будут получать возмещение налога при оплате процентов, а банки - при оплате процентов вкладчикам - плательщикам НДС.

Будет интересно услышать мнение электронщиков, перешедших в бизнес. Сам такой, но с любимым делом расстался почти 20 лет назад. В конце 80-х - начале 90-х бизнес поглотил много спецов из предприятий МЭПа и Минрадиопрома. Стали передовым отрядом капитализма, будь оно неладно :) Я начал с комплектации линиями задержки, кварцами и пр. наверное половины кооперативов Союза для декодеров пал-секам... потом снабжал комплектацией множество заводов, даже запустил у себя производство отклоняющих систем, когда Литва отвалилась - оснастку методом промышленного шпионажа добыли... Но это длинная и печальная история - гибель советской электронной промышленности.

Ссылки:

1. Виды проводимости.

2. Добавленный долг и НДД.

3. p-n-переход.

4. ЖЭМ: Система автоматического НДС.

*Спасибо DirectNik за удачную аналогию и вилюй за освещение добавленного долга на портале aftershock.su