ТАСС УПОЛНОМОЧЕН РУХНУТЬ И УПАСТЬ...

Российский авторынок рухнул на 20%

Продажи легковых автомобилей и LCV в России в ноябре упали на 20,4%

Ассоциация европейского бизнеса ожидает, что в 2022 году существующий негативный тренд сохранится, и в ближайшие месяцы цифры ухудшатся

МОСКВА, 6 декабря. /ТАСС/. Продажи новых легковых автомобилей и LCV (легкие коммерческие автомобили) в России в ноябре 2021 года снизились на 20,4% по сравнению с показателем за аналогичный период прошлого года и составили 125,466 тыс. шт., говорится в сообщении Ассоциации европейского бизнеса (АЕБ).

«В ноябре продано 125,466 тыс. автомобилей, что на 20,4% меньше, чем в прошлом году. Однако в годовом выражении результат января - ноября 2021 года все же положителен: 1 439 045 проданных автомобилей, что на 6,9% превышает показатель за аналогичный период 2020 года», - отметил председатель комитета автопроизводителей АЕБ Томас Штэрцель.

Ассоциация ожидает, что в следующем году существующий негативный тренд сохранится, и в ближайшие месяцы цифры еще ухудшатся.

О рынке электромобилей

В Ассоциации отметили, что повышение ставки утилизационного сбора, а также отмена нулевой ввозной пошлины на электромобили может негативно повлиять на развитие этого сегмента рынка в РФ.

По словам Штэрцеля, в дополнение к негативно влияющим на рынок факторам, таким как сокращение производства, нехватка полупроводников и логистические проблемы, правительство инициирует нормативные акты, которые могут только усугубить ситуацию.

«Опубликованный проект постановления правительства предполагает почти девятикратное увеличение ставки утилизационного сбора на электромобили. В совокупности с объявленной отменой нулевой импортной пошлины на электромобили эта мера существенно ухудшит развитие этого сегмента рынка, который только начал расти в России» - отметил Штэрцель.

Он также добавил, что такой шаг не обсуждался с представителями отрасли. «Мы считаем, что принятие указанного постановления приведет к росту цен на электромобили для конечного потребителя, а также замедлит динамику их продаж и развитие зарядной инфраструктуры», - пояснил Штэрцель.

Окончательные результаты 2021 года и прогноз развития отрасли на следующий год АЕБ объявит на ежегодной пресс-конференции 13 января 2022 года.

Лидеры авторынка

По данным АЕБ, лидером среди автопроизводителей на российском рынке в ноябре традиционно оставался «Автоваз», продажи которого в годовом выражении упали на 31%, до 26,4 тыс. авто, а в январе - ноябре показали положительную динамику на 6%, до 320,8 тыс. шт.

На втором месте - южнокорейская компания Kia, продажи которой в ноябре снизились на 31%, до 14,5 тыс. машин, но в январе - ноябре выросли на 5%, до 190,3 тыс. шт.

Замыкает тройку лидеров компания Hyundai, снизившая продажи в ноябре на 17%, до 14,4 тыс. авто. При этом с начала года продажи выросли на 9% - до 159,7 тыс. шт.

Следом идут Renault (-15%, до 11,8 тыс. шт.) и Toyota (-7%, до 7,6 тыс. шт).

Первое место в пятерке самых популярных моделей на российском рынке занимает Lada Vesta: в ноябре продано 9,03 тыс. шт (-23,2% в годовом выражении). Вторая по популярности модель в России - Lada Granta, которой продано 7,23 тыс. шт. (-50,3%). Остальные три места у марок: Hyundai Creta - 6,5 тыс. шт. (-15,3%), Kia Rio - 5,7 тыс. шт. (-42,8%), Renault Duster - 4,4 тыс. шт. (+28,5%).

Информационное агентство России ТАСС

6 ДЕКАБРЯ 2021, 12:34 Обновлено 13:36

*

Продажи российского оружия в мире упали третий год подряд

Доля РФ на мировом рынке вооружений сжалась до 5%.

© AP Photo/Mindaugas Kulbis

Объем продаж вооружений 100 крупнейших компаний мира вырос на 1,3%

В 2020 году он составил $531 млрд, говорится в докладе Стокгольмского международного института исследований проблем мира

СТОКГОЛЬМ, 6 декабря. /ТАСС/.Объем продаж вооружений и военных услуг 100 крупнейших компаний мира составил в 2020 году 531 млрд долларов, что на 1,3% больше в реальном выражении по сравнению с предыдущим годом. Об этом говорится в опубликованном в понедельник докладе Стокгольмского международного института исследований проблем мира (СИПРИ).

В 2020 году объем продаж 100 ведущих производителей на 17% превысил соответствующий показатель 2015 года, когда в доклад СИПРИ были впервые включены данные по китайским компаниям. Прошлый год оказался шестым годом подряд, когда глобальные военные продажи неуклонно росли. И это на фоне сокращения глобальной экономики в первый год пандемии на 3,1%.

По словам научного сотрудника программы вооружений и военных расходов СИПРИ Александры Маркштейнер, военно-промышленные гиганты оказались основательно защищены спросом своих правительств на военную продукцию и услуги. «Во многих странах мира военные расходы росли, а некоторые правительства даже ускоряли платежи военной промышленности с целью смягчить эффект от кризиса из-за COVID-19», - отмечает она.

Однако были и те, кто не сумел защититься от последствий пандемии. Так, французская компания Thales ("Талес") сократила объем своего экспорта на 5,8% из-за срыва поставок, вызванного локдауном, который был объявлен весной прошлого года. Ряд других компаний также говорили о сбоях из-за разрывов в цепочках поставок.

Производители России сокращают объем продаж

Российские производители, входящие в топ-100, сокращают объемы своих продаж уже третий год подряд. В 2020 году падение составило 6,5% - 26,4 млрд долларов против 28,2 млрд в 2019 году. В прошлом году на долю девяти российских компаний пришлось 5% общего объема топ-100. Наивысший показатель - 31,5 млрд долларов - был достигнут в 2017 году, после чего продажи постоянно сокращались. С одной стороны, это объясняется завершением госпрограммы вооружений на 2011-2020 годы, из-за чего последующее финансирование военной отрасли в реальном выражении уменьшилось, с другой - нарушением графика поставок, вызванным пандемией COVID-19.

При этом в докладе отмечается, что падение происходило на фоне поддержки военно-промышленного комплекса правительством, предпринятой для минимизации отрицательного эффекта от пандемии.

Так, компания «Алмаз-Антей», занимающая в рейтинге 17-ю строчку, и Объединенная судостроительная корпорация, находящаяся на 33-м месте, снизили продажи на 31% и 11% соответственно. Однако Объединенная авиастроительная корпорация (21-е место в топ-100) нарастила свой объем продаж на 16%, а концерн «Радиоэлектронные технологии» (58-е место) и холдинг «Росэлектроника» (71-е место) - на 22% и 39% соответственно.

Авторы доклада отмечают еще одно ключевое направление в российском ВПК: диверсификацию производственных линеек, предусмотренную политикой правительства, поставившего перед ВПК задачу увеличить долю продукции гражданского назначения до 30% к 2025 году и 50% к 2030 году.

Компании США и Китая

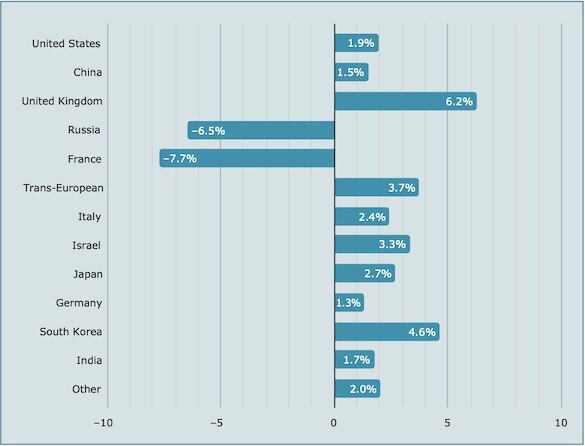

Самыми многочисленными в топ-100 снова стали компании США - 41. Общий объем их продаж составил 285 млрд долларов, что на 19% больше, чем в 2019 году. На них пришлось 54% совокупного объема топ-100. Начиная с 2018 года первая пятерка рейтинга состоит только из американских компаний.

В США авторы доклада СИПРИ отмечают тенденцию к слиянию и приобретению одних компаний другими. Это делается для расширения портфеля заказов и получения преимуществ в борьбе за контракты на поставки военной продукции.

«Эта тенденция особо проявляется в космической отрасли, - отмечает Александра Маркштейнер. - Northrop Grumman ("Нортроп Грумман") и KBR (Кей-би-ар) - одни из тех компаний, что приобрели дорогостоящие фирмы, специализирующиеся на космических технологиях».

Вторая по величине доля объема топ-100 - в 13% - принадлежит китайским производителям вооружений. В 2020 году она составила 66,8 млрд долларов, что на 1,5% больше показателя 2019 года.

«В последние годы китайские военно-промышленные компании смогли извлечь выгоду из национальной программы военной модернизации и внимания к военно-гражданскому слиянию. Они стали одни из самых передовых производителей военной техники в мире», - пишет старший научный сотрудник СИПРИ Нан Тян.

Европейские производители

Что касается европейских военно-промышленных компаний, то в 2020 году в топ-100 их насчитывалось 26. Их объем продаж составил 21% от общего показателя и равнялся 109 млрд долл. Из них 37,5 млрд пришлись на семь британских компаний, что на 6,2% больше, чем в предшествовавшем году.

Продажи компании BAE Systems ("БАЕ системз"), единственного европейского производителя, входящего в топ-10, увеличились на 6,6% и составили 24 млрд долларов.

«Совокупный объем военных продаж шести французских компаний из топ-100 упал на 7,7%. Это серьезное снижение вызвано во многом резким сокращением - по сравнению с предшествующим годом - поставок боевых самолетов Rafale ("Рафаль") компании Dassault Aviation ("Дассо Авиасьон"). Однако продажи компании Safran ("Сафран") при этом возросли благодаря увеличению продаж систем наведения и навигации», - отмечает директор программы вооружений и военных расходов СИПРИ Люси Беро-Сюдро.

Продажи входящих в топ-100 немецких компаний достигли в 2020 году 8,9 млрд долларов, что составляет 1,3-процентный прирост по сравнению с 2019 годом. В общем объеме топ-100 их доля равна 1,7%. Самый крупный военный производитель Германии, компания Rheinmetall ("Райнметаль"), нарастила свои продажи на 5,2%, в то время как судостроительная компания ThyssenKrupp ("Тиссенкрупп"), напротив, уменьшила свои объемы на 3,7%.

Другие страны

Совокупный объем военных продаж компаний, находящихся за пределами США, Китая, России и Европы, составил в 2020 году 43,1 млрд долларов, что означает рост на 3,4% по сравнению с 2019 годом. В общем объеме топ-100 на них приходится 8,1%.

Продажи входящих в топ-100 трех израильских компаний достигли 10,4 млрд долларов, что равно 2% от общего объема топ-100. Аналогичные показатели пяти японских поставщиков вооружений равнялись в 2020 году 9,9 млрд долларов и 1,9% соответственно.

В 2020 году в рейтинг топ-100 были включены четыре южнокорейские компании. Их совокупные продажи составили 6,5 млрд долларов, что на 4,6% больше объема предыдущего года.

Присутствующие в рейтинге три индийские военно-промышленные компании увеличили свой общий объем продаж на 1,7%. В 2020 году правительство Индии объявило о поэтапном запрете импорта некоторых видов военной техники с целью повышения уровня самообеспеченности в области военного производства.

Информационное агентство России ТАСС

6 ДЕКАБРЯ 2021, 01:22

***

США - 285 млрд, КНР - 66 млрд, РФ - 26 млрд и этот объём удержать не могут, что тут можно комментировать

This entry was originally posted at https://personalviewsite.dreamwidth.org/10065501.html. Please comment there using OpenID.

Продажи легковых автомобилей и LCV в России в ноябре упали на 20,4%

Ассоциация европейского бизнеса ожидает, что в 2022 году существующий негативный тренд сохранится, и в ближайшие месяцы цифры ухудшатся

МОСКВА, 6 декабря. /ТАСС/. Продажи новых легковых автомобилей и LCV (легкие коммерческие автомобили) в России в ноябре 2021 года снизились на 20,4% по сравнению с показателем за аналогичный период прошлого года и составили 125,466 тыс. шт., говорится в сообщении Ассоциации европейского бизнеса (АЕБ).

«В ноябре продано 125,466 тыс. автомобилей, что на 20,4% меньше, чем в прошлом году. Однако в годовом выражении результат января - ноября 2021 года все же положителен: 1 439 045 проданных автомобилей, что на 6,9% превышает показатель за аналогичный период 2020 года», - отметил председатель комитета автопроизводителей АЕБ Томас Штэрцель.

Ассоциация ожидает, что в следующем году существующий негативный тренд сохранится, и в ближайшие месяцы цифры еще ухудшатся.

О рынке электромобилей

В Ассоциации отметили, что повышение ставки утилизационного сбора, а также отмена нулевой ввозной пошлины на электромобили может негативно повлиять на развитие этого сегмента рынка в РФ.

По словам Штэрцеля, в дополнение к негативно влияющим на рынок факторам, таким как сокращение производства, нехватка полупроводников и логистические проблемы, правительство инициирует нормативные акты, которые могут только усугубить ситуацию.

«Опубликованный проект постановления правительства предполагает почти девятикратное увеличение ставки утилизационного сбора на электромобили. В совокупности с объявленной отменой нулевой импортной пошлины на электромобили эта мера существенно ухудшит развитие этого сегмента рынка, который только начал расти в России» - отметил Штэрцель.

Он также добавил, что такой шаг не обсуждался с представителями отрасли. «Мы считаем, что принятие указанного постановления приведет к росту цен на электромобили для конечного потребителя, а также замедлит динамику их продаж и развитие зарядной инфраструктуры», - пояснил Штэрцель.

Окончательные результаты 2021 года и прогноз развития отрасли на следующий год АЕБ объявит на ежегодной пресс-конференции 13 января 2022 года.

Лидеры авторынка

По данным АЕБ, лидером среди автопроизводителей на российском рынке в ноябре традиционно оставался «Автоваз», продажи которого в годовом выражении упали на 31%, до 26,4 тыс. авто, а в январе - ноябре показали положительную динамику на 6%, до 320,8 тыс. шт.

На втором месте - южнокорейская компания Kia, продажи которой в ноябре снизились на 31%, до 14,5 тыс. машин, но в январе - ноябре выросли на 5%, до 190,3 тыс. шт.

Замыкает тройку лидеров компания Hyundai, снизившая продажи в ноябре на 17%, до 14,4 тыс. авто. При этом с начала года продажи выросли на 9% - до 159,7 тыс. шт.

Следом идут Renault (-15%, до 11,8 тыс. шт.) и Toyota (-7%, до 7,6 тыс. шт).

Первое место в пятерке самых популярных моделей на российском рынке занимает Lada Vesta: в ноябре продано 9,03 тыс. шт (-23,2% в годовом выражении). Вторая по популярности модель в России - Lada Granta, которой продано 7,23 тыс. шт. (-50,3%). Остальные три места у марок: Hyundai Creta - 6,5 тыс. шт. (-15,3%), Kia Rio - 5,7 тыс. шт. (-42,8%), Renault Duster - 4,4 тыс. шт. (+28,5%).

Информационное агентство России ТАСС

6 ДЕКАБРЯ 2021, 12:34 Обновлено 13:36

*

Продажи российского оружия в мире упали третий год подряд

Доля РФ на мировом рынке вооружений сжалась до 5%.

© AP Photo/Mindaugas Kulbis

Объем продаж вооружений 100 крупнейших компаний мира вырос на 1,3%

В 2020 году он составил $531 млрд, говорится в докладе Стокгольмского международного института исследований проблем мира

СТОКГОЛЬМ, 6 декабря. /ТАСС/.Объем продаж вооружений и военных услуг 100 крупнейших компаний мира составил в 2020 году 531 млрд долларов, что на 1,3% больше в реальном выражении по сравнению с предыдущим годом. Об этом говорится в опубликованном в понедельник докладе Стокгольмского международного института исследований проблем мира (СИПРИ).

В 2020 году объем продаж 100 ведущих производителей на 17% превысил соответствующий показатель 2015 года, когда в доклад СИПРИ были впервые включены данные по китайским компаниям. Прошлый год оказался шестым годом подряд, когда глобальные военные продажи неуклонно росли. И это на фоне сокращения глобальной экономики в первый год пандемии на 3,1%.

По словам научного сотрудника программы вооружений и военных расходов СИПРИ Александры Маркштейнер, военно-промышленные гиганты оказались основательно защищены спросом своих правительств на военную продукцию и услуги. «Во многих странах мира военные расходы росли, а некоторые правительства даже ускоряли платежи военной промышленности с целью смягчить эффект от кризиса из-за COVID-19», - отмечает она.

Однако были и те, кто не сумел защититься от последствий пандемии. Так, французская компания Thales ("Талес") сократила объем своего экспорта на 5,8% из-за срыва поставок, вызванного локдауном, который был объявлен весной прошлого года. Ряд других компаний также говорили о сбоях из-за разрывов в цепочках поставок.

Производители России сокращают объем продаж

Российские производители, входящие в топ-100, сокращают объемы своих продаж уже третий год подряд. В 2020 году падение составило 6,5% - 26,4 млрд долларов против 28,2 млрд в 2019 году. В прошлом году на долю девяти российских компаний пришлось 5% общего объема топ-100. Наивысший показатель - 31,5 млрд долларов - был достигнут в 2017 году, после чего продажи постоянно сокращались. С одной стороны, это объясняется завершением госпрограммы вооружений на 2011-2020 годы, из-за чего последующее финансирование военной отрасли в реальном выражении уменьшилось, с другой - нарушением графика поставок, вызванным пандемией COVID-19.

При этом в докладе отмечается, что падение происходило на фоне поддержки военно-промышленного комплекса правительством, предпринятой для минимизации отрицательного эффекта от пандемии.

Так, компания «Алмаз-Антей», занимающая в рейтинге 17-ю строчку, и Объединенная судостроительная корпорация, находящаяся на 33-м месте, снизили продажи на 31% и 11% соответственно. Однако Объединенная авиастроительная корпорация (21-е место в топ-100) нарастила свой объем продаж на 16%, а концерн «Радиоэлектронные технологии» (58-е место) и холдинг «Росэлектроника» (71-е место) - на 22% и 39% соответственно.

Авторы доклада отмечают еще одно ключевое направление в российском ВПК: диверсификацию производственных линеек, предусмотренную политикой правительства, поставившего перед ВПК задачу увеличить долю продукции гражданского назначения до 30% к 2025 году и 50% к 2030 году.

Компании США и Китая

Самыми многочисленными в топ-100 снова стали компании США - 41. Общий объем их продаж составил 285 млрд долларов, что на 19% больше, чем в 2019 году. На них пришлось 54% совокупного объема топ-100. Начиная с 2018 года первая пятерка рейтинга состоит только из американских компаний.

В США авторы доклада СИПРИ отмечают тенденцию к слиянию и приобретению одних компаний другими. Это делается для расширения портфеля заказов и получения преимуществ в борьбе за контракты на поставки военной продукции.

«Эта тенденция особо проявляется в космической отрасли, - отмечает Александра Маркштейнер. - Northrop Grumman ("Нортроп Грумман") и KBR (Кей-би-ар) - одни из тех компаний, что приобрели дорогостоящие фирмы, специализирующиеся на космических технологиях».

Вторая по величине доля объема топ-100 - в 13% - принадлежит китайским производителям вооружений. В 2020 году она составила 66,8 млрд долларов, что на 1,5% больше показателя 2019 года.

«В последние годы китайские военно-промышленные компании смогли извлечь выгоду из национальной программы военной модернизации и внимания к военно-гражданскому слиянию. Они стали одни из самых передовых производителей военной техники в мире», - пишет старший научный сотрудник СИПРИ Нан Тян.

Европейские производители

Что касается европейских военно-промышленных компаний, то в 2020 году в топ-100 их насчитывалось 26. Их объем продаж составил 21% от общего показателя и равнялся 109 млрд долл. Из них 37,5 млрд пришлись на семь британских компаний, что на 6,2% больше, чем в предшествовавшем году.

Продажи компании BAE Systems ("БАЕ системз"), единственного европейского производителя, входящего в топ-10, увеличились на 6,6% и составили 24 млрд долларов.

«Совокупный объем военных продаж шести французских компаний из топ-100 упал на 7,7%. Это серьезное снижение вызвано во многом резким сокращением - по сравнению с предшествующим годом - поставок боевых самолетов Rafale ("Рафаль") компании Dassault Aviation ("Дассо Авиасьон"). Однако продажи компании Safran ("Сафран") при этом возросли благодаря увеличению продаж систем наведения и навигации», - отмечает директор программы вооружений и военных расходов СИПРИ Люси Беро-Сюдро.

Продажи входящих в топ-100 немецких компаний достигли в 2020 году 8,9 млрд долларов, что составляет 1,3-процентный прирост по сравнению с 2019 годом. В общем объеме топ-100 их доля равна 1,7%. Самый крупный военный производитель Германии, компания Rheinmetall ("Райнметаль"), нарастила свои продажи на 5,2%, в то время как судостроительная компания ThyssenKrupp ("Тиссенкрупп"), напротив, уменьшила свои объемы на 3,7%.

Другие страны

Совокупный объем военных продаж компаний, находящихся за пределами США, Китая, России и Европы, составил в 2020 году 43,1 млрд долларов, что означает рост на 3,4% по сравнению с 2019 годом. В общем объеме топ-100 на них приходится 8,1%.

Продажи входящих в топ-100 трех израильских компаний достигли 10,4 млрд долларов, что равно 2% от общего объема топ-100. Аналогичные показатели пяти японских поставщиков вооружений равнялись в 2020 году 9,9 млрд долларов и 1,9% соответственно.

В 2020 году в рейтинг топ-100 были включены четыре южнокорейские компании. Их совокупные продажи составили 6,5 млрд долларов, что на 4,6% больше объема предыдущего года.

Присутствующие в рейтинге три индийские военно-промышленные компании увеличили свой общий объем продаж на 1,7%. В 2020 году правительство Индии объявило о поэтапном запрете импорта некоторых видов военной техники с целью повышения уровня самообеспеченности в области военного производства.

Информационное агентство России ТАСС

6 ДЕКАБРЯ 2021, 01:22

***

США - 285 млрд, КНР - 66 млрд, РФ - 26 млрд и этот объём удержать не могут, что тут можно комментировать

This entry was originally posted at https://personalviewsite.dreamwidth.org/10065501.html. Please comment there using OpenID.