О текущей ситуации в мировой экономике

Данную публикацию сделал вчера на Афтершоке, где она вызвала довольно серьёзный интерес и высокое количество просмотров, посему решил продублировать и у себя в ЖЖ.

В данной публикации я объединил две статьи одного русского финансового аналитика, которого сам очень люблю читать, но который к великому сожалению очень не часто выступает в публичном пространстве. Данные публикации вышли в разное время (17 июля и 30 октября), но в связи с тем, что носят теоретический характер, то первая нисколько не может считаться устаревшей, а вторая недавняя отлично дополняет первую.

Прошу прощение за некоторые авторские стилистические ошибки - я не взял на себя смелость редакторской правки чужого текста.

Сегодня решил выложить некоторые выдежрки из инвестиционной стратегии на второе полугодие, подготовленной для клиентов. Кому будет интересно, может ознакомиться с мыслями по поводу происходящего.

События, связанные с референдумом по выходу Великобритании из ЕС, падение доходности государственных облигаций стран G7, смещение доходностей в отрицательную зону, относительное облечение для развивающихся рынков (ЕМ), выражающиеся в увеличении (отскоке) valuations, стабилизации их валютных курсов - закономерная стадия развития глобальной ситуации на рынках. Как мы в прошлый раз указали - так называемый рефляционный момент будет доминировать в текущем году (хотя его влияние во втором полугодии будет сходить на нет). Последние аналитические отчеты, касающиеся ЕМ, даже поменяли резко тональность и стали описывать перспективы восстановления и даже роста на ЕМ, повышение таргетов и прогнозов по валютным курсам (от рубля до бразильского реала и т.д.). К сожалению, большинство аналитиков плохо понимает логику развития экономики, в какой точке находится глобальная экономика и закончился ли кризис или нет.

Попытаемся восстановить картинку происходящего, а также заглянуть немного в будущее.

События 2008 года знаменовали собою не столько кризис, а сколько завершение многолетнего долгового суперцикла, который начался в развитых странах в послевоенное время. Долговая пирамида, построенная в частном секторе оказалась настолько большой, что больше долгов домохозяйства развитых стран брать не могли, а банки оказались не готовы продолжать кредитовать их в прежних объемах. Для стабилизации экономик банки развитых стран приступили к агрессивной политики монетарного смягчения. Первым на сцену вышел ФРС - запустив в марте 2009 большую программу количественного смягчения. Казалось, решение найдено и кризис завершен. Уже летом 2009 доходность трежерис превысила 3%. Однако, буквально спустя полгода пошли первые звонки с другого континента - из небольшой страны Греции, которая начала сталкиваться с проблемой обслуживания своего государственного долга. Таким образом, начался второй этап кризис (или вторая волна, кому как удобно) - кризис теперь уже суверенного долга. Начало трясти Еврозону. И только вмешательство нового главы ЕЦБ Марио Драги, который вернул ЦБ статус кредитора последней инстанции, купировал кризис, разрастающийся на финансовых рынках. Впоследствии, ЕЦБ пошел по пути ФРС, запустив программу QE. Аналогичным путем пошли и два других крупнейших мировых центробанка - Банк Японии и Банк Англии.

Пока западные центробанки боролись с кризисом в своих странах - очередная волна, на рубеже 2013-2014 года накрыла теперь уже развивающиеся страны. Последовало резкое падение стоимости активов в этих странах, девальвации этих валют, появились разные акронимы типа fragile 5 и тп. Причем это сопровождалось падение цен на весь товарный комплекс - от цен на металлы на нефть и газ.

Наконец, в 2016 году дал старт еще одному этапу кризиса - развалу искусственных государственных образований - Британия проголосовала за выход из ЕС. Европейский встал на путь СССР, который прекратил свое существование. Голосование в Британии во многом симптоматично. Во-первых, во многих СМИ подаются и тиражируются абсолютно ложные утверждения, будто те, кто голосовал за выход, плохо были осведомлены о последствиях выхода Британии из ЕС или что основным мотивом их голосования было недовольство миграционной политикой. Как показывают повторные опросы - 92% голосовавших за выход Британии из ЕС - happy о готовы еще раз, если понадобится проголосовать за выход. Но самая главная причина - это то, что британцы во многом не видят экономических перспектив улучшения их жизни. Согласною статистики Банка Англии, которая ведется с 1850, реальные доходы британце постоянно росли, кроме последних 15 лет. Они даже падают в реальном выражении, это беспрецедентно. Фактически мы видим отдаление британских элит от народа, как бы пафосно это не звучало. Аналогичная ситуация наблюдается в континентальной Европе и за океаном. Отсюда мы видим, как быстро набирают силу разного рода популисты. Главный вывод, который мы можем сделать - это падение доверия к элитам со стороны населения. За последние 25-30 лет основными бенефициарами ускоренной глобализации стали жители развивающихся стран, чей уровень жизни существенно вырос, а также собственники активов или владельцы капитала развитых стран. Отсюда, эта картинка про Уоррена Баффета, чье состояние стало стремительно расти именно в последние 25 лет. А проигравшим оказался средний класс развитых стран - все 25 лет - это стагнация доходов, никакого роста. Отсюда и ломаются разного рода корреляции и экономические эффекты, такие как зависимости инфляции от роста доходов (заработных плат). Они не работают, как по причине отсутствие - это роста доходов. Весь рост производительности труда за эти годы ушел в пользу капиталиста, а не работника.

Теперь понятно, что мы подошли к еще одному этапу кризиса или волне, которая будет самой сложной и тяжелой, поскольку требует смены экономической модели.

Итак, что мы видим. Глобально идет падение доходностей по гос облигациям развитых стран, нулевые процентные ставки и агрессивная монетарная политика со стороны центральных банков. Такие страны как Германия, Швейцария, Япония фактически занимают средства под отрицательные процентные ставки. Это является следствием недостаточного совокупного спроса в мировой экономике - большой закредитованности домохозяйств и низким уровнем инвестиций со стороны бизнеса. В Европе, это особенно заметно, еще и политической невозможностью принятия фискальных мер. В результате, по оценке МВФ, каждый год глобально не находят своего применения в инвестиции около двух триллионов долларов сбережений, который через финансовых посредников - банки и инвестиционные фонды оседают в как раз в правительственных облигациях. Центральные банки, такие как ЕЦБ и Банк Японии выкупают эти облигации на свой баланс, превращая деньги коммерческих банков в избыточные резервы, которые опять начинают оседать на счетах в центробанках, не идя в реальный сектор. Центральные банки в ответ перешли к тому, что стали пенализировать (наказывать) коммерческие банки, вводя плату за размещение избыточных резервов на счетах в ЦБ. Но это не помогает, денежные мультипликаторы стран G7 все время после 2008 года продолжают падать.

Большинство удивляет такая конфигурация процесса - когда центральны банки накачивают финансовую систему ликвидностью, а инфляция не только не растет, а наоборот мы видим усиление дефляции. Это приводит к тому, что в условиях большого количества денег в экономике безрисковых активов становится все меньше (не забываем, что в ходе последних пяти лет многим государствам срезали рейтинги и ААА - это уже исключение). Иными словами, говоря, сколько ни создавай ликвидности, настоящих power money (денег №1), на которых оперирует вся глобальная финансовая система, становится все меньше. И по факту мы видим не монетарное расширение вследствие этого процесса, а наоборот - сжатие.

Поэтому любое ужесточение монетарной политики со стороны США вызывает и будет вызвать тряску финансовой системы - падение стоимости активов, девальвацию валют против доллара, падение цен на сырье. Мы видим как в этой среде не работает экономическая догматика. Так, например, в теории, если страна имеет свободный плавающий валютный курс, то по большему счету для не важен рост доллара. Однако, мы это наблюдали в 2013-2015 годах, когда ФРС последовательно свернула программу QE и повысила процентную ставку, буквально все валюты стали падать против доллара. В итоге мы имеем zero sum game - когда все валюты развивающихся стран девальвировались против доллара и в итоге никому легче не стало.

В результате, когда в течение 2008-2016 годов одни страны в ответ на кризис снизили ставки до нуля, другие девальвировали свои валюты, а темпов роста экономик мы так и не увидели, дефляция как была так и осталась, то теперь у стран остался только один способ абсорбции экономических шоков - таким абсорбентом будет выпуск или ВВП. Поэтому те доходности, которые мы видим в развитых странах по длинным гос облигациям свидетельствуют о том, что в ближайшее десятилетие, а может быть и не одно, нас ждет стагнация экономик, дальнейшее их замедление и падение темпов экономического роста.

То есть мы будем наблюдать уменьшение экономического пирога в развитых странах. И единственным инструментом борьбы с таким кризисом (явлением) является создание некого механизма перераспределения благ в экономике между теми, кто получает доход от капитала и доход в виде заработной платы. Любое перераспределение благ в пользу работника, а не капиталиста - это большой минус для рынка. К примеру, те кто сейчас решит инвестировать в индекс S&P 500, к примеру, через 10 лет будет иметь отрицательный результат на свои вложения. Более того, если политики или элиты не смогут найти такой механизм перераспределения доходов между условно бедными и богатыми, как это было, например, в первой половине 20-го века, когда в кризис была создана система welfare, то человеческой истории известны только два естественных механизма корректировки это процесса - война, в результате которой происходит потеря благосостояния богатого класса, либо революция. И самой уязвимой в этом отношении является Европа или ЕС, который единым является только на бумаге. Кризис 2010-2012 в Европе казалось должен был подтолкнуть ее к созданию единого финансового механизма, результатом которого явилась бы коллективная, солидарная ответственность по долгам своих стран-участников, единая система гарантирования депозитов и тд. В результате мы видели порою прямо противоположенные действия, когда, например, в прошлом году в разгар переговоров между ЕС и Греций ЕЦБ просто на несколько дней закрыл программу ликвидности для греческих банков - ELA. У стран же участников этого союза нет возможности абсорбции экономических шоков - собственных валют.

Единственное, что может смягчать этот процесс - это действия центральных банков. Например, как только ФРС сделала паузу и не повысила ставку в первом полугодии 2016 года - это принесло временное облечение для развивающихся стран, куда хлынули денежные потоки в поисках доходности и кэрри. Как только ФРС намекнет на обратное, эти потоки также легко устремятся в узкую входную дверь, только в противоположенном направлении.

Примерно последние полгода наблюдается процесс «превращения» бывших спекулянтов в долгосрочных инвесторов. Поиск инвестиционных идей выходит из узких границ локального рынка и перекидывается на самый ликвидный, большой и с самой богатой историей рынок - американский. Теперь даже российские управляющие компании предлагают инвестировать своим пайщикам в акции американских компаний, создавая разные фонды от специализированных (например, инвестиции в акции технологического сектора) и заканчивая общими фондами типа - «акции Мира», предлагая уникальные методики анализа и отбора акций в состав таких фондов. То есть, такая УК хочет поконкурировать с местными американскими игроками, используя свой локальный опыт управления активами. Насколько он будет успешным покажет время, но это напоминает поведение российских компаний, например, металлургического сектора, акционеры которых решили в 2008 году выйти за пределы российского рынка и купить активы в США. Причем сделали это очень талантливо - прямо на пике рынка. Чем эта история закончилась хорошо известно. Аналогично поступают российские портфельный инвесторы в лице УК, которые на пике рынка 2016 года создают фонды для инвестирования в рынок акций США. Также предлагаются различные идеи во что инвестировать на американском рынке лет так на 10, чтобы получить кратный рост своих инвестиций.

Я уже писал, что на отрезке в 10 лет (2016- 2026 года) реальный возврат на инвестиции, которые делаете сегодня в рынок акций США, будет стремиться к нулю. Одурманенные трендом роста, который берет свое начало в марте 2009 года, российские инвесторы буквально смеются над этой мыслью. Это, может не удивительно, особенно если под маской такого инвестора скрывается человек, пришедший на рынок в 2009 году, как раз после кризиса 2008 года, который ничего кроме роста американского рынка за свою карьеру на рынке и не видел. Тем более было столько поводов для обвала, а разные гуру и эксперты предрекали его с завидным постоянством. Более того, отдельные участники используют такой момент в маркетинговых целях, создавая иллюзию бесконечного роста рынка США, начинают привлекать потенциальных инвесторов, умело жонглируя разными именами известных инвесторов, главным из которых является Уоррен Баффет. Действительно, американский рынок дал миру много известных имен инвесторов - Билла Гросса, Сета Клармана, Питера Линча, Джона Богла, Билла Миллера, Уильяма О Нила, Дэвида Дремана и, конечно же, главной вишенкой на торте уже упоминавшегося Уоррена Баффета. Это разные люди, с разными методиками и подходами к инвестициям, но их объединяет одно. Все свои деньги и имена они сделали в последние 35 лет.

Поэтому прежде чем делать долгосрочные инвестиции в американский рынок и привлекать на него инвесторов, нужно разобраться в фундаментальных причинах роста рынка акций США, сделать такой анализ и понять, что способствовало появлению такого количества громких имен среди инвесторов и почему Баффетов станет меньше. А сделав фундаментальный анализ и поняв причины роста рынка акций США, показывать потенциальным российским инвесторам реальную картину относительного того, чего ожидать от долгосрочных инвестиций, сделанных в 2016 году.

Жизнь так устроена, что зачастую не ясно, что привело к успеху (или власти, к примеру) того или иного человека - случай или какое-то стечение обстоятельств, порою пускай даже невероятное. Почему одни добиваются успеха, а другие - нет, почему одни делают себе имя в какой-то области человеком деятельности - а другие терпят крах. Почему в конце концов в русском языке мы часто говорим выражение - «потерпеть неудачу»? Как бы намекая на то, что всему причина- это отсутствие удачи. Или, вот к примеру, можем сказать, говоря о каких-то долгосрочных вещах - что «я родился в не в свое время». Поэтому очень сложно, а порою и невозможно, понять критерии успеха и факторы, которые повлияли на него. Оставляю читателя самостоятельно подумать на эту тему. Вернемся к фундаментальному анализу американского рынка акций.

Любопытно, что к 1980 году на американском рынке акций не было инвесторов, которые бы сделали состояние на нем. Что же произошло после этого? Почему в следующие годы они начали появляться один за другим?

Это были великолепные три декады для владения американскими активами - и неважно будь то акции или облигации. Без разницы! Покупай, что хочешь и держи! Вот оно золотое время стратегии buy and hold! Инвестиционный портфель, составленный наполовину из акций и из 30-ти летних правительственных облигаций принес 8% на инвестированный капитал в годовом выражении в период с конца 1982 года по конец 2013 года. Используя данные с 1871 года, не было такого 31- однолетнего периода с такой высокой доходностью. Были периоды, когда портфель акций показывали лучшую, были когда облигации опережали в доходности акции. Но не было ни одного промежутка сравнимого по времени, чтобы и акции и облигации одинаково хорошо перфомили. Этот период, несмотря на крахи рынка 2000 и 2008 года, действительно был самым уникальным в истории американского рынка.

Какие же фундаментальные факторы лежали в основе этого 35-ти летнего периода, который дал миру столько известных имен звезд фондового рынка? Таких драйверов было шесть.

Поэтому очень сложно, смотря в зеркало заднего вида, судить чего больше было у известных инвесторов удачи или умения. Но можно точно сказать, что они родились в нужное время и как говорят у нас - попали в струю.

Следующие 30 лет будут непростыми и мы наверняка увидим в действии концепцию mean reversion, которая выравнивает на долгом временном промежутке эксцессы, которые случились на предшествующем временном отрезке. Конечно, люди найдут выход из ситуации, испытав очередные потрясения и кризисы. Можно с уверенностью говорить, что это будут годы не лучшие для владельцев капитала. Некоторые получат на него совсем маленький возврат, а некоторые его потеряют в бурлящей и кипящей воде рынка. Наверняка, появятся люди, которые сделают себе имя на обвалах рынка, и ими также будут восхищаться и подражать. Все в этом мире циклично.

В любом случае, в этот период времени придется решать дисбалансы, накопившиеся в экономике. Можно предполагать, что они будут решаться через налоговую систему, с помощью которой будет произведена болезненная редистрибьюция доходов и богатства от владельцев активов в пользу социально незащищенных слоев общества, поскольку мы видим угрожающий стабильности разрыв между самыми богатыми и самыми бедными. Да, в общем то, мы уже наблюдаем сокращение среднего класса в Америке, рост популизма и недовольство элитой.

В этой ситуации приходится пожелать только удачи тем российским инвесторам, которые терпели долгие 35 лет и ждали точки входа в рынок, пропускали коррекции в 50%, и вот, наконец, в 2016 году, на 35-м топе рынка решили инвестировать в рынок акций США. Не зря филологи говорят, что метафизическая сущность русского человека, выражение его ментальности проявляется в таких словах как - авось, небось, да как-нибудь.

Отсюда http://smart-lab.ru/my/Endeavour/blog/all/

В данной публикации я объединил две статьи одного русского финансового аналитика, которого сам очень люблю читать, но который к великому сожалению очень не часто выступает в публичном пространстве. Данные публикации вышли в разное время (17 июля и 30 октября), но в связи с тем, что носят теоретический характер, то первая нисколько не может считаться устаревшей, а вторая недавняя отлично дополняет первую.

Прошу прощение за некоторые авторские стилистические ошибки - я не взял на себя смелость редакторской правки чужого текста.

- 17 июля 2016

Сегодня решил выложить некоторые выдежрки из инвестиционной стратегии на второе полугодие, подготовленной для клиентов. Кому будет интересно, может ознакомиться с мыслями по поводу происходящего.

События, связанные с референдумом по выходу Великобритании из ЕС, падение доходности государственных облигаций стран G7, смещение доходностей в отрицательную зону, относительное облечение для развивающихся рынков (ЕМ), выражающиеся в увеличении (отскоке) valuations, стабилизации их валютных курсов - закономерная стадия развития глобальной ситуации на рынках. Как мы в прошлый раз указали - так называемый рефляционный момент будет доминировать в текущем году (хотя его влияние во втором полугодии будет сходить на нет). Последние аналитические отчеты, касающиеся ЕМ, даже поменяли резко тональность и стали описывать перспективы восстановления и даже роста на ЕМ, повышение таргетов и прогнозов по валютным курсам (от рубля до бразильского реала и т.д.). К сожалению, большинство аналитиков плохо понимает логику развития экономики, в какой точке находится глобальная экономика и закончился ли кризис или нет.

Попытаемся восстановить картинку происходящего, а также заглянуть немного в будущее.

События 2008 года знаменовали собою не столько кризис, а сколько завершение многолетнего долгового суперцикла, который начался в развитых странах в послевоенное время. Долговая пирамида, построенная в частном секторе оказалась настолько большой, что больше долгов домохозяйства развитых стран брать не могли, а банки оказались не готовы продолжать кредитовать их в прежних объемах. Для стабилизации экономик банки развитых стран приступили к агрессивной политики монетарного смягчения. Первым на сцену вышел ФРС - запустив в марте 2009 большую программу количественного смягчения. Казалось, решение найдено и кризис завершен. Уже летом 2009 доходность трежерис превысила 3%. Однако, буквально спустя полгода пошли первые звонки с другого континента - из небольшой страны Греции, которая начала сталкиваться с проблемой обслуживания своего государственного долга. Таким образом, начался второй этап кризис (или вторая волна, кому как удобно) - кризис теперь уже суверенного долга. Начало трясти Еврозону. И только вмешательство нового главы ЕЦБ Марио Драги, который вернул ЦБ статус кредитора последней инстанции, купировал кризис, разрастающийся на финансовых рынках. Впоследствии, ЕЦБ пошел по пути ФРС, запустив программу QE. Аналогичным путем пошли и два других крупнейших мировых центробанка - Банк Японии и Банк Англии.

Пока западные центробанки боролись с кризисом в своих странах - очередная волна, на рубеже 2013-2014 года накрыла теперь уже развивающиеся страны. Последовало резкое падение стоимости активов в этих странах, девальвации этих валют, появились разные акронимы типа fragile 5 и тп. Причем это сопровождалось падение цен на весь товарный комплекс - от цен на металлы на нефть и газ.

Наконец, в 2016 году дал старт еще одному этапу кризиса - развалу искусственных государственных образований - Британия проголосовала за выход из ЕС. Европейский встал на путь СССР, который прекратил свое существование. Голосование в Британии во многом симптоматично. Во-первых, во многих СМИ подаются и тиражируются абсолютно ложные утверждения, будто те, кто голосовал за выход, плохо были осведомлены о последствиях выхода Британии из ЕС или что основным мотивом их голосования было недовольство миграционной политикой. Как показывают повторные опросы - 92% голосовавших за выход Британии из ЕС - happy о готовы еще раз, если понадобится проголосовать за выход. Но самая главная причина - это то, что британцы во многом не видят экономических перспектив улучшения их жизни. Согласною статистики Банка Англии, которая ведется с 1850, реальные доходы британце постоянно росли, кроме последних 15 лет. Они даже падают в реальном выражении, это беспрецедентно. Фактически мы видим отдаление британских элит от народа, как бы пафосно это не звучало. Аналогичная ситуация наблюдается в континентальной Европе и за океаном. Отсюда мы видим, как быстро набирают силу разного рода популисты. Главный вывод, который мы можем сделать - это падение доверия к элитам со стороны населения. За последние 25-30 лет основными бенефициарами ускоренной глобализации стали жители развивающихся стран, чей уровень жизни существенно вырос, а также собственники активов или владельцы капитала развитых стран. Отсюда, эта картинка про Уоррена Баффета, чье состояние стало стремительно расти именно в последние 25 лет. А проигравшим оказался средний класс развитых стран - все 25 лет - это стагнация доходов, никакого роста. Отсюда и ломаются разного рода корреляции и экономические эффекты, такие как зависимости инфляции от роста доходов (заработных плат). Они не работают, как по причине отсутствие - это роста доходов. Весь рост производительности труда за эти годы ушел в пользу капиталиста, а не работника.

Теперь понятно, что мы подошли к еще одному этапу кризиса или волне, которая будет самой сложной и тяжелой, поскольку требует смены экономической модели.

Итак, что мы видим. Глобально идет падение доходностей по гос облигациям развитых стран, нулевые процентные ставки и агрессивная монетарная политика со стороны центральных банков. Такие страны как Германия, Швейцария, Япония фактически занимают средства под отрицательные процентные ставки. Это является следствием недостаточного совокупного спроса в мировой экономике - большой закредитованности домохозяйств и низким уровнем инвестиций со стороны бизнеса. В Европе, это особенно заметно, еще и политической невозможностью принятия фискальных мер. В результате, по оценке МВФ, каждый год глобально не находят своего применения в инвестиции около двух триллионов долларов сбережений, который через финансовых посредников - банки и инвестиционные фонды оседают в как раз в правительственных облигациях. Центральные банки, такие как ЕЦБ и Банк Японии выкупают эти облигации на свой баланс, превращая деньги коммерческих банков в избыточные резервы, которые опять начинают оседать на счетах в центробанках, не идя в реальный сектор. Центральные банки в ответ перешли к тому, что стали пенализировать (наказывать) коммерческие банки, вводя плату за размещение избыточных резервов на счетах в ЦБ. Но это не помогает, денежные мультипликаторы стран G7 все время после 2008 года продолжают падать.

Большинство удивляет такая конфигурация процесса - когда центральны банки накачивают финансовую систему ликвидностью, а инфляция не только не растет, а наоборот мы видим усиление дефляции. Это приводит к тому, что в условиях большого количества денег в экономике безрисковых активов становится все меньше (не забываем, что в ходе последних пяти лет многим государствам срезали рейтинги и ААА - это уже исключение). Иными словами, говоря, сколько ни создавай ликвидности, настоящих power money (денег №1), на которых оперирует вся глобальная финансовая система, становится все меньше. И по факту мы видим не монетарное расширение вследствие этого процесса, а наоборот - сжатие.

Поэтому любое ужесточение монетарной политики со стороны США вызывает и будет вызвать тряску финансовой системы - падение стоимости активов, девальвацию валют против доллара, падение цен на сырье. Мы видим как в этой среде не работает экономическая догматика. Так, например, в теории, если страна имеет свободный плавающий валютный курс, то по большему счету для не важен рост доллара. Однако, мы это наблюдали в 2013-2015 годах, когда ФРС последовательно свернула программу QE и повысила процентную ставку, буквально все валюты стали падать против доллара. В итоге мы имеем zero sum game - когда все валюты развивающихся стран девальвировались против доллара и в итоге никому легче не стало.

В результате, когда в течение 2008-2016 годов одни страны в ответ на кризис снизили ставки до нуля, другие девальвировали свои валюты, а темпов роста экономик мы так и не увидели, дефляция как была так и осталась, то теперь у стран остался только один способ абсорбции экономических шоков - таким абсорбентом будет выпуск или ВВП. Поэтому те доходности, которые мы видим в развитых странах по длинным гос облигациям свидетельствуют о том, что в ближайшее десятилетие, а может быть и не одно, нас ждет стагнация экономик, дальнейшее их замедление и падение темпов экономического роста.

То есть мы будем наблюдать уменьшение экономического пирога в развитых странах. И единственным инструментом борьбы с таким кризисом (явлением) является создание некого механизма перераспределения благ в экономике между теми, кто получает доход от капитала и доход в виде заработной платы. Любое перераспределение благ в пользу работника, а не капиталиста - это большой минус для рынка. К примеру, те кто сейчас решит инвестировать в индекс S&P 500, к примеру, через 10 лет будет иметь отрицательный результат на свои вложения. Более того, если политики или элиты не смогут найти такой механизм перераспределения доходов между условно бедными и богатыми, как это было, например, в первой половине 20-го века, когда в кризис была создана система welfare, то человеческой истории известны только два естественных механизма корректировки это процесса - война, в результате которой происходит потеря благосостояния богатого класса, либо революция. И самой уязвимой в этом отношении является Европа или ЕС, который единым является только на бумаге. Кризис 2010-2012 в Европе казалось должен был подтолкнуть ее к созданию единого финансового механизма, результатом которого явилась бы коллективная, солидарная ответственность по долгам своих стран-участников, единая система гарантирования депозитов и тд. В результате мы видели порою прямо противоположенные действия, когда, например, в прошлом году в разгар переговоров между ЕС и Греций ЕЦБ просто на несколько дней закрыл программу ликвидности для греческих банков - ELA. У стран же участников этого союза нет возможности абсорбции экономических шоков - собственных валют.

Единственное, что может смягчать этот процесс - это действия центральных банков. Например, как только ФРС сделала паузу и не повысила ставку в первом полугодии 2016 года - это принесло временное облечение для развивающихся стран, куда хлынули денежные потоки в поисках доходности и кэрри. Как только ФРС намекнет на обратное, эти потоки также легко устремятся в узкую входную дверь, только в противоположенном направлении.

- 30 октября 2016

Примерно последние полгода наблюдается процесс «превращения» бывших спекулянтов в долгосрочных инвесторов. Поиск инвестиционных идей выходит из узких границ локального рынка и перекидывается на самый ликвидный, большой и с самой богатой историей рынок - американский. Теперь даже российские управляющие компании предлагают инвестировать своим пайщикам в акции американских компаний, создавая разные фонды от специализированных (например, инвестиции в акции технологического сектора) и заканчивая общими фондами типа - «акции Мира», предлагая уникальные методики анализа и отбора акций в состав таких фондов. То есть, такая УК хочет поконкурировать с местными американскими игроками, используя свой локальный опыт управления активами. Насколько он будет успешным покажет время, но это напоминает поведение российских компаний, например, металлургического сектора, акционеры которых решили в 2008 году выйти за пределы российского рынка и купить активы в США. Причем сделали это очень талантливо - прямо на пике рынка. Чем эта история закончилась хорошо известно. Аналогично поступают российские портфельный инвесторы в лице УК, которые на пике рынка 2016 года создают фонды для инвестирования в рынок акций США. Также предлагаются различные идеи во что инвестировать на американском рынке лет так на 10, чтобы получить кратный рост своих инвестиций.

Я уже писал, что на отрезке в 10 лет (2016- 2026 года) реальный возврат на инвестиции, которые делаете сегодня в рынок акций США, будет стремиться к нулю. Одурманенные трендом роста, который берет свое начало в марте 2009 года, российские инвесторы буквально смеются над этой мыслью. Это, может не удивительно, особенно если под маской такого инвестора скрывается человек, пришедший на рынок в 2009 году, как раз после кризиса 2008 года, который ничего кроме роста американского рынка за свою карьеру на рынке и не видел. Тем более было столько поводов для обвала, а разные гуру и эксперты предрекали его с завидным постоянством. Более того, отдельные участники используют такой момент в маркетинговых целях, создавая иллюзию бесконечного роста рынка США, начинают привлекать потенциальных инвесторов, умело жонглируя разными именами известных инвесторов, главным из которых является Уоррен Баффет. Действительно, американский рынок дал миру много известных имен инвесторов - Билла Гросса, Сета Клармана, Питера Линча, Джона Богла, Билла Миллера, Уильяма О Нила, Дэвида Дремана и, конечно же, главной вишенкой на торте уже упоминавшегося Уоррена Баффета. Это разные люди, с разными методиками и подходами к инвестициям, но их объединяет одно. Все свои деньги и имена они сделали в последние 35 лет.

Поэтому прежде чем делать долгосрочные инвестиции в американский рынок и привлекать на него инвесторов, нужно разобраться в фундаментальных причинах роста рынка акций США, сделать такой анализ и понять, что способствовало появлению такого количества громких имен среди инвесторов и почему Баффетов станет меньше. А сделав фундаментальный анализ и поняв причины роста рынка акций США, показывать потенциальным российским инвесторам реальную картину относительного того, чего ожидать от долгосрочных инвестиций, сделанных в 2016 году.

Жизнь так устроена, что зачастую не ясно, что привело к успеху (или власти, к примеру) того или иного человека - случай или какое-то стечение обстоятельств, порою пускай даже невероятное. Почему одни добиваются успеха, а другие - нет, почему одни делают себе имя в какой-то области человеком деятельности - а другие терпят крах. Почему в конце концов в русском языке мы часто говорим выражение - «потерпеть неудачу»? Как бы намекая на то, что всему причина- это отсутствие удачи. Или, вот к примеру, можем сказать, говоря о каких-то долгосрочных вещах - что «я родился в не в свое время». Поэтому очень сложно, а порою и невозможно, понять критерии успеха и факторы, которые повлияли на него. Оставляю читателя самостоятельно подумать на эту тему. Вернемся к фундаментальному анализу американского рынка акций.

Любопытно, что к 1980 году на американском рынке акций не было инвесторов, которые бы сделали состояние на нем. Что же произошло после этого? Почему в следующие годы они начали появляться один за другим?

Это были великолепные три декады для владения американскими активами - и неважно будь то акции или облигации. Без разницы! Покупай, что хочешь и держи! Вот оно золотое время стратегии buy and hold! Инвестиционный портфель, составленный наполовину из акций и из 30-ти летних правительственных облигаций принес 8% на инвестированный капитал в годовом выражении в период с конца 1982 года по конец 2013 года. Используя данные с 1871 года, не было такого 31- однолетнего периода с такой высокой доходностью. Были периоды, когда портфель акций показывали лучшую, были когда облигации опережали в доходности акции. Но не было ни одного промежутка сравнимого по времени, чтобы и акции и облигации одинаково хорошо перфомили. Этот период, несмотря на крахи рынка 2000 и 2008 года, действительно был самым уникальным в истории американского рынка.

Какие же фундаментальные факторы лежали в основе этого 35-ти летнего периода, который дал миру столько известных имен звезд фондового рынка? Таких драйверов было шесть.

- Ключи будущего великого (даже величайшего) bull market лежали в неглубоком кармане Пола Волкера, главы ФРС начала 1980-х годов. Именно он положил начало борьбе с инфляцией, которую потом все его последователи центробанкиры сделали своим приоритетом, такой особенной мантрой. Как показал опыт 1970-х годов - инфляция стала главным врагом экономики и рынка акций, которая как коррозия разъедала их. Инфляция к началу 1980-х была около 20%. И повышение процентных ставок ФРС к 18% стало решительным шагом в борьбе с инфляцией, которая к середине 1990-х снизилась до однозначных величин. Такое снижение инфляции стало главным драйвером роста для всех финансовых активов - как облигаций, так и акций.

- Вторым драйвером, соответственно, стали падающие процентные ставки. Они были естественным отражением падающей инфляции. Это было хорошим знаком как для облигаций, так и для акций, которые испытывали переоценку вследствие снижения стоимости денег. Когда рынок акций показал свое дно в середине 1982 года, 30-ти летние трежерис имели доходность 14,2%, а трех месячные векселя приносили 13,5%. Движение с этих уровней привело нас к уровням 2,3% по 30-ти летним облигациям в 2016 году и нулевым ставкам по краткосрочным векселям.

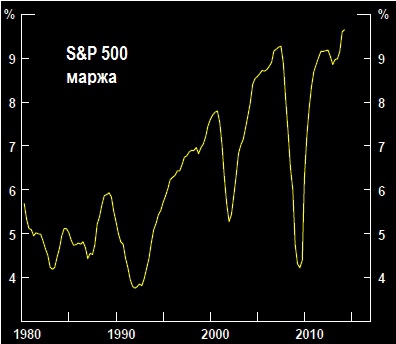

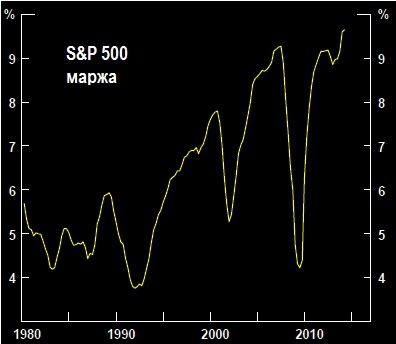

- Третьим драйвером стало значительное улучшение прибыльности компаний США и их финансов. В начале 1980-х корпоративные финансы американских компаний были в ужасном состоянии. Годы высокой инфляции нанесли серьезный ущерб балансам американских компаний. В то время еще, к примеру, даже не было возможности учета амортизации. Рост производительности труда был очень низок, а, соответственно маржинальность бизнеса низка. Высокая инфляция давала возможность компаниям не думать о контроле затрат и думать об улучшении эффективности бизнеса. До тех пор пока компании чувствовали, что они могут просто повышать цены, а не ограничивать рынок труда в его стремлении требовать больших зар плат или вкладываться (инвестировать) в инновации или просто улучшать производительность труда. Все существенным образом поменялось, когда инфляция начала падать. Компании стали бороться за эффективность бизнеса, улучшать производительность. К этому стали подталкивать их также, то рост доллара в первой половине 1980-х, дерегулирование многих отраслей во второй половине 80-х, а также глобализация, которая дала еще один толчок (и самый существенный) в 1990-х и первой половине 2000-х. Еще один толчок дали технологические улучшения, которые привели стремительному росту производительности и вывели маржинальность бизнеса на максимальные значения.

- Следующим драйвером рост valuations - оценок компаний инвесторами. В середине 1982 года S&P 500 торговался на уровне только лишь 7.7 Р/Е - 31-м летнем дне. Мультипликатор Шиллера составлял 9.7 - это было еще одно дно, аж с 1945 года, окончания Второй мировой войны. Другими словами рынок был экстремально дёшев и был огромный потенциал для его переоценки вследствие падения инфляции и процентных ставок, а также улучшения корпоративной эффективности.

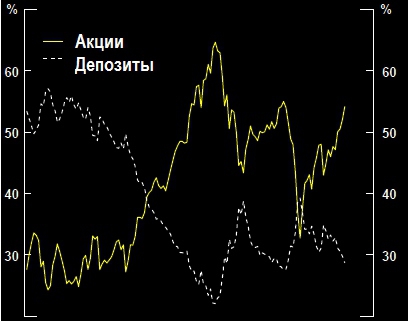

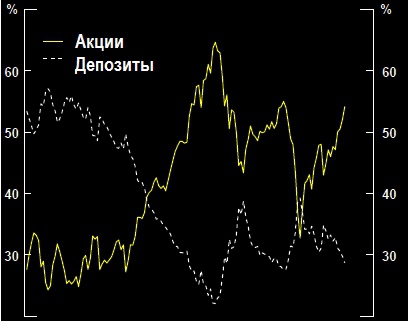

- Пятым драйвером роста рынка явился интерес населения к рынку акций. Рынок акций США находился в 14-ти летнем цикле падения, прежде чем цены достигли своего дна в середине 1982 года. С двузначной инфляцией и такими же ставками инвесторы предпочитали депозиты акциям. В середине 1982 года акции составляли 24% от портфеля активов домохозяйств (исключая активы, удерживаемые пенсионными фондами и страховыми компаниями), а в депозитах 55%. Но по мере роста рынка акций у инвесторов просыпалась любовь к акциям, предвещая драматический разворот в этом соотношении. И к 2013 году аллокация в акции и депозиты изменилась в обратную сторону - 54% - акции и только 29% депозиты.

- Ну, и наконец, последний драйвер. Это - так называемый ДОЛГОВОЙ СУПЕРЦИКЛ. Комбинация из падающих процентов ставок и эпоха дерегулирование рынка, начатая в начале 1980-х годов привели к массивному кредитному буму в американской экономике. Этому тренду начали активно подыгрывать члены ФРС - предоставляя стимулы экономике при каждом снижении деловой активности (рецессии). Выбор в пользу перезапуска кредита в экономике всегда был проще, нежели чем ликвидация накапливающихся дисбалансов в экономике. Такой долговой суперцикл оказал существенную поддержку рынку акций, а ФРС до сих пор пытается разными путями возобновить новый кредитный цикл.

Поэтому очень сложно, смотря в зеркало заднего вида, судить чего больше было у известных инвесторов удачи или умения. Но можно точно сказать, что они родились в нужное время и как говорят у нас - попали в струю.

Следующие 30 лет будут непростыми и мы наверняка увидим в действии концепцию mean reversion, которая выравнивает на долгом временном промежутке эксцессы, которые случились на предшествующем временном отрезке. Конечно, люди найдут выход из ситуации, испытав очередные потрясения и кризисы. Можно с уверенностью говорить, что это будут годы не лучшие для владельцев капитала. Некоторые получат на него совсем маленький возврат, а некоторые его потеряют в бурлящей и кипящей воде рынка. Наверняка, появятся люди, которые сделают себе имя на обвалах рынка, и ими также будут восхищаться и подражать. Все в этом мире циклично.

В любом случае, в этот период времени придется решать дисбалансы, накопившиеся в экономике. Можно предполагать, что они будут решаться через налоговую систему, с помощью которой будет произведена болезненная редистрибьюция доходов и богатства от владельцев активов в пользу социально незащищенных слоев общества, поскольку мы видим угрожающий стабильности разрыв между самыми богатыми и самыми бедными. Да, в общем то, мы уже наблюдаем сокращение среднего класса в Америке, рост популизма и недовольство элитой.

В этой ситуации приходится пожелать только удачи тем российским инвесторам, которые терпели долгие 35 лет и ждали точки входа в рынок, пропускали коррекции в 50%, и вот, наконец, в 2016 году, на 35-м топе рынка решили инвестировать в рынок акций США. Не зря филологи говорят, что метафизическая сущность русского человека, выражение его ментальности проявляется в таких словах как - авось, небось, да как-нибудь.

Отсюда http://smart-lab.ru/my/Endeavour/blog/all/