Макрообзор № 50 (2024)

Это обзор за 50-ю неделю 2024 года.

ДАЙДЖЕСТ

Мировая экономика

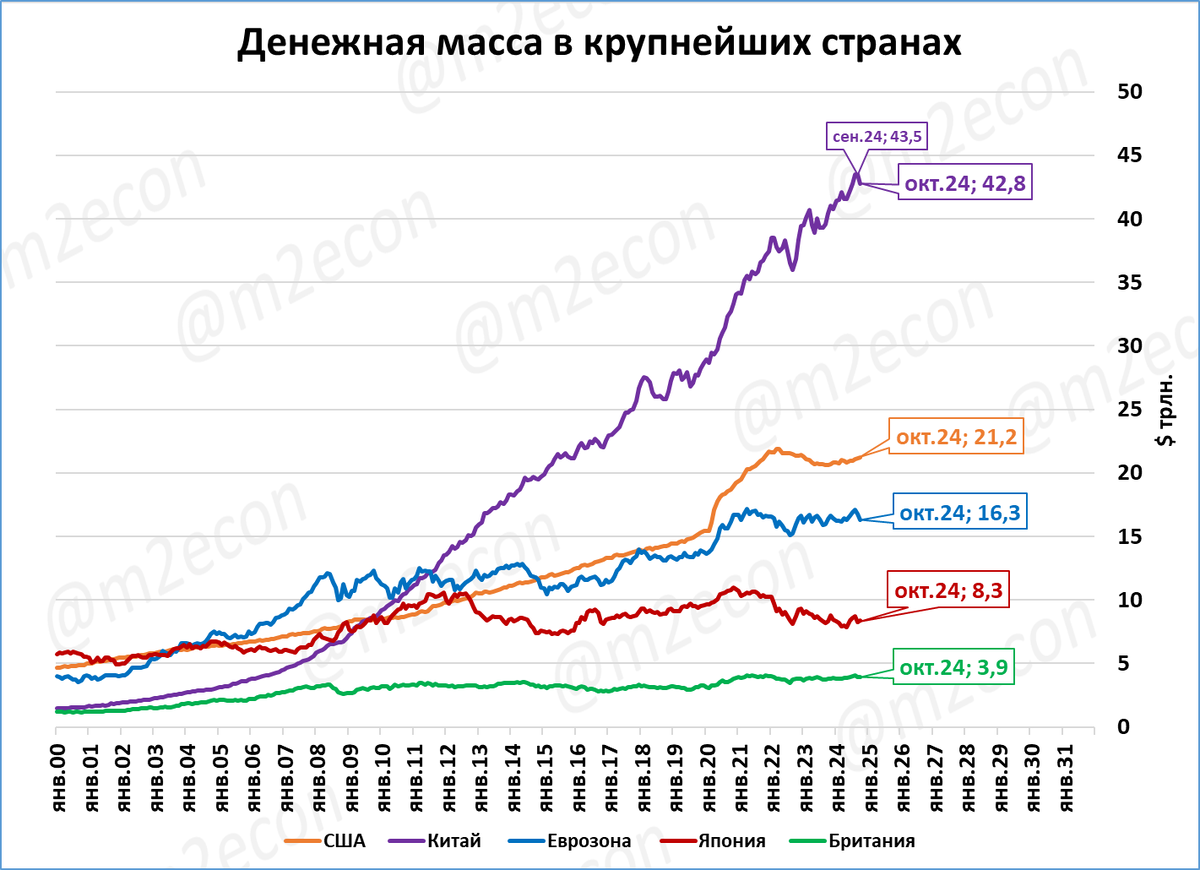

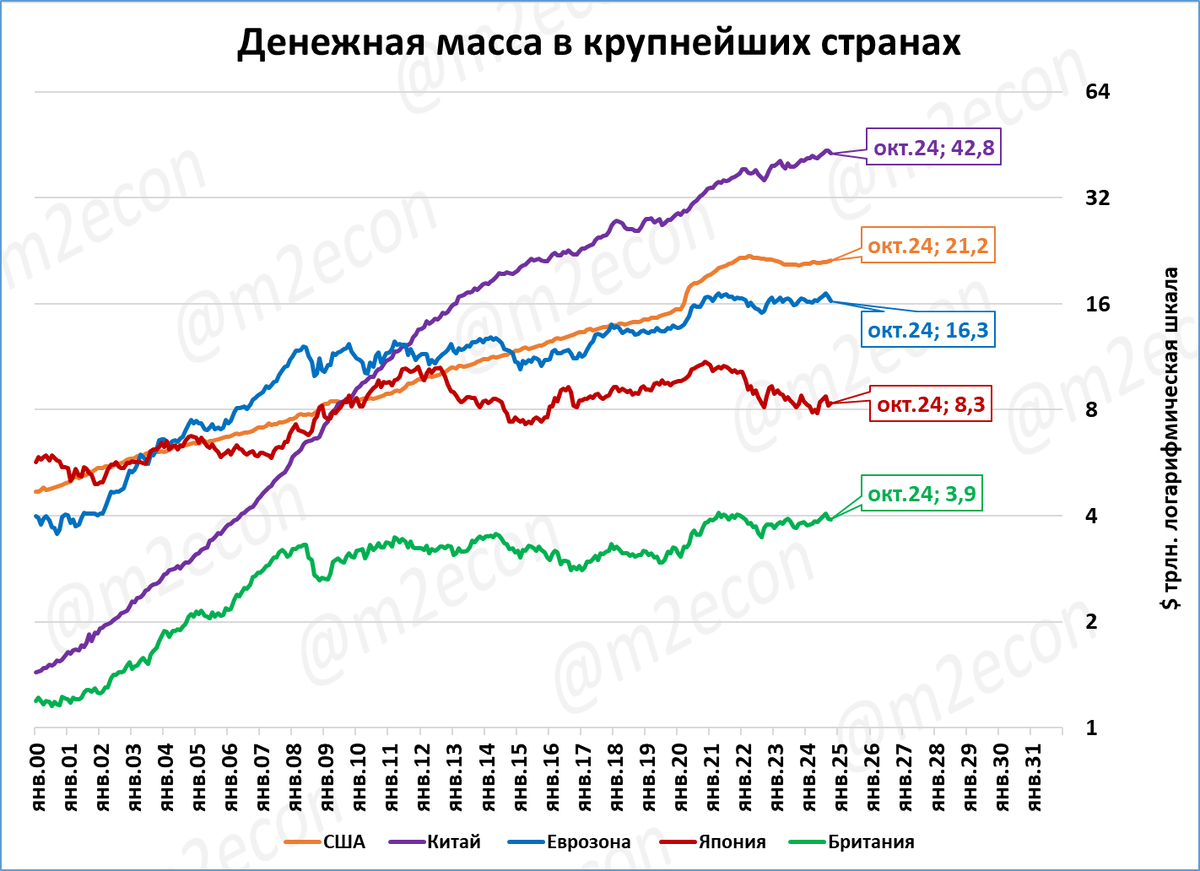

- Денежная масса крупнейших стран: Китай лидирует с 2011 года.

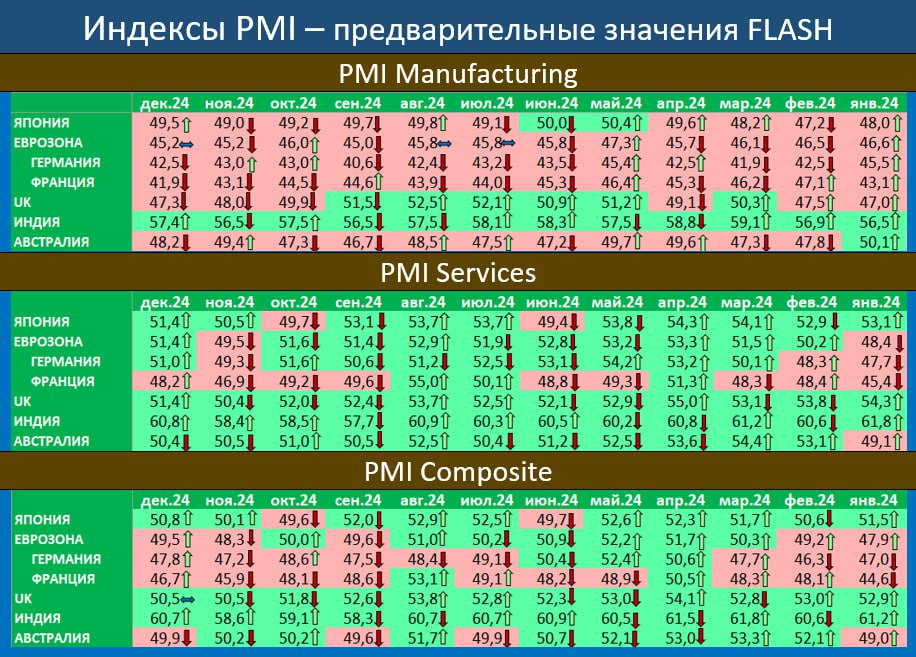

- Предварительные индексы PMI: ситуация в Европе и Австралии ухудшается.

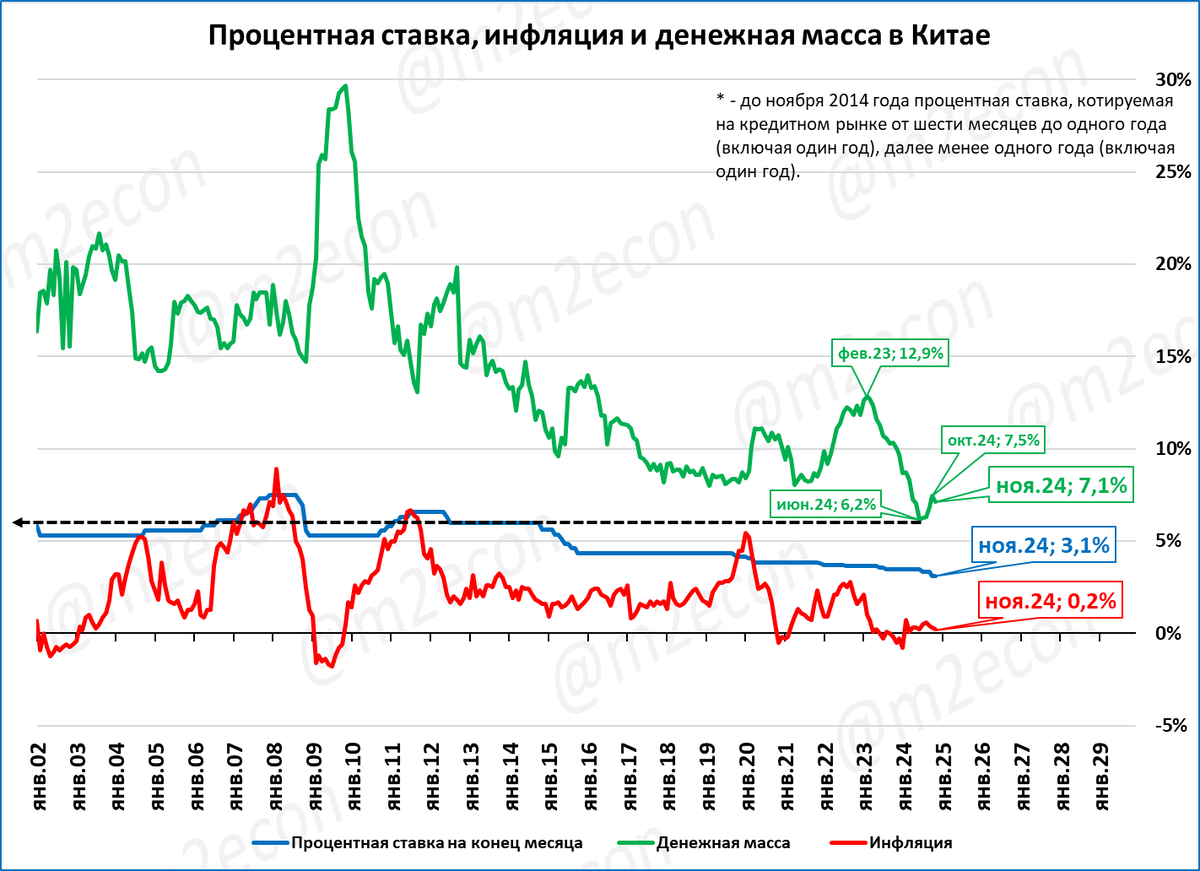

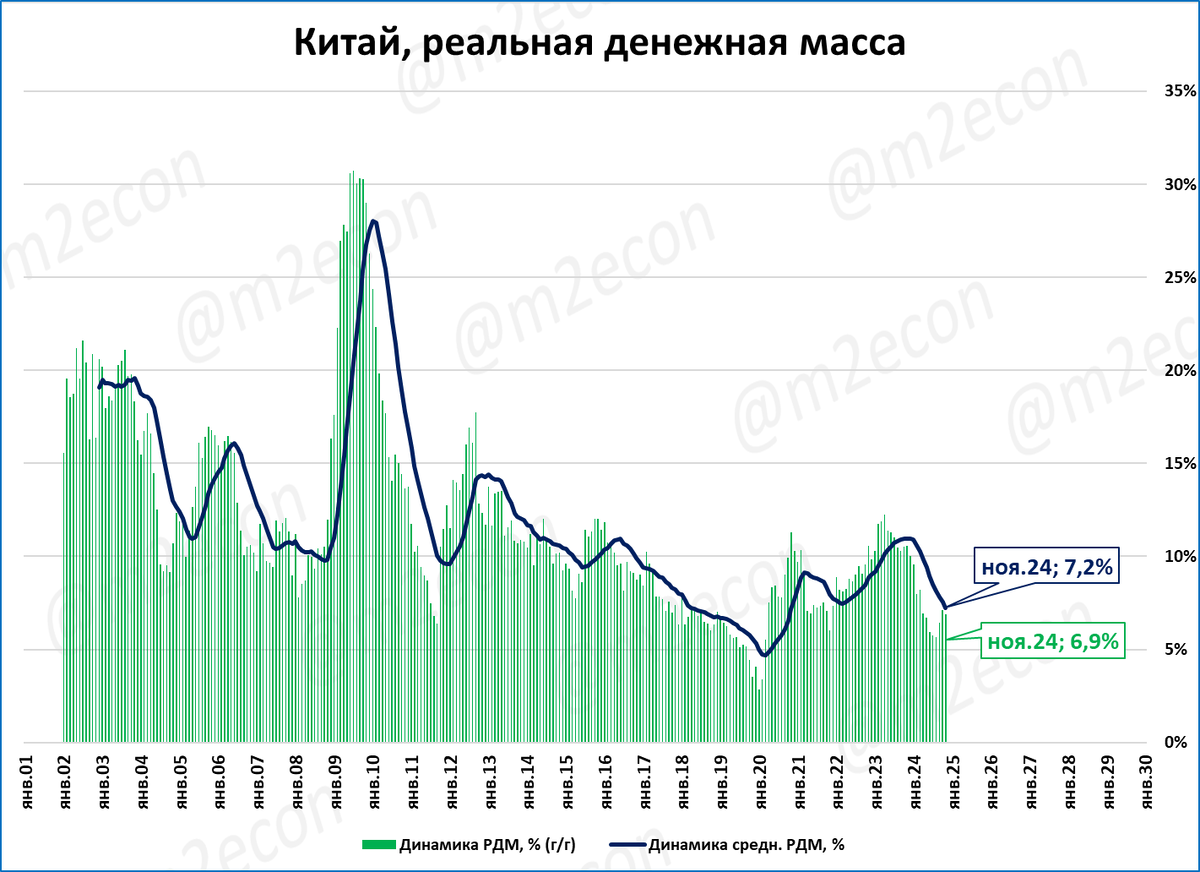

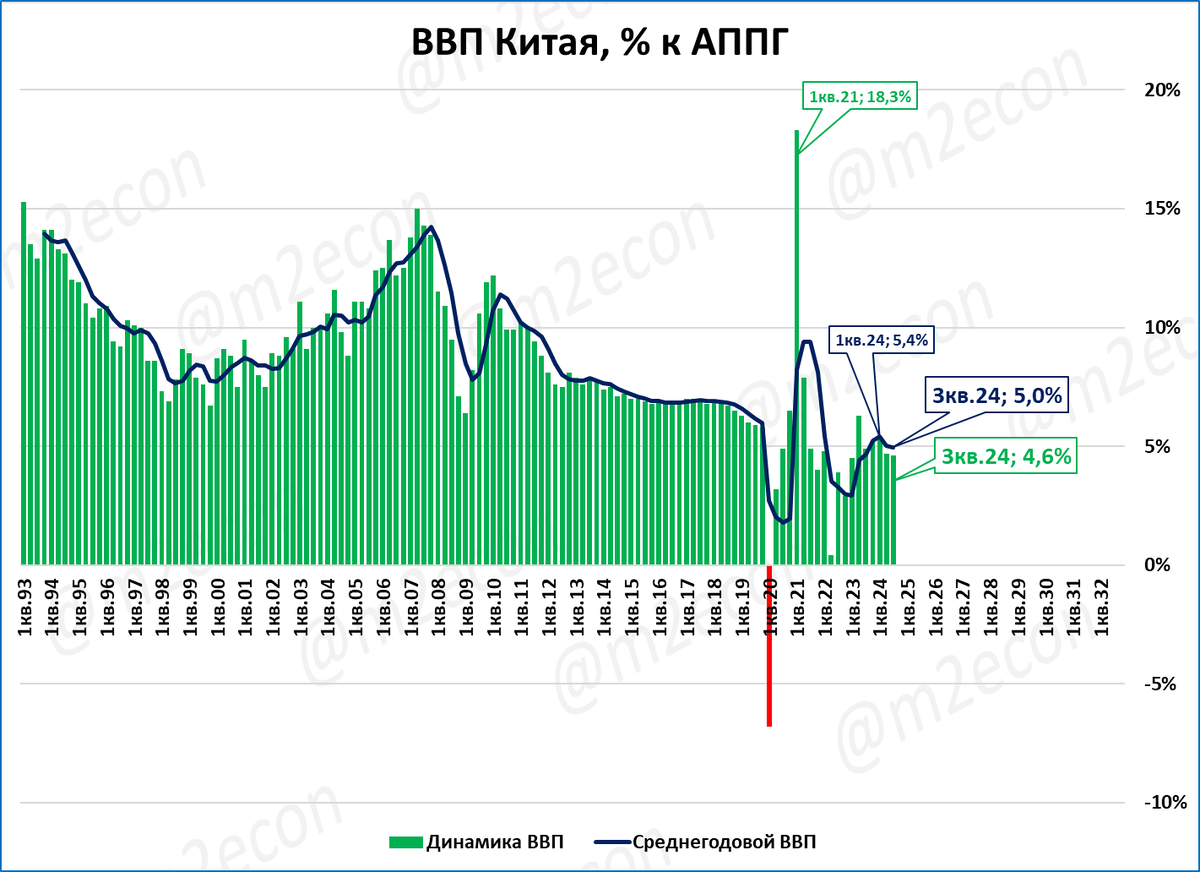

- Китай: реальная денежная масса (РДМ) по итогам ноября выросла на 7,1% к ноябрю прошлого года. По итогам 3 квартала рост ВВП Китая составил 4,6%.

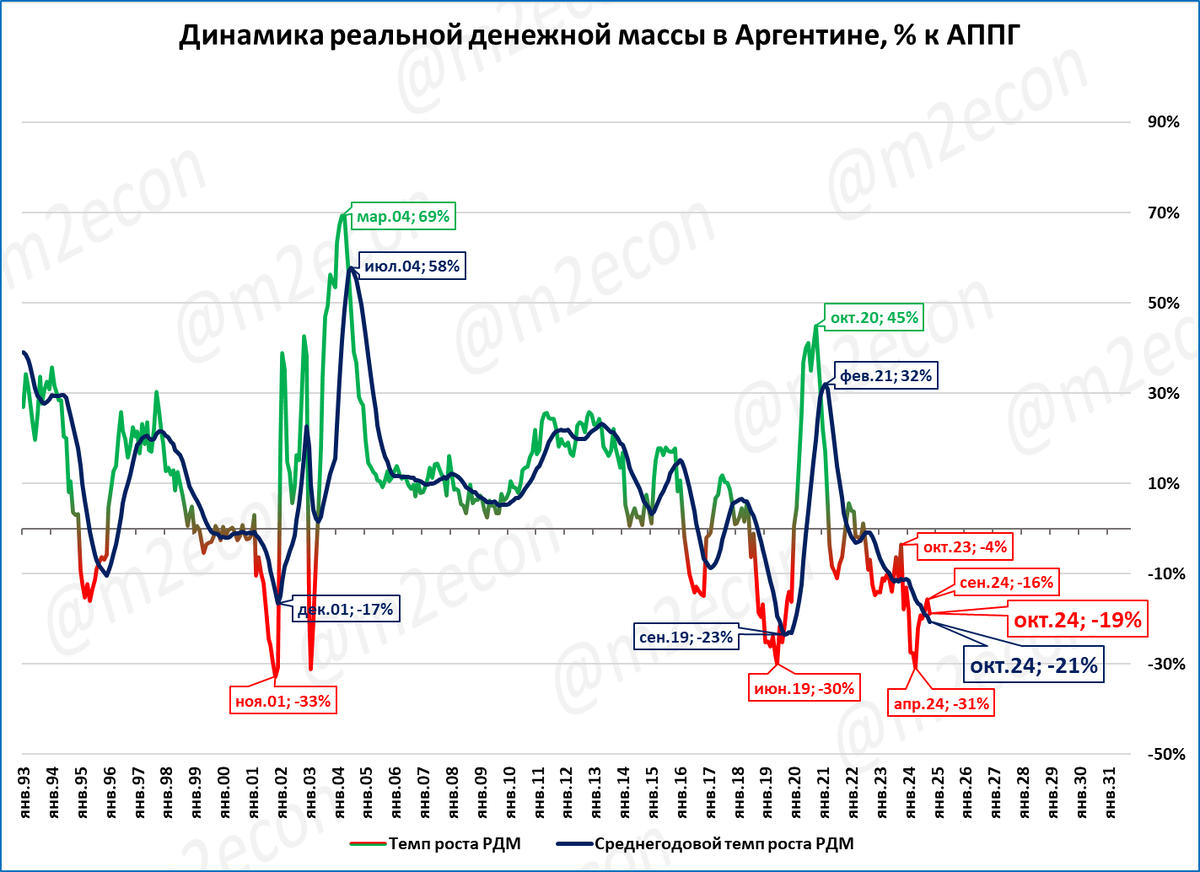

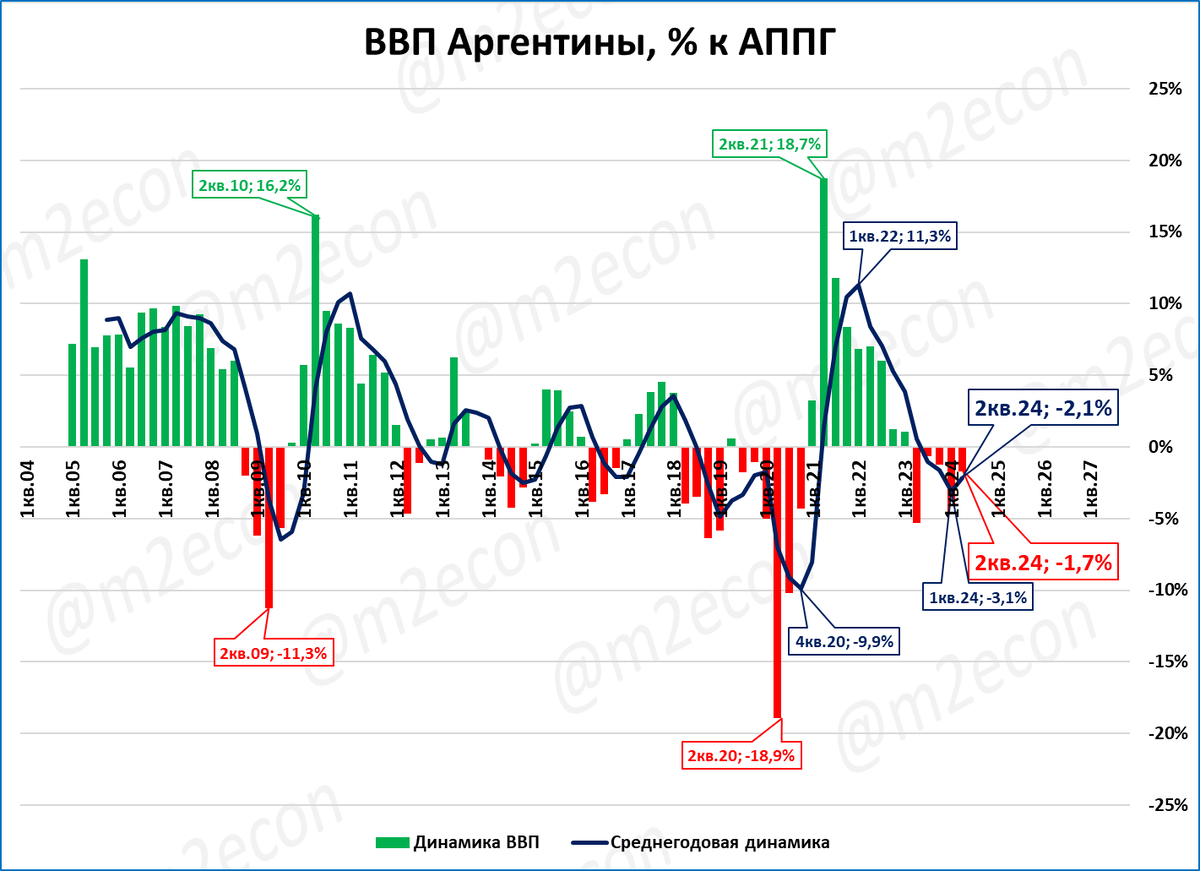

- В Аргентине инфляция по итогам ноября составила 166%. Одна из причин высокой инфляции - низкая (32%) ставка ЦБ Аргентины. Реальная денежная масса сжимается. ВВП Аргентины во 2 квартале 2024 года упал на 1,7%.

Экономика России

- Сальдо торгового баланса России в ноябре составило 6,3 млрд. долларов. Падение к ноябрю прошлого года составило 34%. 12-месячное сальдо стабилизируется на уровне 120-140 млрд.

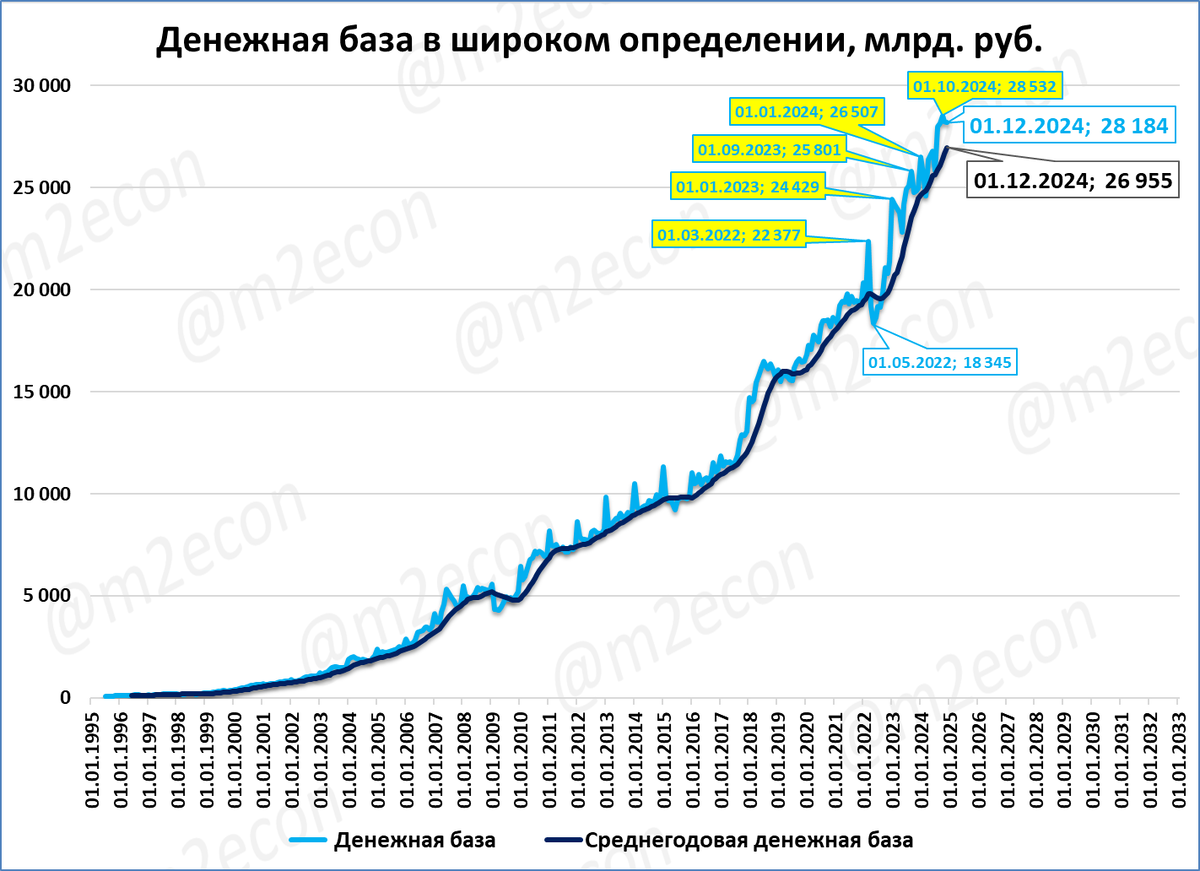

- Денежная база (широкая) на 1 октября составила 28,2 трлн. рублей. В реальном выражении она растёт стагнационными темпами уже 16 лет.

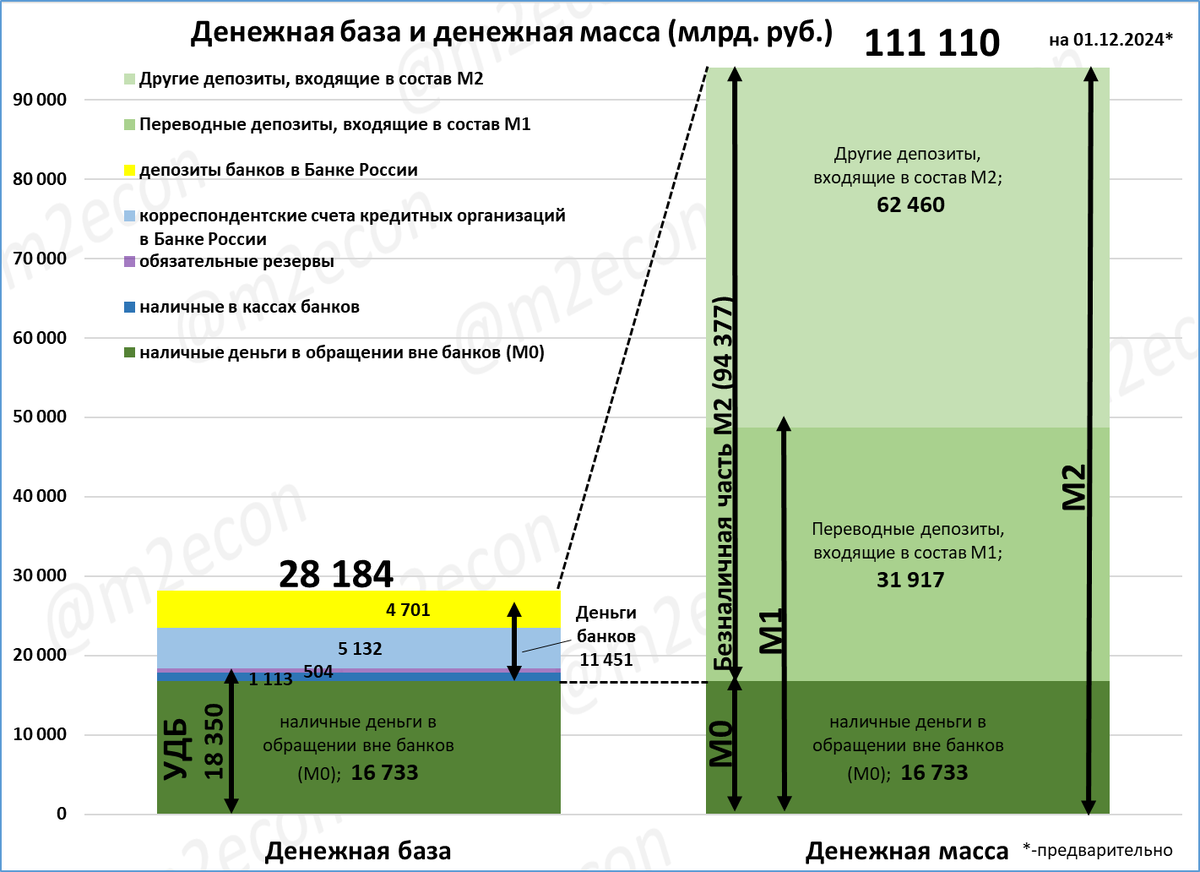

- Денежные переменные на 1 декабря представлены в нашей традиционной инфографике.

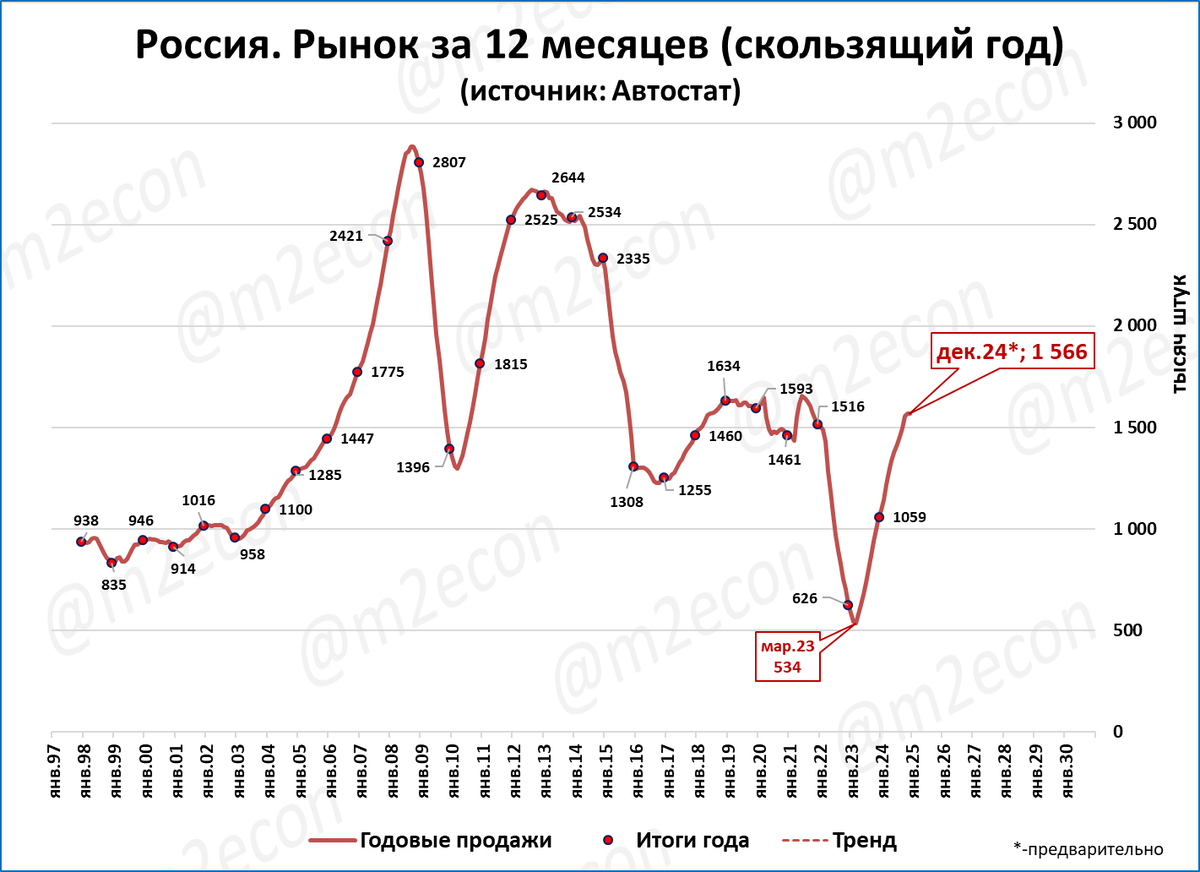

- Судя по недельным данным, в декабре рынок легковых может составить 118 тысячи штук (-1%). Оценка итогов 2024 года сохраняется вблизи 1,56 млн.

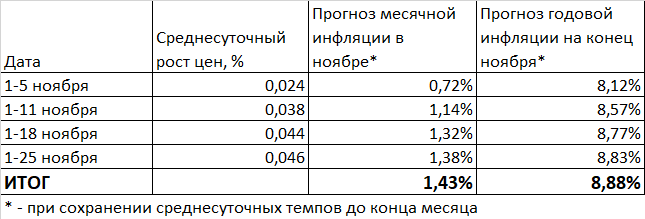

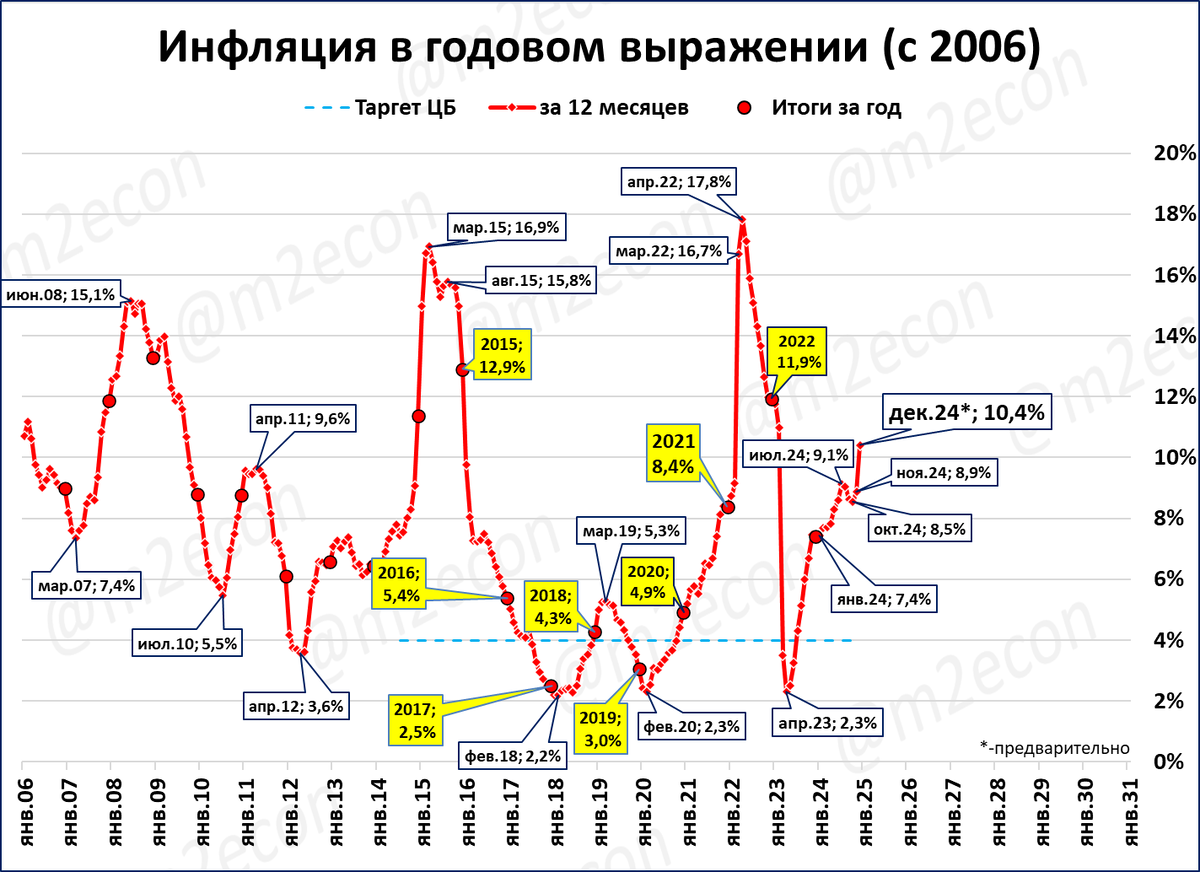

- Инфляция по итогам ноября составила 8,88%, а по итогам года может составить 10,41%.

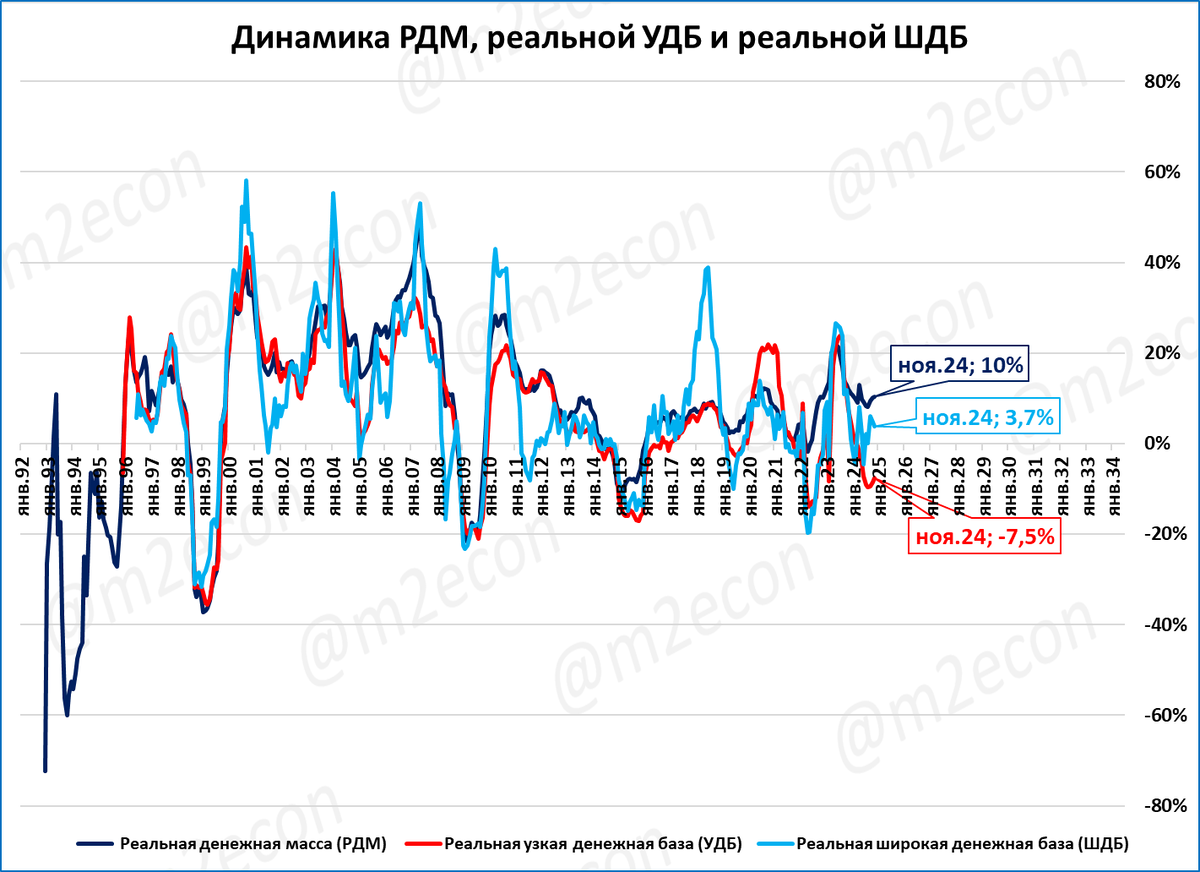

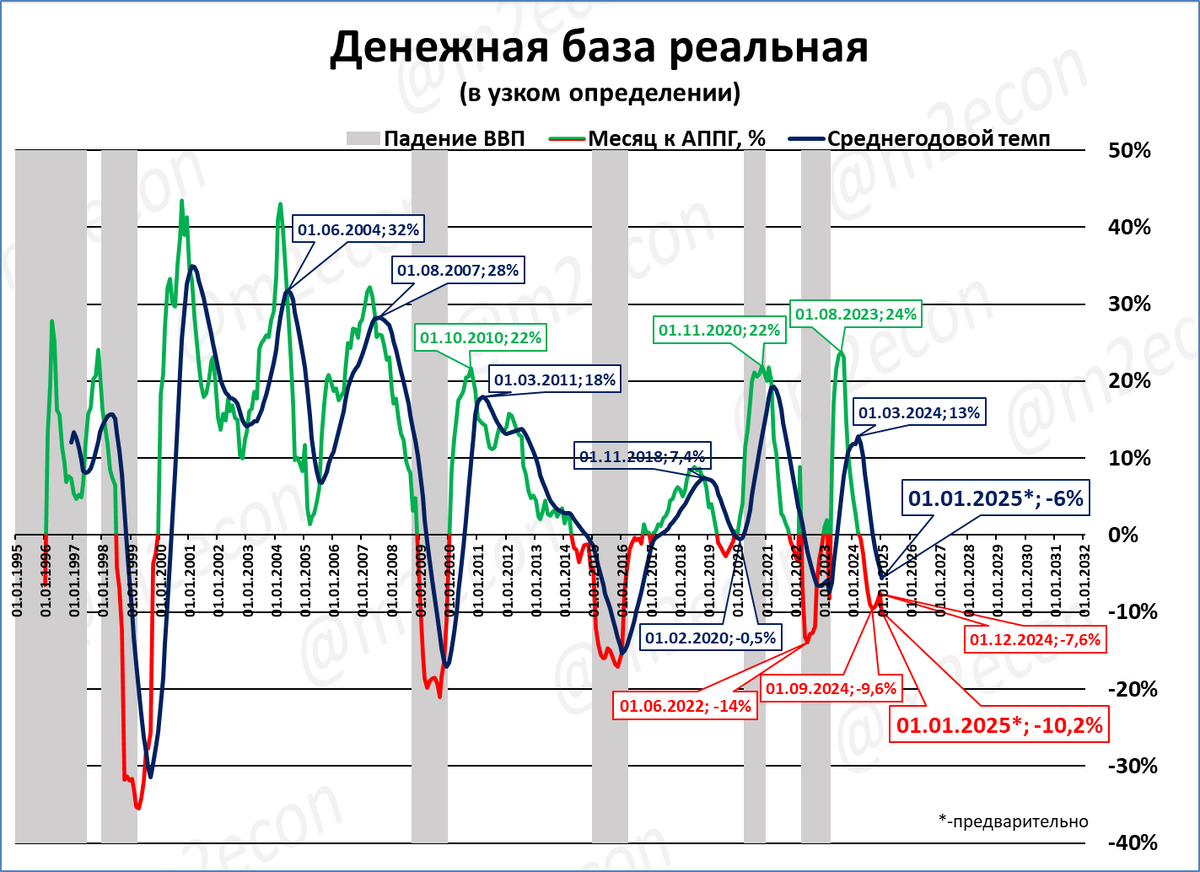

- Узкая денежная база в реальном выражении падает, -10,2% годовых.

Денежная масса крупнейших стран/регионов в динамике

Крупнейшие денежные массы в динамике приведены на графике ниже. Как мы видим, по объёму денежной массы Китай лидирует с 2011 года.

Когда максимальные (Китай) и минимальные (Британия) величины на графике различаются на порядок, плохо видна динамика показателей.

Устранить этот недостаток помогает график по логарифмической шкале.

Китай: рост до 2012 года был быстрым, денежная масса удваивалась примерно раз в 4 года. С 2013 год рост замедлился. На графике: изменился угол наклона кривой, стал более пологим.

Еврозона, Британия: денежная масса быстро росла до 2008 года, с тех пор стагнирует.

Япония: в 2009-12 годах по объёму ДМ Японии сопоставима с США, Еврозоной, Китаем. Но с тех пор ДМ не только не выросла - она сжалась.

США: именно здесь мы видим неуклонный, стабильный рост денежной массы. Растёт как по линеечке. Только в 2020 году рост был быстрее обычного. Последующее сжатие денежной массы в 2022-23 годах выглядит как возвращение к многолетнему тренду.

Предварительные индексы PMI: ухудшение

Опубликованы предварительные индексы деловой активности (PMI) за декабрь.

Источник иллюстрации: https://t.me/russianmacro/20291

Обратите внимание на нижнюю часть таблицы, композитный PMI.

- К августу ситуация улучшилась, почти везде преобладал зелёный цвет.

- По итогам декабря опять преобладает красный.

Это предварительные индексы по небольшому набору стран. Окончательные данные по полному набору стран мы рассмотрим в нашем традиционном экспресс-обзоре. Обзор за декабрь выйдет в начале января.

Китай: рост денежной массы замедляется

Рост денежной массы в Китае по итогам ноября составил 7,1%. Инфляция за тот же период составила 0,2%.

Реальная денежная масса (РДМ) по итогам ноября выросла на 6,9% к ноябрю прошлого года.

Это ниже, чем в октябре (7,5%). Среднегодовые темпы роста денежной массы снижаются на протяжении всего 2024 года.

По итогам 3 квартала рост ВВП Китая составил 4,6%.

На ВВП пока слабо сказалось замедление роста РДМ. Тем не менее, небольшое замедление налицо.

Аргентина: РДМ и ВВП падают

Инфляция в Аргентине по итогам ноября снизилась до +166,0% годовых (рост цен в 2,6 раза за год). Одна из причин, почему инфляция остаётся высокой - низкая (отрицательная в реальном выражении) ставка ЦБ, которая составляет 32%.

Номинальные темпы роста денежной массы при этом составили 138,0 % годовых (итоги октября). Денежная масса растёт медленнее цен.

В реальном выражении, с учётом инфляции, продолжается падение денежной массы (-19%).

Реальная денежная масса продолжает сжиматься уже 34 месяц подряд (2,5 года), и это уже сказывается на ВВП.

Падение ВВП в Аргентине во 2 квартале 2024 года составило -1,7%.

Падение продолжается уже 5 квартал подряд.

Прогноз:

Мы ожидаем, что данные за 3 квартал тоже покажут падение ВВП.

ЭКОНОМИКА РОССИИ

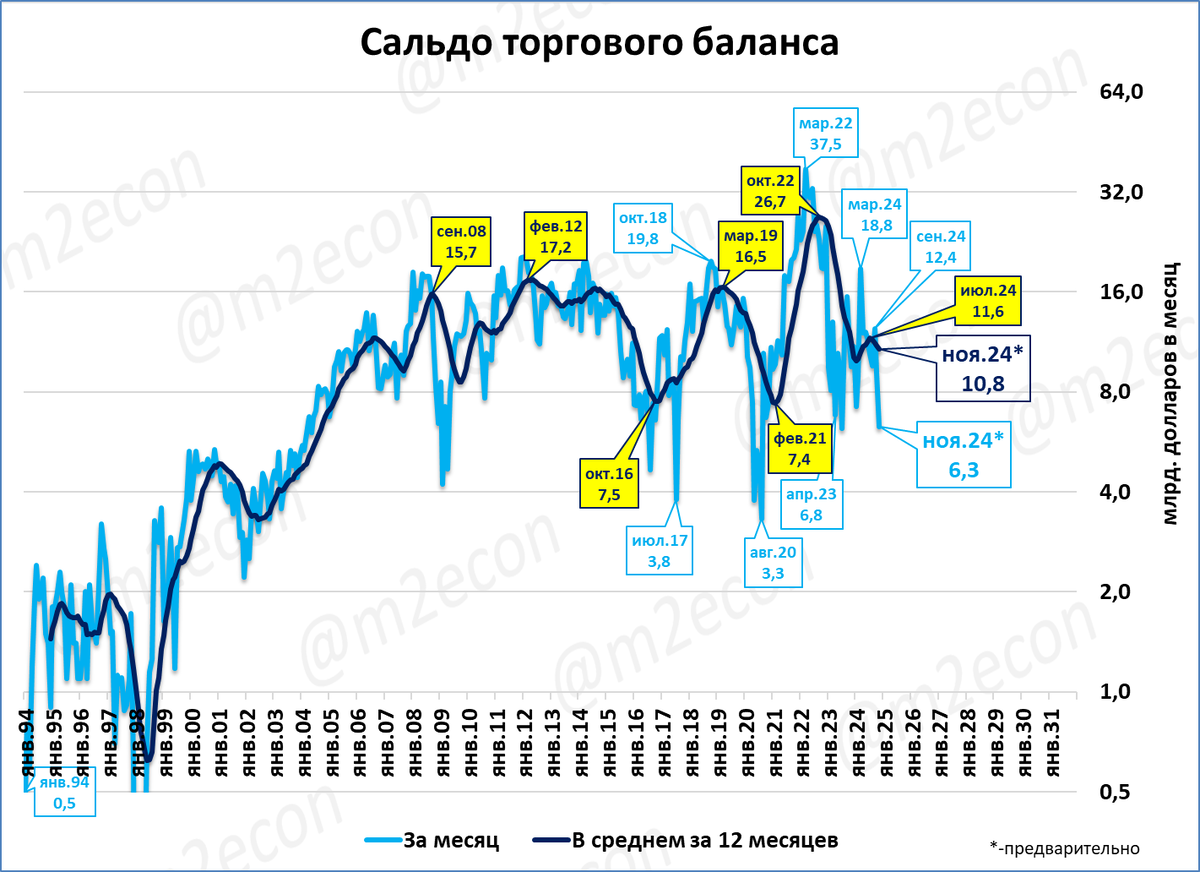

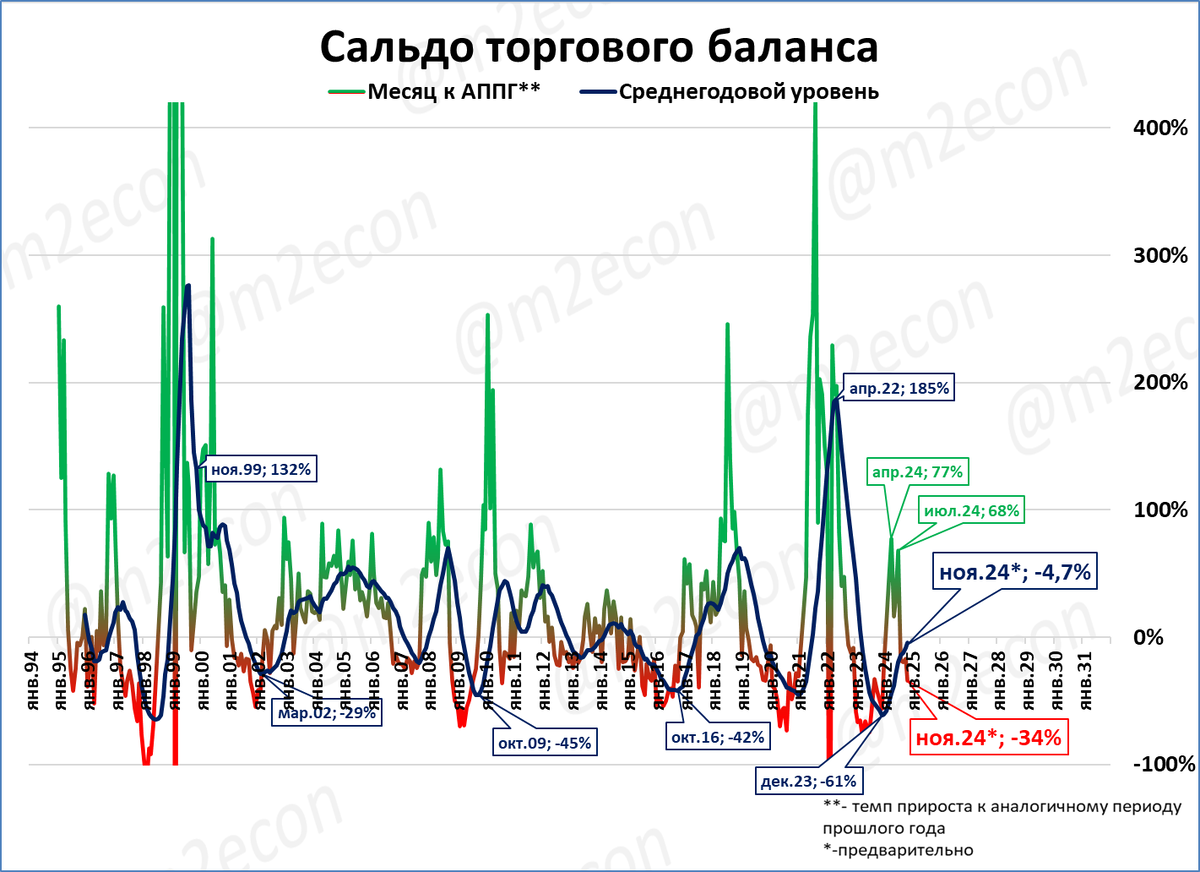

Сальдо торгового баланса: 6,3 млрд. долларов в ноябре

По предварительной оценке ЦБ, сальдо торгового баланса в ноябре составило 6,3 млрд. долларов.

Это на 34% меньше, чем в ноябре прошлого года.

Падение сальдо продолжается 4-й месяц подряд (в изменении к аналогичному периоду прошлого года).

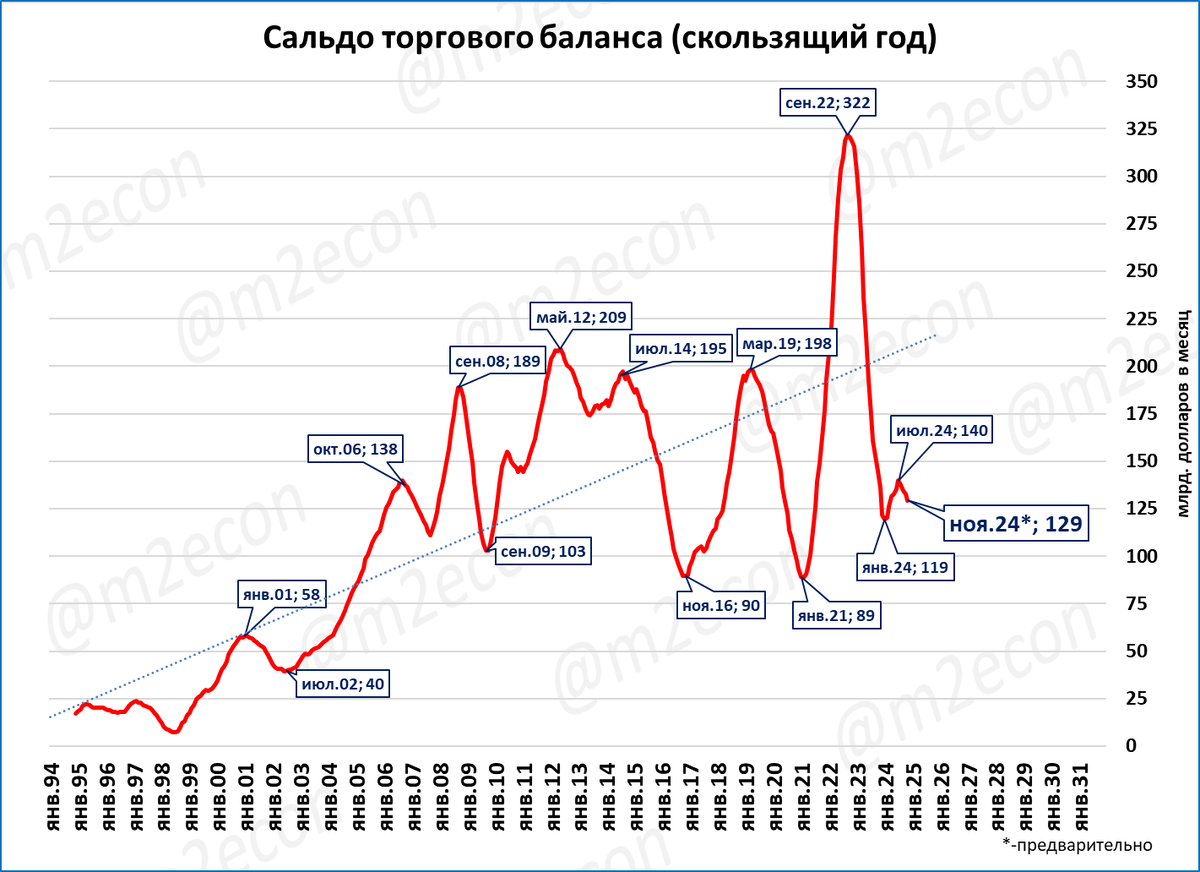

Сальдо за 12 месяцев (скользящий год) составило 129 млрд. долларов.

Показатель стабилизируется на уровне 120-140 млрд в год.

Оценка

Российская экономика не зависит от сальдо торгового баланса. При правильной политике ЦБ экономика растёт и при падении сальдо, и даже при отрицательном сальдо.

См. «Пар в свисток. Как ЦБ профукал экспортные успехи России».

Широкая денежная база: 16-летняя стагнация продолжается

По итогам ноября денежная база составила 28,18 трлн рублей.

Показатель находится вблизи исторического рекорда, установленного два месяца назад.

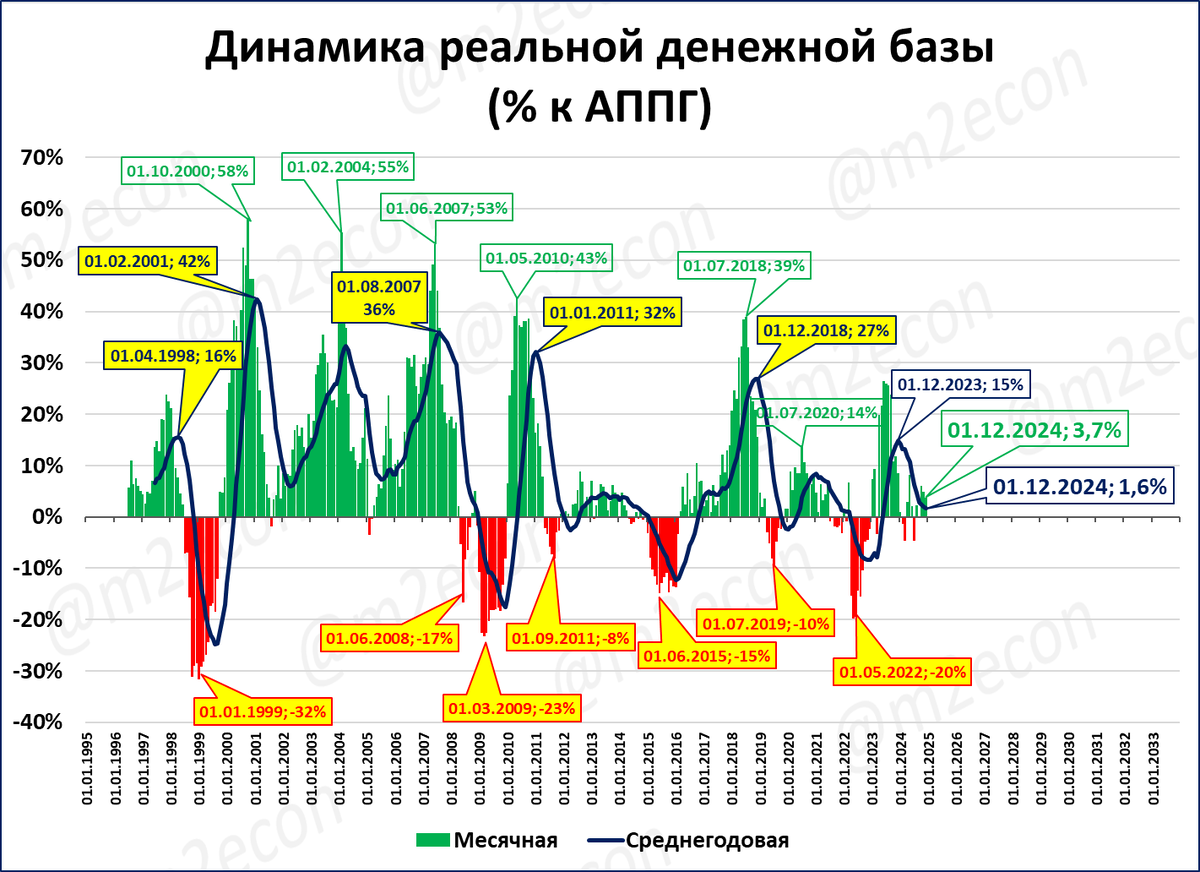

В реальном выражении показатель тоже близок к историческому максимуму. При этом график словно упирается в “невидимый потолок”, существующий уже 16 лет (красный пунктир).

Обратите внимание: в 1999-2007 годах реальная денежная база быстро росла (более чем в 6 раз за 9 лет). Быстро росла и экономика (7% в среднем в год).

Затем реальная денежная база стала расти медленно (за 16 лет не выросла даже в 1,5 раза). Медленным стал и рост экономики (около 1% в среднем в год).

На 1 ноября реальная денежная база на 3,7% больше, чем год назад.

Среднегодовые темпы роста (синяя линия на графике) снизились с 15% в декабре 2023 до 1,6% сейчас.

Рост реальной денежной базы сейчас ниже, чем рост реальной денежной массы.

Можно сказать, что рост РДМ происходит не благодаря, а вопреки динамике РДБ. Частично это может объясняться большей заинтересованностью банков в выдаче кредитов в условиях высоких ставок. (См. “Как работают банки и почему им выгодны высокие ставки”).

С другой стороны, такая ситуация ведёт к повышению рисков банковской системы из-за роста денежного мультипликатора. О текущем состоянии мультипликаторов см. инфографику далее.

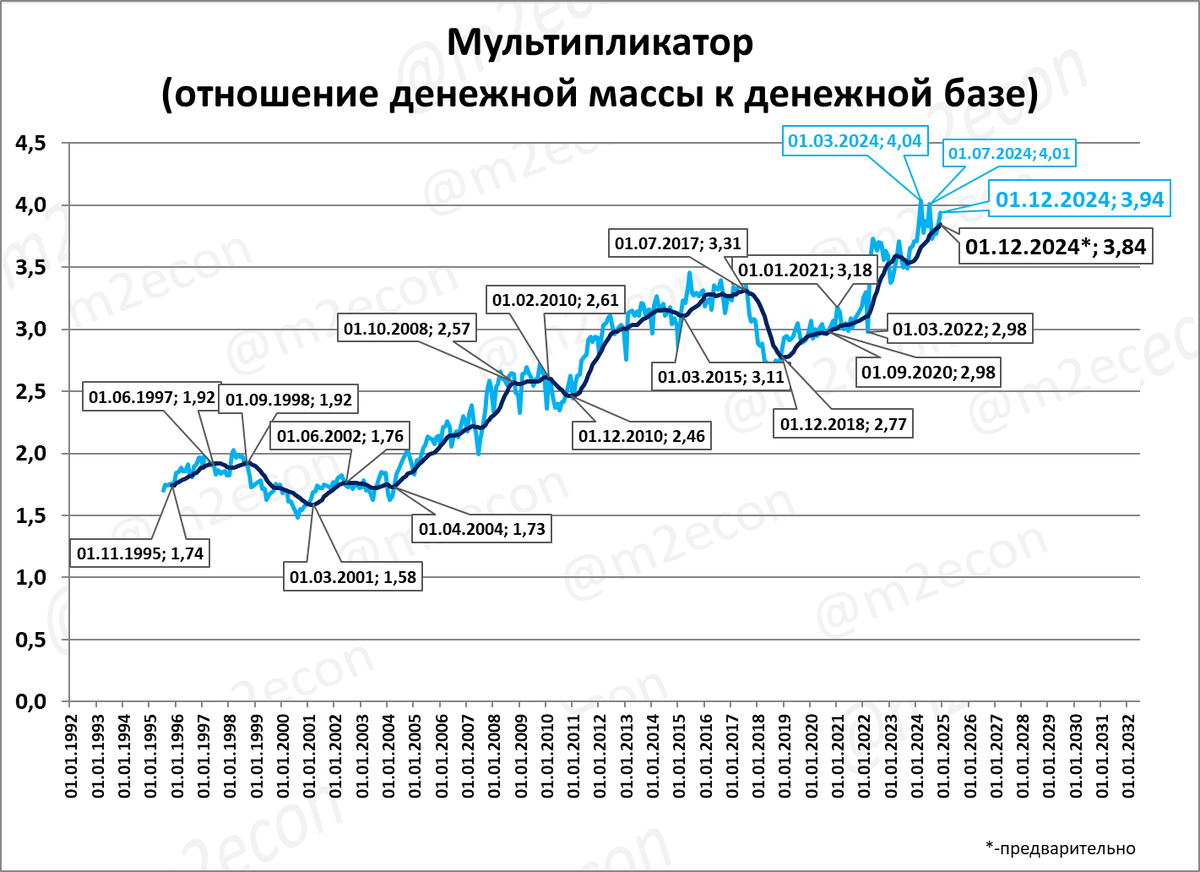

Денежные переменные на 1 декабря (инфографика)

На 1 декабря по предварительной оценке ЦБ денежная масса составила 111,1 трлн рублей, а денежная база 28,2 трлн рублей.

Отношение денежной массы к денежной базе (денежный мультипликатор) на 1 декабря составило 3,94.

В марте 2024 года денежный мультипликатор установил исторический рекорд (4,04).

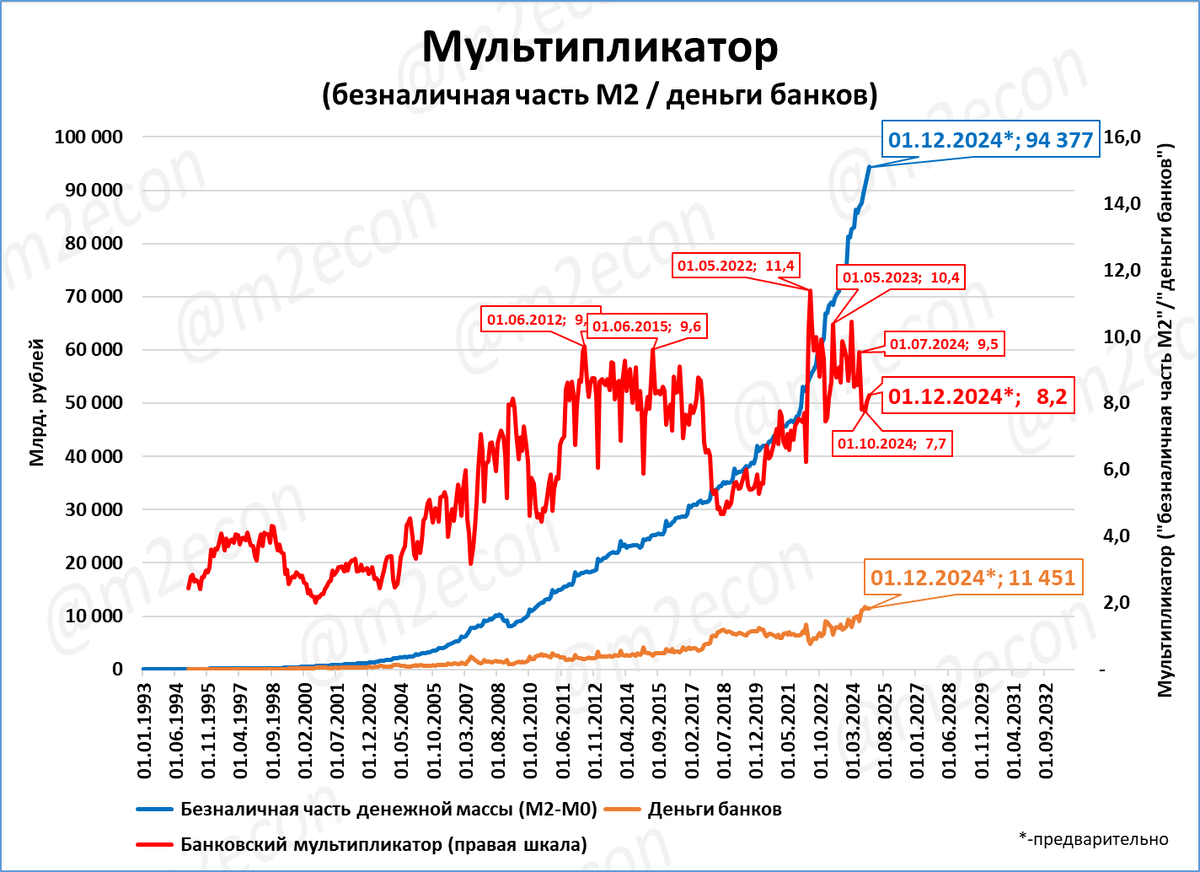

Банковский мультипликатор (безналичная ДМ/деньги банков) составил 8,2.

Это означает, что деньги банков (11,45 трлн рублей) в 8,2 раза меньше, чем безналичная часть денежной массы (94,4 трлн рублей).

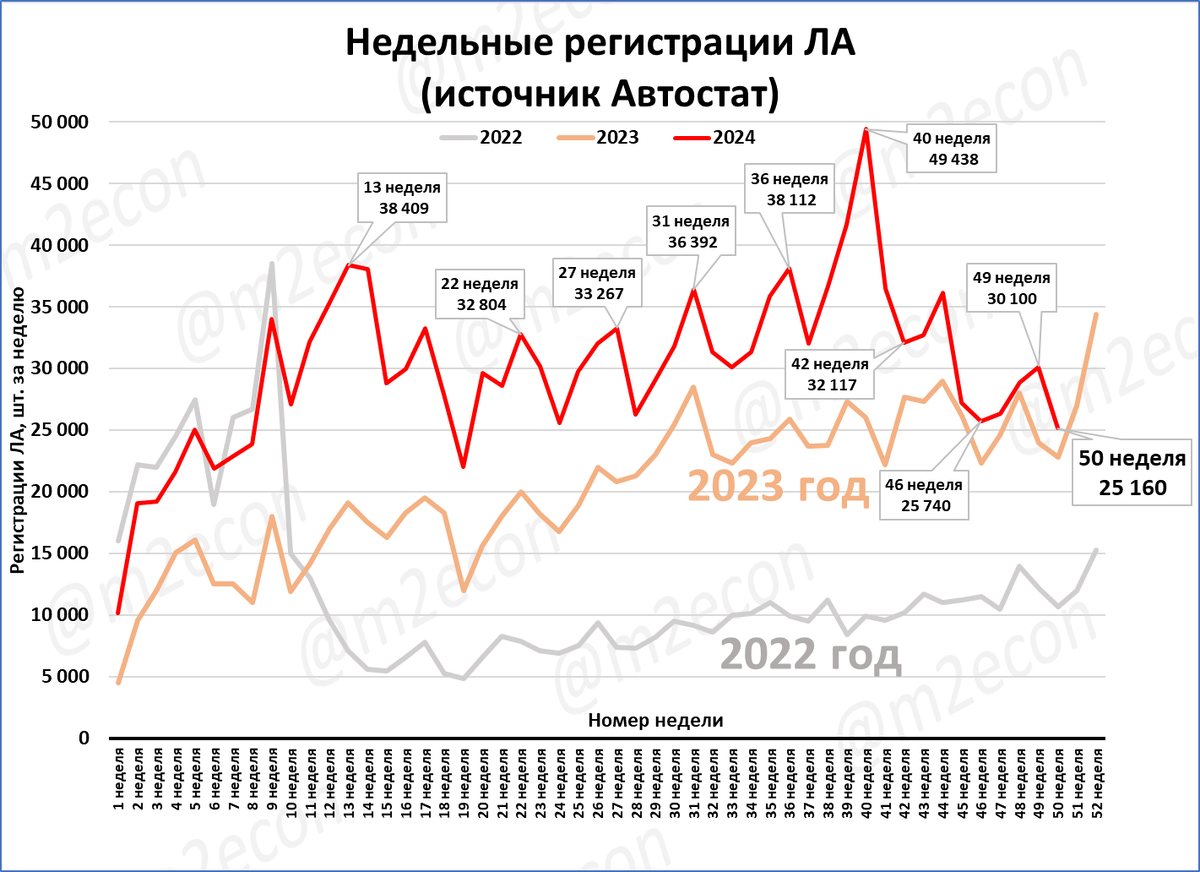

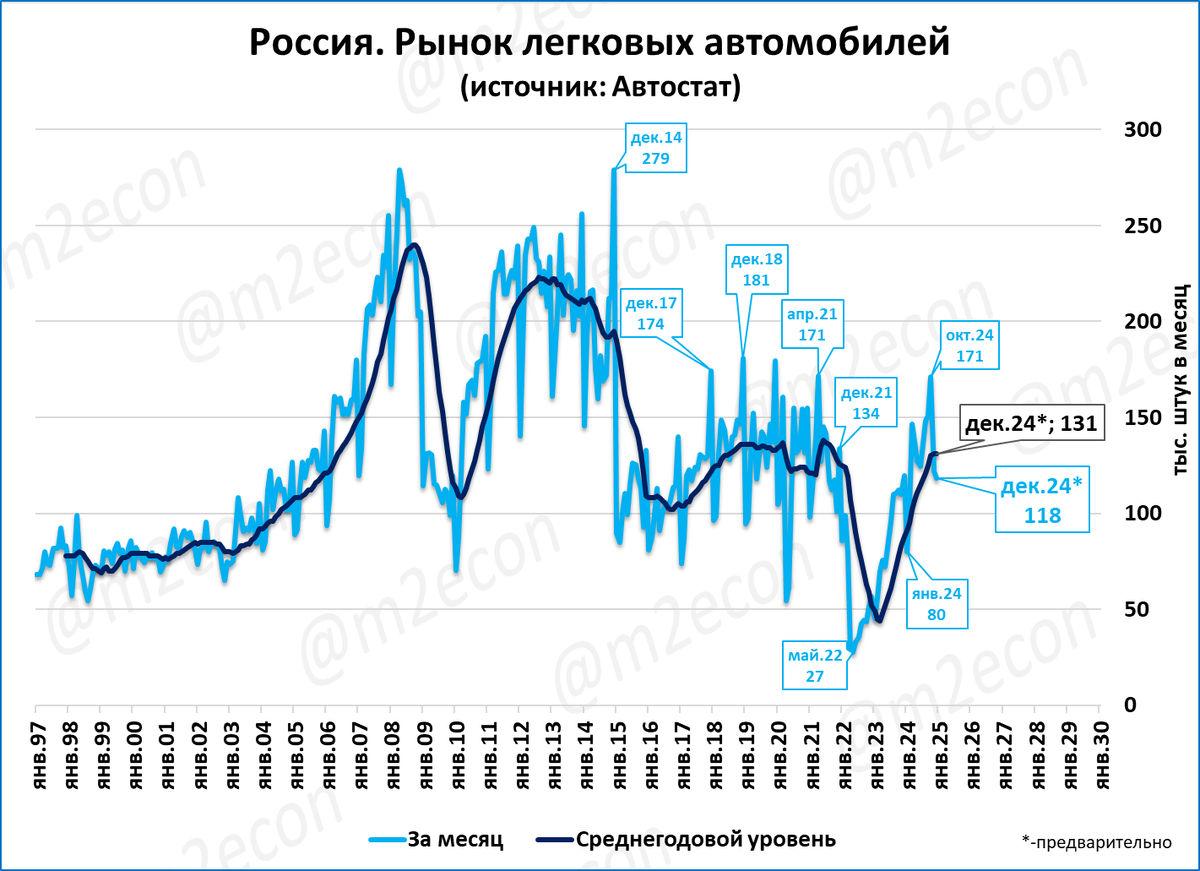

Рынок легковых в декабре может составить 118 тысяч

На 50-й неделе было зарегистрировано 25,2 тыс. легковых автомобилей (Автостат).

По нашей оценке, регистрации в декабре, при такой недельной динамике, могут составить 118 тыс. штук.

(Такая низкая оценка декабря учитывает слабые предыдущие недели. Если учитывать только 50 неделю, то в декабре регистрации могут быть и выше, порядка 130 тысяч.).

Продажи за 12 месяцев (скользящий год) по итогам декабря составят при таком прогнозе около 1,56 млн. штук.

Лучшим за последние 10 лет 2024 год не станет. Но в тройку лучших за десятилетие войдёт.

Инфляция по итогам ноября 8,9%

Инфляция по итогам ноября (8,54%) оказалась чуть лучше, чем мы ожидали, глядя на недельные данные (8,83%).

Пика инфляция достигла в июле 2024, с тех пор она постепенно снижается.

Рост цен за месяц три месяца (август-октябрь) были ниже, чем в аналогичном месяце прошлого года. Но в ноябре цены выросли сильнее, чем в ноябре прошлого года.

В ноябре цены выросли сильнее, чем в ноябре прошлого года.

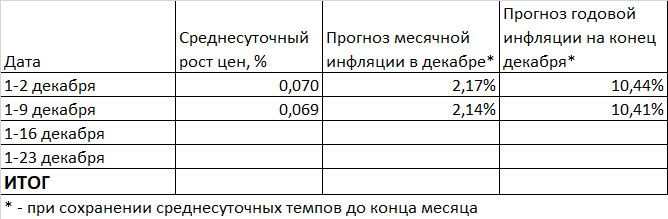

Инфляция в декабре может составить 10,4% годовых

Среднесуточный рост цен с 1 по 9 декабря составил 0,069%.

Если такой темп сохранится до конца месяца, то по итогам года инфляция будет выше 10%. Точнее 10,4%.

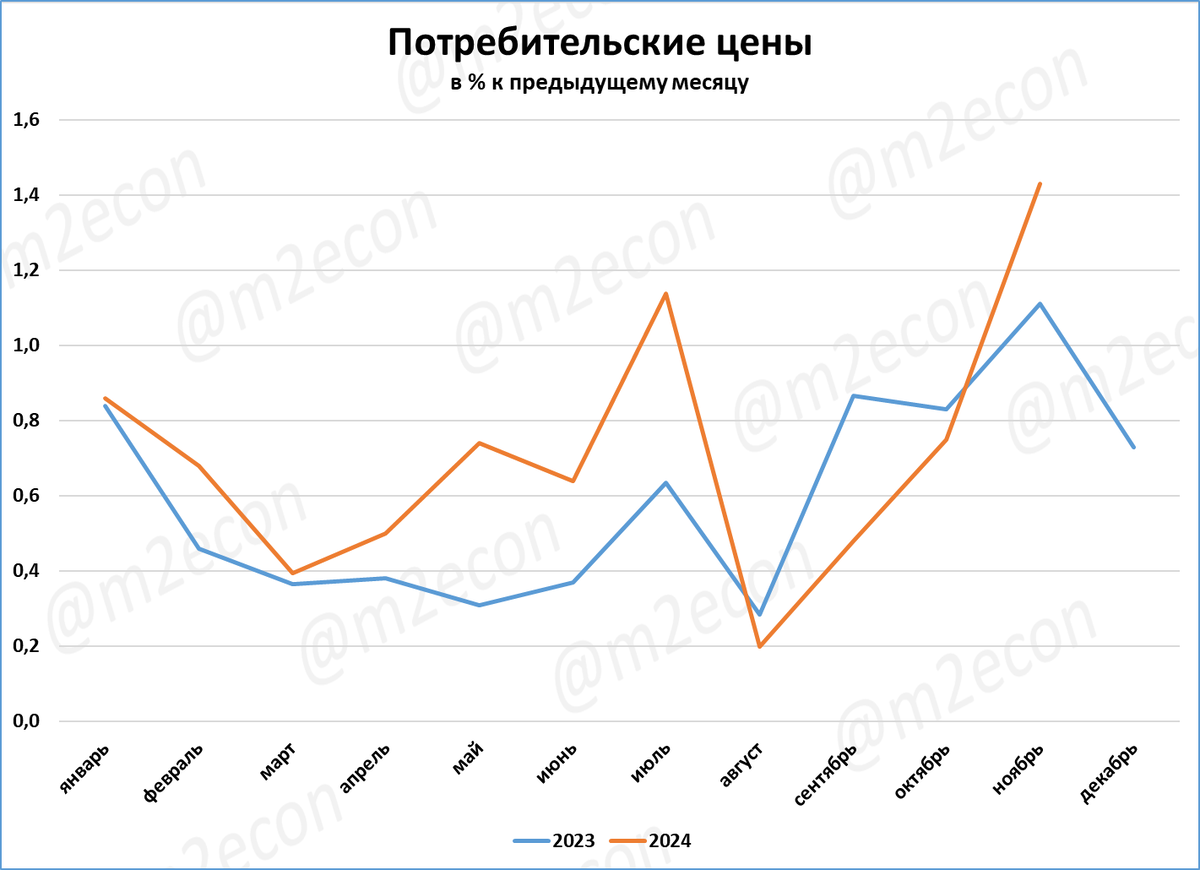

Недельная инфляция намного выше, чем на аналогичной неделе прошлого года.

- с июля (с 26 недели) цены стали расти медленнее, чем в прошлом году;

- на 43-й 45-й 46-й 47-48-й и 49-й неделях ситуация изменилась - цены росли быстрее, чем в аналогичную неделю прошлого года.

Рост цен плох не сам по себе. Чем выше инфляция, тем ниже (при прочих равных) рост реальной денежной массы. Другими словами, если бы ЦБ обеспечил рост денежной массы на 30-60% годовых, как в 1999-2008 годах, то этих колебаний инфляции экономика не заметила. ВВП рос бы темпами 4-5% и выше.

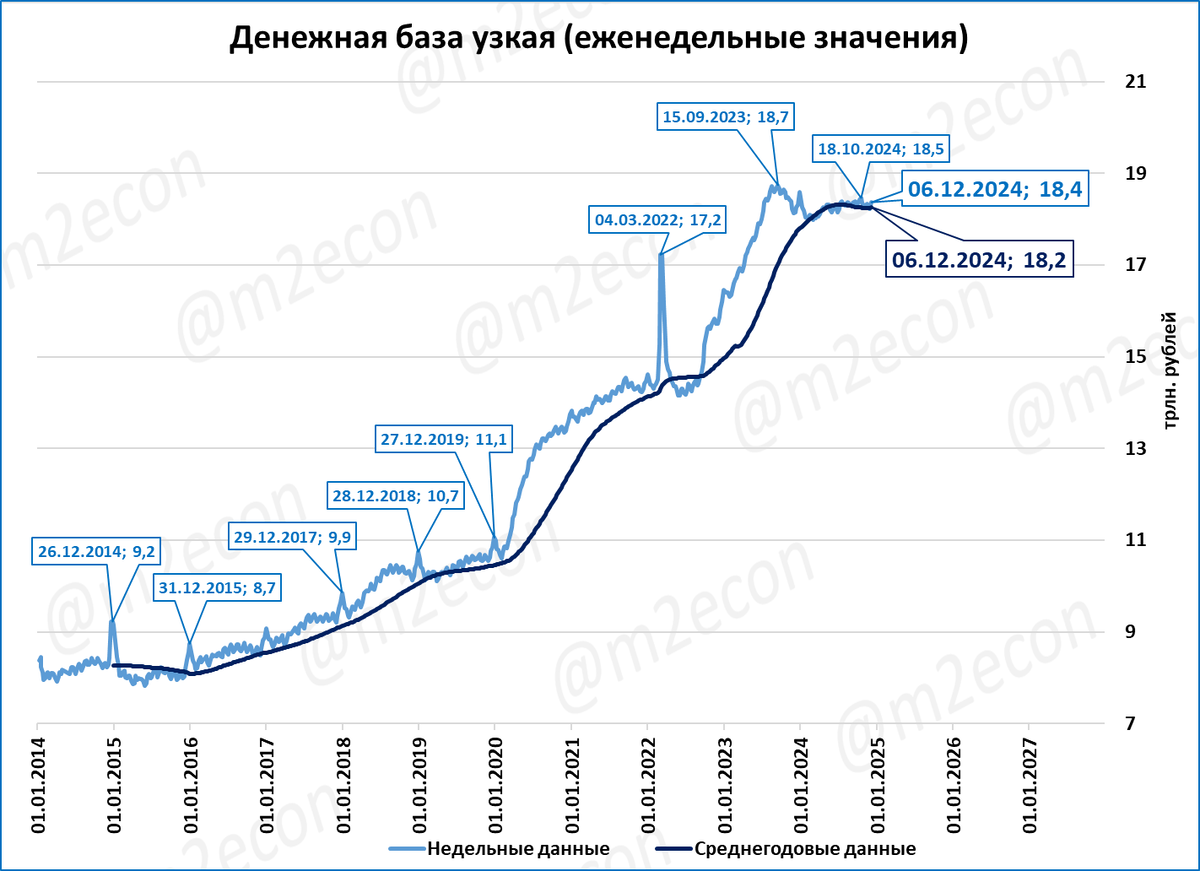

Узкая денежная база растёт, пока только номинально

Узкая денежная база (УДБ) уже больше года колеблется в диапазоне 18-19 трлн рублей и не растёт.

На 6 декабря она на 1,2% больше, чем год назад.

С учётом инфляции, которая, как ожидается, превысит 10% в декабре, в реальном выражении узкая денежная база сжимается.

Если текущая тенденция продолжится, то реальная УДБ по итогам декабря сократится на 10,2%.

Напомним, что обычно динамика реальной УДБ совпадает с динамикой реальной денежной массы. Но в последнее время такая взаимосвязь нарушилась: реальная УДБ падает, а реальная денежная масса растёт.

Одна из причин такой дивергенции (расхождения) - падение доли наличных в составе денежной массы до рекордного минимума в 15%.