Почему повышение ставки ЦБ -- правильный шаг

25 октября 2024 года ЦБ повысил ключевую ставку с 19 до 21%.

Мы оцениваем повышение ставки как правильный (и даже несколько запоздалый) шаг.

Однако у многих людей к такой оценке возникают вопросы.

Вопросы

Попробуем эти вопросы сформулировать:

- Разве высокие ставки не подавляют экономический рост?

- Разве высокие ставки не затрудняют получение кредитов предприятиями?

- Разве высокие ставки не ограничивают инвестиции?

- Разве высокие ставки не ухудшают финансовые результаты компаний, особенно государственных и/или работающих с ГОЗ?

Далее разберём эти вопросы по порядку.

Оглавление

Вопросы:

1. Высокие ставки и рост ВВП

2. Высокие ставки и возможности получения кредитов предприятиями

3. Высокие ставки и инвестиции

4. Высокие ставки и финансовый результат предприятий

Резюме

1. Высокие ставки и рост ВВП

Начнём с первого вопроса: не подавляют ли высокие ставки экономический рост? Ответ - не подавляют.

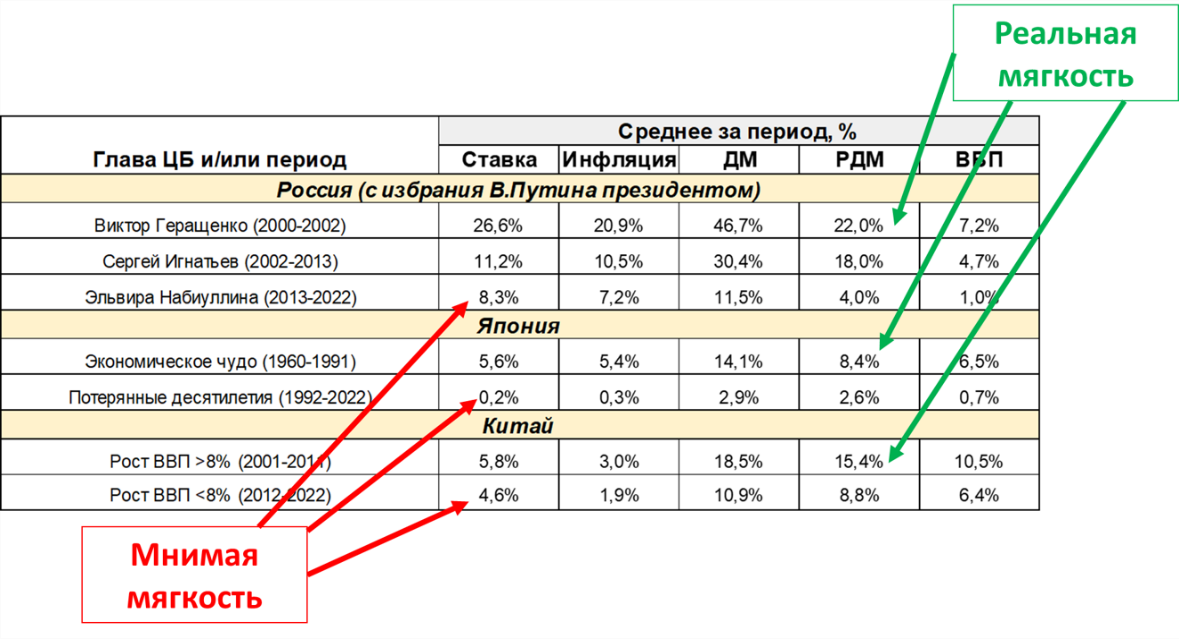

В таблице приведены цифры.

Таблица 1.

Пояснения к таблице: ДМ - денежная масса; РДМ - реальная (с поправкой на инфляцию) денежная масса.

Цифры показывают, что низкие ставки зачастую соответствуют низким темпам роста ВВП. А высокие ставки, наоборот, не препятствуют высоким темпам роста ВВП.

Например, в Японии в течение 30 лет практически нулевых ставок (1992-2022) наблюдались очень низкие темпы роста ВВП (0,7% в год). И, наоборот, высокие (для Японии) ставки в 5,6% не мешали экономике Японии 30 лет расти высокими темпами (6,5% в среднем в год), что в своё время назвали «японским экономическим чудом».

Причём идея, что это вызвано какими-то особенностями Японии, не подтверждается. Точно такая же ситуация в России, Китае (см. таблицу) и во многих других странах.

Сразу надо оговориться: изложенное вовсе не означает, что для экономического роста высокие ставки хороши сами по себе. Так, в 1990-х годах в России ставка достигала 210 процентов годовых (мы еще вернемся к этому примеру), но экономика никакого роста не показывала, наоборот, она стремительно падала.

Из приведенных примеров следует другой вывод: причины экономического роста кроются не в банковских ставках, и, следовательно, ни низкие, ни высокие ставки к быстрому росту экономики автоматически не приведут.

2. Высокие ставки и возможности получения кредитов предприятиями

Второй вопрос: не затрудняют ли высокие ставки получение кредитов предприятиями? Ответ: при прочих равных - могут затруднить. Но лишь при прочих равных. Ставки - лишь один из факторов, влияющих на возможность получения кредита.

Второй фактор - возможность предприятия расплачиваться по кредитам.

Грубый пример: даже нулевая ставка по кредиту не поможет предприятию по кредитам рассчитываться, если продаж нет. И, наоборот, даже высокая ставка будет предприятию по силам, если у него очередь из покупателей на месяцы вперёд.

Есть ещё один фактор: предложение кредитов. Дело в том, что банкам тем выгоднее выдавать кредиты, чем выше ставки (даже с учётом того, что стоимость резервов у банков при этом растёт). Поэтому банки начинают охотнее давать кредиты даже тем, кому ранее давать кредиты опасались.

Рост платёжеспособности позволяет при высоких (и растущих) ставках расти кредитованию не только предприятий, но и населению.

Глава Сбербанка Герман Греф отметил недавно, что платёжеспособность людей выросла настолько, что Сбер сейчас выдаёт кредиты тем, кого в качестве заёмщиков ранее совсем не рассматривал. И что происходит это всё несмотря на рост ставок.

«Те, кто вчера был некредитоспособным, становятся кредитоспособными и начинают больше брать кредитов, несмотря на то, что ставки по кредитам достаточно высоки».

Рост же платёжеспособности людей и предприятий в реальном выражении происходит тогда, когда растёт реальная (с поправкой на инфляцию) денежная масса, или РДМ. В таблице 1 (см. выше) именно быстрым ростом РДМ объясняется быстрый рост экономики России, Китая, Японии. А медленный рост ВВП в этих же странах объясняется более медленным ростом РДМ.

3. Высокие ставки и инвестиции

Третий вопрос: не ограничивают ли высокие ставки инвестиционную активность? Ответ: нет, инвестиционную активность в первую очередь ограничивает низкий спрос.

Грубый пример: предприятие, из-за отсутствия спроса загруженное наполовину, имеющее 50% свободных мощностей, не будет инвестировать в расширение этих мощностей, даже если ставки при этом нулевые.

И, наоборот, если у предприятия очередь из клиентов, мощности загружены полностью, то даже высокая ставка не будет препятствием для инвестиций этого предприятия в расширение производственных мощностей.

Именно об этом недавно говорил Герман Греф, глава Сбербанка, на встрече с президентом Владимиром Путиным:

«Мы видим, что растут инвестиции. Как ни парадоксально, Вы абсолютно правы, при высокой ставке Центрального банка, казалось бы, первый вид кредитования, который начинает сокращаться, - это инвестиционное кредитование. Но мы видим, что в этом году мы выдали за первое полугодие уже около триллиона рублей инвестиционных кредитов, и у нас объём инвестиционных сделок, которые сегодня находятся в работе, примерно на четверть выше, чем в прошлом году. Во многом это парадокс на самом деле, так не должно быть, но пока инвестиционная активность компании очень высокая. Конечно, растут и государственные инвестиции, но это не единственная причина, мы видим большой рост и частных инвестиций.»

Не будет высокая ставка препятствием для инвестиций и по другой причине. За последние 20 лет стабильно менее 12% инвестиций в России осуществляется за счёт кредитных средств.

Это наглядно показывает статистика Росстата по показателю «Инвестиции в основной капитал в Российской Федерации по источникам финансирования».

Так, в 2023 году более 53% в структуре источников занимали собственные средства предприятий, а кредиты (в т.ч. иностранных банков) составили всего 9,8%.

Ответ на третий вопрос: инвестиции если и пострадают, то не от высоких ставок, а от снижения спроса.

4. Высокие ставки и финансовый результат предприятий

И, наконец, четвёртый вопрос: не ухудшаются ли из-за высоких ставок финансовые результаты компаний. Ответ: финансовые результаты компаний зависят от ставок очень слабо.

Дело в том, что в структуре себестоимости российских предприятий процентные расходы на выплаты по кредитам - небольшая величина.

Гораздо в большей степени себестоимость зависит от объёмов продаж. Чем выше объём продаж, тем меньше становится доля постоянных затрат в структуре себестоимости, срабатывает так называемый «операционный рычаг».

Резюме

Повышение ставки Центробанком - правильный шаг, потому что он помогает подавить инфляцию.

Для роста экономики важен рост реальной денежной массы, а не низкая ставка, как мы увидели в таблице 1, а рост реальной денежной массы. А для такого (реального, а не номинального) роста чем ниже инфляция, тем лучше.

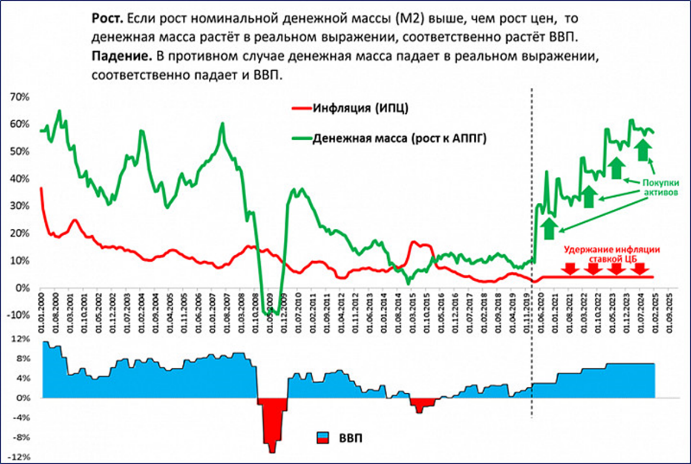

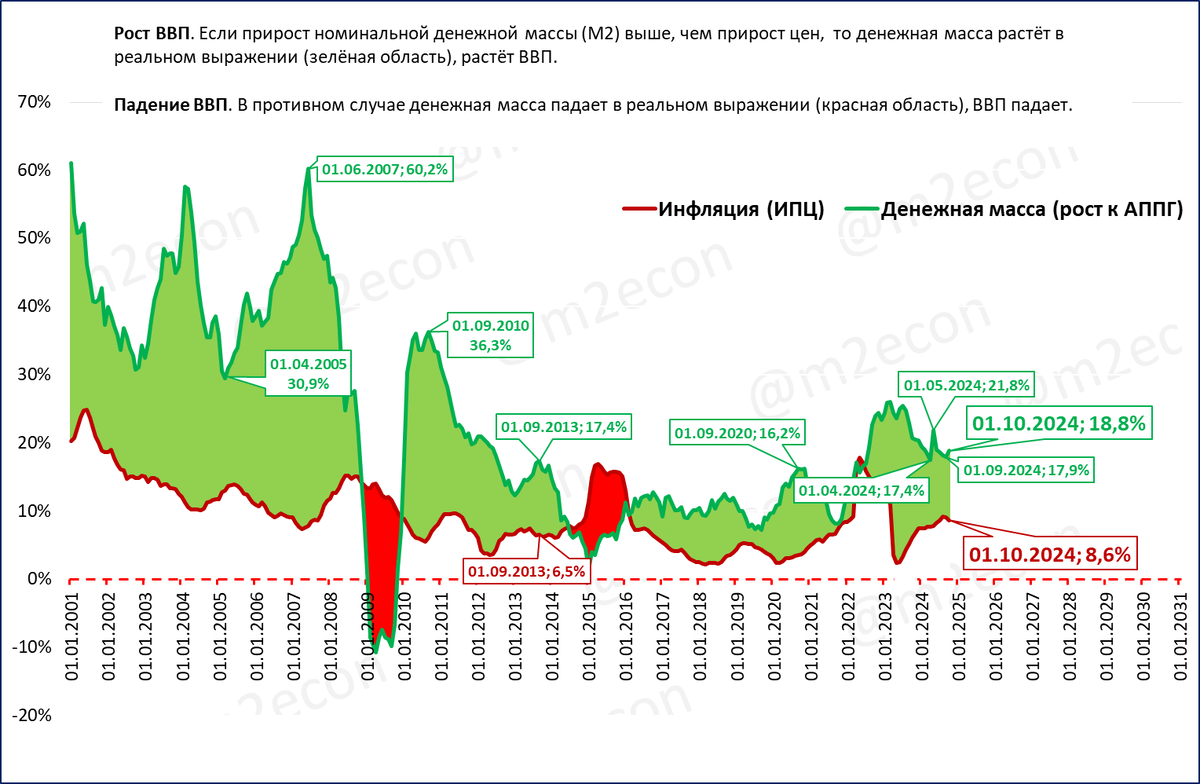

На схеме ниже - чем ниже инфляция и чем быстрее рост (номинальной) денежной массы, тем быстрее растёт денежная масса в реальном выражении.

Схема.

Повышая ставку, ЦБ решает задачу подавления инфляции (красные стрелки). Важно при этом, чтобы ЦБ не забывал и о второй задаче - ускорении роста денежной массы. Ситуация на 1 октября выглядит так.

График.

Инфляция (красная линия) достигла пика в июле и сейчас медленно снижается (поэтому ЦБ мог бы действовать и решительнее, поднимая ставку быстрее).

Денежная масса растёт темпом 17-19%. Это для времён Эльвиры Набиуллиной (с 2013 года) сравнительно неплохой темп роста денежной массы - до 2022 года Набиуллина таких темпов не допускала.

Но для быстрого роста экономики необходимы темпы 30-60% (см. 2000-2008 годы).

Именно поэтому в нашем еженедельном макрообзоре мы подчеркнули:

Повышение ставки Центробанком - шаг в правильном направлении. Но важно не забыть и о втором шаге - об ускорении роста денежной массы.

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР

Более полный перечень статей с разбивкой по темам есть ЗДЕСЬ.

___

Раньше всего материалы публикуются в Дзен и Телеграм

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии